安霸是谁,提供什么样的产品?

安霸是谁,提供什么样的产品?

说起安霸,估计不少人还是觉得陌生,但是说起无人航拍机大疆和运动相机Gopro,估计就基本无人不知了,特别是电子产品发烧友们。无人机大疆和运动相机Gopro他们的主角都离不开视觉摄像头,那么有摄像头输入就需要视觉处理,而摄像头背后的处理芯片和软件就是来自于安霸。安霸芯片的视觉处理芯片应用其实在电子摄影,安防(这就让我想起《从安防到汽车的零跑Leapmotor》同样也有安防视觉背景。)汽车领域非常广泛。

安霸之前其主要应用和优势为消费电子的视觉处理和图像,过渡到安防,汽车领域;现在其芯片覆盖智能汽车L2以下,L2+各个板块,另外最近其推出CV3域控制器芯片叫板英伟达Orin以及高通高性能智能驾驶芯片。

所以我通过各种信息对安霸进行如下分析:

安霸是谁,提供什么样的产品

安霸凭借什么杀入智能汽车市场?

安霸汽车布局的产品有哪些?目前上车情况。

安霸有什么样的汽车宏图?

希望给大家带来信息和启发

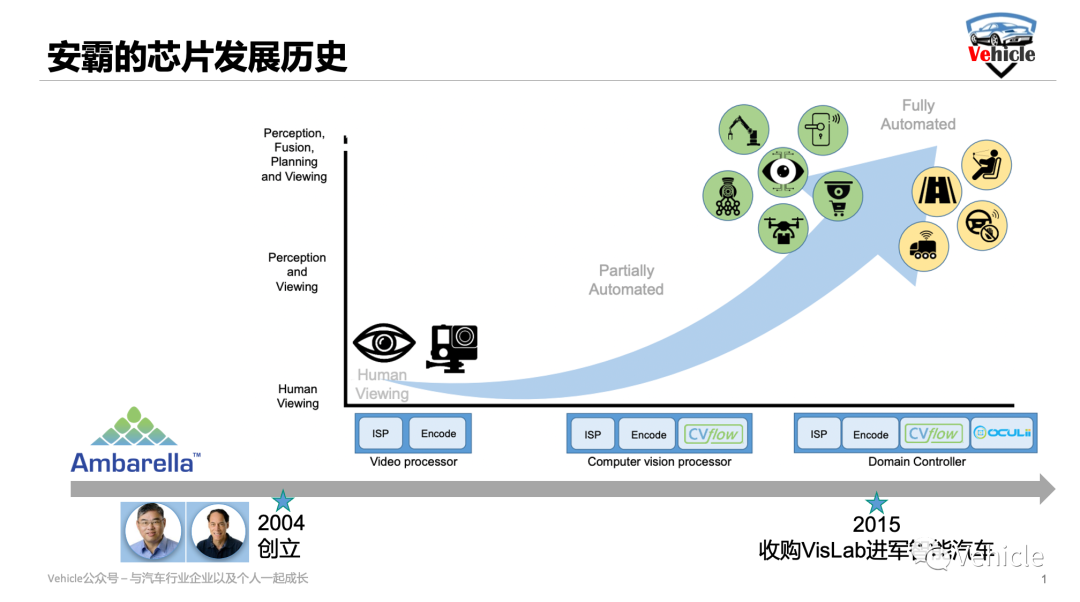

安霸是谁,提供什么样的产品? 安霸Ambarella 由 Feng-Ming (Fermi) Wang 和 Les Kohn 于 2004 在美国加州年创立,刚开始的目标是为专业广播市场,开发高清H.264视频编码器。不久之后,Ambarella 将同样的技术应用于消费类视频和安防摄像头市场,专注于开发能够在具有挑战性的照明和高运动环境中产生高质量图像的低功耗、压缩效率高的芯片。

在接下来的十年中,Ambarella 芯片出现在许多著名的消费类相机产品中,包括GoPro Hero 、Nest Dropcam、Garmin汽车行车记录仪和大疆 Phantom系列无人机。

2015 年 7 月,Ambarella 收购了VisLab开启了其智能汽车之路,后续几代 Ambarella 芯片在硬件级别整合了 VisLab 感知技术算法为自动驾驶的各个level提供技术方案,VisLab开始于意大利帕尔马大学,是大学的视觉实验室,它是感知系统和自动驾驶汽车研究领域的先驱。凭借视觉算法也参加过我之前文章《什么是自动驾驶实时运动规划》中介绍的智能驾驶发源赛事-达喀尔城市挑战赛。

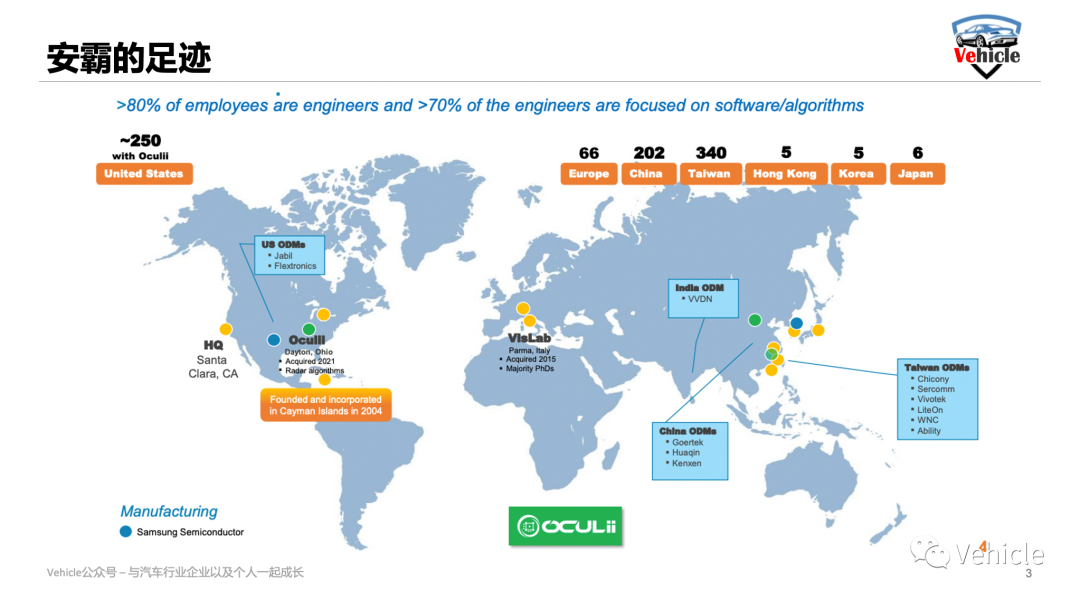

安霸在2021年继续收购了我在《4D 成像毫米波雷达 - 101》文中讲到的Oculii,布局4D毫米波雷达,目前安霸大概900人的团队,分布在美国,中国以及欧洲,其中亚洲占主力团队,他的芯片大部分是由三星代工。

安霸优势凭什么杀入智能汽车?

首先,熟悉我之前文章《视觉为王-小鹏以及特斯拉的自动驾驶方案》,可知智能汽车时代,很大一部分智能的本质上是基于视觉图像下的AI应用。所以有视觉图像为基础,安霸顺利成章的进入汽车行业。

其实人工智能在智能汽车上的应用目前分两大块,图像视觉方面,语音方面,两者对于神经元层级的底层算法类似相通。智能驾驶的重头戏就是图像视觉。

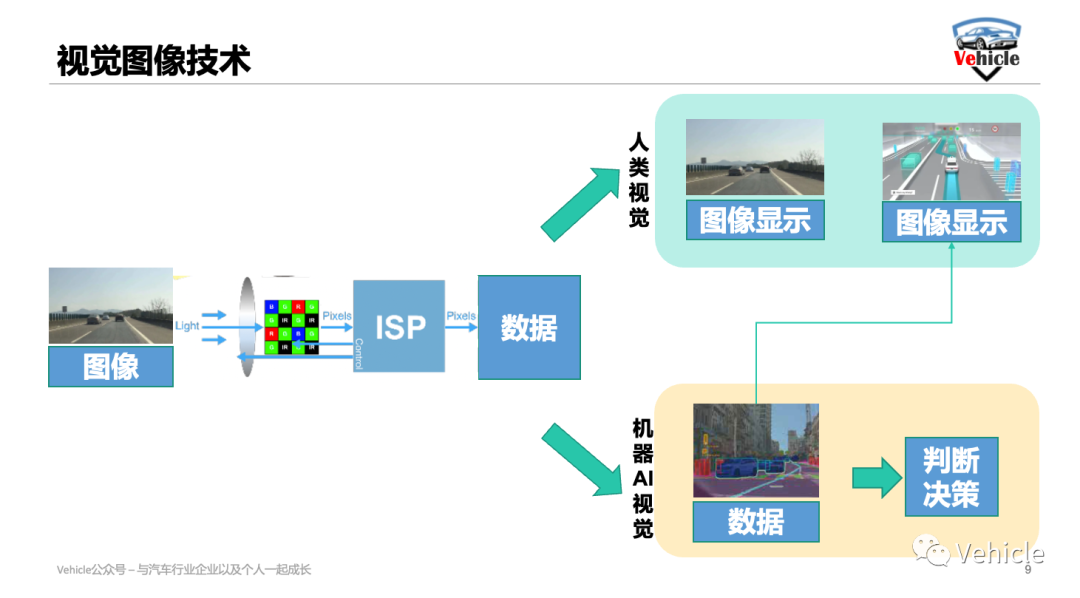

智能汽车的图像技术流先把图像的光信息转换成虚拟电信息,再转化成数字信息,这一般是图像芯片例如安森美,豪威,索尼这类COMS芯片的事。有了数字信息之后,进行数字信号处理例如黑白补偿,降噪,色彩矫正等等这就是ISP类型的事情。有了这些感知数字信息基础之后,图像在智能汽车中将分以下两块处理:

人类视觉,将数字信号转化成人类可视化的显示,让人类清楚愉悦观看,这个时候就需要数字解码压缩类技术。另外AI处理之后的数据视觉,呈现需要GPU进行构图呈现,也就是我们常看到的类似于游戏的智能驾驶HMI。

机器AI视觉,这类数据通过AI神经元算法识别与算法标记库里面信息进行匹配,提供给机器判断决策。

有了以上对于视觉处理的流程之后,我们就可以对照安霸的信息看安霸凭什么杀入智能汽车市场了。

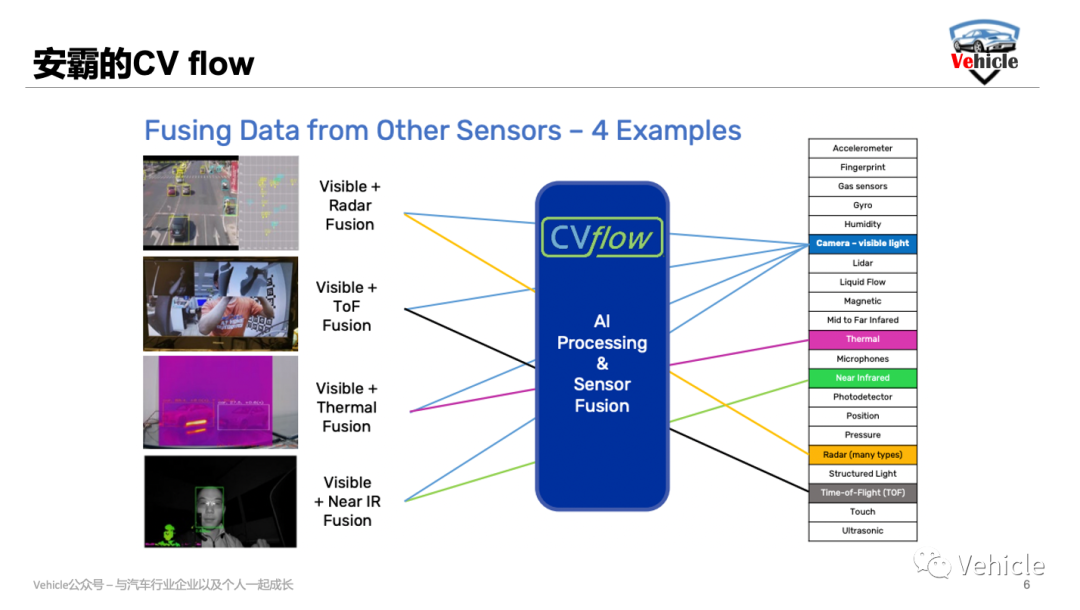

在图像视觉的处理压缩方面,安霸有超过17年的芯片和软件积累,并且在主流视觉消费市场的良好表现,这个对应上面流程可以理解其对于图像清晰呈现有一定的软硬件优势,例如图像的模糊,光线问题都有比较良好的解决方案,这同样可以给机器视觉提供精准的感知信息,给人类视觉提供清晰的视频照片。 收购了VisLab让其在机器视觉AI算法识别,运动规划方面有了基础的互补,收购了4D毫米波雷达让其在多传感器感知互补的方面积累。

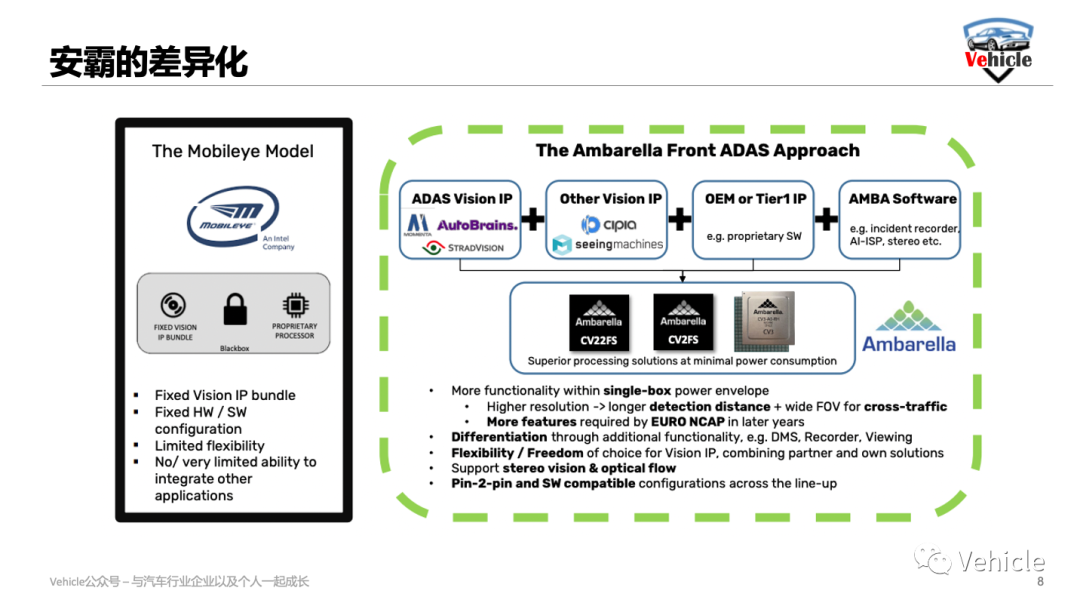

最后安霸基于以上优势,开发出AI智能算法加速器架构 CVflow,对卷积神经网络以及常见的神经网络的运算做了优化,从而对算法加速,喊出了AI智能芯片比拼算力容易,有本事比功耗和性能比的口号。这个其实和我之前文章《从2022 CES 看Mobileye 自动驾驶产品技术以及战略(谁说算力是唯一标准)》中的Mobileye异曲同工之妙,安霸表示和mobileye的差异化是,安霸更加开放,新品和软件可以多种组合。

所以在以上方面,安霸在芯片,软件方面构成了安霸进入智能汽车市场的产品技术基础。 安霸汽车布局的产品有哪些?目前上车情况?

还记得我之前文章《欧美新势力(Lucid, Rivian)的智能驾驶》中介绍过Rivian的智能驾驶系统,但是当时不知道其处理芯片采用谁的,通过安霸的披露信息,谜底揭开了,就是采用安霸的芯片。

另外根据安霸披露信息,汽车行业从主机厂到T1都有大量应用,例如国内的上汽,比亚迪,长城,长安,东风等主机厂,momenta,赢彻以及商汤等技术供应商;欧美新势力除了Rivian还有ARRIVA(点击了解arrival欧美电动车新势力Arrival以及其热拔插模块和轻量化制造方案),所以安霸在汽车行业的渗透还有不少,根据安霸的信息披露安霸在智能汽车布局分为两大块:

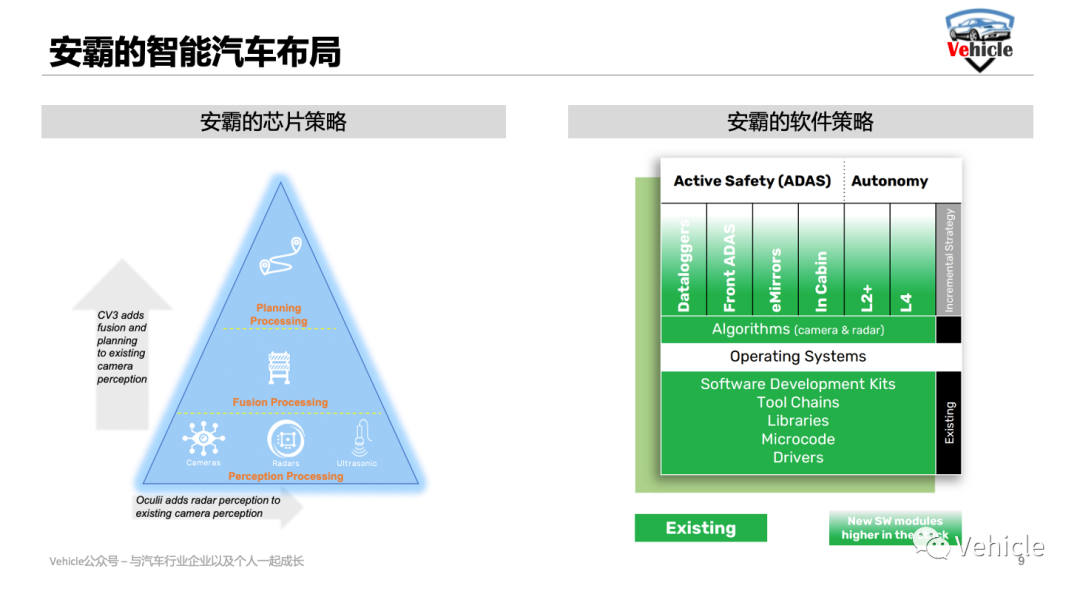

芯片,从视觉,雷达,超声波的感知信号处理芯片,到传感器融合处理,最后到车辆路径控制处理。

软件,除了运行系统不做,从底层开发套件到主动安全,再到自动驾驶L2+/L4算法全面覆盖。

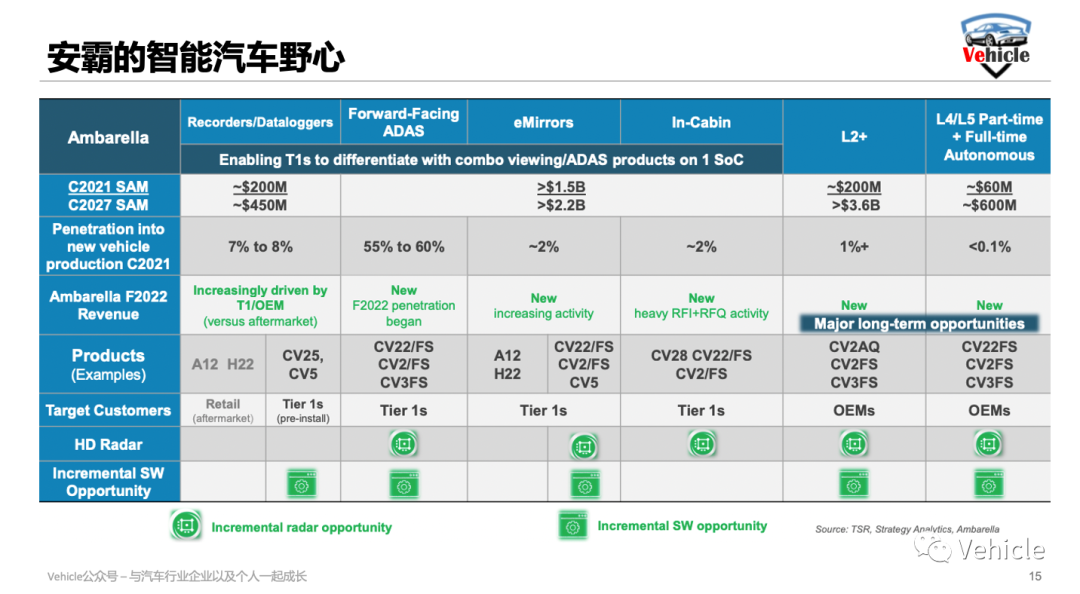

产品应用覆盖视觉数据记录仪,电子后视镜,流媒体后视镜;智能驾驶方面,有前视觉摄像头ADAS(了解前视觉ADAS点击《深入了解当前主流L2的ADAS 模块(零件以及供应链)》),驾驶员监控,L2+/L4感知处理;目前正在布局域控制器方面。

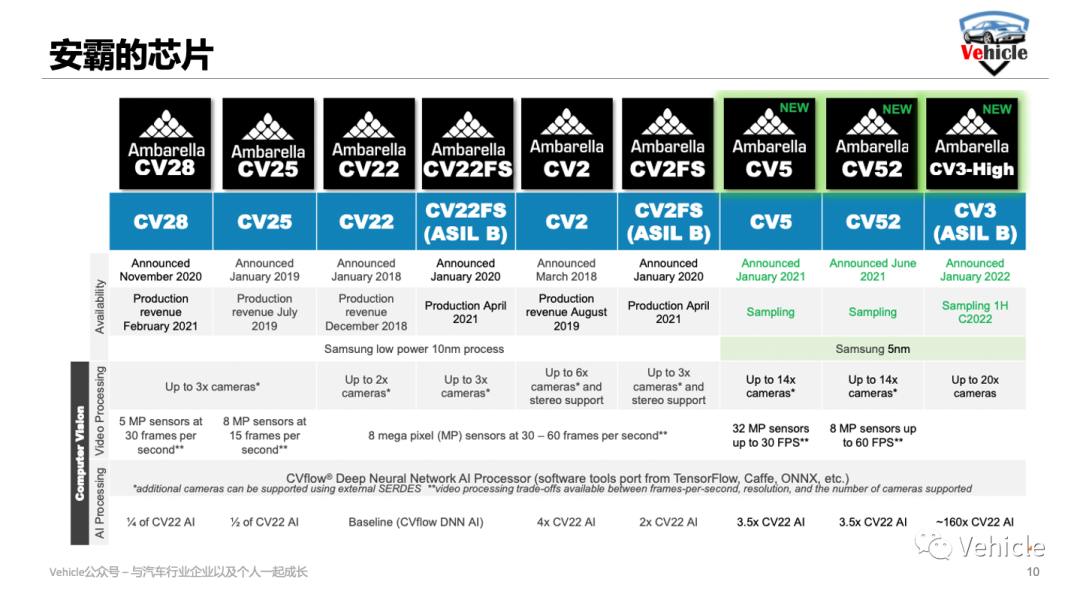

其芯片主要为有CV2x系列支持大概2,3个左右摄像头;CV2系列最多支持6个摄像头,所以类似于RIVIAN的方案就是采用2个CV2芯片来实现多达12个摄像头的感知;CV3系列为其未来域控制器芯片,单颗芯片摄像头支持多达20个。

安霸基于其CV3域控制器芯片,Oculii 雷达系统,计划提供给智能汽车一整套智能驾驶方案,叫板英伟达以及高通等。

目前此套方案还只是推广阶段,未看到哪家说采用。

安霸有什么样的汽车宏图

从官方发布的技术和产品布局上,安霸的产品线覆盖了非汽车工业的物联网包括了机器人,汽车工业中全线覆盖了智能汽车时代所需要的视觉产品线。

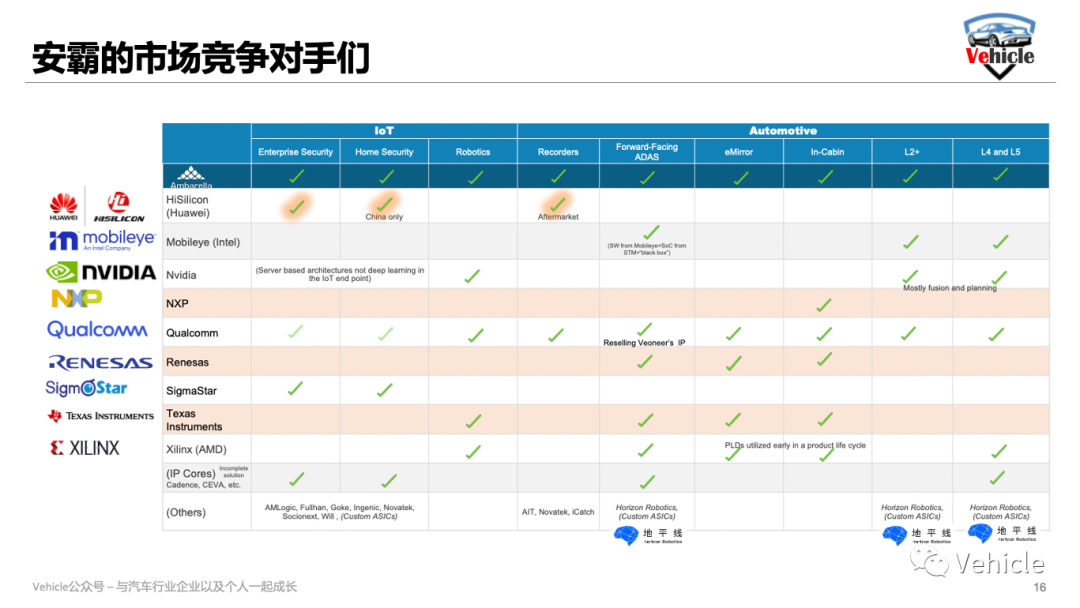

L2+以及L4提供的产品,站在和英伟达,高通,mobileye,赛灵思同一线;安霸分析认为,L2+这个区间,他可服务的市场值SAM在2021年为大约2亿美金,市场渗透率1%左右,到2027年将超过36亿美金;L4/L5全自动驾驶在2021年大约6千万美金,市场渗透率小于0.1%,到2027年将超过6亿美金。

L2以及以下,座舱内等视觉产品和瑞萨,TI,恩智浦等一道。安霸认为2021年这个区间可服务的市场值SAM大约15亿美金,2027年将达到22亿美金。

所以安霸希望未来年收入达到10亿美元(高通和英伟达当前大概300亿美元左右),其中汽车工业方面贡献超过一半。

当然安霸虽然提供芯片以及软件服务,其也深知在于芯片行业,生态的重要性,也是为了体现和mobileye的差异化,安霸在智能汽车各个方面与各个不同算法和软件服务者进行合作。

总结

智能汽车AI智驾处理芯片,也是越来越卷,以英伟达为首的基于先进制程的算力派,还有Mobileye,高通,安霸的AI硬件软件架构加速派,暂时占据了高性能AI芯片的头部。瑞萨,恩智浦,德州仪器通过高性价比,优良的产品稳稳占据L2以及以下的市场。对于国内芯片来讲确实竞争比较残酷,但好在目前还是战国时代,尘埃未定。

审核编辑 :李倩

-

控制器芯片

+关注

关注

1文章

49浏览量

10540 -

智能汽车

+关注

关注

30文章

2860浏览量

107313 -

自动驾驶

+关注

关注

784文章

13835浏览量

166519

原文标题:安霸的智能汽车芯片软件布局和雄图

文章出处:【微信号:阿宝1990,微信公众号:阿宝1990】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

LG与安霸携手推动 AI 舱内安全解决方案的发展

什么样的电阻柜用于风电光伏项目

代码整洁之道-大师眼中的整洁代码是什么样

零跑汽车与安霸签署战略合作协议 发力高阶智能驾驶

工商网监

工商网监

评论