当前的PC环境“混乱”,客户的前景低于预期

当前的PC环境“混乱”,客户的前景低于预期

对于吹嘘的下半年将复苏的人来说,事情恐怕不太妙。两家主要的计算机芯片公司现在承认,个人电脑需求正在消退,超出了他们本已悲观的前景。

周一,伯恩斯坦分析师 Stacy Rasgon 在与英特尔 高管会面后发表了一份报告,主要的收获是个人电脑市场正在“变得更糟”。

AMD 和英特尔使用 x86 芯片架构来制造充当 PC 和服务器的主要计算大脑的处理器。

对于英特尔而言,该公司的首席财务官 David Zinsner 告诉 Rasgon,PC 市场比该公司 7 月份给出的“下降 10% [与 2021 年]”年度 PC 市场指导相比“进一步恶化”。这位高管没有提供修订后的前景。Zinsner 表示,由于中国销售疲软和宏观环境更加艰难,数据中心市场已经走弱。

这位分析师还会见了芯片制造商业务服务器部门负责人 AMD 的 Dan McNamara。这位 AMD 高管透露,当前的 PC 环境“混乱”,客户的前景低于预期。AMD 表示,个人电脑市场的趋势比该公司先前的个人电脑市场前景更糟,该公司之前的个人电脑市场前景比去年下降了“10%”。

Rasgon 对英特尔股票的评级低于大盘,目标价为 30 美元。他将 AMD 股票评级为优于大盘,目标价为 135 美元。

周一交易中,英特尔股价下跌 0.8% 至 29.00 美元,而 AMD 股价下跌 0.3% 至 76.28 美元。

4 月,英特尔预计今年下半年 PC 市场将出现反弹。但在接下来的几个月里,商业状况只会变得更糟。根据 IDC 的数据,全球个人电脑出货量在 6 月份季度同比下降 15% 。随后,英特尔和 AMD 在报告第二季度财报时下调了对 2022 年全年 PC 市场的预测。

但现在两家公司都表示,整体个人电脑市场的表现甚至比他们降低的预期还要糟糕。这对他们未来的结果来说并不是一个好兆头。

半导体迎来 2000 年后的最大衰退

根据 Future Horizons 的最新数据,半导体行业正走向自 2000 年互联网泡沫以来最大的衰退,也是芯片制造历史上最大的衰退之一。

Future Horizons 的马尔科姆·佩恩 (Malcolm Penn) 表示,在 2022 年增长 4% 之后,2023 年的市场将下降近四分之一,回到 4500 亿美元,该公司准确地预测了当前的市场状况。这与其他预测的 2022 年增长 11% 相比,该预测已从早期更乐观的预测中下调,并且“由于经济前景恶化,”Penn 说。

他在公司 9 月的更新中表示,这是该行业第 17 次低迷,是由一系列因素驱动的,包括通胀上升、全球经济衰退、利率上升以及中国激进的新冠疫情战略破坏了供应链。“那里存在巨大的库存问题,因此它会受到打击,但最终每条产品线都会受到打击,因此在(今年)第三季度,您会看到行业的基调更加低调,而“热诚”的反应也会减少。”

但他表示,周期将继续,该行业将在 2024 年恢复增长,到 2032 年恢复到 1 万亿美元,这比更乐观的预测晚了几年。

“你会看到市场出现一系列反弹,”他说。“我们确实相信以单位计算的年均增长率为 8%,但如果明年增长率为 -22%,那么到 2024 年将是个位数的增长,所以一万亿美元是肯定的,但更像是 2032 年,该行业是没有耗尽蒸汽。”

“真正的赢家是在低迷时期成长的设计,以及 EDA 行业,因为我们总是在设计走出低迷的道路。你必须发明出摆脱衰退的方法,但衰退是真正获得市场份额的时候,”他说。

“应该发生的事情是我们应该疯狂地投资,但这不会发生,计划将被推迟,这将为下一次好转提供动力,”他说。“你有这样的困境——行业结构正在推动行业周期,我们将看到资本支出大幅削减,然后它们将至少比 2021 年和其他每一次好转时落后一年。

半导体第17次下行周期,正式开始

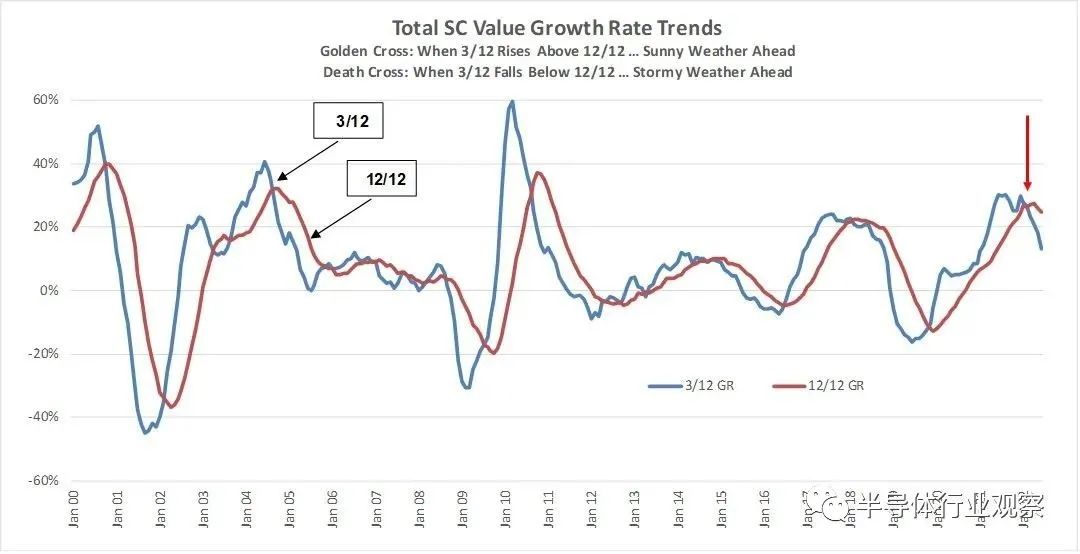

据semiwiki作者Malcolm Penn表示,有些人一直坚定,但被业界广泛否认的事情在 6 月份的 WSTS 蓝皮书报告中得到了证实。他强调,当前的半导体超级周期终于接近尾声,第 17 次市场低迷已经真正开始。

宏观证据

在宏观层面,如上图所示,全球半导体动量指标在 2022 年 3 月穿过“死亡十字”,预示着地平线上的风暴云;六月的市场数据见证了风暴的开始。

低迷的传闻也开始渗透到行业意识中,尤其是在商品市场,据报道,几家二线代工厂和 IDM 正在考虑缩减或推迟其计划的产能扩张。

GlobalFoundries 已经警告称,由于其无晶圆厂客户的订单削减,预计其产能利用率将在下半年下降,据报道三星也遭受了类似的影响。

半导体设备和材料行业的下游连锁反应已经开始产生影响,一些公司开始看到下半年的推迟和延迟。

作为半导体市场的两大驱动力,PC 和智能手机出货量在 2022 年上半年均出现下滑,据报道,PC 出货量目前处于 2019 年以来的最低水平,预计 2022 年智能手机出货量将出现负增长。

需要特定制造能力的产品(例如汽车)仍显示出供不应求的迹象,但由于潜在客户现在受到通货膨胀和能源成本大幅飙升的挤压和挣扎,最终市场对汽车的需求可能会减弱买那辆新车。

随着对消费类 MCU、显示驱动器、电源管理和其他大众市场芯片的需求下降,几乎所有成熟的节点晶圆厂都看到他们的客户在 2022 年下半年缩减晶圆开工规模,这促使几家二三线代工厂开始切割价格。甚至有传言称,有些公司会为额外的晶圆订单提供减价优惠和降价交易,以维持其晶圆厂利用率。

然而,我们认为,鉴于整个行业的压力和客户需要卸载过去两年供应短缺造成的臃肿库存,这些行动将徒劳无功。

时间会证明客户是否违反了他们的长期协议 (LTA) 以缓解库存压力,或者如果他们违反了,供应商实际上可以采取哪些行动。

虽然台积电总体上处于更好的位置,但由于其市场主导地位,尤其是在前沿——根据定义,前沿产能总是供不应求——考虑到广泛的多样性,它也无法摆脱低迷的影响它服务的终端市场。

我们认为,如果台积电执行其在 2023 年逆市而上的提价计划,如果要避免其客户和竞争对手不可避免地面临市场剥削和价格暴涨的反垄断挑战,台积电在这方面确实需要谨慎行事。

魔鬼在细节中

详细来看,6 月份 IC 的月度出货量和平均售价分别下降 10.6% 和 14.9%,导致销售额出现 23.9% 的惊人两位数下降。上个月的可比数字分别为 3.3%、7.8% 和 11.4%。

我们警告的库存调整是不可避免的,现在开始通过减少单位出货量来表现出来,所有行业的月度增长都比 5 月份出现负增长。这与 5 月份的单位增长结果大相径庭,该结果显示所有行业仍在增长,除了微型股,其小幅下降 0.6%。

单位出货量的减少将迅速转化为新订单的大幅减少,承受晶圆厂产能的压力,最终缩短交货时间,正如第一波产能增加即将上线一样。

与此同时,IC ASP 在 6 月与 5 月相比下降了 14.9%,令人瞠目结舌,其中存储器的降幅最大,下降了 19.0%。微型 ASP 下降 8.5%,其次是逻辑下降 7.2%,模拟下降 3.7%。

雪上加霜的是,国际货币基金组织在其 7 月份的年中报告中报告称,全球前景黯淡且更加不确定,将其 2022 年 GDP 预测从 3.6% 下调至 3.2%,经济风险现在绝大多数都倾向于下行。

正是这种平均售价负增长、单位出货量下降、产能增加和全球经济疲软的组合,将导致半导体市场在 2023 年陷入负增长。

市场展望

诚然,大多数公司仍在报告强劲的第二季度业绩和 2022 年第三季度/第四季度的完整订单,但与此同时,许多公司现在开始承认这些订单很容易蒸发。

当我们在 2022 年 5 月发布对 2022 年 6.0% 的增长预测,到 2023 年收缩 22.0% 时,我们仍然是唯一一位警告经济衰退即将来临的分析师。即使我们的预测是乐观的,它也可能会发生。根据对第二季度将比 2022 年第一季度增长 1.5% 的预测,实际增长仅为 0.5%,我们对 2022 年 5 月的预测现在已被推入熊市。

虽然我们还不打算正式下调我们的预测,但当我们在去年底发布警告时,我们更加确定我们正确地称为 2022 年经济衰退。在此之前可以说我们的 2022 年预测现在没有上升空间。

现在,所有行业对 2022 年两位数增长的希望都破灭了。

编辑:黄飞

-

amd

+关注

关注

25文章

5468浏览量

134145 -

英特尔

+关注

关注

61文章

9964浏览量

171755 -

半导体

+关注

关注

334文章

27362浏览量

218626 -

台积电

+关注

关注

44文章

5637浏览量

166494

原文标题:AMD和英特尔确认:芯片需求恶化,超预期

文章出处:【微信号:芯长征科技,微信公众号:芯长征科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

瘦客户机是什么?瘦客户机能单独使用吗?

Wolfspeed Q1收入预期下调,但200mm晶圆厂表现强劲

英特尔第二财季收入低于预期 英特尔计划裁员超1.5万人

苹果公司在Apple TV+投资上市场反响远低于预期

环球晶董事长:客户需求比预期缓慢 明年运营将显著增长

英伟达遭泼冷水,大摩预测本季营收或低于预期

微芯首季销售与利润均低于预期,或因需求疲软所致

英伟达CEO黄仁勋:人形机器人成本预测远低于预期

台积电Q1营收5926.4亿新台币,利润2254.9亿新台币,下调全球预期

诺基亚销售额下滑源于5G投资减少,Q1业绩低于预期

仁宝将在本月推出戴尔商用AI PC新品,独揽订单

ADI二财季利润收入低于预期,工业市场影响显著

特斯拉Q4财报“出乎预期”:2024年销量前景因下一代汽车研发受挫

特斯拉Q4营收和净利润低于预期!Cybertrucks、FSD成为亮点

工商网监

工商网监

评论