关于5G应用的关键材料

关于5G应用的关键材料

承上启下的宽禁带半导体材料

GaN 材料与 Si/SiC 相比有独特优势。GaN 与 SiC 同属于第三代宽禁带 半导体材料,相较于已经发展十多年的 SiC,GaN 功率器件是后进者, 它拥有类似 SiC 性能优势的宽禁带材料,但拥有更大的成本控制潜力。 与传统 Si 材料相比,基于 GaN 材料制备的功率器件拥有更高的功率密 度输出,以及更高的能量转换效率,并可以使系统小型化、轻量化,有效降低电力电子装置的体积和重量,从而极大降低系统制作及生产成本。

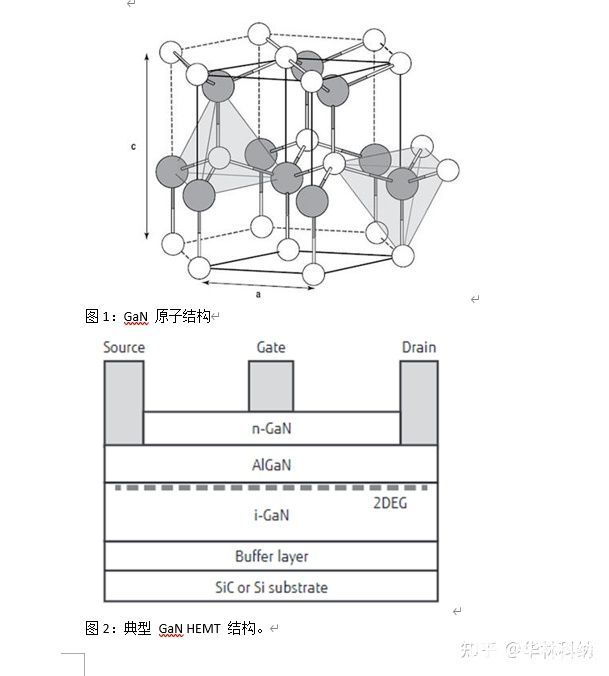

GaN 是极稳定的化合物,又是坚硬的高熔点材料,熔点约为 1700℃, GaN 具有高的电离度,在Ⅲ—Ⅴ族化合物中是最高的(0.5 或 0.43)。 在大气压力下,GaN 晶体一般是六方纤锌矿结构。

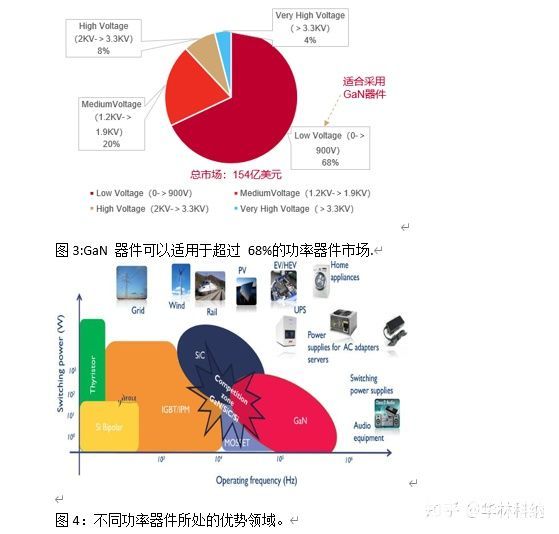

GaN 器件逐步步入成熟阶段。基于 GaN 的 LED 自上世纪 90 年代开始大放异彩,目前已是 LED 的主流,自 20 世纪初以来,GaN 功率器件已 经逐步商业化。2010 年,第一个 GaN 功率器件由 IR 投入市场,2014 年以后,600V GaN HEMT 已经成为 GaN 器件主流。2014 年,行业首 次在 8 英寸 SiC 上生长 GaN 器件。

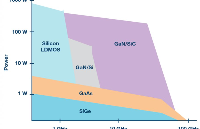

随着成本降低,GaN 市场空间持续放大。GaN 与 SiC、Si 材料各有其 优势领域,但是也有重叠的地方。GaN 材料电子饱和漂移速率最高,适 合高频率应用场景,但是在高压高功率场景不如 SiC;随着成本的下降, GaN 有望在中低功率领域替代二极管、IGBT、MOSFET 等硅基功率器 件。以电压来分,0~300V 是 Si 材料占据优势,600V 以上是 SiC 占据 优势,300V~600V 之间则是 GaN 材料的优势领域。根据 Yole 估计,在 0~900V 的低压市场,GaN 都有较大的应用潜力,这一块占据整个功率 市场约 68%的比重,按照整体市场 154 亿元来看,GaN 潜在市场超 过 100 亿美元。

GaN 是 5G 应用的关键技术。5G 将带来半导体材料革命性的变化,随着通讯频段向高频迁移,基站和通信设备需要支持高频性能的射频器件,GaN 的优势将逐步凸显,这正是前一节讨论的地方。正是这一优势,使得 GaN 成为 5G 的关键技术。

在 Massive MIMO 应用中,基站收发信机上使用大数量(如 32/64 等) 的阵列天线来实现了更大的无线数据流量和连接可靠性,这种架构需要相应的射频收发单元阵列配套,因此器件的数量将大为增加,使得 器件的尺寸大小很关键,利用 GaN 的尺寸小、效率高和功率密度大的特 点可实现高集化的解决方案,如模块化射频前端器件。除了基站射频收 发单元陈列中所需的射频器件数量大为增加,基站密度和基站数量也会 大为增加,因此相比 3G、4G 时代,5G 时代的射频器件将会以几十倍、 甚至上百倍的数量增加。在 5G 毫米波应用上,GaN 的高功率密度特性 在实现相同覆盖条件及用户追踪功能下,可有效减少收发通道数及整体,方案的尺寸。

审核编辑:汤梓红

-

半导体

+关注

关注

334文章

27253浏览量

217931 -

GaN

+关注

关注

19文章

1933浏览量

73265 -

5G

+关注

关注

1354文章

48425浏览量

563898

发布评论请先 登录

相关推荐

翱捷科技完成5G RedCap实验室和外场关键技术验证

为什么WBG材料是5G系统未来发展的关键?

嵌入式设备中的4G/5G模块管理

请问Lierda 5G EVK具体支持哪些linux系统?

请问mx880 5G数据终端可以设置优先5G网络吗?

5G技术的热管理挑战与解决方案:高性能材料的创新应用

MPI 5G手机天线新材料的应用及焊接制造

5G基站关键射频参数的测量

工商网监

工商网监

评论