硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC

硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC

电子发烧友网报道(文/刘静)在国内芯片企业冲刺科创板上市的大浪之下,电源管理芯片奔赴科创板上市的热度持续攀升。9月22日,又一家深耕电源管理芯片领域的企业,硅动力科创板IPO上市申请正式获上交所受理。

此次IPO,硅动力拟公开发行不超过1997万股,募集6.92亿元资金,投建“电源管理芯片研发升级及产业化项目”等。

作为一家成立近二十年的电源管理芯片企业,硅动力长期聚焦AC-DC芯片和DC-DC芯片两大核心赛道,前瞻布局快充芯片的研发,现产品已广泛应用于智能手机快速充电器、5G通信适配器、小家电、智能家居、智能电表、工业与汽车电子等领域。

值得一提的是,相比其他的电源管理芯片企业,硅动力已搭建体系化的技术开发平台,从核心单元至系统拓扑结构已自主积累较为丰富的IP,具有正向化、自主化的产品架构能力。

截至目前,硅动力的第一大股东是源生投资,其直接持股54.72%,而黄飞明、于晓红夫妇为硅动力的实际控制人,二人通过源生投资直接或间接合计持有硅动力32.11%股份,控制硅动力56.04%的表决权。

2021年营收和净利双重翻倍增长,超8成收入来自AC-DC芯片业务

经过19年的技术积累和业务的不断丰富完善,硅动力的业绩规模稳健扩大。

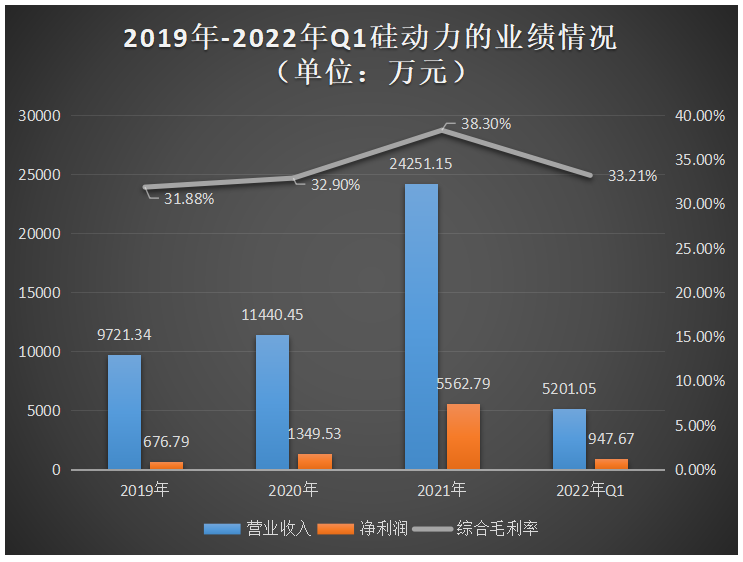

报告期内,硅动力的营收分别约为0.97亿元、1.14亿元、2.43亿元,以及今年一季度的0.52亿元,其中2019年-2021年营收的年均复合增长率达58.28%,2021年同比增长达111.98%,实现翻倍增长的亮眼成绩。

在归母净利润方面,目前硅动力尚未进入亿元级别,但近三年净利润在逐年大幅增长,年均复合增长率高达186.69%,2020年、2021年同比增长速度分别高达99.40%、312.20%。总体来看,近三年硅动力的营收规模和净利润水平均处于持续快速增长的趋势中,且均在2021年创历史新高。

在毛利率方面,2019年-2021年硅动力的毛利率逐年提升,2021年大幅提升5.27个百分点,据了解主要原因有两点:一是下游市场需求旺盛叠加上游产能紧缺,导致产品供不应求,产品销售单价上涨;二是硅动力高毛利产品销售占比持续加大,如快充芯片占AC-DC芯片的比例由2020年的34.77%提升至2021年的42.93%。不过毛利率持续增长的趋势却无法保持至2022年,2022年第一季度硅动力的毛利率受下游消费类电子产品出货量疲软影响,高毛利的快充芯片产品销量下降,而且硅动力在去年采购价格涨幅较大的时候增加原材料备货,使得2022年投入生产的原材料价格也相对较高,导致硅动力的综合毛利率下滑。

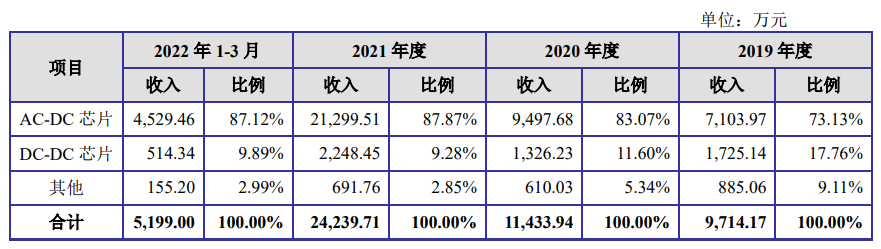

目前硅动力营收主要来自AC-DC芯片、DC-DC芯片两大板块业务。其中AC-DC芯片业务收入占比尤其突出,2020年-2022年Q1期间对企业营收贡献均在8成以上,销售收入规模呈逐年快速增长的趋势。2021年硅动力的AC-DC芯片销量达2.85亿颗,相较于2020年增长了67.83%,产销率达97.29%。

硅动力采用的是“经销为主”的经营模式,其披露的前五大客户大部分是经销商,不过据了解,硅动力的产品已打进小米、创维、海康威视、海尔、安克、小熊电器、长虹、万家乐、诺基亚、绿联、品胜、贝尔金等企业的供应链。

从硅动力披露的业务收入情况来看,目前高度依赖AC-DC芯片业务,存在产品种类丰富度较低、下游应用领域较单一,较依赖消费类电子的问题。未来电源管理芯片行业竞争加剧,若硅动力不能及时跟进市场趋势,以及客户的需求研发新产品,扩充丰富公司的产品种类,将面临业绩规模无法保持高速增长,公司体量无法扩大的风险。

与境内外同行企业比较:经营规模较小,产品转换效率、低功耗等指标优于国内竞品

全球电源管理芯片市场持续增长,国外厂商占据主导地位。根据Frost&Sullivan统计的数据,2017年全球电源管理芯片市场规模为225亿美元,2021年已增长至378亿美元,年均复合增长率为13.85%。未来快充应用需求将会形成市场的新增长点,预计2025年全球电源管理芯片市场规模将达到525亿美元。

国外厂商占据超一半的市场份额。根据Omdia的数据2019年全球前十大电源管理芯片厂商均为国外厂商,暂无中国厂商挺进前十,而这十大国外厂商合计占据62%的市场份额。其中TI市占率第一,英飞凌、ADI分别排名第二、第三,除此之外高通、意法半导体、安森美、戴泺格、恩智浦、瑞萨电子、美信也挤进了全球前十。

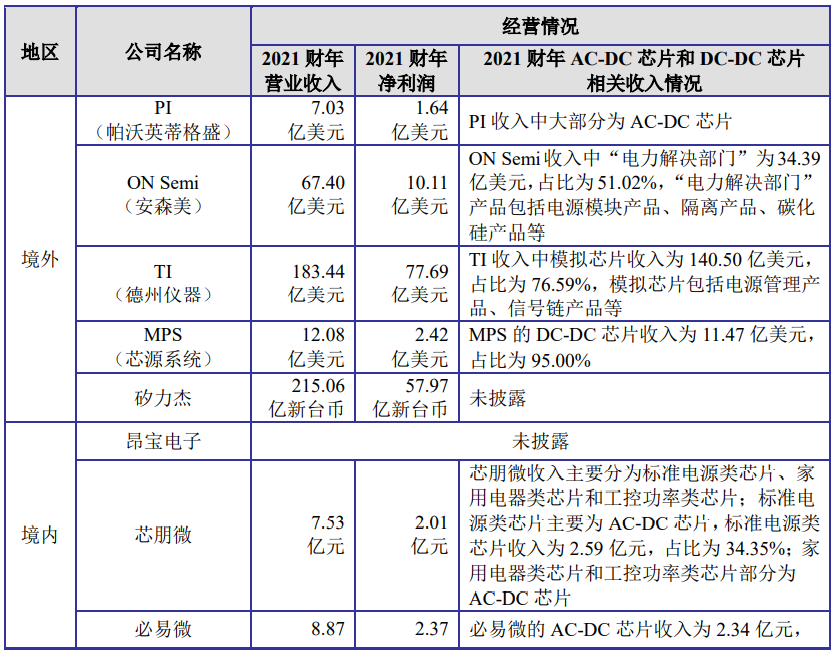

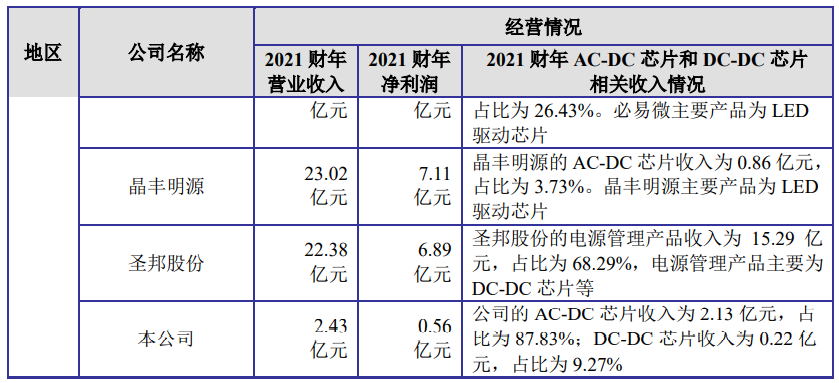

在电源管理芯片行业,硅动力面临的境内竞争对手主要有昂宝电子、芯朋微、必易微、晶丰明源、圣邦股份。

硅动力与境内外同行企业在经营规模上的比较情况如下所示:

上述境内同行企业中,2021年营收规模没有超过50亿元,体量相对较大的晶丰明源也仅实现23.02亿营收,而国外厂商中营收规模最小的PI,2021年实现的营收也高达7.03亿美元(换算成人民币约为50.11亿元)。所以从整体的经营规模上看,境内的电源管理芯片企业还是落后不少的。如果单以硅动力的核心业务AC-DC芯片营收规模的比较来说,硅动力在境内同行企业中AC-DC芯片业务收入占比是最高的,但是该业务的收入规模仍然小于芯朋微、必易微。

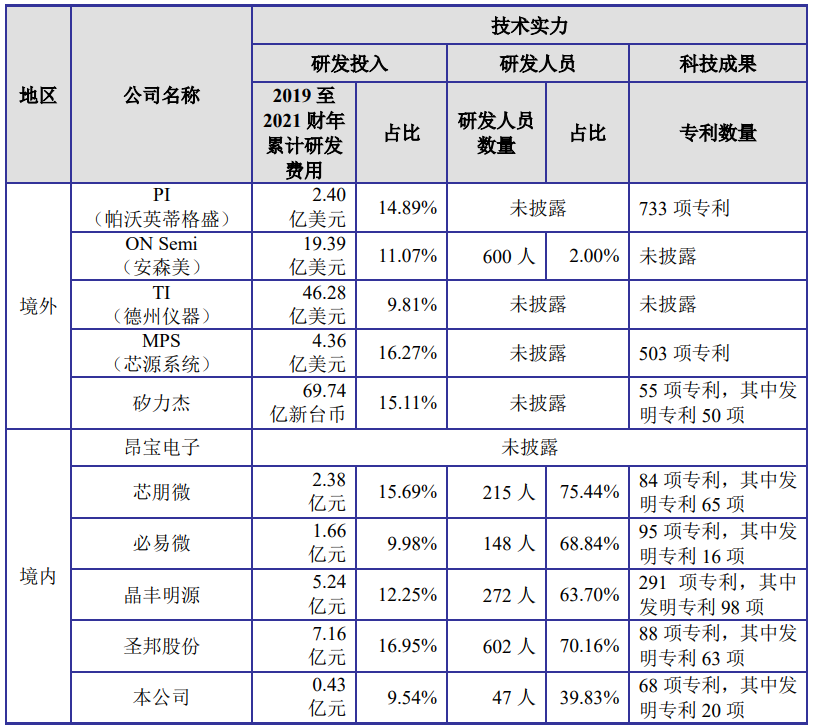

在技术实力上,硅动力与境内外同行企业的比较情况如下所示:

境外PI、安森美、TI、MPS近三年累计研发费用合计高达72.43亿美元(516.31亿人民币),而境内芯朋微、必易微、晶丰明源、圣邦股份,连同硅动力,五家电源管理芯片企业近三年的研发费用合计为16.87亿元,仅占境外PI等四大厂商研发投入的3.27%。值得一提的是,圣邦股份的研发投入占比在境外主流四大厂之上,且研发团队规模大于安森美。目前国产电源管理芯片企业在技术实力上虽确实落后海外大厂,但追赶速度在不断加快,在国内市场正逐渐实现替代部分国外厂商的产品。

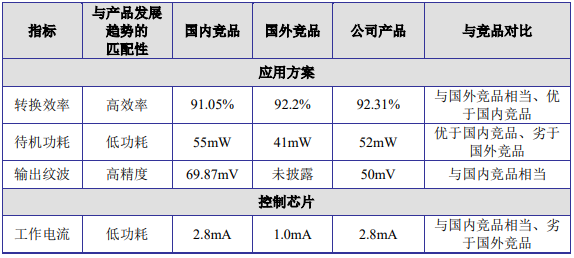

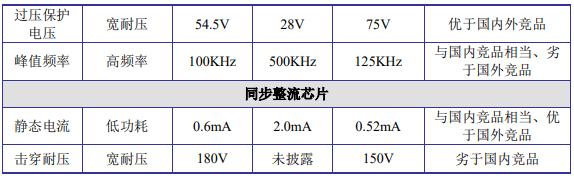

硅动力在65W市场主流快充产品转换效率、待机功耗、过压保护电压技术指标上优于国内竞品,具有较强的竞争优势。但据了解,必易微推出的65W氮化镓驱动控制器,待机功耗已低至30mW,满载效率115Vac 65W输出可以达到94.5%。

截至2022年3月底,硅动力拥有专利68项,其中发明专利20项,拥有集成电路布图设计专有权44项。并拥有研发人员47名,占员工总数的39.83项。专利数量与研发团队规模与其他同样在科创板开展上市工作的钰泰半导体、微源股份、杰华特、灿瑞科技、南芯半导体等企业相比还是存在一定差距的。

募资6.92亿元,研发升级现有电源管理芯片产品

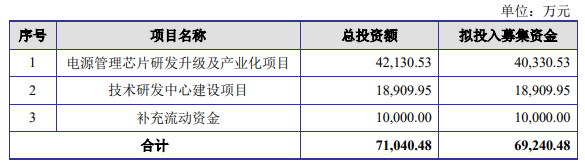

奔赴科创板上市的硅动力,计划募集6.92亿元,投建“电源管理芯片研发升级及产业化项目”、“技术研发中心建设项目”及补充流动资金。

根据招股书披露的资料,目前硅动力存在产品结构单一、经营规模相对较小、毛利率下滑的问题,未来如果宏观经济或下游市场增速放缓,硅动力抗风险较弱的劣势将会凸显,业绩可能无法保持高速增长。

为了解决目前企业存在的这些劣势,硅动力启动上市募资的计划,将4.03亿元募资投入“电源管理芯片研发升级及产业化项目”。硅动力表示,该项目建成后将升级公司核心产品性能,推动产品更新迭代,同时丰富公司产品线,优化公司产品结构,扩大公司经营规模,提高公司盈利水平。

而投资1.89亿元的“技术研发中心建设项目”,主要是为了提升产品研发能力,新建技术研发中心,同时引入高端研发人才,扩大研发团队规模。

对于未来,硅动力表示总体发展战略将围绕纵向和横向两大方向展开,纵向发展中以完成现有产品迭代升级为主,同时布局高集成数模混合和SiC、GaN等第三代化合物半导体产品;横向发展则集中主力开发新产品,丰富公司的产品矩阵,拓展在工业和汽车电子电源管理芯片高端领域的应用。

此次IPO,硅动力拟公开发行不超过1997万股,募集6.92亿元资金,投建“电源管理芯片研发升级及产业化项目”等。

作为一家成立近二十年的电源管理芯片企业,硅动力长期聚焦AC-DC芯片和DC-DC芯片两大核心赛道,前瞻布局快充芯片的研发,现产品已广泛应用于智能手机快速充电器、5G通信适配器、小家电、智能家居、智能电表、工业与汽车电子等领域。

值得一提的是,相比其他的电源管理芯片企业,硅动力已搭建体系化的技术开发平台,从核心单元至系统拓扑结构已自主积累较为丰富的IP,具有正向化、自主化的产品架构能力。

截至目前,硅动力的第一大股东是源生投资,其直接持股54.72%,而黄飞明、于晓红夫妇为硅动力的实际控制人,二人通过源生投资直接或间接合计持有硅动力32.11%股份,控制硅动力56.04%的表决权。

2021年营收和净利双重翻倍增长,超8成收入来自AC-DC芯片业务

经过19年的技术积累和业务的不断丰富完善,硅动力的业绩规模稳健扩大。

报告期内,硅动力的营收分别约为0.97亿元、1.14亿元、2.43亿元,以及今年一季度的0.52亿元,其中2019年-2021年营收的年均复合增长率达58.28%,2021年同比增长达111.98%,实现翻倍增长的亮眼成绩。

在归母净利润方面,目前硅动力尚未进入亿元级别,但近三年净利润在逐年大幅增长,年均复合增长率高达186.69%,2020年、2021年同比增长速度分别高达99.40%、312.20%。总体来看,近三年硅动力的营收规模和净利润水平均处于持续快速增长的趋势中,且均在2021年创历史新高。

在毛利率方面,2019年-2021年硅动力的毛利率逐年提升,2021年大幅提升5.27个百分点,据了解主要原因有两点:一是下游市场需求旺盛叠加上游产能紧缺,导致产品供不应求,产品销售单价上涨;二是硅动力高毛利产品销售占比持续加大,如快充芯片占AC-DC芯片的比例由2020年的34.77%提升至2021年的42.93%。不过毛利率持续增长的趋势却无法保持至2022年,2022年第一季度硅动力的毛利率受下游消费类电子产品出货量疲软影响,高毛利的快充芯片产品销量下降,而且硅动力在去年采购价格涨幅较大的时候增加原材料备货,使得2022年投入生产的原材料价格也相对较高,导致硅动力的综合毛利率下滑。

目前硅动力营收主要来自AC-DC芯片、DC-DC芯片两大板块业务。其中AC-DC芯片业务收入占比尤其突出,2020年-2022年Q1期间对企业营收贡献均在8成以上,销售收入规模呈逐年快速增长的趋势。2021年硅动力的AC-DC芯片销量达2.85亿颗,相较于2020年增长了67.83%,产销率达97.29%。

硅动力采用的是“经销为主”的经营模式,其披露的前五大客户大部分是经销商,不过据了解,硅动力的产品已打进小米、创维、海康威视、海尔、安克、小熊电器、长虹、万家乐、诺基亚、绿联、品胜、贝尔金等企业的供应链。

从硅动力披露的业务收入情况来看,目前高度依赖AC-DC芯片业务,存在产品种类丰富度较低、下游应用领域较单一,较依赖消费类电子的问题。未来电源管理芯片行业竞争加剧,若硅动力不能及时跟进市场趋势,以及客户的需求研发新产品,扩充丰富公司的产品种类,将面临业绩规模无法保持高速增长,公司体量无法扩大的风险。

与境内外同行企业比较:经营规模较小,产品转换效率、低功耗等指标优于国内竞品

全球电源管理芯片市场持续增长,国外厂商占据主导地位。根据Frost&Sullivan统计的数据,2017年全球电源管理芯片市场规模为225亿美元,2021年已增长至378亿美元,年均复合增长率为13.85%。未来快充应用需求将会形成市场的新增长点,预计2025年全球电源管理芯片市场规模将达到525亿美元。

国外厂商占据超一半的市场份额。根据Omdia的数据2019年全球前十大电源管理芯片厂商均为国外厂商,暂无中国厂商挺进前十,而这十大国外厂商合计占据62%的市场份额。其中TI市占率第一,英飞凌、ADI分别排名第二、第三,除此之外高通、意法半导体、安森美、戴泺格、恩智浦、瑞萨电子、美信也挤进了全球前十。

在电源管理芯片行业,硅动力面临的境内竞争对手主要有昂宝电子、芯朋微、必易微、晶丰明源、圣邦股份。

硅动力与境内外同行企业在经营规模上的比较情况如下所示:

上述境内同行企业中,2021年营收规模没有超过50亿元,体量相对较大的晶丰明源也仅实现23.02亿营收,而国外厂商中营收规模最小的PI,2021年实现的营收也高达7.03亿美元(换算成人民币约为50.11亿元)。所以从整体的经营规模上看,境内的电源管理芯片企业还是落后不少的。如果单以硅动力的核心业务AC-DC芯片营收规模的比较来说,硅动力在境内同行企业中AC-DC芯片业务收入占比是最高的,但是该业务的收入规模仍然小于芯朋微、必易微。

在技术实力上,硅动力与境内外同行企业的比较情况如下所示:

境外PI、安森美、TI、MPS近三年累计研发费用合计高达72.43亿美元(516.31亿人民币),而境内芯朋微、必易微、晶丰明源、圣邦股份,连同硅动力,五家电源管理芯片企业近三年的研发费用合计为16.87亿元,仅占境外PI等四大厂商研发投入的3.27%。值得一提的是,圣邦股份的研发投入占比在境外主流四大厂之上,且研发团队规模大于安森美。目前国产电源管理芯片企业在技术实力上虽确实落后海外大厂,但追赶速度在不断加快,在国内市场正逐渐实现替代部分国外厂商的产品。

硅动力在65W市场主流快充产品转换效率、待机功耗、过压保护电压技术指标上优于国内竞品,具有较强的竞争优势。但据了解,必易微推出的65W氮化镓驱动控制器,待机功耗已低至30mW,满载效率115Vac 65W输出可以达到94.5%。

截至2022年3月底,硅动力拥有专利68项,其中发明专利20项,拥有集成电路布图设计专有权44项。并拥有研发人员47名,占员工总数的39.83项。专利数量与研发团队规模与其他同样在科创板开展上市工作的钰泰半导体、微源股份、杰华特、灿瑞科技、南芯半导体等企业相比还是存在一定差距的。

募资6.92亿元,研发升级现有电源管理芯片产品

奔赴科创板上市的硅动力,计划募集6.92亿元,投建“电源管理芯片研发升级及产业化项目”、“技术研发中心建设项目”及补充流动资金。

根据招股书披露的资料,目前硅动力存在产品结构单一、经营规模相对较小、毛利率下滑的问题,未来如果宏观经济或下游市场增速放缓,硅动力抗风险较弱的劣势将会凸显,业绩可能无法保持高速增长。

为了解决目前企业存在的这些劣势,硅动力启动上市募资的计划,将4.03亿元募资投入“电源管理芯片研发升级及产业化项目”。硅动力表示,该项目建成后将升级公司核心产品性能,推动产品更新迭代,同时丰富公司产品线,优化公司产品结构,扩大公司经营规模,提高公司盈利水平。

而投资1.89亿元的“技术研发中心建设项目”,主要是为了提升产品研发能力,新建技术研发中心,同时引入高端研发人才,扩大研发团队规模。

对于未来,硅动力表示总体发展战略将围绕纵向和横向两大方向展开,纵向发展中以完成现有产品迭代升级为主,同时布局高集成数模混合和SiC、GaN等第三代化合物半导体产品;横向发展则集中主力开发新产品,丰富公司的产品矩阵,拓展在工业和汽车电子电源管理芯片高端领域的应用。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

455文章

50732浏览量

423268 -

IC

+关注

关注

36文章

5945浏览量

175508 -

PMIC

+关注

关注

15文章

334浏览量

109476 -

ipo

+关注

关注

1文章

1204浏览量

32580

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

。 2022年曾有76家半导体企业IPO获受理,总募资高达1200多亿。近日,电子发烧友也整

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO获受理

科利德撤回IPO申请

大连科利德半导体材料股份有限公司(简称“科利德”),一家专注于高纯半导体材料的研发、生产和销售的企业,近日其IPO进程被终止。科利德在去年6

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

特种集成电路领军企业成都华微登陆科创板

成都华微科技股份有限公司(证券简称:“成都华微”,股票代码:688709)今日在上海证券交易所科创板成功上市,这次IPO拟募

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功获上交所

工商网监

工商网监

评论