【核芯观察】车载超声波雷达产业链梳理

【核芯观察】车载超声波雷达产业链梳理

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的是用最直观的方式令读者尽快理解电子产业架构,理清上、中、下游的各个环节,同时迅速了解各大细分环节中的行业现状。本期【核芯观察】,继续针对车载传感器领域,从技术指标、市场需求、上下游供应等角度梳理车载毫米波雷达产业链。

车载超声波雷达的发展和市场空间

超声波雷达可以说是目前乘用车中最常见的传感器,俗称倒车雷达,已经在汽车上广泛用于倒车时的距离监测,辅助驾驶员泊车。

顾名思义,作为一种雷达,超声波雷达与毫米波雷达、激光雷达原理相似,通过对外发出超声波,再利用接收器接受从被测物体反射回来的超声波,计算时间差来得出距离数据。与毫米波不同的是,超声波能被任何材质的物体反射,但相比于毫米波雷达,超声波雷达的测距距离较短,工作距离一般在3cm-3m之间。

另外,超声波雷达也有其他的缺点,超声波传播速度相比毫米波、激光慢得多,且受温度影响较大。比如在温度为0℃时,超声波在空气中的传播速度是332m/s,温度在30℃时,超声波传播速度则为350m/s。

同时单个超声波雷达无法确定障碍物位置,比如处于两个方位的物体,与超声波雷达距离相同,两个物体返回的距离信息是相同的。所以至少需要两个超声波雷达来确定物体位置。

而目前随着自动泊车辅助系统(APA)、代客泊车系统(AVP)等技术开始铺开,超声波雷达市场迎来了新的增长点。以往倒车雷达应用中,一般需要4-6个超声波雷达,主要分布安装在车头车尾的保险杠处。而目前的高阶自动驾驶泊车方案,包括APA、AVP等应用中,一般需要8-12颗超声波雷达,从数量上相比以往的倒车雷达应用增加一倍以上。

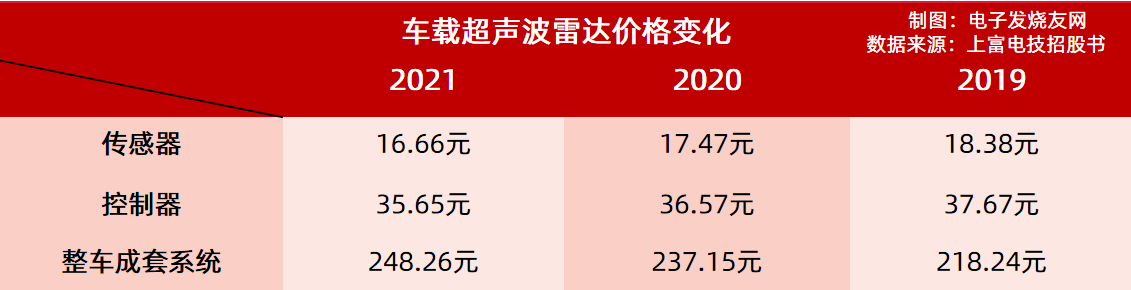

这从超声波雷达传感器单价和系统价格的变化中也能够看出。上富电技的招股书显示,该公司超声波传感器单价以每年5%左右的幅度下降,超声波控制器单价则以每年3%左右幅度下降,价格较为稳定。但超声波雷达系统单价却逐年攀升,从2019年到2021年,价格分别为218.23、237.15、248.26,这显然是得益于目前整车超声波雷达系统中传感器平均用量增多。

国内市场方面,佐思汽研的数据显示,2021年国内乘用车超声波雷达安装量为9713.8万颗,同比增长11.8%,预计2022年安装量将超过1亿颗,到2025年将超过1.4亿颗。

全球市场上,ICV的数据显示,2021年全球乘用车雷达安装量达到5.5亿只,预计到2026年将达到9.7亿只。同时2021年全球乘用车采用12颗超声波雷达的方案占比达到28.62%,预计2025年达到55.35%,12颗超声波雷达方案将成为市场主流。

从市场规模上看,2021年全球超声波雷市场为88亿美元,同比增长35.9%,预计2026年将达到145亿美元。

超声波雷达类型

超声波雷达主要有两种类型,一是所谓的倒车雷达,安装在汽车前后保险杠上,用于测量车辆前后障碍物,业内称之为UPA(超声波驻车辅助),探测距离一般在15cm到2.5m之间。

第二种是测量汽车侧面障碍物的超声波雷达,业内称为APA(自动泊车辅助),这种超声波雷达的测量距离要比UPA更远,当然工作功率、成本也要更高。APA探测距离一般在30cm到5m之间,目前甚至已经有探测距离超过7m的超声波雷达在业内应用,主要在高阶的自动泊车方案中被应用。

为了避免互相干扰,UPA和APA的工作频率不同。从奥迪威官网上,可以看到其超声波雷达产品频率有48±1KHz、58±1KHz、55.5±1KHz三种规格,而上富电技有40KHz±1KHz规格的产品。理论上,超声波雷达频率较高时,精度也会较高,同时探测距离会相对较短;相反,频率较低时,精度相对较低,同时探测距离较长。但实际应用中会有一些差别,要看具体的使用需求来选择不同频率的毫米波雷达。

目前汽车超声波雷达系统,正在从模拟信号传感器、分离式数字传感器、集成式数字传感器到AK2新一代编码式数字传感器的发展阶段,在减小探测盲区、提高探测速率、加大探测距离、提升抗干扰能力等方面有质的提升。

超声波雷达结构

车载超声波雷达主要由超声波传感器(集成发射、接收)以及用于控制的ECU等组成。

控制ECU将收发时间指令传输到超声波传感器,产生发射脉冲后通过升压器件由压电晶片产生超声波并发射出去;同时压电晶片也有接收超声波的功能,在接收到从障碍物处反射回来的超声波后,压电晶片产生电动势,经过信号放大等处理后由ADC转换成数字信号,计算发射脉冲和接收脉冲之间的时间差来算出距离。

超声波雷达行业格局与主要厂商

车载超声波雷达市场主要由国际Tier1巨头垄断,2018年的数据显示,全球超声波雷达市场中法雷奥、博世、尼塞拉三家占近70%的市场份额,其中两家中国供应商奥迪威和上富电技分别仅占5.55%和1.26%的份额。

实际上,超声波雷达在技术上其实没有太大的壁垒,国内外产品没有明显的差异,且国内企业自主化程度较高,能够满足车载UAP、APA的需求。限制国内企业发展的主要问题在车企认证上,目前合资和海外车企绑定的供应商较为稳定,而汽车供应链的认证周期长,车企不会轻易更换供应商。同时比如博世、法雷奥等具备完整的ADAS解决方案,可以搭配传感器销售。相对而言国内超声波雷达厂商提供的产品和解决方案还有待提高。

法雷奥:法国著名的汽车零部件供应商,创立于1923年,最初的业务为制动衬面和离合器部分零部件的生产。目前致力于设计、生产和销售轿车、卡车的零件、集成系统和模块,同时供应与主机厂配套和售后维修市场。法雷奥可自主研发超声波换能器,为超声波雷达传感器细分领域的全球头部供应商,提供泊车辅助系统,不单独销售元器件。

日本电装:电装是1949年从丰田汽车中分拆成立的汽车零部件供应商,经过70多年发展,目前业务涵盖热管理系统、动力总成系统、信息与安全系统、电气化系统、电子系统、小电机和非汽车领域七大板块。在超声波雷达领域电装也是重要的供应商之一,目前丰田仍是电装最大的客户 ,贡献其近一半营收。

同致电子:1990年在厦门成立,是中国台湾独资企业,1993年公司泊车雷达系统正式配套,成为中国台湾第一家OEM供应商。目前主要产品有倒车雷达、防盗器、车用摄像头、车身控制系统、行车记录仪、自动泊车系统、胎压侦测系统、智能车内后视镜等汽车专电子产品。

博世:博世主要从事汽车技术、工业技术和消费品及建筑技术的开发与应用,产品包括:发动机管理系统、安防系统、电子电气系统。博世是全球第一大汽车技术供应商,在超声波传感器细分领域,具有自主研发换能器的能力,并主推编码式传感器;其影像前向 ADAS 应用和毫米波探测系统等产品均为全球领先,是德系大众、宝马、奔驰等知名车企核心零部件提供商。

豪恩汽电:主要从事集软件、算法、光学设计和硬件于一体的车载摄像系统、车载视频行驶记录系统和超声波雷达系统。2021 年度,豪恩汽电实现营业收入 9.81 亿元,净利润 0.97 亿元。其中超声波雷达系统收入2.26亿元,占应收比例为23.13%。

奥迪威:公司主要产品包括测距传感器、流量传感器及模组、压触传感器及执行器、雾化换能器件及模组、报警发声器等。其中车载超声波传感器自2006年开始进入汽车制造厂商的前装供应链,实现了对博世、法雷奥、日本村田等国际厂商的进口替代,公司已成为车载超声波传感器的主要供应商,取得了一定的行业地位和市场占有率。2021 年度,奥迪威实现营业收入4.16 亿元,净利润0.60亿元。

村田制作(Murata):村田制作是日本一家电子零件专业制造厂,主要产品包括电容、电阻、电感、静噪滤波器、超声波传感器等电子元件及模块方案等,村田制作所的客户分布在PC、手机、汽车电子等多个领域。超声波传感器及模组、蜂鸣器等产品以元器件为主。

上富电技:主要产品包括在超声波雷达传感系统、车载影像监测系统以及毫米波雷达探测

系统。拥有超声波雷达传感系统的核心部件换能器的自主研制能力,成为同时拥有“换能器+传感器”研发及制造能力的整车 TIER1 供应商。同时,上富电技开发了针对换能器应用的专用 ASIC 芯片,该定制开发芯片能较好适配换能器,从而整体提升超声波雷达传感系统优势。2021年上富电技营收4.72亿元,其中超声波雷达传感系统收入为2.27亿元,占总营收48.23%。

总结:

智能驾驶技术逐渐普及,在汽车上应用历史较长的超声波雷达并没有因为激光雷达、毫米波雷达以及摄像头的广泛应用而受到冷落,反而受惠于APA、AVP等应用,单车的超声波雷达使用量继续在不断提高。

同时技术上,超声波雷达也在不断进化,AK2新一代编码式数字超声波雷达将会成为行业的下一个爆点。目前来看,国内厂商在技术上跟进速度较快,国产替代在本土以及合资车企已经获得验证以及广泛应用,未来国内车载超声波雷达厂商在规模上还有很大发展空间。

-

超声波雷达

+关注

关注

1文章

73浏览量

4386

发布评论请先 登录

相关推荐

雷达液位计和超声波液位计的六大区别

超声波液位计与雷达液位计的优缺点

超声波液位计的工作原理 超声波液位计与其他液位计的比较

超声波测速的原理、方法及应用

雷达探测障碍物是超声波还是次声波

超声波雷达和360影像有什么用

毫米波雷达与超声波雷达的区别是什么

“超新芯”赋能水表行业,国产替代与计量升级 ——龙芯1D超声波流量测计量芯片介绍

一文读懂AK1和AK2超声波雷达的区别

超声波无损检测原理及应用

超声波连接示波器问题

【核芯观察】IMU惯性传感器上下游产业梳理(二)

工商网监

工商网监

评论