富创精密上市大涨71.47%,半导体设备零部件供应东京电子、ASMI等大厂,募资16亿扩建

富创精密上市大涨71.47%,半导体设备零部件供应东京电子、ASMI等大厂,募资16亿扩建

电子发烧友网报道(文/刘静)10月10日,国内半导体设备零部件的领军企业富创精密,在上交所科创板成功挂牌上市。

富创精密此次上市,公开发行不超过5226万股,为“集成电路装备零部件全工艺智能制造生产基地”等项目募集16亿资金。发行价为69.99元/股,上市首日开盘大涨71.47%。截至上午收盘,富创精密的股价106元/股,涨幅依然保持在高位的水平,51.45%,总市值突破220亿元。

启动IPO上市前,富创精密曾在三年内完成四轮融资,获得国投创业、中和资本、中信证券、金石投资等9大机构的参投。目前富创精密的第一大股东是沈阳AML公司,其持有公司22.55%的股份;而富创精密的实际控制人为郑广文,其控制着公司34.03%的股份表决权,此外郑广文还担任富创精密的董事长和总经理职位,2021年领取135.04万元薪酬。

营收年复合增长率高达82.43%,超8成收入来自应用于半导体设备的精密零部件

富创精密在2008年诞生于中国的“工业之都”沈阳,其长期专注于精密零部件的研发、生产和销售,主要产品包括工艺零部件、结构零部件、模组产品和气体管路四大类,广泛应用于半导体设备、泛半导体设备及其他领域。

经过14年的发展,富创精密已成长为国内半导体设备精密零部件的领军企业,最重要的是其还实现65nm到先进7nm工艺制程的突破,成为全球为数不多的能够量产应用于7nm工艺制程半导体设备的精密零部件制造商。

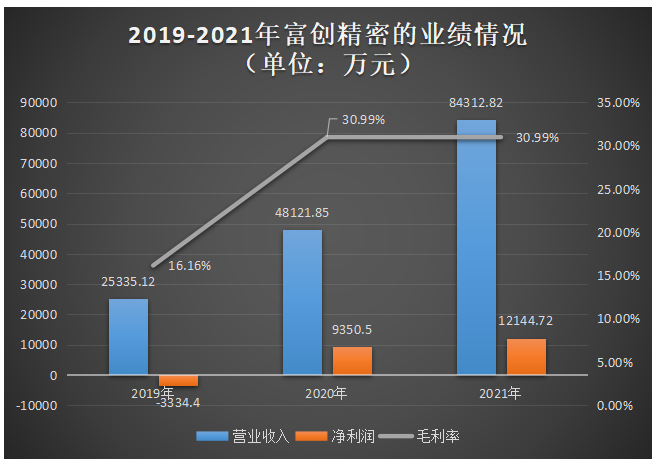

凭借过硬的产品技术,富创精密在半导体设备持续增长的市场趋势下,实现营收规模的快速增长,以及盈利能力的提升。招股书显示,2019年-2021年富创精密的营收分别为2.53亿元、4.81亿元、8.43亿元,年复合增长率高达82.43%。2020年、2021年表现出高速增长的趋势,分别同比增长89.94%、75.21%。

在净利润方面,2019年亏损0.33亿元,2020年强势扭亏为盈,从负盈利直接冲刺到九千万的净利,2021年净利润突破1亿大关,同比增长29.88%。

在毛利率方面,2019年受行业景气度羸弱的负面影响,出现报告期内最低的毛利率水平,2020年富创精密受益行业景气度回升、以及产能大幅扩充带来的成本降低,毛利率大幅提升14.83个百分点。2021年毛利率持平,富创精密表示为了保障国内半导体设备的供应,接受内销产品的低毛利率定价,所以导致2021年工艺零部件、结构零部件毛利率同比小幅下降,致使整体毛利率表现持平。

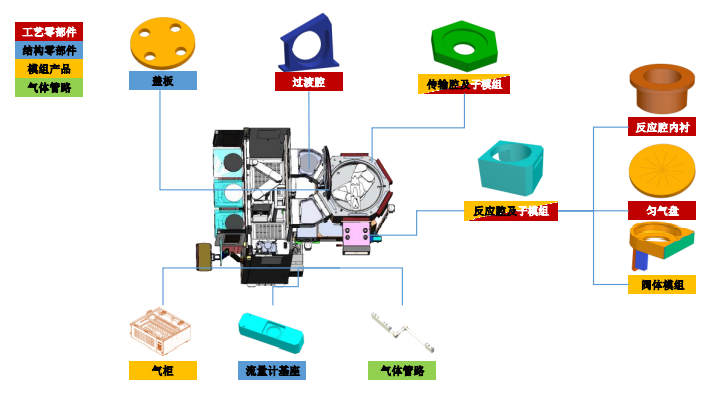

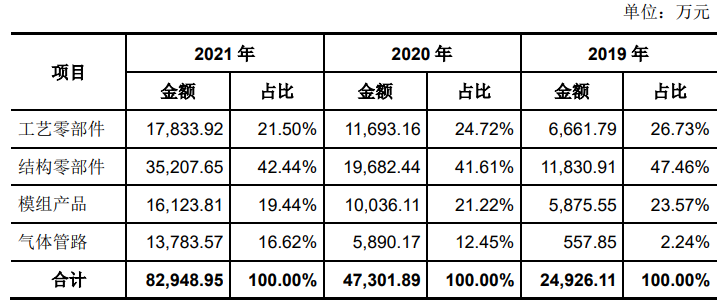

目前富创精密的营收来源于四大类产品,分别为工艺零部件、结构零部件、模组产品、气体管路。

其中结构零部件产品是近三年来富创精密收入最主要的来源,分别占整体主营业务收入的比例分别为47.46%、41.61%、42.44%。据悉,结构零部件主要应用于半导体设备、面板及光伏等泛半导体设备中,一般起到连接、支撑和冷却等作用,对平面度和平行度有较高的要求,且部分结构零部件需要具备高洁净、强耐腐蚀能力和耐击穿电压等性能。

目前富创精密的结构零部件种类相对较多,而且产品在平面度、平行度、尺寸公差精度、耐腐蚀性、密封性、平整度、洁净度、耐电压性等技术指标上优于主流国内客户,具有较强的竞争优势。以应用于刻蚀设备的结构零部件流量计底座为例,富创精密运用精密加工技术及自主开发的不锈钢超高光洁度制造技术和高洁净度精密清洗技术,实现耐腐蚀性指标优于国际知名流量计制造商。

近三年收入持续强劲增长,表现出较强成长潜力的业务是气体管路,该业务2020年、2021年收入分别同比增长955.87%、134.01%。

按照产品应用领域来看,富创精密最主要的收入来源于半导体设备领域,其2019年-2021年从该领域分别实现营收1.74亿元、3.85亿元、7.32亿元,分别占主营业务收入的比例为69.70%、81.41%、88.22%。而且应用于半导体设备的精密零部件产品收入表现出更强的增长趋势,2021年实现同比增长90.04%,比应用于泛半导体设备领域的增长速度高出78.93个百分点。

而在关注度最高的7nm制程工艺设备精密零部件,招股书显示富创精密7nm制程零部件收入金额和占比较低,2021年实现2094万元的收入,占主营业务收入的比例达2.52%。值得注意的是,目前富创精密7nm制程及以下的零部件并不在国内销售,而是主要销往境外的半导体设备厂商。

产品打进ASMI、东京电子、北方华创等半导体设备大厂供应链体系

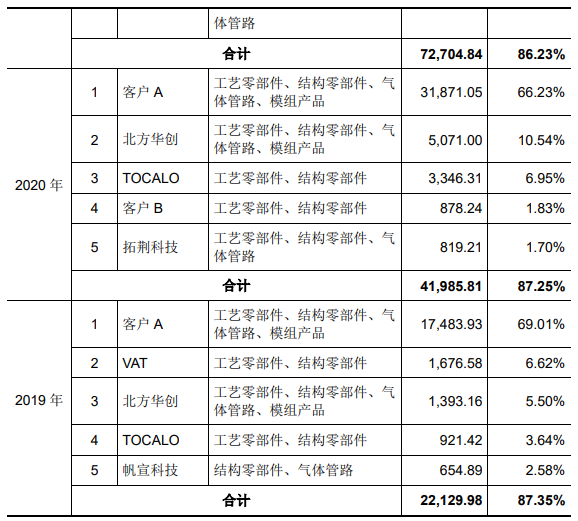

成立后的第三年,富创精密就率先成为国际半导体设备龙头企业A的合格供应商,实现首款精密零部件产品的交付。招股书显示,2019年-2021年国际半导体设备龙头企业A一直是富创精密的第一大客户,且仅这个大客户便为富创精密贡献超5成的营收。报告期内,A客户的销售收入分别为1.75亿元、3.19亿元、4.72亿元,分别占当期营业收入的比例为69.01%、66.23%、55.97%。

随着富创精密持续加大研发投入,其半导体设备精密零部件的焊接及表面处理特种工艺技术逐渐达到主流国际客户的标准,2014年-2018年客户进一步拓展至东京电子、VAT等国际知名企业,并为北方华创、中科信装备、拓荆科技等国内半导体设备企业提供精密零部件的研发及量产配套服务。

2018年后,富创精密进入高速发展阶段,凭借产能的大幅提升,应用7nm-14nm先进制程工艺的优势,富创精密的客户群体进一步扩大,打进HITACHI High-Tech、ASMI、中微公司、华海清科、北京屹唐等多个国内外半导体设备龙头厂商供应链体系。

2021年富创精密的前五大客户分别为客户A、北方华创、华海清科、客户C、拓荆科技,其中国产客户北方华创、拓荆科技的采购量均较2020年均大幅提升,提升幅度分别为217.67%、146.35%。

富创精密的客户集中度较高,2019年-2021年前五大客户销售收入占比分别高达87.35%、87.25%、86.23%。不过由于半导体设备属于技术门槛较高的行业,行业集中度较高,在同行企业内均表现客户集中度较高的特征,富创精密的同行企业京鼎精密的第一大客户收入占比甚至超过80%。

与境内外同行比较:富创精密营收规模较小,研发费用率和盈利水平较高

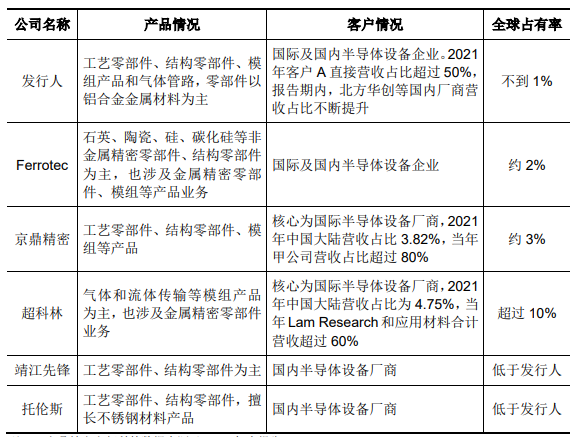

在半导体设备精密零部件制造行业,富创精密的竞争对手主要包括Ferrotec、京鼎精密、超科林、靖江先锋、托伦斯、华亚智能。

在产品、客户、全球市占率方面,富创精密与同行企业的比较情况如下所示:

富创精密的精密零部件产品全球市占率不到1%,但其高于国内的同行企业靖江先锋、托伦斯。在同行企业内,专注气体和流体传输等模组产品研发的超科林全球市占率较高,超过10%。

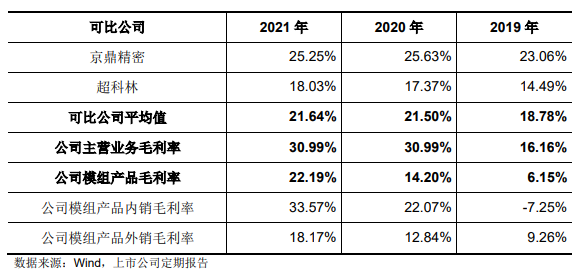

在营收方面,富创精密、Ferrotec、京鼎精密、超科林的半导体精密零部件2021年收入分别为8.43亿元、21.10亿元、28.21亿元、115.02亿元,富创精密虽然是国产厂商中半导体设备精密零部件市占率第一的企业,但其目前的营收规模与海外龙头企业相比依旧较小。不过富创精密表现更强的盈利能力,2021年其主营业务毛利率高于超科林和京鼎精密。

在研发方面,富创精密的研发费用率显著高于行业平均水平,且高于京鼎精密、超科林,表现出较高的研发重视度。2021年富创精密投入了0.74亿元研发,相较2020年增长了1倍。

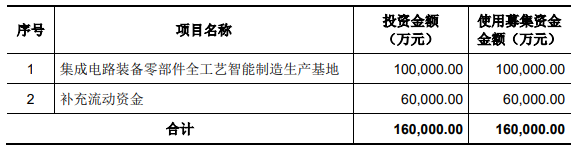

募资16亿,新建零部件智能制造生产基地

富创精密此次上市发行5226.33万股,按照发行价格69.99元/股计算,其发行募集资金总额36.58亿元。而招股书显示,此前富创精密原计划募集的是16亿资金,由此可见富创精密超募了大约20亿元。

富创精密将10亿募集资金投入“集成电路装备零部件全工艺智能制造生产基地”项目,其余募集资金用于企业补充流动资金。

“集成电路装备零部件全工艺智能制造生产基地”项目,将新建精密机械制造、焊接、表面处理特种工艺、钣金、管路、组装生产线,并搭建智能信息化管理平台,试图打造具备核心技术能力的集成电路装备零部件全工艺智能制造生产基地,以此进一步扩大精密零部件的产能。

对于未来的发展规划,富创精密表示将持续加大技术研发投入、加快智能化柔性化工厂建设进度和客户开拓,更积极地参与到客户新产品的开发设计过程;通过与客户共同设计、联合开发,进一步提升技术水平和市场竞争力,使公司的产品实现从精密零部件到组件再到复杂模块的结构优化。

富创精密此次上市,公开发行不超过5226万股,为“集成电路装备零部件全工艺智能制造生产基地”等项目募集16亿资金。发行价为69.99元/股,上市首日开盘大涨71.47%。截至上午收盘,富创精密的股价106元/股,涨幅依然保持在高位的水平,51.45%,总市值突破220亿元。

启动IPO上市前,富创精密曾在三年内完成四轮融资,获得国投创业、中和资本、中信证券、金石投资等9大机构的参投。目前富创精密的第一大股东是沈阳AML公司,其持有公司22.55%的股份;而富创精密的实际控制人为郑广文,其控制着公司34.03%的股份表决权,此外郑广文还担任富创精密的董事长和总经理职位,2021年领取135.04万元薪酬。

营收年复合增长率高达82.43%,超8成收入来自应用于半导体设备的精密零部件

富创精密在2008年诞生于中国的“工业之都”沈阳,其长期专注于精密零部件的研发、生产和销售,主要产品包括工艺零部件、结构零部件、模组产品和气体管路四大类,广泛应用于半导体设备、泛半导体设备及其他领域。

经过14年的发展,富创精密已成长为国内半导体设备精密零部件的领军企业,最重要的是其还实现65nm到先进7nm工艺制程的突破,成为全球为数不多的能够量产应用于7nm工艺制程半导体设备的精密零部件制造商。

凭借过硬的产品技术,富创精密在半导体设备持续增长的市场趋势下,实现营收规模的快速增长,以及盈利能力的提升。招股书显示,2019年-2021年富创精密的营收分别为2.53亿元、4.81亿元、8.43亿元,年复合增长率高达82.43%。2020年、2021年表现出高速增长的趋势,分别同比增长89.94%、75.21%。

在净利润方面,2019年亏损0.33亿元,2020年强势扭亏为盈,从负盈利直接冲刺到九千万的净利,2021年净利润突破1亿大关,同比增长29.88%。

在毛利率方面,2019年受行业景气度羸弱的负面影响,出现报告期内最低的毛利率水平,2020年富创精密受益行业景气度回升、以及产能大幅扩充带来的成本降低,毛利率大幅提升14.83个百分点。2021年毛利率持平,富创精密表示为了保障国内半导体设备的供应,接受内销产品的低毛利率定价,所以导致2021年工艺零部件、结构零部件毛利率同比小幅下降,致使整体毛利率表现持平。

目前富创精密的营收来源于四大类产品,分别为工艺零部件、结构零部件、模组产品、气体管路。

其中结构零部件产品是近三年来富创精密收入最主要的来源,分别占整体主营业务收入的比例分别为47.46%、41.61%、42.44%。据悉,结构零部件主要应用于半导体设备、面板及光伏等泛半导体设备中,一般起到连接、支撑和冷却等作用,对平面度和平行度有较高的要求,且部分结构零部件需要具备高洁净、强耐腐蚀能力和耐击穿电压等性能。

目前富创精密的结构零部件种类相对较多,而且产品在平面度、平行度、尺寸公差精度、耐腐蚀性、密封性、平整度、洁净度、耐电压性等技术指标上优于主流国内客户,具有较强的竞争优势。以应用于刻蚀设备的结构零部件流量计底座为例,富创精密运用精密加工技术及自主开发的不锈钢超高光洁度制造技术和高洁净度精密清洗技术,实现耐腐蚀性指标优于国际知名流量计制造商。

近三年收入持续强劲增长,表现出较强成长潜力的业务是气体管路,该业务2020年、2021年收入分别同比增长955.87%、134.01%。

按照产品应用领域来看,富创精密最主要的收入来源于半导体设备领域,其2019年-2021年从该领域分别实现营收1.74亿元、3.85亿元、7.32亿元,分别占主营业务收入的比例为69.70%、81.41%、88.22%。而且应用于半导体设备的精密零部件产品收入表现出更强的增长趋势,2021年实现同比增长90.04%,比应用于泛半导体设备领域的增长速度高出78.93个百分点。

而在关注度最高的7nm制程工艺设备精密零部件,招股书显示富创精密7nm制程零部件收入金额和占比较低,2021年实现2094万元的收入,占主营业务收入的比例达2.52%。值得注意的是,目前富创精密7nm制程及以下的零部件并不在国内销售,而是主要销往境外的半导体设备厂商。

产品打进ASMI、东京电子、北方华创等半导体设备大厂供应链体系

成立后的第三年,富创精密就率先成为国际半导体设备龙头企业A的合格供应商,实现首款精密零部件产品的交付。招股书显示,2019年-2021年国际半导体设备龙头企业A一直是富创精密的第一大客户,且仅这个大客户便为富创精密贡献超5成的营收。报告期内,A客户的销售收入分别为1.75亿元、3.19亿元、4.72亿元,分别占当期营业收入的比例为69.01%、66.23%、55.97%。

随着富创精密持续加大研发投入,其半导体设备精密零部件的焊接及表面处理特种工艺技术逐渐达到主流国际客户的标准,2014年-2018年客户进一步拓展至东京电子、VAT等国际知名企业,并为北方华创、中科信装备、拓荆科技等国内半导体设备企业提供精密零部件的研发及量产配套服务。

2018年后,富创精密进入高速发展阶段,凭借产能的大幅提升,应用7nm-14nm先进制程工艺的优势,富创精密的客户群体进一步扩大,打进HITACHI High-Tech、ASMI、中微公司、华海清科、北京屹唐等多个国内外半导体设备龙头厂商供应链体系。

2021年富创精密的前五大客户分别为客户A、北方华创、华海清科、客户C、拓荆科技,其中国产客户北方华创、拓荆科技的采购量均较2020年均大幅提升,提升幅度分别为217.67%、146.35%。

富创精密的客户集中度较高,2019年-2021年前五大客户销售收入占比分别高达87.35%、87.25%、86.23%。不过由于半导体设备属于技术门槛较高的行业,行业集中度较高,在同行企业内均表现客户集中度较高的特征,富创精密的同行企业京鼎精密的第一大客户收入占比甚至超过80%。

与境内外同行比较:富创精密营收规模较小,研发费用率和盈利水平较高

在半导体设备精密零部件制造行业,富创精密的竞争对手主要包括Ferrotec、京鼎精密、超科林、靖江先锋、托伦斯、华亚智能。

在产品、客户、全球市占率方面,富创精密与同行企业的比较情况如下所示:

富创精密的精密零部件产品全球市占率不到1%,但其高于国内的同行企业靖江先锋、托伦斯。在同行企业内,专注气体和流体传输等模组产品研发的超科林全球市占率较高,超过10%。

在营收方面,富创精密、Ferrotec、京鼎精密、超科林的半导体精密零部件2021年收入分别为8.43亿元、21.10亿元、28.21亿元、115.02亿元,富创精密虽然是国产厂商中半导体设备精密零部件市占率第一的企业,但其目前的营收规模与海外龙头企业相比依旧较小。不过富创精密表现更强的盈利能力,2021年其主营业务毛利率高于超科林和京鼎精密。

在研发方面,富创精密的研发费用率显著高于行业平均水平,且高于京鼎精密、超科林,表现出较高的研发重视度。2021年富创精密投入了0.74亿元研发,相较2020年增长了1倍。

募资16亿,新建零部件智能制造生产基地

富创精密此次上市发行5226.33万股,按照发行价格69.99元/股计算,其发行募集资金总额36.58亿元。而招股书显示,此前富创精密原计划募集的是16亿资金,由此可见富创精密超募了大约20亿元。

富创精密将10亿募集资金投入“集成电路装备零部件全工艺智能制造生产基地”项目,其余募集资金用于企业补充流动资金。

“集成电路装备零部件全工艺智能制造生产基地”项目,将新建精密机械制造、焊接、表面处理特种工艺、钣金、管路、组装生产线,并搭建智能信息化管理平台,试图打造具备核心技术能力的集成电路装备零部件全工艺智能制造生产基地,以此进一步扩大精密零部件的产能。

对于未来的发展规划,富创精密表示将持续加大技术研发投入、加快智能化柔性化工厂建设进度和客户开拓,更积极地参与到客户新产品的开发设计过程;通过与客户共同设计、联合开发,进一步提升技术水平和市场竞争力,使公司的产品实现从精密零部件到组件再到复杂模块的结构优化。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体

+关注

关注

334文章

27336浏览量

218427 -

富创精密

+关注

关注

0文章

5浏览量

122

发布评论请先 登录

相关推荐

即将上会!本周两家半导体公司IPO排队

来源:芯榜 编辑:感知芯视界 Link 8月5日-8月9日有2家上会企业,另有2家企业即将在8月16日上会。 先锋精科,先锋精科自成立以来,便专注于半导体设备精密

直线电机模组和相关零部件的作用

和轴棒三大类)、基座、导轨滑块组、编码器、结构零部件、驱动器等。 那么,相关零部件的作用是什么呢? 编码器 编码器在直线电机模组中的主要用途是测速和定位。 编码器把信号或数据进行编制、转换为可用以通讯、传输和存储

飞机零部件环境可靠性试验的具体实施过程_环境模拟试验设备

为了确保飞机的飞行安全,飞机零部件需要经过严格的环境可靠性试验。这些试验通过模拟飞机在各种极端环境下的工作条件,全面评估零部件的性能和可靠性。下面将详细介绍飞机零部件环境可靠性试验的具体实施过程

三坐标CMM三次元用于测量电子零部件

三次元测量机采用先进的测量技术和精密的机械结构,能够实现对电子零部件的高精度测量。其独特的三维测量方式,能够准确捕捉零部件的几何尺寸、形状公差和自由曲面

日本宣布严格管控半导体和先进电子零部件等领域

据日本媒体报道,日本经济产业省宣布,为加强经济安全保障,将在半导体、先进电子零部件、蓄电池、机床及工业机器人、飞机零部件等五个关键领域采取严

南京原磊纳米:半导体零部件精加工项目签约

据悉,该公司是中国新兴的高端半导体镀膜设备生产商。此项目预计投资额为1.5亿人民币,主要涵盖高端半导体镀膜腔体、阀门及零部件

如何验证飞机零部件的环境可靠性?

飞机零部件在面临极端温度、湿度、压力等环境变化时,必须保持稳定性和功能性。环境适应性测试就是通过在实验室内模拟这些极端环境,来检验零部件的性能表现。例如,在温度控制方面,实验室可以模拟从-XX℃到+XX℃的极端温度变化,以测试

蔡司三坐标测量仪三次元检测设备测量电子零部件

三次元检测设备采用先进的测量技术和精密的机械结构,能够实现对电子零部件的高精度测量。其独特的三维测量方式,能够准确捕捉零部件的几何尺寸、形状

半导体设备中的“精密工匠”:核心零部件的特点与功能

半导体设备作为支撑现代电子信息产业的基础,其核心零部件的种类和特点直接关系到设备的性能、稳定性和可靠性。本文将详细介绍

晶亦精微科创板成功过会,拟募资16亿元

北京晶亦精微科技股份有限公司(简称“晶亦精微”)日前成功通过科创板首次公开募股(IPO)审核,计划募资16亿元以加速其在

汽车零部件需要做哪些环境试验?

高温测试用于模拟零部件在极端炎热环境下的工作状态,如沙漠或夏季高温天气。这种测试可以检测零部件在高温下的热稳定性、材料变形和电气性能变化。相对地,低温测试则模拟寒冷环境,如冬季或高海拔地区,以检验

精密电子连接器电镀加工中pogo pin零部件的电镀要点

pogopin是我们常见的电子连接器,由于尺寸和精密度的原因,一般采用滚镀加工,下面从pogopin的3个零部件弹簧、针头和针管讲述其电镀的要点:

佛瑞亚汽车零部件供应商宣布在欧洲裁员10000人

佛瑞亚由原法国零部件巨头佛吉亚(Faurecia)收购德国汽车零部件供应商海拉(Hella)组建而成,主营业务涵盖汽车内饰、排气系统、大灯等。尽管该公司在 2023 年的销售额已经达到

三星和SK海力士寻求存储芯片零部件供应商降价

据报道,业内人士透露,由于DRAM、NAND等存储半导体市场严重低迷,三星电子和SK海力士这两家全球主要的存储芯片制造商已向韩国的一些存储半导体零部

工商网监

工商网监

评论