飞骧科技募资15.22亿升级现有产品及研发高集成的Sub6GHz收发模组等

飞骧科技募资15.22亿升级现有产品及研发高集成的Sub6GHz收发模组等

电子发烧友网(文/刘静)10月10日,深圳飞骧科技股份有限公司(简称:飞骧科技)科创板IPO上市申请正式获受理,上交所也已于当日披露飞骧科技的招股说明书。

飞骧科技冲刺科创板上市,并计划通过公开募资的方式,加大射频芯片及模组的技术研发投入,进行现有产品的迭代升级,扩大4G/5G产品的生产规模,并开展5G毫米波技术、Wi-Fi6e/7 等前沿技术的研究。招股书显示,此次飞骧科技拟公开发行不超过13417.59万股,大约募集15.22亿元资金。

天眼查显示,此前飞骧科技共经历10轮融资,其中在2019年获超1亿元人民币B+轮融资,参与本轮投资的主要包括元禾厚望和中金资本。此外,飞骧科技还获得了鋆昊资本、中芯聚源等中国前百强投资机构的投资,以及华天科技、闻泰科技等全球知名企业的投资。

5G射频芯片先行者之一,飞骧科技的诞生

飞骧科技在2015年诞生于中国的“创新之都”深圳,由清华大学毕业且曾就职于国民技术无线射频产品事业部的龙华先生带头成立,成立时间比5G商用牌照发放的时间要早四年。

成立后第三年,中国移动便与飞骧科技等全球20家终端产业共同启动“5G终端先行者计划”。

2020年6月飞骧科技正式发布一套完整的5G射频前端方案,实现了两个第一:第一套完整支持所有5G频段的国产射频前端解决方案和第一套采用国产工艺实现5G性能的射频前端模块。

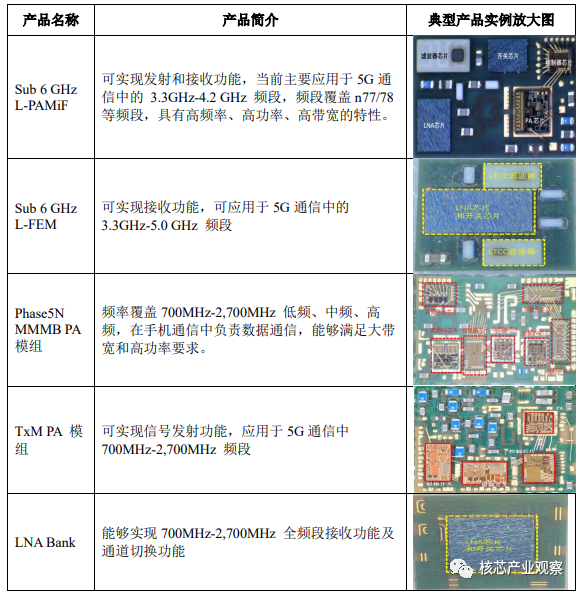

据悉,飞骧科技已掌握了“具有谐波调谐功能的Transformer(变压器)技术”、“应用于5G通信的包络跟踪PA的设计技术”等核心技术,并成功实现L-PAMiF、PAMiF、L-FEM等高集成度5G模组的量产出货,而且还完成了技术难度相对更大的L-PAMiD和L-DiFEM 5G模组的设计,现在样品也已经开始进入验证阶段,并批量应用于荣耀、三星、联想(摩托罗拉)、传音等手机品牌。

值得一提的是,今年数源科技为P50 pro手机量产推出的5G手机壳,也采用了飞骧科技的5G射频前端产品。

飞骧科技5G模组主要产品具体介绍如下:

飞骧科技在5G模组上的快速发展,离不开强大的技术团队人才。招股书显示,飞骧科技团队的核心技术人员均在射频前端芯片领域耕耘超过十年,拥有较为丰富的研发经验,其中郭嘉帅、宣凯曾就职于威讯半导体(Qorvo 前身)从事研发设计工作,赵罡曾就职于中普微电子研发部,周永峰曾在中兴通讯及中颖电子从事芯片开发工作,胡滨曾在国民技术从事研发工作。飞骧科技的研发团队人数从2019年的53名增加至2021年的157名。

不过值得注意的是,像我们熟知的Skyworks、Qorvo、Broadcom、Qualcomm、Murata等射频前端国际大厂,他们的研发团队规模实则已在数千人水平,飞骧科技与此相比仍存在较大的差距。

龙华先生既是技术团队的灵魂人物,亦是飞骧科技的实际控制人,其直接持有飞骧科技4.22%的股份,并通过斐振电子、上海辛翔和上海上骧间接控制飞骧科技20.93%的股份,合计控制飞骧科技25.16%的股份,且控制飞骧科技64.46%的表决权。

营收增长快速,5G模组收入翻涨17倍

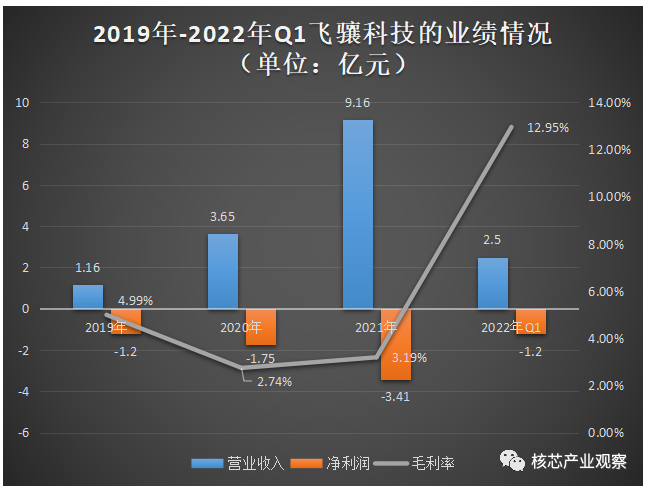

近年飞骧科技的营收规模呈快速增长趋势,2019年-2021年期间的年复合增长率高达181.01%,2020年、2021年增长速度分别高达214.66%、150.96%,均实现翻倍增长。2022年第一季度飞骧科技的营收增长势头依旧强劲,单季度实现的营收超过2019年全年的,占2021年全年营收的27.29%,以此速度增长飞骧科技2022年度的营收规模完全有可能超过10亿大关。

2019年-2022年第一季度飞骧科技具体的营收、归母净利润及毛利率的情况如下所示:

但是在归母净利润上,飞骧科技却表现得不太理想。截至2022年3月31日,飞骧科技都尚未实现盈利,2019年-2021年累计亏损高达6.36亿元,2022年Q1单季度亏损1.2亿。飞骧科技持续亏损且经营活动产生的现金流量净额连年为负,分别为-7247.98万元、-28457.03万元、-65078.75万元及-7606.93万元。

这跟近年来飞骧科技持续加大研发投入有很大的关系。2019年-2021年飞骧科技研发费用分别为3757.92万元、7034.27万元、12242.56万元,三年累计投入2.30亿元研发,同期分别占营业收入的比例为32.42%、19.29%、13.36%。而飞骧科技的这些研发资金大部分投入的是5G模组产品的研发,5G本来技术门槛就较高,要想在技术上有所突破避免不了持续烧钱。

飞骧科技目前这样的亏损幅度并不算太糟糕,其实现的营收规模始终高于亏损规模,而且近年其频繁融资且长期向银行借款,截至2022年3月31日,飞骧科技账面货币资金及变现能力强的交易性金融资产约4亿元,应收货款及退税款等流动性较强的资产超过2.5亿元,以此来看飞骧科技的资金储备还是相对充足的,持续加大的研发投入应该不会对它造成太大压力。

在主营业务上,目前飞骧科技的营收仍主要来源于市场主流产品4G PA及模组。报告期内,飞骧科技的4G PA及模组产品实现的销售收入分别为0.63亿元、2.64亿元、5.75亿元、1.17亿元,分别占主营业务收入的比例为54.52%、72.38%、62.89%、46.90%。

而飞骧科技的5G模组产品是在2020年才开始创造营收的,2021年5G模组实现的收入从0.12亿元飙升至2.21亿元,同比增长高达1741.67%。5G模组的高增长态势延续至2022年,飞骧科技在2022年第一季度便实现1.05亿元5G模组产品的收入,单季度便占2021年全年的48%。

在销量方面,2020年飞骧科技5G模组销量仅为244万颗,而到了2021年销量直接突破6262万颗,2022年Q1单季度更是突破2418万颗,创历史新高。

未来随着5G产品渗透率的提高和飞骧科技对5G产品的不断研发及新产品迭代,5G产品有望成为飞骧科技未来业绩增长及盈利的重要动力及来源。

目前飞骧科技的射频产品已基本覆盖 5G、4G、3G、2G、Wi-Fi、NB-IoT通信标准下多种网络制式的通信,且兼容高通、联发科、展锐、翱捷科技(ASR)、Altair 等主流通信平台并实 现量产出货。

产品也已经成功打进A公司、荣耀、三星、联想(摩托罗拉)、传音、 Realme 等知名品牌,并进入华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等知名ODM厂商供应链体系。

与国内外同行企业比较:研发投入显不足

根据QYResearch 的数据,2016年至 2021 年,全球射频前端市场规模从125.67亿美元增长至 204.59 亿美元,预计至 2027年,市场规模将达370.27亿美元,2021至2027年的复合增长率为10.39%。

此外,根据Yole对2020~2025年全球不同通信制式对应的手机射频前端市场规模的预测,3G/4G 射频前端市场预计会保持当前规模,5G、Wi-Fi6 射频前端市场规模将保持快速增长,其中 5G(Sub 6GHz)、5G毫米波射频前端市场规模复合增速分别为 41%、48%,Wi-Fi6 连接芯片市场规模复合增速达到13%,5G将成为射频前端市场增速最快的通信方式。

前景广阔的5G赛道,吸引着国内外射频厂商的不断涌入,行业竞争不断加剧。目前飞骧科技面临的国内竞争对手主要包括唯捷创芯、慧智微、昂瑞微、卓胜微,而面临的国外竞争对手主要是Broadcom、Skyworks、Qorvo、Murata、Qualcomm 等国际领先厂商。

根据 Yole数据,2020 年思佳讯(Skyworks)市场份额排名第一,占比 21%;村田(Murata)市场份额排名第二,占比17%;博通(Broadcom)市场份额排名第三,占比16%;科沃(Qorvo)与高通(Qualcomm)市场份额相当,均为15%;其他厂商合计占 16%。而飞骧科技在国内PA领域排名第二。

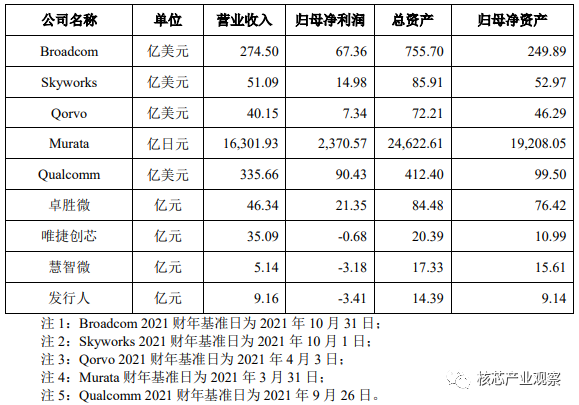

在2021年的经营规模上,飞骧科技与国内外同行企业的比较情况如下所示:

飞骧科技的营收规模还未突破10亿元,与国内射频前端芯片龙头卓胜微、唯捷创芯,以及海外巨头Broadcom、Skyworks等企业存在较大的差距。值得注意的是,2021年唯捷创芯、慧智微、飞骧科技均处于亏损,未成功实现盈利,未来国产射频前端芯片设计企业在经营规模上还有很长的一段追赶距离。

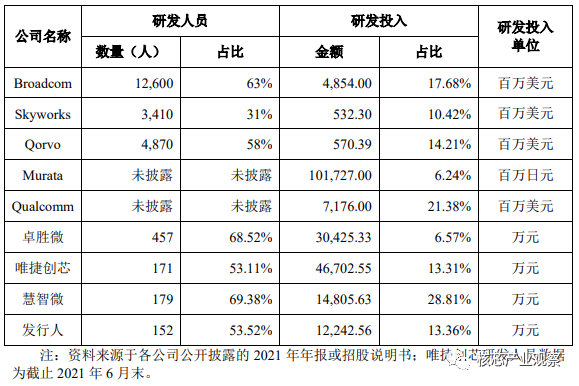

在研发方面,飞骧科技与国内外同行企业的比较情况如下所示:

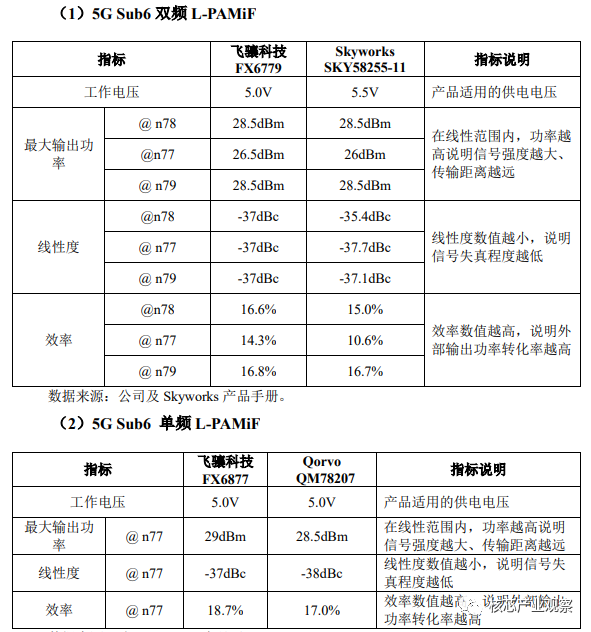

飞骧科技的研发团队人数是同行可比企业中最少的,Broadcom国际厂商的研发团队人数过万,令人吃惊。在研发投入,飞骧科技相较于国际厂商动辄每年数亿美元及持续多年研发投入总量相比,仍存在较大的差距。在产品技术指标上,飞骧科技的5G模组与国际厂商Skyworks和Qorvo对比情况如下所示:

飞骧科技的5GSub6双频L-PAMiF产品在最大输出功率、效率指标上达到Skyworks国际大厂的同一水平,但在工作电压、线性度技术指标上略逊色Skyworks。值得一提的是,飞骧科技的5G Sub6 单频L-PAMiF产品在最大输出功率、效率指标上同样表现优于Qorvo国际大厂的同类产品。

目前飞骧科技已经在5G模组量产速度和研发上获得较强的优势,产品大部分技术指标也达到了国际大厂的水平,这为其下一步进入毫米波5G、车载应用的研发奠定了良好的技术基础。

截至2022 年 3 月 31 日,飞骧科技已获授权的专利 75项,包括境内专利69项,其中发明专利28项、实用新型专利41项,以及境外专利6项,并已取得授权的集成电路布图设计 95 项。

募资15.22亿,升级现有产品及研发高集成的Sub6GHz收发模组等产品

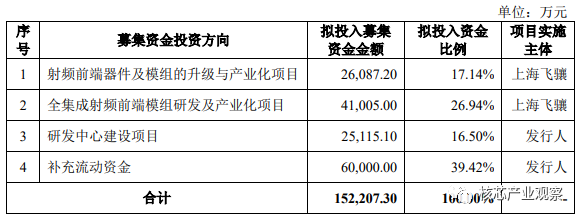

IPO刚获上交所受理的飞骧科技,拟募集15.22亿元资金,投资以下项目:

投入2.61亿元的“射频前端器件及模组的升级与产业化项目”,主要是为了升级现有的射频产品,具体包括5G Phase 5N 及升级套片、芯片集成化 MMMB PA 模组、多天线 TxM 模组、LNA bank 以及4G Phase2 高性价比方案等升级产品。4G依旧是目前市场需求最大的主流产品,而5G刚商用不久,未来仍需要根据下游应用领域进行新产品的快速迭代,飞骧科技将最大比例的募集资金投入4G/5G产品的升级,也是为了持续满足市场的新需求,加固自身的市场地位。

而投入4.10亿元的“全集成射频前端模组研发及产业化项目”,飞骧科技选择顺应射频前端模组高集成化的趋势,将重点研发Phase7 LE L-PAMiD套片、Sub3GHz L-DiFEM产品、Sub3 GHz DiFEM产品、Sub6GHz收发模组和接收模组等高集成度模组产品。

花费2.51亿元建设的研发中心,将主要围绕“下一代高速无线通信射频前端研发及产业化”方向,以及“射频前端芯片的新材料、新架构研发及产业化”等技术前沿方向开展研究。

对于未来,飞骧科技表示将继续专注于提供先进无线通讯技术全集成射频前端模组,深耕智能终端市场,并进一步拓展车载通信、小基站和电源管理市场。此外,飞骧科技还计划加强产学研合作,联合研究所、高校等建立实验室,开展对5G毫米波技术、低压氮化镓手机功率放大器技术、Wi-Fi6e/7 等前沿技术的研究及技术储备。

-

变压器

+关注

关注

159文章

7502浏览量

135739 -

模组

+关注

关注

6文章

1502浏览量

30459 -

5G

+关注

关注

1355文章

48479浏览量

564820 -

飞骧科技

+关注

关注

0文章

3浏览量

2900

原文标题:飞骧科技科创板IPO获受理!5G模组收入翻涨17倍,募资15.22亿升级及研发射频新品

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

金信诺5.32亿募资锚定 “高速率” 连接器项目

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

HOLTEK推出BC68R2123 Sub-1GHz RF发射器OTP MCU

工商网监

工商网监

评论