解读20家连接器上市企业半年报

解读20家连接器上市企业半年报

看连接器上市企业2022下半年的业务营收、盈利增长点!

前言:2022上半年,国内外疫情反复,地缘政治形势严峻,大宗原材料价格波动起伏,使得全球供应链紧张,对电子制造业带来一定冲击。但各家连接器企业业务布局丰富,大部分企业实现营收、利润向好发展。

下面,《国际线缆与连接》将从连接器企业主要布局的应用领域来抓概述连接器上市企业在2022上半年的机遇与挑战,同时展望连接器行业下半年的增长点与布局点。

一、营收与盈利情况

不完全统计,截至8月31日,陆续有20家连接器上市企业公布了2022半年度报告,报告期为1-6月。

20家连接器上半年营收、利润汇总

从营收规模来看,立讯精密依旧保持其“百亿独秀”营收规模,营收规模保持在30-80亿的企业有5家,10-20亿的企业有3家,10亿以下的企业有11家,其中实现营收同比正向增长的企业有13家。上表20家连接器上市企业总营收增减不一,部分企业之间营收存在较大差距。

从净利润来看,得润电子与长盈精密净利润为负,其余企业上半年净利润皆为正;上表20家连接器上市企业共有13家企业实现净利润同比正向增长,其中,瑞可达与意华股份实现翻倍性增长。

总体来看,共有11家企业实现总营收、净利润双增长;瑞可达在总营收与净利润上均实现翻倍性增长。

二、多领域细分市场带来的“危”与“机”

连接器行业竞争激烈,连接器产品类别众多,细分市场高度分散。随着我国 5G 建设、新能源建设、人工智能建设持续提速,连接器市场空间将进一步扩大,市场需求广阔,下游应用囊括汽车、消费电子、安防、新能源、工业、轨道、医疗等众多领域。

由于各企业间布局的终端领域不一,以下只大致分为消费电子领域、汽车领域、通讯领域、新能源与储能领域、交通与工业控制领域这五大类进行分析,个别企业的部分数据未能详细对应该分类将做简单概述。

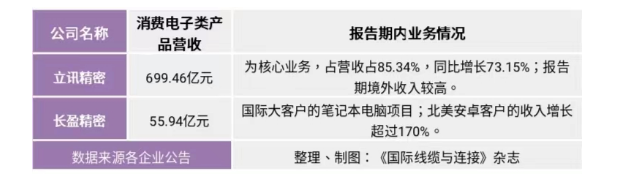

(一)消费电子领域——少盈多亏

连接器在消费电子领域的市场集中在智能手机、笔记本、家电等智能终端产品上。然而,上半年消费电子的市场需求却低迷不前。据IDC(市场咨询与顾问机构)发布的报告显示:2022 年上半年全球智能手机市场总销量为6.024亿台,较2021年同期下降 8.97%;预计2022 年全年出货量将同比下降 3.5%,降至 13.1 亿台。家电市场也面临同样的困境。

上述20家企业中,意华股份、兴瑞科技、得润电子、凯旺科技、胜蓝股份、徕木股份、创益通、电连技术这8家数据披露显示,在消费电子领域营收增长同比为负。(合兴股份、奕东电子相关数据不详)

但也有两家企业在消费电子领域实现大额营收增长——立讯精密与长盈精密。

两家消费电子连接器相关业务

立讯精密与长盈精密作为消费电子连接器行业龙头,国内外客户稳定集中,订单需求不易受宏观经济影响而波动。

不过,6、7月份以来,各地省市接连推出智能手机、家电购置补贴优惠政策,且各手机品牌接连推出新机型产品,下半年消费电子连接器市场有望缓和。

此外,兴瑞科技、吴通控股、凯旺科技、长盈精密、电连技术积极布局智能穿戴、智能安防类新兴消费电子连接器市场。

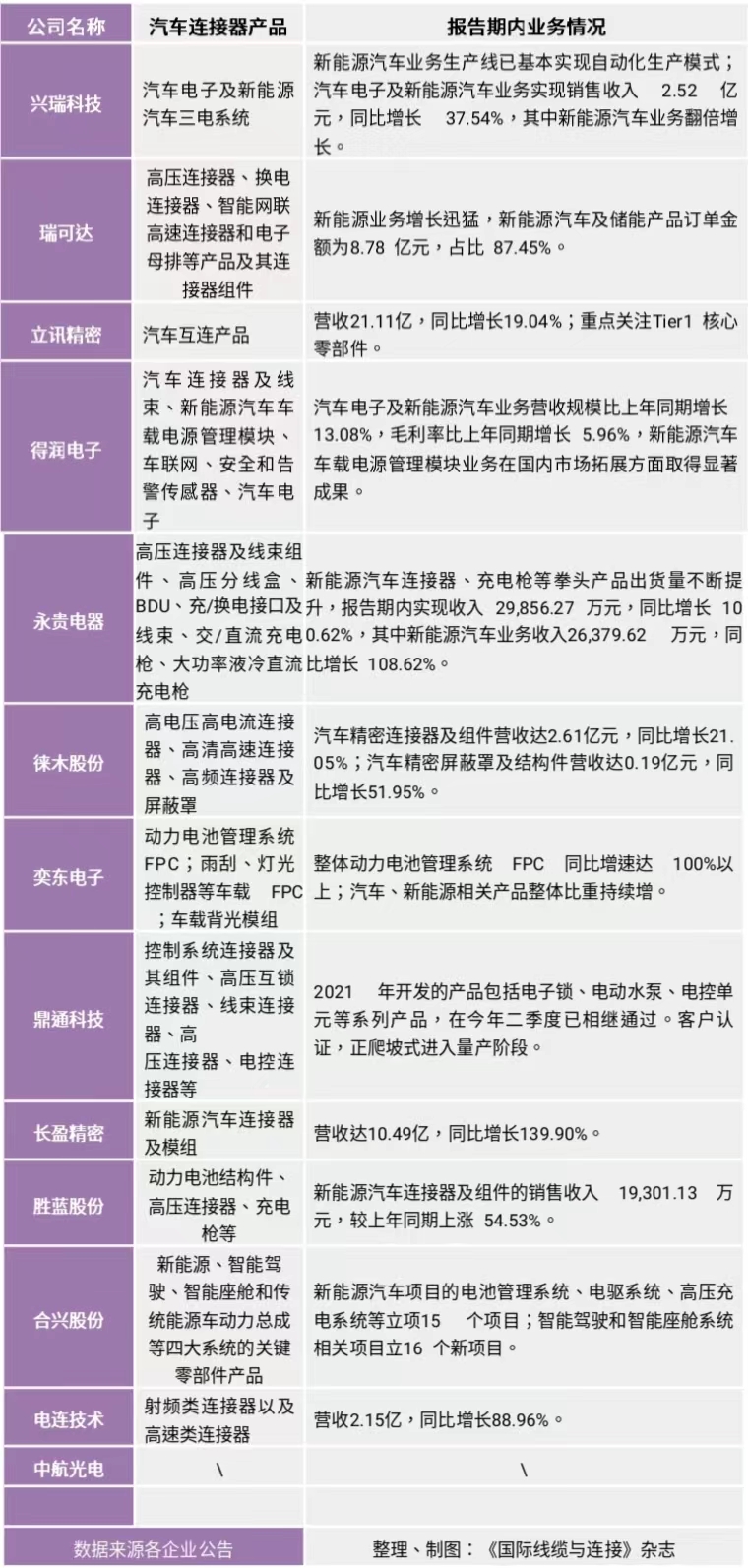

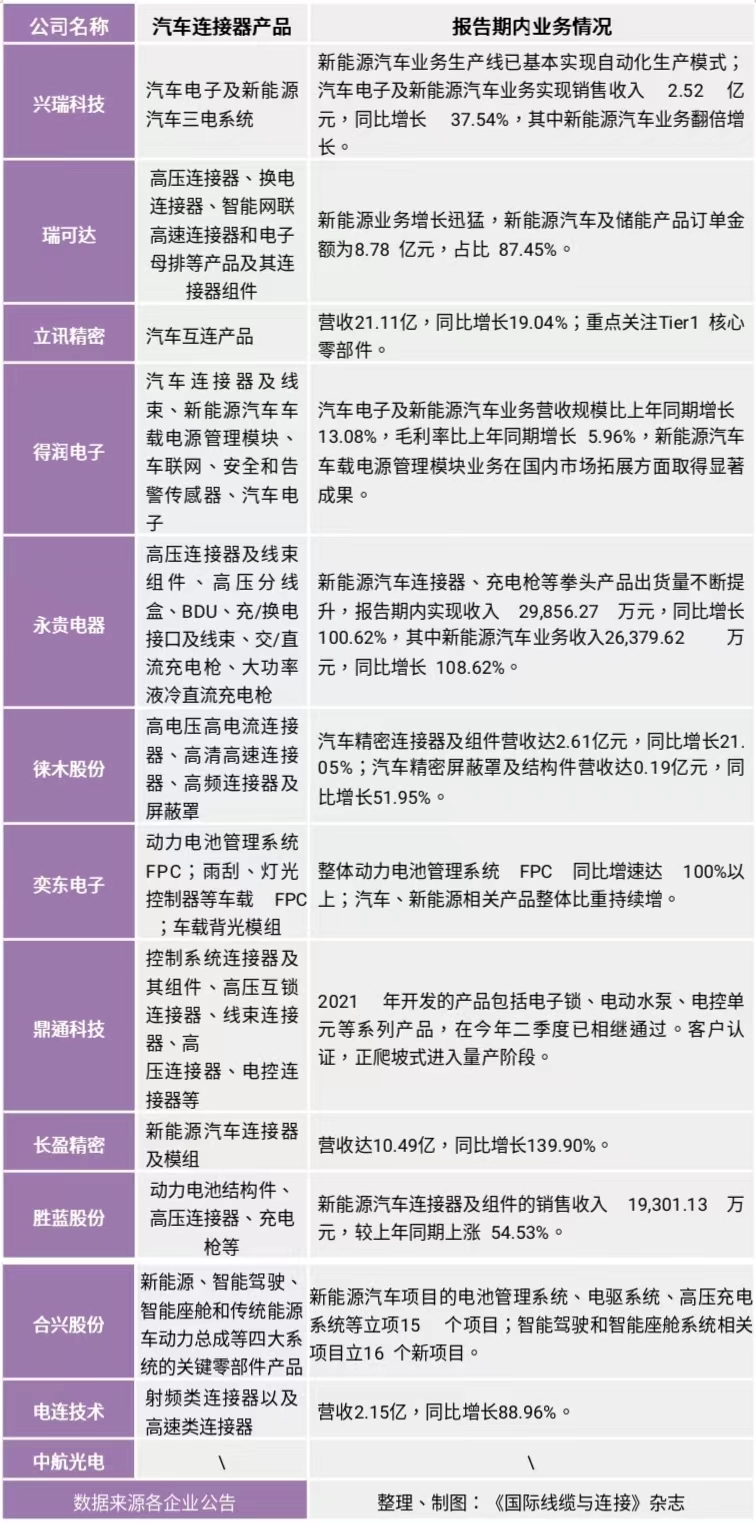

(二)汽车领域(传统汽车与新能源汽车)——汽车连接器稳步发展

汽车连接器市场是全球连接器的最大细分市场之一。根据中国电子元件行业协会信息中心发布的《2021 年版中国汽车连接器市场竞争研究报告》显示,目前汽车连接器种类超百种,一辆汽车所用到的基础汽车连接器数量达几百只。目前,这20家连接器企业中已有13家布局汽车连接器领域。

上市企业汽车连接器相关业务汇总

布局汽车连接器及其组件的企业均实现同比正向增长,其中,永贵电器与长盈精密实现了营收翻倍增长。

从产品分类来看,汽车连接器市场细分多样,核心产品主要为高速连接器、高压连接器,以及针对新能源汽车的动力电池结构件与充电枪。瑞可达、得润电子、合兴股份正在积极布局比较新兴的汽车连接器市场,产品主要为车联网、智能座舱、智能驾驶类汽车连接组件产品,后续入局队伍预计会增加。

中国汽车协会数据预测,2022 年我国汽车销量有望达到 2700 万辆,同比增长 3%左右;新能源汽车销量有望达到 550 万辆,同比增长 56%以上。这意味着,2022下半年,汽车市场容量为1500万量,其中新能源汽车市场容量达250万量。汽车连接器市场下半年的利润空间充足。

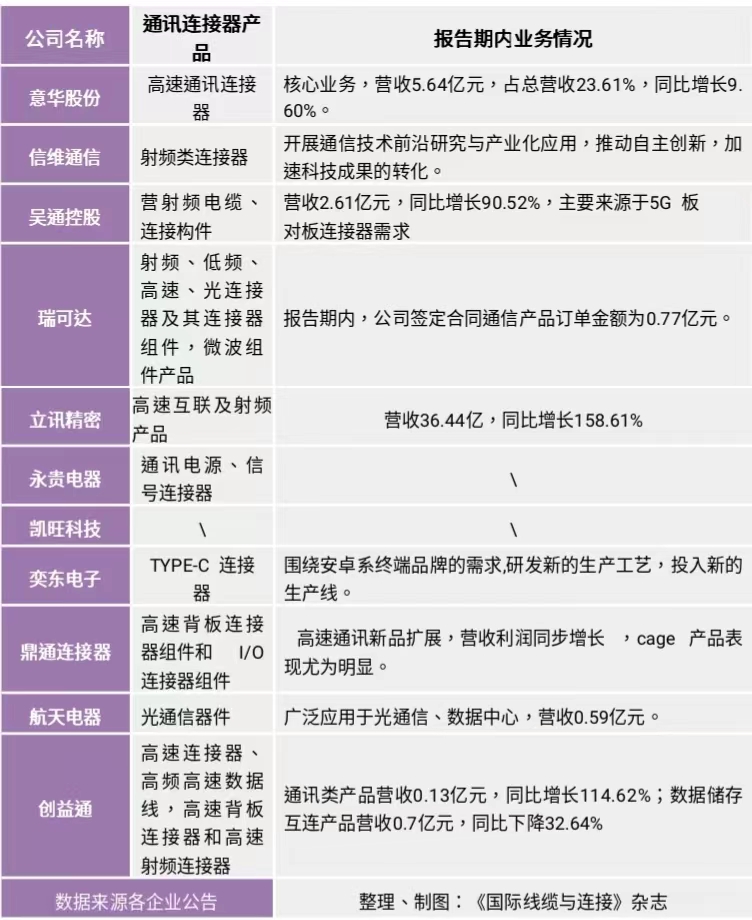

(三)通讯领域——5G基站建设带动通讯连接器增长

2022 年上半年,传统通信市场受到国内国际形势影响,通讯连接器企业供应受到一定冲击,下游部分消费需求也受到压制。5G基站的建设补足了通讯连接器的市场空缺,据工信部报告显示,1-6月份,我国新建5G基站42.9万个。

5G基站的建设会辐射带动众多通讯连接器产品,5G 基站天线、射频模块、光模块等细分领域将迎来快速增长。

以下共有11家企业涉及通讯连接器产品。

上市企业通讯连接器相关业务汇总

结合表格来看,通讯连接器产品以高速连接器、射频连接器为主导,多家企业也积极布局光、电连接器产品;从细分的通讯连接器领域来看,数据中心也是通讯连接器的一块新增长点。

目前,以通讯连接器作为主营核心业务的企业有意华股份、吴通控股、鼎通科技。

工信部表示,到2025年,我国5G基站数量将达到360万站以上,通讯连接器的市场增长空间仍然很大。

(四)新能源与储能领域——未来入局空间庞大

能源转型进程逐步加快,在市场需求和各项产业政策的推动下,光伏行业与储能行业正处于重要战略机遇期,有望维持较高的景气度。

根据中国光伏行业协会发布的信息,2022 年上半年光伏发电装机达30.88GW,同比增长 137.44%。连接器作为光伏设备中核心的安全零部件之一,乘新能源东风,为连接器企业带来新效益增长。

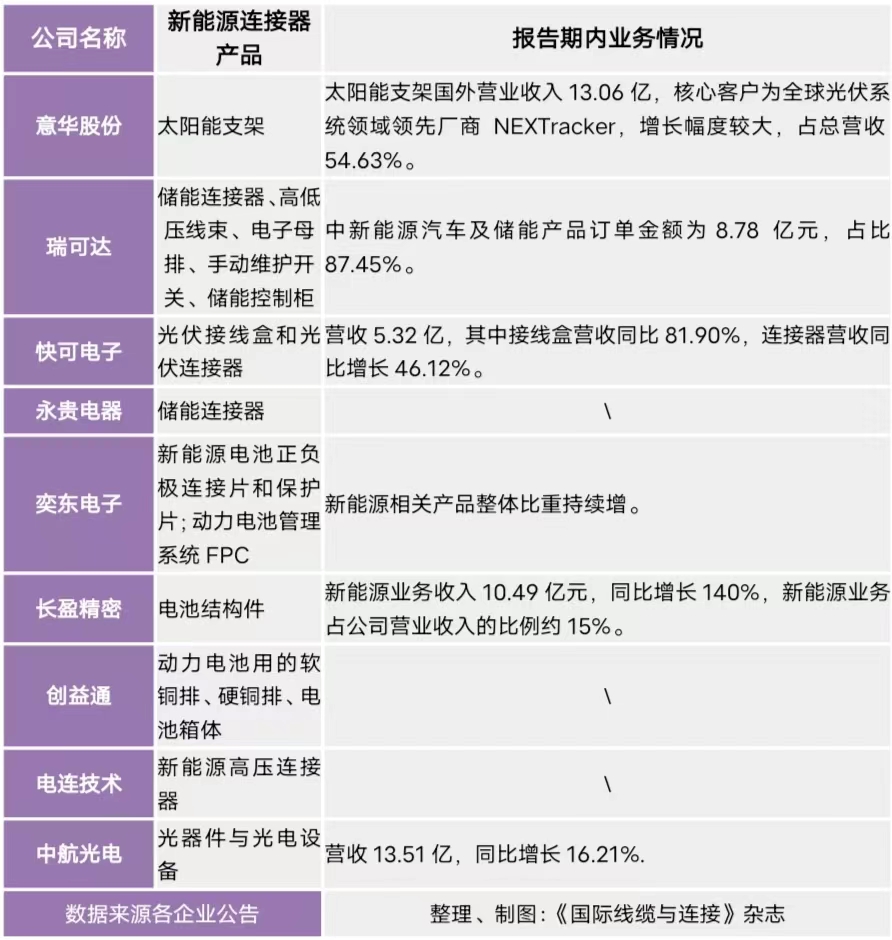

上市企业新能源连接器相关业务汇总

上表企业中的快可电子是今年7月上市的生产光伏连接器与接线盒公司,是目前唯一一家专攻新能源连接器的公司。

光伏连接器企业相较于其他领域而言,竞争集中度较低,未来预计有更多企业参与其中。

(五)交通(航天航空,轨道交通)与工业控制领域——总体稳建向好发展

工业控制系统中包含大量电气元件及设备,对工业控制连接器形成巨大需求。相较其他类型连接器,工业控制连接器能够广泛适用于工业生产,满足严苛及复杂环境下的连接需求。随着工业自动化不断推进,工业控制连接器市场扩大。

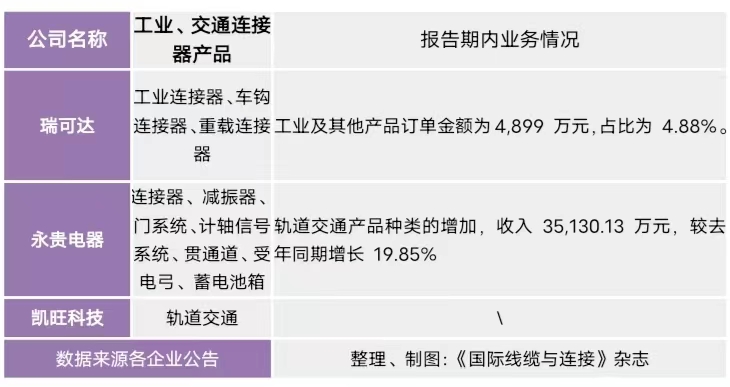

上市企业工业、交通连接器相关业务汇总

此外,航天电器、电连技术、中航光电三家企业在工业控制、轨道交通、航空航天均有布局,但半年报相关数据不够细分,故本文未作展示。

总结:

纵观上半年,连接器制造业由于其下游消费电子易受宏观经济波动影响,面临多方面经营压力。但风险与机遇并存,上半年新能源汽车、光伏、5G、储能等领域一片向好发展,也给连接器企业带来一定的利润空间。

在国家政策与市场需求导向下,连接器企业下半年的盈利增长聚焦点仍在新能源汽车、5G通讯、新能源与储能领域。各企业在布局这些领域的过程里不断细分产品类别以规避竞争,形成连接器市场的特色——多领域产品细分。而智能家居、可穿戴设备、智能安防连接器组件也许会是消费电子细分领域里新的增长点。

期待各家企业在下半年创造佳绩!

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄昊宇

-

连接器

+关注

关注

98文章

14521浏览量

136561

发布评论请先 登录

相关推荐

立讯精密领衔,16家连接器/线缆企业荣登广东制造业500强榜

35家连接器线束供应链上市企业披露2023年数据分析

智能控制器企业半年报解读:海外业务暴增,下半年能否再创新高?

磁性材料企业半年报亮点纷呈,关注这些领域

半年报喜忧参半,磁性元件下半年增长在哪里

韦尔股份、兆易创新、炬芯科技半年报分析

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

YM20系列包胶新款工业级连接器

工商网监

工商网监

评论