美光和铠侠掀减产计划 至讯创新CEO看好未来5年存储市场增长

美光和铠侠掀减产计划 至讯创新CEO看好未来5年存储市场增长

(电子发烧友网报道)2022年10月,消费电子市场行情低迷,厂商面临高库存压力,两家国际存储大厂掀起了减产计划,美国美光公司和韩国SK海力士都宣布了减产计划,美光宣布在 2022 会计年度(截至 2023 年8月)将减少约 80 亿美元,即至少30%,晶圆厂设备支出减少 50%;海力士则传出明年资本支出大幅缩减,此前也因前景不确定性延后清州扩产案。此外,日本内存厂铠侠也宣布减产计划,自10月起减产3成、减产规模将为10年来最大。

10月5日,三星执行副总兼内存全球销售暨营销主管 Han Jin-man在美国参加三星科技日年度大会表示,三星的重点是保持稳定的供应,而不是降低产量。

集邦咨询资深研究副总经理郭祚荣表示,2022年全球内存需求下滑,主要是疫情和消费电子需求下滑导致,他认为,库存的缓解可能要等到2023年上半年。

未来几年存储产业会有哪些增长的机会呢?中国企业在存储领域的成长机会在哪里?集邦咨询资深研究副总经理郭祚荣和至讯创新CEO 龚翊女士给出了精彩的解读。

2023年存储行业的增长机会,来自服务器、汽车和手机三大驱动力

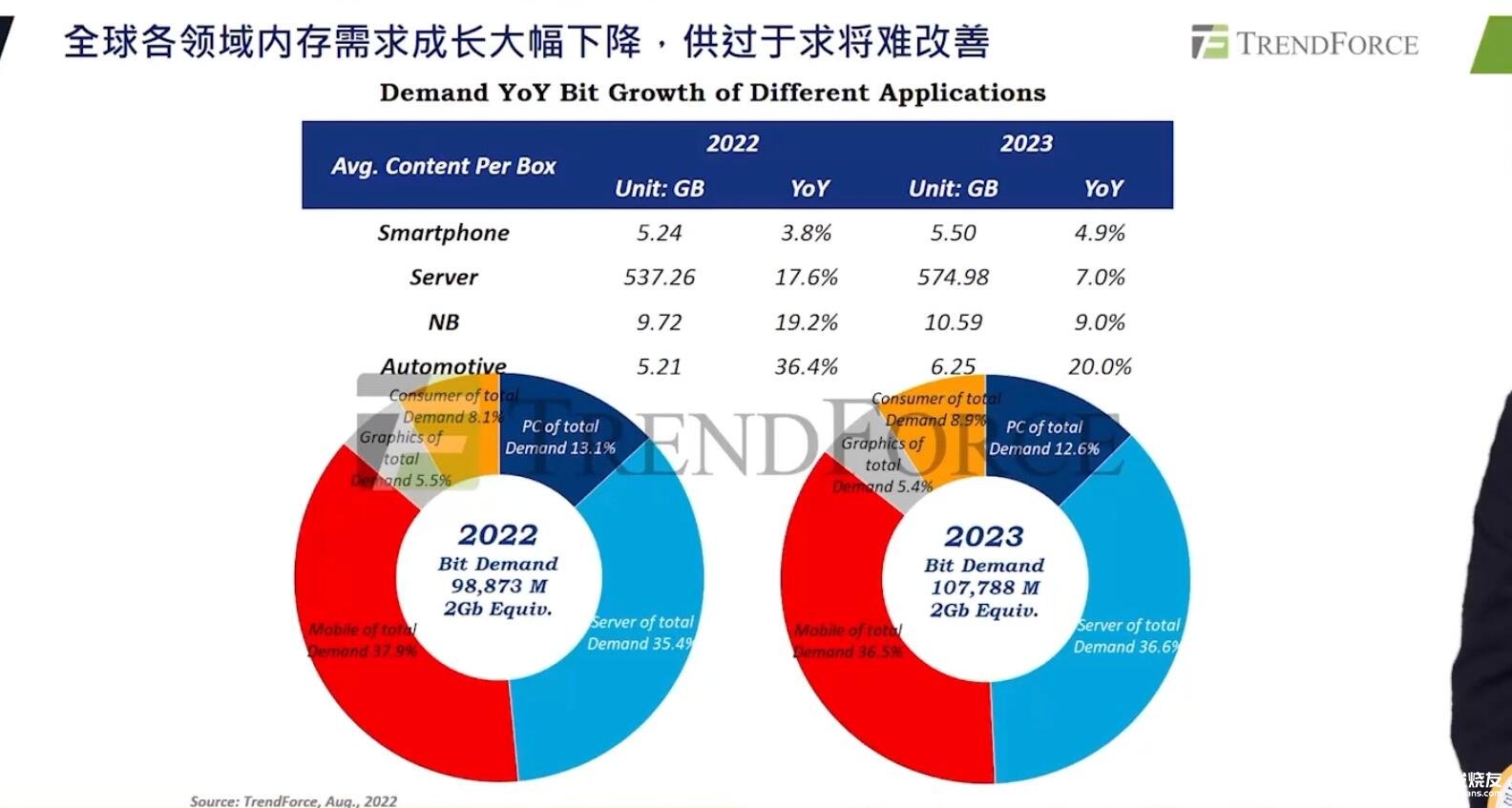

集邦咨询资深研究副总经理郭祚荣表示,全球内存产业在通货膨胀以及复杂的全球趋势下,DRAM价格自年初以来就一路走跌,下半年合约价每季跌幅更超过10%,需求方面如智能手机与笔记本今年衰退高达近8%与18%,显见需求市场的严峻。

郭祚荣认为,PC、服务器、手机、消费电子和绘图是驱动内存需求增长的五大类别。

放眼2023年,TrendForce集邦咨询预估明年内存供给成长率仅来到14%,与今年相比大幅收敛,但需求明年仅有9%成长下,供过于求将更甚今年。其中,消费类的内存增长最为显著,成长率达到23.3%,主要是统计当中把车用内存放在里面,车用内存的市场增长显著,带动整体消费增长率增高。PC、服务器内存、手机行动式内存在2023年增长率分别达到9.9%、17.9%,11.2%。

郭祚荣指出,三星、SK海力士和美光在2023年投片量都有所节制,集邦咨询预估三星2023年底投片量会达到71万片,今年第四季估计就是到67万片,整体增长就是4万片。SK海力士在2023年投片量会达到43万片,今年截止到第四季度估计41万片。美光是最为节制的一家,到今年第四季度总共预估产出36万片,到2023年第四季度预估产出365000片,多出5000片。台湾南亚科技投片量在7万片左右。

随着新工艺逐步往1anm与1bnm前进下,后续颗粒也将从8Gb主流颗粒往16Gb甚至24Gb迈进,届时DDR5明年将有一定程度的市占率;明年价格在总体经济等诸多因素不明朗下,预估2023年也将是极具挑战的一年。

存储行业群雄并起 国产替代机会上升

龚翊指出,2021年全球存储器市场规模达到1,600亿美金,在2027年甚至将会达到2,600亿美金,年复合增长率在存储器市场将会达到平均8%,会超过半导体平均的5~6%的增长速度。存储器在2021年大概占全球半导体市场28.5%,已经成为全球半导体市场最大的一个细分领域。

DRAM和NAND是主流的存储器,还有Nor,2021年全球存储市场,DRAM市场占比达到56%,NAND占比41%,NOR占比2%。

存储器产业大概可以分成三个梯队,第一梯队是原厂,千亿人民币销售规模,包括三星、SK海力士、美光、西部数据、铠侠等海外企业,以及国内的长江存储和长鑫存储;第二梯队主要是中等容量的存储器,包括MLC/DDR3/LPDDR3,百亿级人民币销售规模,主要厂商包括南亚科、华邦、旺宏等;第三梯队做小容量存储,十亿级人民币销售额,代表企业包括兆易创新、北京君正、复旦微等。

龚翊看好物联网市场的增速,她说:“2021年全球中小容量的存储器市场规模达到100亿美元,我们估计到2027年中小容量的DRAM和NAND将会达到将近200亿美金的规模。快速的成长主要的原因就是因为AIoT的需求增长,2022年全球IoT联网设备达到200多亿,2027年,全球IoT联网设备预计将会达到300多亿接近400亿台,除了设备总量增长外,它的代码存储和应用需求越来越大,更多AIoT产品需要有AI智能,所有这些都加大了对存储器容量的需求。”

存储器的市场,目前主要是被美日韩的国际大厂所占据。包括三星、海力士、美光、铠侠、西部数据等等。中国的存储市场需求巨大,国家每年花大量的资金进口。对于国内存储器的从业人员来讲,我们看到了巨大的国产替代和发展的机遇。

至讯创新在物联网、汽车存储市场布局

龚翊认为,目前存储器的技术壁垒明显,从存储器的生产工艺、设计到测试程序,其实都有很大的技术挑战,主要的技术被美日韩的国际大厂所掌握。

在存储器原厂,中国国内的长江存储和长鑫存储,在技术难度、规模难度挑战3D NAND和大容量存储,已经获得可喜的突破。在中国存储器设计公司中,兆易创新是领头羊,在Nor Flash领域成为全球的领军者,北京君正、东芯半导体在中小容量的NAND和DRAM领域已经达到或超过国际水平,不断推出新产品。

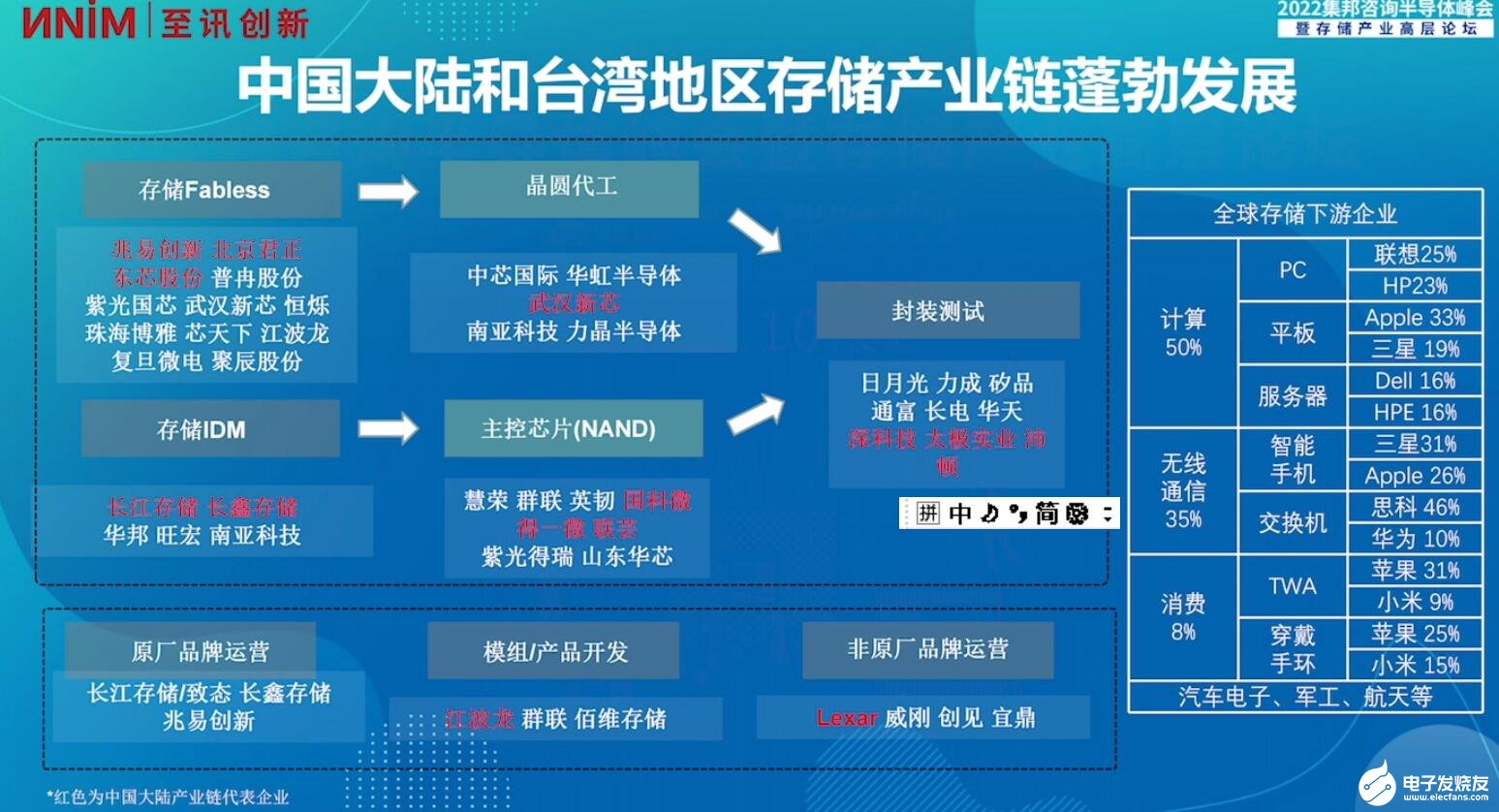

图:中国大陆和台湾存储产业链 至讯创新线上演讲截图

龚翊表示,至讯创新是存储器行业的新军,随着今年年底的第一颗SLC产品量产,将很快达到一亿甚至几亿的销售,未来随着MLC产品的量产,公司规模会迅速达到几十亿甚至超过上百亿的销售规模,至讯创新希望能成为国内第一个超过百亿级销售额的中小容量存储器厂商。

图:存算一体 至讯创新线上演讲截图

至讯创新认为,到2030年中国企业将会成为一个不可忽视的重要力量。除了主流赛道群雄并起,存算一体这个新兴市场也将有更多的发展机会和新兴的力量加入。存算一体现在主要是为了解决冯诺依曼架构存储和CPU之间数据搬运的问题,AI的应用中,90%的功耗是在数据搬运和读写之中,已经成为AI运算的主要瓶颈。存算一体有更好的解决方案,在存储器加入计算的功能,它的好处是数据无需搬移,速度快,功耗低。

至讯创新今年将推出SoC NAND,年底量产,这是国内首款基于1Xnm的闪存高可靠性的量产项目。2023年,至讯创新基于先进制程,推出2D MLC NAND和高可靠性车规产品。

今年9月,至讯创新已经和浙江大学开始合作共同开发存算一体的芯片,这款产品将是业内首款基于NAND闪存存算一体量产产品,预计2024年4月完成设计,并且于同年10月量产。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@elecfans.com。

-

存储

+关注

关注

13文章

4320浏览量

85914 -

美光

+关注

关注

5文章

713浏览量

51425 -

铠侠

+关注

关注

1文章

103浏览量

7799

发布评论请先 登录

相关推荐

铠侠新厂房竣工,投产推迟至2025年

铠侠预测2028年NAND Flash需求将激增2.7倍

铠侠将开发新型CXL接口存储器

铠侠计划2025年6月前完成IPO

铠侠搁置10月IPO计划

铠侠瞄准2027年:挑战1000层堆叠的3D NAND闪存新高度

铠侠结束NAND闪存减产,工厂开工率已恢复至100%

存储芯片厂商铠侠结束减产,生产线全面恢复

铠侠结束减产,获新银行贷款助力市场复苏

铠侠:PCIe Gen5 SSD袭卷2024年,闪存技术创新,加速生成式AI落地

引领PCIe Gen5 SSD部署,铠侠在CFMS展出哪些旗舰产品?

工商网监

工商网监

评论