金海通冲刺沪主板上市!主打半导体测试分选机,募资7.47亿扩产

金海通冲刺沪主板上市!主打半导体测试分选机,募资7.47亿扩产

电子发烧友网报道(文/刘静)10月开始以来,国内半导体上市热潮逐渐从芯片设计走向封装、设备以及材料领域。近日,又有一家专注半导体分选机设备的厂商,天津金海通半导体设备股份有限公司(简称:金海通)申请沪主板上市,证监会审核状态已进展至预先披露更新阶段。

此次,金海通发行的股票数量虽然低于此前已上市的半导体分选机厂商长川科技,但募集资金规模比长川科技高出4.88亿元,达7.47亿元。据悉,募集资金将主要用于解决公司现有产能不足的问题,以及增强公司的研发创新能力。

公司的控股股东和实际控制人为崔学峰、龙波,两人分别直接持股18.91%、11.88%。自2014年9月开始,崔学峰便一直担任金海通的董事长兼总经理,2021年领取256.44万元薪水,据悉其此前还曾在摩托罗拉、日月光工作过。

半年营收超全年,5成收入来自16工位的EXCEED8000系列分选机

金海通成立于2012年,深耕集成电路测试分选机领域,拥有完全自主知识产权的高温IC自动测试Pick-Place分选机,产品的主要技术指标及功能达到了国际厂商爱普生的水平,科技创新能力较为突出。

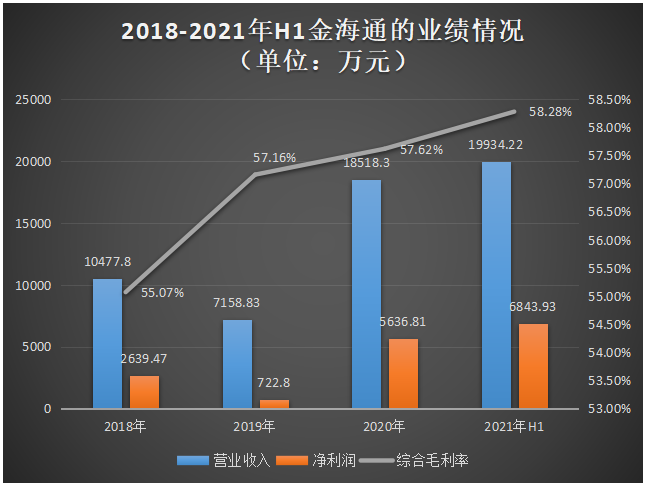

报告期内,金海通的业务和资产规模稳健增长,盈利能力逐步增强。在营收方面,2019年首度出现下滑,2020年扭转下滑趋势,大幅增长158.68%,2021年上半年更是增长快速,仅用半年的时间便实现2020年全年的营收。

在盈利能力方面,金海通近四年的综合毛利率在55%-59%之间波动,整体呈现逐年提升的趋势。

报告期内,金海通获得的政府补助分别为273.25万元、316.89万元、705.08万元、380.01万元,分别占当期利润总额的比例为9.03%、42.37%、10.87%、4.77%。可见在半导体行业景气度下滑的2019年,政府补助为金海通的业绩起到了强有力的支撑作用。但从政府补助占利润总额的比例看,在2019年之外的时间,金海通的业绩增长并没有出现过度依赖政府补助的情况。

测试分选机的种类一般分为平移式测试分选机、重力式测试分选机、转塔式测试分选机。金海通深耕的是平移式测试分选机领域,目前其已开发了五大系列的平移式测试分选机,分别为EXCEED6000系列、EXCEED8000系列、SUMMIT系列、PUPPY&COLLIE系列、NEOCEED系列。

而金海通收入最主要来源于EXCEED8000系列的分选机,报告期内该产品分别实现的营收为3109.54万元、1269.91万元、9267.82万元、11049.39万元,分别占主营业务收入的比例为29.82%、17.97%、50.95%、55.56%。值得注意的是,在过去的2018年、2019年金海通营收最大来源的是EXCEED6000系列产品,而EXCEED8000系列是在2020年后才成为金海通的第一大业务的。

EXCEED8000系列在支持的工位数、测试环境、UPH(单位小时产出)数量上均较EXCEED6000系列有所优化升级,其中支持的测试工位数由8工位提升至16工位,EXCEED8000系列的分选机也增加了EXCEED6000系列没有的低温(最低可达-55℃)测试环境,UPH最大颗数由8500颗提升至13500颗,增加了5000颗。

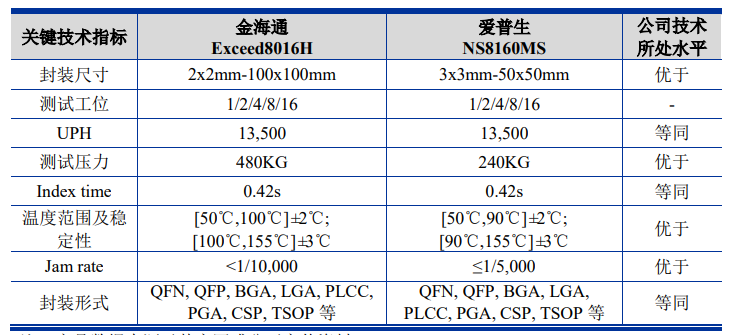

金海通EXCEED8000系列在UPH、Index time、封装技术指标上,与国际大厂爱普生处于同等水平。值得一提的是,我们国产的分选机厂商金海通在封装尺寸、测试压力、温度范围及稳定性、Jam rate技术指标上优于国际厂商爱普生。

在销售单价上,EXCEED8000系列比EXCEED6000系列大概贵27-46万元。在销量上,2020年销售最多的仍然是EXCEED6000系列产品,而EXCEED8000系列则是凭借过高的价格在低销量下实现收入占比反超EXCEED6000系列。2021年上半年,金海通的EXCEED8000系列销量才首次超过EXCEED6000系列,这两大产品的销售收入差距也从2018年的4673万元拉大到3892万元。

在客户方面,金海通已与安靠、联合科技、嘉盛、南茂科技、长电科技、通富微电、益纳利、环旭电子、甬矽电子、欣铨科技等国内外知名封测企业,博通、瑞萨科技等知名IDM企业,兴唐通信、澜起科技、艾为电子、英菲公司、芯科科技等国内外知名芯片设计及信息通讯公司,以及国内知名研究院校和机构建立长期稳定的合作关系。

招股书显示,2020年金海通的第一大客户是通富微电,实现的销售收入为5425万元,占营业收入的比例为29.30%。2018年通富微电对金海通营收的贡献率更高,达60.86%。不过2021年上半年通富微电占营业收入的比例降至11.22%,成为金海通的第二大客户,而第一大客户则是采购量增长快速的甬矽电子。

报告期内,金海通的前五大客户销售收入占比较高,不过整体呈下降趋势,下游客户按照同一控制下合并的数量分别为23、34、46、46,呈快速增长趋势,客户集中度逐步降低。

与国内外同行企业比较:金海通体量较小,研发投入有所不足

在集成电路测试分选机行业,金海通的竞争对手主要包括美国科休、日本爱普生、日本爱德万、台湾鸿劲、长川科技。

在业绩方面,2020年金海通与国内外同行企业的比较情况如下所示:

海外的三家分选机大厂成立时间均在20世纪19年代,具有先发优势,技术积累较强,经营规模较大。而我国半导体测试设备研发起步较晚,国内半导体测试设备市场份额主要由进口产品占据,国内厂商的经营规模较小,金海通由于仅专注分选机这一测试设备,产品结构单一,致使营收规模比其他同行企业更小。

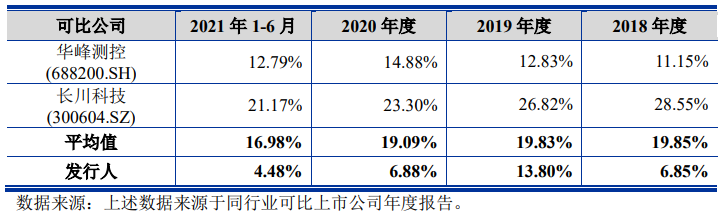

在盈利能力上,金海通与同行业上市公司的比较情况如下:

近几年金海通的毛利率低于专注测试系统的华峰测控,长川科技的主营产品包括测试机、测试分选机、探针台、AOI检测设备和自动化设备,在分选机产品的毛利率上,金海通要高于长川科技。

在研发投入方面,金海通与同行业上市公司的比较情况如下:

较为有趣的是,近几年金海通的研发费用低于销售费用、管理费用。报告期内,金海通具体的研发费用分别为717.65万元、988.14万元、1274.28万元、892.15万元,而同期销售费用分别为1081.11万元、1030.28万元、1434.99万元、1349.41万元,金海通销售费用居高的原因,主要是其销售人员的快速增加以及测试分选机售后维护的费用大幅增加所致。

在研发费用率上,金海通远远低于华峰测控和长川科技,且研发人员的平均薪酬也低于这两大企业,2020年金海通研发人员人均薪酬达19.76万元,较2019年减少了2.4万元。整体来看,金海通在研发上表现出投入略有不足的情况。截至2021年上半年,金海通的研发团队仅67人。

中低端半导体测试分选机逐步完成国产替代,高端仍大量依赖进口

我国半导体设备市场规模占全球比重不断增长,市场份额在加快上行。根据SEMI数据显示,中国大陆半导体设备市场在2013年之前占全球比重小于10%,2014-2017年提升至10-20%,2020年中国大陆在全球市场占比突破26.30%。

在销量上,我国半导体设备正进入快速增长期。根据SEMI数据显示,2021年一季度中国大陆市场半导体设备销售额为59.6亿美元,同比增长70.29%,增速明显高于全球平均水平。2021年第一季度,中国半导体设备销售在全球的销售占比达到25.29%。

在半导体测试分选机细分领域,虽日本、美国等海外国家的厂商仍然占据市场的主导地位,但近年来,随着国内企业不断加大研发投入,自主核心技术不断提升,国内厂商在部分测试设备领域如中低端测试分选机等测试设备领域已逐步实现进口替代。但受制于行业龙头企业美国科休、日本爱普生、日本爱得万对于其他测试设备技术的垄断,我国自主品牌高端测试分选机仍旧缺乏,国内封装测试企业对于高端测试分选机仍旧高度依赖进口。

募资7.47亿元,扩产及提升定制化配套能力

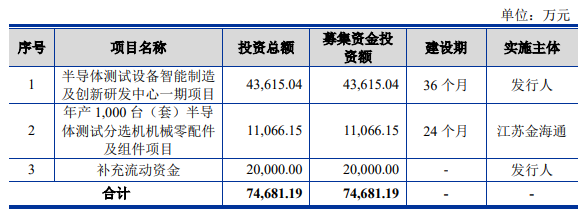

金海通表示,本次募集到的7.47亿元资金到位后,按轻重缓急顺序投资以下项目:

通过招股书梳理,发现金海通目前存在研发投入不足、现有产能不足等问题,这两大问题已经成为制约金海通快速发展的瓶颈。而且金海通向海外市场进军的野心明显,报告期内在境内销售分选机的收入占比呈下降趋势,但在中国港澳台地区、东南亚地区和欧美地区的合计收入占比在逐年提升,未来国产替代需求加大会进一步吞下金海通更多的产能,产能不足也将拖慢金海通拓展海外市场的步伐。

金海通将4.36亿元募集资金投入“半导体测试设备智能制造及创新研发中心一期项目”,旨在提升自己测试分选机的产品性能及定制化配套能力,尤其是高端测试分选机。

为了减少制造原材料对海外厂商的依赖,完善自身的供应链,缩短分选机生产及交货的时间,扩充成品分选机的产能,金海通把布局触角延伸至分选机上游的零配件和组件。投入1.11亿元募集资金,在江苏南通建设测试分选机机械零配件及组件加工生产中心,项目预计每年可生产测试分选机零配件及组件共1000套。

未来如果金海通沪主板IPO成功,充裕的募集资金将有效解决研发投入不足、分选机产能不足的问题,企业的市场竞争力和盈利能力也有望得到较大地提升。

此次,金海通发行的股票数量虽然低于此前已上市的半导体分选机厂商长川科技,但募集资金规模比长川科技高出4.88亿元,达7.47亿元。据悉,募集资金将主要用于解决公司现有产能不足的问题,以及增强公司的研发创新能力。

公司的控股股东和实际控制人为崔学峰、龙波,两人分别直接持股18.91%、11.88%。自2014年9月开始,崔学峰便一直担任金海通的董事长兼总经理,2021年领取256.44万元薪水,据悉其此前还曾在摩托罗拉、日月光工作过。

半年营收超全年,5成收入来自16工位的EXCEED8000系列分选机

金海通成立于2012年,深耕集成电路测试分选机领域,拥有完全自主知识产权的高温IC自动测试Pick-Place分选机,产品的主要技术指标及功能达到了国际厂商爱普生的水平,科技创新能力较为突出。

报告期内,金海通的业务和资产规模稳健增长,盈利能力逐步增强。在营收方面,2019年首度出现下滑,2020年扭转下滑趋势,大幅增长158.68%,2021年上半年更是增长快速,仅用半年的时间便实现2020年全年的营收。

在盈利能力方面,金海通近四年的综合毛利率在55%-59%之间波动,整体呈现逐年提升的趋势。

报告期内,金海通获得的政府补助分别为273.25万元、316.89万元、705.08万元、380.01万元,分别占当期利润总额的比例为9.03%、42.37%、10.87%、4.77%。可见在半导体行业景气度下滑的2019年,政府补助为金海通的业绩起到了强有力的支撑作用。但从政府补助占利润总额的比例看,在2019年之外的时间,金海通的业绩增长并没有出现过度依赖政府补助的情况。

测试分选机的种类一般分为平移式测试分选机、重力式测试分选机、转塔式测试分选机。金海通深耕的是平移式测试分选机领域,目前其已开发了五大系列的平移式测试分选机,分别为EXCEED6000系列、EXCEED8000系列、SUMMIT系列、PUPPY&COLLIE系列、NEOCEED系列。

而金海通收入最主要来源于EXCEED8000系列的分选机,报告期内该产品分别实现的营收为3109.54万元、1269.91万元、9267.82万元、11049.39万元,分别占主营业务收入的比例为29.82%、17.97%、50.95%、55.56%。值得注意的是,在过去的2018年、2019年金海通营收最大来源的是EXCEED6000系列产品,而EXCEED8000系列是在2020年后才成为金海通的第一大业务的。

EXCEED8000系列在支持的工位数、测试环境、UPH(单位小时产出)数量上均较EXCEED6000系列有所优化升级,其中支持的测试工位数由8工位提升至16工位,EXCEED8000系列的分选机也增加了EXCEED6000系列没有的低温(最低可达-55℃)测试环境,UPH最大颗数由8500颗提升至13500颗,增加了5000颗。

金海通EXCEED8000系列在UPH、Index time、封装技术指标上,与国际大厂爱普生处于同等水平。值得一提的是,我们国产的分选机厂商金海通在封装尺寸、测试压力、温度范围及稳定性、Jam rate技术指标上优于国际厂商爱普生。

在销售单价上,EXCEED8000系列比EXCEED6000系列大概贵27-46万元。在销量上,2020年销售最多的仍然是EXCEED6000系列产品,而EXCEED8000系列则是凭借过高的价格在低销量下实现收入占比反超EXCEED6000系列。2021年上半年,金海通的EXCEED8000系列销量才首次超过EXCEED6000系列,这两大产品的销售收入差距也从2018年的4673万元拉大到3892万元。

在客户方面,金海通已与安靠、联合科技、嘉盛、南茂科技、长电科技、通富微电、益纳利、环旭电子、甬矽电子、欣铨科技等国内外知名封测企业,博通、瑞萨科技等知名IDM企业,兴唐通信、澜起科技、艾为电子、英菲公司、芯科科技等国内外知名芯片设计及信息通讯公司,以及国内知名研究院校和机构建立长期稳定的合作关系。

招股书显示,2020年金海通的第一大客户是通富微电,实现的销售收入为5425万元,占营业收入的比例为29.30%。2018年通富微电对金海通营收的贡献率更高,达60.86%。不过2021年上半年通富微电占营业收入的比例降至11.22%,成为金海通的第二大客户,而第一大客户则是采购量增长快速的甬矽电子。

报告期内,金海通的前五大客户销售收入占比较高,不过整体呈下降趋势,下游客户按照同一控制下合并的数量分别为23、34、46、46,呈快速增长趋势,客户集中度逐步降低。

与国内外同行企业比较:金海通体量较小,研发投入有所不足

在集成电路测试分选机行业,金海通的竞争对手主要包括美国科休、日本爱普生、日本爱德万、台湾鸿劲、长川科技。

在业绩方面,2020年金海通与国内外同行企业的比较情况如下所示:

海外的三家分选机大厂成立时间均在20世纪19年代,具有先发优势,技术积累较强,经营规模较大。而我国半导体测试设备研发起步较晚,国内半导体测试设备市场份额主要由进口产品占据,国内厂商的经营规模较小,金海通由于仅专注分选机这一测试设备,产品结构单一,致使营收规模比其他同行企业更小。

在盈利能力上,金海通与同行业上市公司的比较情况如下:

近几年金海通的毛利率低于专注测试系统的华峰测控,长川科技的主营产品包括测试机、测试分选机、探针台、AOI检测设备和自动化设备,在分选机产品的毛利率上,金海通要高于长川科技。

在研发投入方面,金海通与同行业上市公司的比较情况如下:

较为有趣的是,近几年金海通的研发费用低于销售费用、管理费用。报告期内,金海通具体的研发费用分别为717.65万元、988.14万元、1274.28万元、892.15万元,而同期销售费用分别为1081.11万元、1030.28万元、1434.99万元、1349.41万元,金海通销售费用居高的原因,主要是其销售人员的快速增加以及测试分选机售后维护的费用大幅增加所致。

在研发费用率上,金海通远远低于华峰测控和长川科技,且研发人员的平均薪酬也低于这两大企业,2020年金海通研发人员人均薪酬达19.76万元,较2019年减少了2.4万元。整体来看,金海通在研发上表现出投入略有不足的情况。截至2021年上半年,金海通的研发团队仅67人。

中低端半导体测试分选机逐步完成国产替代,高端仍大量依赖进口

我国半导体设备市场规模占全球比重不断增长,市场份额在加快上行。根据SEMI数据显示,中国大陆半导体设备市场在2013年之前占全球比重小于10%,2014-2017年提升至10-20%,2020年中国大陆在全球市场占比突破26.30%。

在销量上,我国半导体设备正进入快速增长期。根据SEMI数据显示,2021年一季度中国大陆市场半导体设备销售额为59.6亿美元,同比增长70.29%,增速明显高于全球平均水平。2021年第一季度,中国半导体设备销售在全球的销售占比达到25.29%。

在半导体测试分选机细分领域,虽日本、美国等海外国家的厂商仍然占据市场的主导地位,但近年来,随着国内企业不断加大研发投入,自主核心技术不断提升,国内厂商在部分测试设备领域如中低端测试分选机等测试设备领域已逐步实现进口替代。但受制于行业龙头企业美国科休、日本爱普生、日本爱得万对于其他测试设备技术的垄断,我国自主品牌高端测试分选机仍旧缺乏,国内封装测试企业对于高端测试分选机仍旧高度依赖进口。

募资7.47亿元,扩产及提升定制化配套能力

金海通表示,本次募集到的7.47亿元资金到位后,按轻重缓急顺序投资以下项目:

通过招股书梳理,发现金海通目前存在研发投入不足、现有产能不足等问题,这两大问题已经成为制约金海通快速发展的瓶颈。而且金海通向海外市场进军的野心明显,报告期内在境内销售分选机的收入占比呈下降趋势,但在中国港澳台地区、东南亚地区和欧美地区的合计收入占比在逐年提升,未来国产替代需求加大会进一步吞下金海通更多的产能,产能不足也将拖慢金海通拓展海外市场的步伐。

金海通将4.36亿元募集资金投入“半导体测试设备智能制造及创新研发中心一期项目”,旨在提升自己测试分选机的产品性能及定制化配套能力,尤其是高端测试分选机。

为了减少制造原材料对海外厂商的依赖,完善自身的供应链,缩短分选机生产及交货的时间,扩充成品分选机的产能,金海通把布局触角延伸至分选机上游的零配件和组件。投入1.11亿元募集资金,在江苏南通建设测试分选机机械零配件及组件加工生产中心,项目预计每年可生产测试分选机零配件及组件共1000套。

未来如果金海通沪主板IPO成功,充裕的募集资金将有效解决研发投入不足、分选机产能不足的问题,企业的市场竞争力和盈利能力也有望得到较大地提升。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体测试

+关注

关注

3文章

103浏览量

19260

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

。 2022年曾有76家半导体企业IPO获受理,总募资高达1200多亿。近日,电子发烧友也整理了半导体行业2023年IPO获受理的企业情

方型铝壳电芯自动分选机:高效精准的电池分选解决方案

在电池制造与组装领域,电芯的分选是一项至关重要的工序。深圳比斯特作为电池组自动化设备的专业厂家,推出了一款高效、精准的方型铝壳电芯自动分选机,为电池制造商提供了理想的分选解决方案。 这款自动分

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年最大的科技IPO

电池分选机的工作原理

电池分选机在电池产业中扮演着至关重要的角色,它通过识别电池的属性,实现自动化的电池分类。这一过程对于电动汽车、移动电子设备、以及储能系统等现代工业应用至关重要。随着电池需求的激增,电池分选机已成为

电池分选机的市场趋势与机遇

的出众品牌,比斯特分选机依托其前端的技术和稳定的性能,在市场中占据了重要的地位。本文将深入分析电池分选机的市场趋势与机遇,为相关企业和投资者提供参考。

比斯特自动化 电池自动分选机:高效精准的电池筛选利器

电池自动分选机是一款专门用于圆柱电池内阻、电压等参数测试分选的设备。它自带高精密内阻、电压自动测试系统,能够根据设定的内阻、电压值将电池送入到指定档位,实现快速、准确的

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

电子发烧友网报道(文/刘静)近日,苏州华之杰电讯股份有限公司(以下简称:华之杰)沪主板IPO回复上交所问询,更新2023年财务资料。 此次冲刺沪主板

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74元/股,涨幅160.52%,总市值为62.09

金海通半导体亮相SEMICON China 2024

金海通是专注于半导体芯片测试分选设备研发、生产与销售的高科技企业。成立至今,始终处于全球半导体芯片测试

深蕾科技计划冲刺深交所主板IPO上市

深圳深蕾科技股份有限公司(简称“深蕾科技”)计划冲刺深交所主板IPO上市,保荐券商为中信证券。据悉,深蕾科技此次拟募集资金15.01亿元,主要用于扩

上龙旗科开启申购,计划募资约18亿元

上海龙旗科技股份有限公司(简称“龙旗科技”)正式开启申购,计划在上海证券交易所主板上市。本次上市,龙旗科技设定了发行价为26.00元/股,计划发行6000万股,预计募

华培动力拟募资不超2.24亿扩产 把握传感器国产替代机遇

受益于市场需求增长,2023年华培动力业绩预盈9800万元至1.27亿元,同比扭亏。在此背景下,该公司也拟募资扩产,把握国产替代机遇。 1月

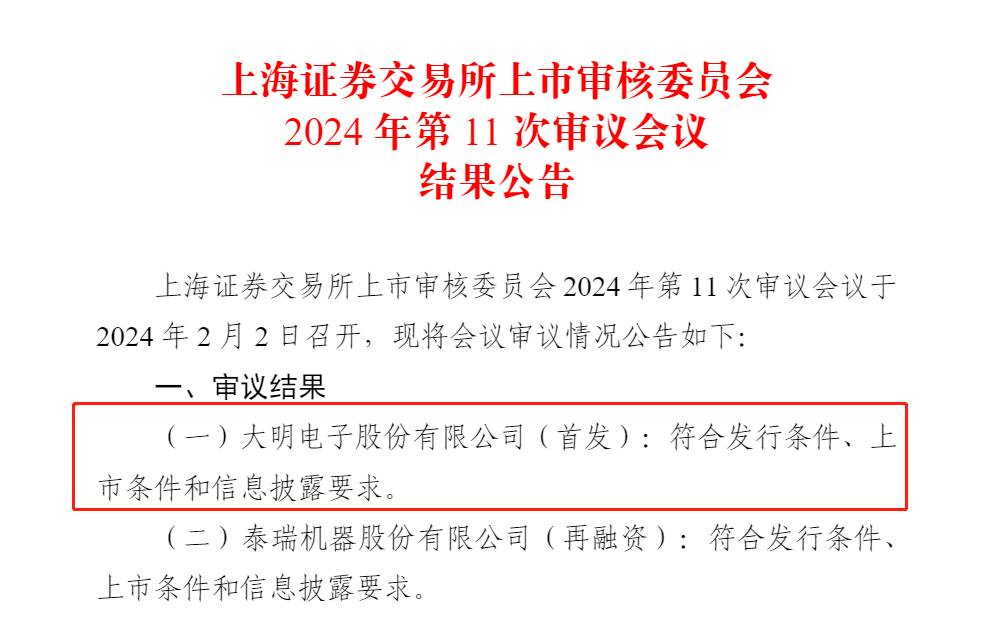

大明电子沪主板IPO过会!募资4亿多扩产车身电子电器控制系统

电子发烧友网报道(文/刘静)近日,上市委对大明电子沪主板IPO开展上会审核,现场主要问询大明电子股权集中、前期违法违规整改等问题。审议最终结果显示,大明电子成功通过审核,符合发行条件、上市

大族半导体第1000台LED芯片分选机正式交付

首页人工智能硬件正文 大族半导体第1000台LED芯片分选机正式交付 2024-01-22 15:24:24爱云资讯 2024年1月16日,大族激光旗下全资子公司大族半导体在南沙平谦国际工业园举行

工商网监

工商网监

评论