高华科技科创板IPO问询!9成收入来自高可靠性传感器,募资6.34亿建设生产检测中心等

高华科技科创板IPO问询!9成收入来自高可靠性传感器,募资6.34亿建设生产检测中心等

电子发烧友网报道(文/刘静)10月19日,南京高华科技股份有限公司(简称:高华科技)科创板IPO更新消息,回复早前上交所对公司提出的产品和技术先进性、高可靠性传感器研发难度等问题。

高华科技表示,自己在高可靠性传感器封装与测试、传感器网络系统等方面已拥有自主研发的核心技术,而且也具备晶圆级到系统级的封测能力,以及MEMS传感芯片、ASIC调理电路自主设计的能力。为了证明自身产品技术的先进性,高华科技将自研的MEMS芯片与采购芯片在迟滞、输入阻抗、零点输出、满量程输出等性能指标上进行详细对比,得出自研芯片在工作温度范围、非线性及介质耐压等方面具有较大性能优势,技术水平达到业内领先的结论。

2000年,李维平、单磊和余德群联合创立高华科技,聚焦传感器领域的研发、设计、生产和销售,主要开发的产品有压力、加速度、温湿度、位移等传感器以及传感器网络系统,产品主要应用于航空航天、军工、轨道交通、工业生产等领域。

此次IPO,高华科技公开发行新股不超过33320万股,募集6.34亿元资金,建设生产检测中心,提高产品的规模化生产能力和生产效率,同时加大研发投入攻关MEMS传感芯片技术、传感网络系统平台等底层技术。

为了企业有足够的资金投入高端传感器领域的新技术、新产品研发,高华科技在积极推动IPO上市工作外,也在积极寻求其他投资机构的支持。2022年开年,高华科技在传感器行业率先打响了融资的“第一枪”,1月15日完成由国投创合领投,军民融合发展产业投资基金、浩蓝行远、融玺创投等机构跟投的数亿人民币A轮融资。

目前李维平、单磊、余德群为高华科技的共同实际控制人,分别直接持有高华科技24.50%、18.12%、15.61%的股份,三人合计持有高华科技58.23%的股份。此外李维平还担任高华科技的董事长兼总经理,2021年薪酬为72.82万元。

业绩加速增长,9成收入来自高可靠性传感器

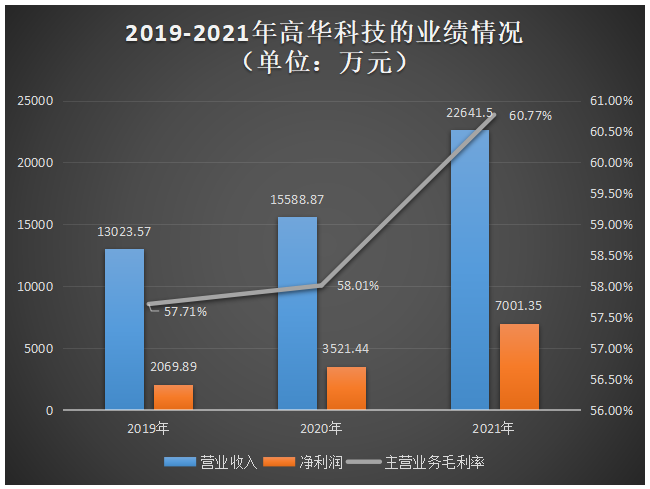

受益近年来传感器旺盛的市场需求,高华科技的营业收入快速地增长,增长速度由2020年的19.70%提升至45.24%,但历年营收增速并未出现过超50%的高速增长情况,总体营收呈加速增长态势。归母净利润以高于营收的速度增长,2021年同比增速达98.82%。报告期内,主营业务毛利率分别为57.71%、58.01%、60.77%。

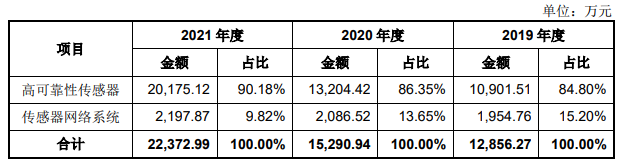

营收和归母净利加速增长,主营业务毛利率逐年上升,高华科技表示,这主要是高可靠性传感器引起的。招股书显示,2021年高华科技超9成营收来自高可靠性传感器产品,而传感器网络系统收入占比不到10%。

报告期内,高可靠性传感器毛利率逐年上升,2021年较2020年提升了5.88个百分点,据了解主要原因是:高华科技的产品结构进一步优化,高毛利产品的收入占比上升;高华科技的销售收入逐年增加,规模效应逐步体现。而反观传感器网络系统,销售收入规模保持稳定,毛利率也逐年下降。

高华科技的高可靠性传感器业务主要包括压力传感器、加速度传感器、温湿度传感器、位移传感器等。产品已通过国标、军标、宇航级标准,且具有可靠性高、一致性好、集成度高的优点,广泛应用于各高可靠性领域。

在航天领域,高华科技参与并完成了载人航天工程、探月工程、北斗工程、空间站建设工程等重点工程配套任务;在航空领域,高华科技参与了多型新一代战机的配套;在兵器领域,高华科技参与了信息化装备的传感器配套任务;在轨道交通领域,高华科技参与了和谐号、复兴号等高铁动车的传感器国产化配套;在冶金领域,公司产品应用于宝武集团、建龙集团等企业的冶炼设备健康监测系统。

在客户方面,高华科技的传感器产品主要销售给军方和工业用户,终端客户主要为A集团、B集团、C集团、D集团、E集团等军工央企集团下属单位,以及中车集团、宝武集团、郑煤机、三一集团、徐工集团等大型工业企业集团。

物联网、工业智能带动市场潜力释放,MEMS传感器突破千亿市场规模

根据赛迪顾问的统计,2021年全球传感器市场规模达11819.6亿元,增速由2020年的6%提升至13.7%;而同期我国传感器市场规模以高于全球的增速扩张,同比增长18.6%,达2851.8亿元,预计2023年我国传感器市场规模将突破3800亿元。

传感器在消费电子、汽车电子、工业电子、通信电子等领域广泛应用,未来随着物联网、工业智能的快速发展和国产替代的实施,下游应用领域对传感器的需求将迅速提升,市场空间有望进一步扩大。

传感器行业从结构型传感器开始已迭代到第三代,其朝着具有感、知、联一体化功能的智能感知系统方向发展,传感器、通信芯片、微处理器、驱动程序、软件算法等有机结合,通过高度敏感的传感器实现多功能检测,通过边缘计算实现在线数据处理,基于无线网络实现感知测量系统的数据汇聚。随着传感器的智能化发展,MEMS等技术将成为传感器制造的主要技术。

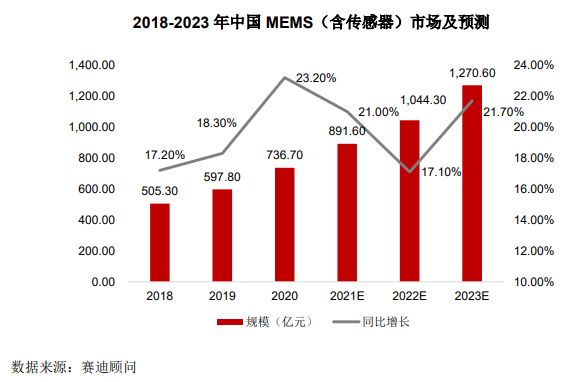

近年来我国MEMS传感器市场一直保持快速增长,根据赛迪顾问统计,2020年我国MEMS行业规模达736.70亿元,增长速度为23.2%,预计2022年市场规模将突破1000亿元,未来有望继续以20%左右的速度持续增长。

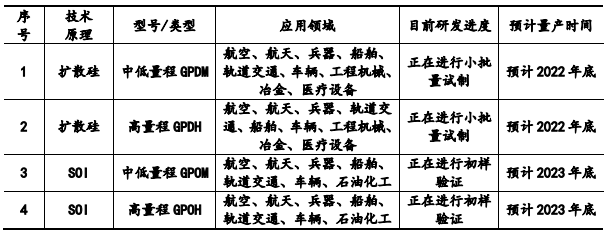

在MEMS领域,高华科技已具备了MEMS传感芯片自主设计的能力,同时具备了MEMS传感器系统级的封测能力。目前,高华科技在研的MEMS芯片为压力敏感芯片,按技术原理可分为扩散硅原理和SOI原理两大类,高华科技透露,“扩散硅原理MEMS芯片已定型,正在进行小批量试制;SOI原理MEMS芯片正在进行初样验证,并准备小批量试制。研发进展总体较为顺利。”随着研发和生产工作的不断推进,高华科技自主设计的MEMS芯片有望在2022年底开始逐步实现量产。

高华科技自研的MEMS芯片的具体情况如下:

目前,做MEMS的企业主要是敏芯股份、睿创微纳、赛微电子和高华科技等,其中前三大企业已分别在2020年、2019年、2015年上市,并且已实现MEMS产品的产业化,而高华科技还在冲刺上市的途中,采用MEMS工艺的压力传感器、加速度传感器、湿度传感器已实现产业化,但自研的MEMS压力敏感芯片尚未实现量产,目前MEMS芯片全部采用的外购。

与国内同行企业比较:盈利能力较强、研发投入不足

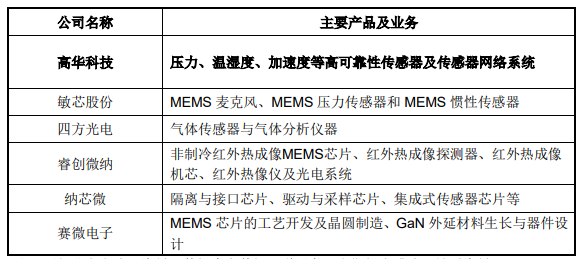

在高可靠性传感器行业,国外主要厂商有霍尼韦尔、泰科电子、丹佛斯等;国内有敏芯股份、四方光电、睿创微纳、纳芯微、赛微电子等厂商,以及哈尔滨电子敏感技术研究所、北京遥测技术研发所等科研院所。

随着高可靠性传感器行业的迅速发展,行业内的厂商纷纷扩大产能,同时行业新进厂商采取差异化竞争的方式谋求在某一特定产品领域或技术领域形成优势,使得整个行业市场竞争日趋激烈。

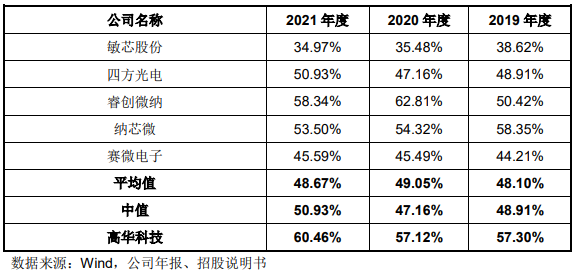

国内厂商由于起步较晚,与国外厂商在整体资产规模、资金实力和技术水平等方面存在一定的差距。在盈利能力上,高华科技高于国内同行上市公司,其近三年的综合毛利率均在敏芯股份、四方光电、赛微电子之上,表现出较强的盈利能力。2021年高华科技的综合毛利率甚至高居国内同行可比上市公司的榜首,超过先前第一的睿创微纳。

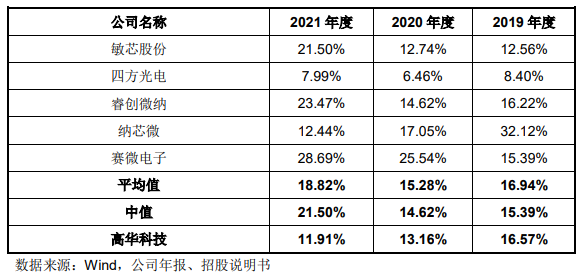

在研发方面,2019年-2021年高华科技研发费用分别为2158.20万元、2051.52万元、2696.33万元,分别占当期营业收入的比例为16.57%、13.16%、11.91%。高华科技在研发投入上并没有保持逐年加大的趋势,2020年相较2019年研发投入减少了106.68万元,2021年才开始显著加大研发投入,同比增长31.43%。

高华科技表示,2021年公司研发费用同比上升31.43%,主要原因是:公司增加研发人员并提高员工工资,同时不再享受社保减免;公司加大研发投入,研发项目相关材料费、委外费用亦有所上升;公司实施员工持股,按照会计准则要求计提股份支付费用,并根据服务期限进行摊销。

即便研发投入已大幅增加,但是高华科技的研发费用率始终低于行业平均水平,具体来看其2021年研发费用率低于行业内的企业有敏芯股份、睿创微纳、赛微电子、纳芯微,仅高于四方光电一家企业。

据了解,目前高华科技的研发团队规模是54人,占公司总人数比例达15.84%,核心技术人员有四人,是李维平、佘德群、胡建斌、兰之康,其中李维平、佘德群曾在中国兵器工业集团公司第二一四研究所担任高级工程师。

截至2021年底,高华科技已掌握了传感器设计、传感器网络系统设计、传感器芯片3大类核心技术,包括传感器结构可靠性设计、多物理复合传感器设计技术、无线传感器网络设计、设备健康监测算法、湿度敏感芯片设计以及高灵敏度、抗高过载压力芯片设计等。

其中使用传感器结构可靠性设计核心技术开发的军用传感器,可以进一步减少器件的尺寸,增强抗干扰能力及抗振动冲击指标,扩展产品的应用场景,能满足航天、航空等军工领域的高可靠性要求。

此外使用“高可靠性加速度传感器设计”等核心技术开发的工业传感器,能够针对性满足客户对于应用场景的需求。比如,在应用于新一代标准动车时,高华科技的传感器产品可抗标准动车组上电磁环境的影响,并能适应我国南北温差、东西大气压变化和高速带来的振动冲击干扰。

但是目前高华科技的发明专利数并不是很多,截至报告期末,仅获得25项发明专利,37项实用新型专利,3项外观专利,5项软件著作权。

募资6.34亿元,建设生产检测中心及攻关前沿技术

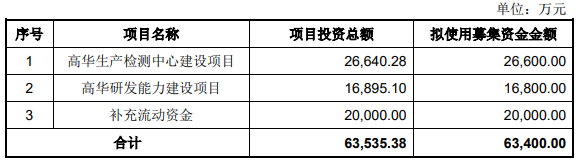

奋力冲刺科创板上市的高华科技,拟募集6.34亿元资金,投资以下项目:

其中拟投入2.66亿元募集资金的“高华生产检测中心建设项目”,将利用高华传感自有土地新建生产检测中心及配套设施并进行装修改造,购置性能先进的生产、检测设备,扩充员工团队规模,以此大幅提升自身的生产能力,面向军用领域和工业领域实现高可靠性传感器等主导产品的规模化扩产。产品的检测能力提升之后,也将进一步提高产品的生产效率,加快产品推向市场的速度。

而投入1.68亿元的募集资金的“高华研发能力建设项目”,主要是购置高性能研发和测试设备,扩充研发团队规模。研发的重点是攻关MEMS传感芯片技术研发、传感器新产品研发、传感器网络系统平台技术研发和智能设备运维管理系统研发,加强对于高可靠性传感器与工业互联网行业前沿技术领域的前瞻性研发布局和新产品的开发力度。

未来,高华科技表示将顺应当下物联网的高速发展及传感器未来的集成化趋势,持续升级产品和技术,为客户提供更加智能化的多传感器协同解决方案。同时加强下游工业领域和军用领域的双领域市场开拓,加大外部人才的引进力度,建立健全的人才培养体系。

高华科技表示,自己在高可靠性传感器封装与测试、传感器网络系统等方面已拥有自主研发的核心技术,而且也具备晶圆级到系统级的封测能力,以及MEMS传感芯片、ASIC调理电路自主设计的能力。为了证明自身产品技术的先进性,高华科技将自研的MEMS芯片与采购芯片在迟滞、输入阻抗、零点输出、满量程输出等性能指标上进行详细对比,得出自研芯片在工作温度范围、非线性及介质耐压等方面具有较大性能优势,技术水平达到业内领先的结论。

2000年,李维平、单磊和余德群联合创立高华科技,聚焦传感器领域的研发、设计、生产和销售,主要开发的产品有压力、加速度、温湿度、位移等传感器以及传感器网络系统,产品主要应用于航空航天、军工、轨道交通、工业生产等领域。

此次IPO,高华科技公开发行新股不超过33320万股,募集6.34亿元资金,建设生产检测中心,提高产品的规模化生产能力和生产效率,同时加大研发投入攻关MEMS传感芯片技术、传感网络系统平台等底层技术。

为了企业有足够的资金投入高端传感器领域的新技术、新产品研发,高华科技在积极推动IPO上市工作外,也在积极寻求其他投资机构的支持。2022年开年,高华科技在传感器行业率先打响了融资的“第一枪”,1月15日完成由国投创合领投,军民融合发展产业投资基金、浩蓝行远、融玺创投等机构跟投的数亿人民币A轮融资。

目前李维平、单磊、余德群为高华科技的共同实际控制人,分别直接持有高华科技24.50%、18.12%、15.61%的股份,三人合计持有高华科技58.23%的股份。此外李维平还担任高华科技的董事长兼总经理,2021年薪酬为72.82万元。

业绩加速增长,9成收入来自高可靠性传感器

受益近年来传感器旺盛的市场需求,高华科技的营业收入快速地增长,增长速度由2020年的19.70%提升至45.24%,但历年营收增速并未出现过超50%的高速增长情况,总体营收呈加速增长态势。归母净利润以高于营收的速度增长,2021年同比增速达98.82%。报告期内,主营业务毛利率分别为57.71%、58.01%、60.77%。

营收和归母净利加速增长,主营业务毛利率逐年上升,高华科技表示,这主要是高可靠性传感器引起的。招股书显示,2021年高华科技超9成营收来自高可靠性传感器产品,而传感器网络系统收入占比不到10%。

报告期内,高可靠性传感器毛利率逐年上升,2021年较2020年提升了5.88个百分点,据了解主要原因是:高华科技的产品结构进一步优化,高毛利产品的收入占比上升;高华科技的销售收入逐年增加,规模效应逐步体现。而反观传感器网络系统,销售收入规模保持稳定,毛利率也逐年下降。

高华科技的高可靠性传感器业务主要包括压力传感器、加速度传感器、温湿度传感器、位移传感器等。产品已通过国标、军标、宇航级标准,且具有可靠性高、一致性好、集成度高的优点,广泛应用于各高可靠性领域。

在航天领域,高华科技参与并完成了载人航天工程、探月工程、北斗工程、空间站建设工程等重点工程配套任务;在航空领域,高华科技参与了多型新一代战机的配套;在兵器领域,高华科技参与了信息化装备的传感器配套任务;在轨道交通领域,高华科技参与了和谐号、复兴号等高铁动车的传感器国产化配套;在冶金领域,公司产品应用于宝武集团、建龙集团等企业的冶炼设备健康监测系统。

在客户方面,高华科技的传感器产品主要销售给军方和工业用户,终端客户主要为A集团、B集团、C集团、D集团、E集团等军工央企集团下属单位,以及中车集团、宝武集团、郑煤机、三一集团、徐工集团等大型工业企业集团。

物联网、工业智能带动市场潜力释放,MEMS传感器突破千亿市场规模

根据赛迪顾问的统计,2021年全球传感器市场规模达11819.6亿元,增速由2020年的6%提升至13.7%;而同期我国传感器市场规模以高于全球的增速扩张,同比增长18.6%,达2851.8亿元,预计2023年我国传感器市场规模将突破3800亿元。

传感器在消费电子、汽车电子、工业电子、通信电子等领域广泛应用,未来随着物联网、工业智能的快速发展和国产替代的实施,下游应用领域对传感器的需求将迅速提升,市场空间有望进一步扩大。

传感器行业从结构型传感器开始已迭代到第三代,其朝着具有感、知、联一体化功能的智能感知系统方向发展,传感器、通信芯片、微处理器、驱动程序、软件算法等有机结合,通过高度敏感的传感器实现多功能检测,通过边缘计算实现在线数据处理,基于无线网络实现感知测量系统的数据汇聚。随着传感器的智能化发展,MEMS等技术将成为传感器制造的主要技术。

近年来我国MEMS传感器市场一直保持快速增长,根据赛迪顾问统计,2020年我国MEMS行业规模达736.70亿元,增长速度为23.2%,预计2022年市场规模将突破1000亿元,未来有望继续以20%左右的速度持续增长。

在MEMS领域,高华科技已具备了MEMS传感芯片自主设计的能力,同时具备了MEMS传感器系统级的封测能力。目前,高华科技在研的MEMS芯片为压力敏感芯片,按技术原理可分为扩散硅原理和SOI原理两大类,高华科技透露,“扩散硅原理MEMS芯片已定型,正在进行小批量试制;SOI原理MEMS芯片正在进行初样验证,并准备小批量试制。研发进展总体较为顺利。”随着研发和生产工作的不断推进,高华科技自主设计的MEMS芯片有望在2022年底开始逐步实现量产。

高华科技自研的MEMS芯片的具体情况如下:

目前,做MEMS的企业主要是敏芯股份、睿创微纳、赛微电子和高华科技等,其中前三大企业已分别在2020年、2019年、2015年上市,并且已实现MEMS产品的产业化,而高华科技还在冲刺上市的途中,采用MEMS工艺的压力传感器、加速度传感器、湿度传感器已实现产业化,但自研的MEMS压力敏感芯片尚未实现量产,目前MEMS芯片全部采用的外购。

与国内同行企业比较:盈利能力较强、研发投入不足

在高可靠性传感器行业,国外主要厂商有霍尼韦尔、泰科电子、丹佛斯等;国内有敏芯股份、四方光电、睿创微纳、纳芯微、赛微电子等厂商,以及哈尔滨电子敏感技术研究所、北京遥测技术研发所等科研院所。

随着高可靠性传感器行业的迅速发展,行业内的厂商纷纷扩大产能,同时行业新进厂商采取差异化竞争的方式谋求在某一特定产品领域或技术领域形成优势,使得整个行业市场竞争日趋激烈。

国内厂商由于起步较晚,与国外厂商在整体资产规模、资金实力和技术水平等方面存在一定的差距。在盈利能力上,高华科技高于国内同行上市公司,其近三年的综合毛利率均在敏芯股份、四方光电、赛微电子之上,表现出较强的盈利能力。2021年高华科技的综合毛利率甚至高居国内同行可比上市公司的榜首,超过先前第一的睿创微纳。

在研发方面,2019年-2021年高华科技研发费用分别为2158.20万元、2051.52万元、2696.33万元,分别占当期营业收入的比例为16.57%、13.16%、11.91%。高华科技在研发投入上并没有保持逐年加大的趋势,2020年相较2019年研发投入减少了106.68万元,2021年才开始显著加大研发投入,同比增长31.43%。

高华科技表示,2021年公司研发费用同比上升31.43%,主要原因是:公司增加研发人员并提高员工工资,同时不再享受社保减免;公司加大研发投入,研发项目相关材料费、委外费用亦有所上升;公司实施员工持股,按照会计准则要求计提股份支付费用,并根据服务期限进行摊销。

即便研发投入已大幅增加,但是高华科技的研发费用率始终低于行业平均水平,具体来看其2021年研发费用率低于行业内的企业有敏芯股份、睿创微纳、赛微电子、纳芯微,仅高于四方光电一家企业。

据了解,目前高华科技的研发团队规模是54人,占公司总人数比例达15.84%,核心技术人员有四人,是李维平、佘德群、胡建斌、兰之康,其中李维平、佘德群曾在中国兵器工业集团公司第二一四研究所担任高级工程师。

截至2021年底,高华科技已掌握了传感器设计、传感器网络系统设计、传感器芯片3大类核心技术,包括传感器结构可靠性设计、多物理复合传感器设计技术、无线传感器网络设计、设备健康监测算法、湿度敏感芯片设计以及高灵敏度、抗高过载压力芯片设计等。

其中使用传感器结构可靠性设计核心技术开发的军用传感器,可以进一步减少器件的尺寸,增强抗干扰能力及抗振动冲击指标,扩展产品的应用场景,能满足航天、航空等军工领域的高可靠性要求。

此外使用“高可靠性加速度传感器设计”等核心技术开发的工业传感器,能够针对性满足客户对于应用场景的需求。比如,在应用于新一代标准动车时,高华科技的传感器产品可抗标准动车组上电磁环境的影响,并能适应我国南北温差、东西大气压变化和高速带来的振动冲击干扰。

但是目前高华科技的发明专利数并不是很多,截至报告期末,仅获得25项发明专利,37项实用新型专利,3项外观专利,5项软件著作权。

募资6.34亿元,建设生产检测中心及攻关前沿技术

奋力冲刺科创板上市的高华科技,拟募集6.34亿元资金,投资以下项目:

其中拟投入2.66亿元募集资金的“高华生产检测中心建设项目”,将利用高华传感自有土地新建生产检测中心及配套设施并进行装修改造,购置性能先进的生产、检测设备,扩充员工团队规模,以此大幅提升自身的生产能力,面向军用领域和工业领域实现高可靠性传感器等主导产品的规模化扩产。产品的检测能力提升之后,也将进一步提高产品的生产效率,加快产品推向市场的速度。

而投入1.68亿元的募集资金的“高华研发能力建设项目”,主要是购置高性能研发和测试设备,扩充研发团队规模。研发的重点是攻关MEMS传感芯片技术研发、传感器新产品研发、传感器网络系统平台技术研发和智能设备运维管理系统研发,加强对于高可靠性传感器与工业互联网行业前沿技术领域的前瞻性研发布局和新产品的开发力度。

未来,高华科技表示将顺应当下物联网的高速发展及传感器未来的集成化趋势,持续升级产品和技术,为客户提供更加智能化的多传感器协同解决方案。同时加强下游工业领域和军用领域的双领域市场开拓,加大外部人才的引进力度,建立健全的人才培养体系。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

传感器

+关注

关注

2553文章

51511浏览量

757287 -

ipo

+关注

关注

1文章

1220浏览量

32754

发布评论请先 登录

相关推荐

胜蓝股份募资4.5亿建设高压连接器等项目

5600万pcs 预计可实现7.18亿元收入 据了解,胜蓝股份投入到这两个项目中募资总额不超过4.5亿元人民。预计总产能可达5600万pcs

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次IPO拟

凯博易控撤回科创板IPO申请

近日,凯博易控车辆科技(苏州)股份有限公司(简称:凯博易控)主动撤回了科创板IPO发行上市申请。自去年6月IPO申请获受理以来,凯博易控已一

凯博易控科创板IPO“折戟”,矿卡电驱动系统市场份额超过50%,原计划募资15亿

电子发烧友网报道(文/刘静)近日,凯博易控车辆科技(苏州)股份有限公司(以下简称:凯博易控)主动撤回科创板IPO发行上市申请。继去年6月IPO

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO获受理以来,灿芯半导体上市之路波折不断,两度上会,问

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创板

青岛科凯电子计划创业板上市,拟募资10.01亿元

控制系统产品产业化建设项目、大功率高精度电源生产建设项目、研发基地项目、技术服务及营销中心建设项目及补充流动资金项目。 据了解,青岛科凯电子

长光辰芯闯关科创板IPO

上海证券交易所(上交所)近日公布了长春长光辰芯微电子股份有限公司(以下简称“长光辰芯”)科创板IPO首轮审核问询的回复,标志着这家国产高性能

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

特种集成电路领军企业成都华微登陆科创板

成都华微科技股份有限公司(证券简称:“成都华微”,股票代码:688709)今日在上海证券交易所科创板成功上市,这次IPO拟募

工商网监

工商网监

评论