车规电源及快充产业链了解

车规电源及快充产业链了解

电源行业综述:规模大、种类多、应用广

1.1 电源行业市场规模大、增速快

电源是给电子设备提供电力的装置,由半导体功率器件、磁性材料、电阻电容、电池等元器件构成,生产制造涉及电气工程、自动控制、微电子、电化学、新能源等技术。电源的稳定性直接影响电子设备的工作性能和使用寿 命。在绝大数情况下,发电机和电池等产出的电能并不能直接满足电气或电子设备等用电对象使用的要求,需要对电能进行再次变换,电源则具有将粗电加工成高效率、高质量、高可靠性的交流、直流、脉冲等不同形式电能的功能。

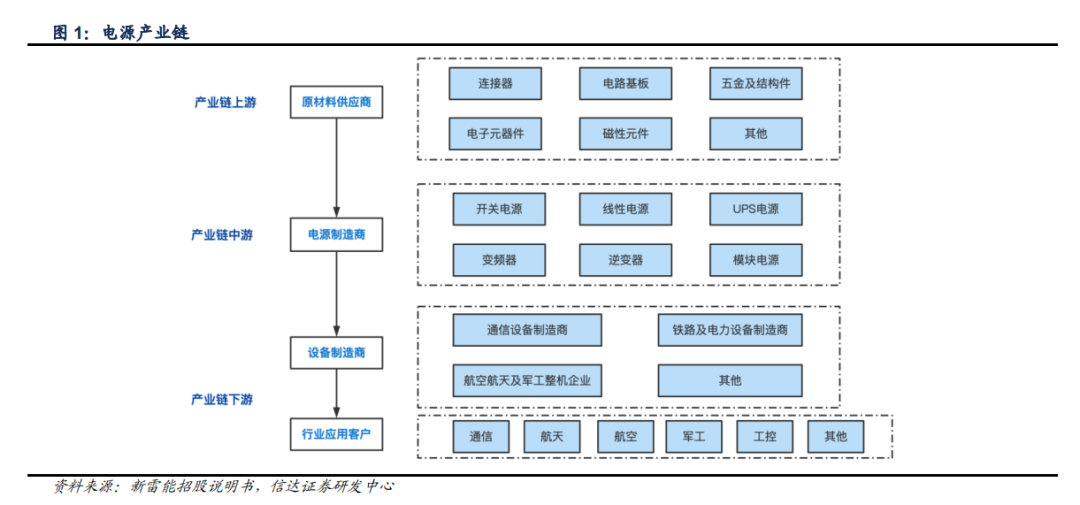

电源产业链较复杂,电源制造商位于电源产业链中游。电源产业链主要包括上游原材料供应商、中游电源制造商、 下游设备制造商以及行业应用客户。其中,上游为提供控制芯片、功率器件、连接器、PCB 板等电子器件的原材料供应商;中游为电源制造商,进行电源产品的研发和生产,通过各种营销渠道对产品进行销售并提供售后服务;下游的设备制造商则需要根据不同行业用户的需求采购相应型号、规格的电源产品,应用于电子设备中,行业用户不仅包括通信、工控、消费电子等民生领域,而且涵盖航空航天、军工等特殊领域。

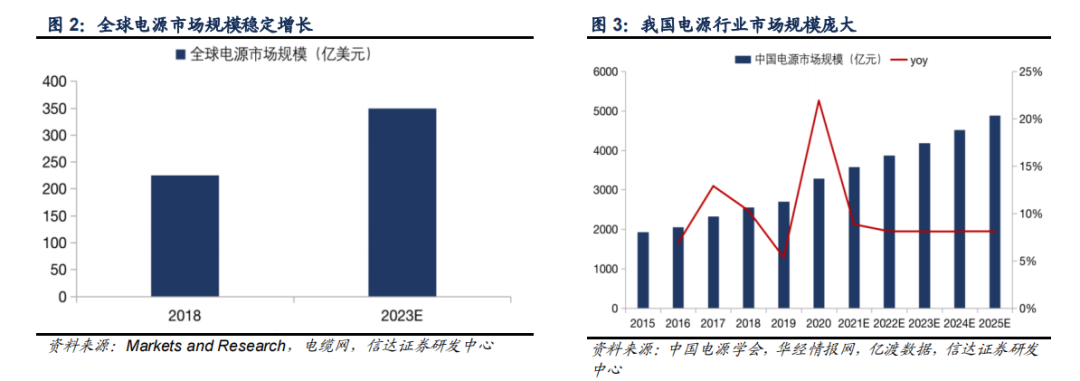

我国电源行业规模庞大,近年实现快速增长。电源是电子设备和机电设备的基础,与国民各部门紧密相关,广泛应用于生产生活各个领域。作为用电设备的刚需,受益于技术的进步和社会电气化程度提高,近年来电源产业实现快速增长,Markets and Research统计显示,全球电源市场预计将从2018年的225亿美元增至2023年的349.2亿美元,CAGR6.7%。由于统计口径不同,若以中国电源学会数据为例,2020 年我国电源行业产值同比增长22%,已达3288亿元。随着5G、新能源汽车等新兴行业的涌现和快速发展,我们预计未来五年行业市场将保持约8%的稳定增长态势,2025年我国电源市场规模有望达到4887亿元。

1.2 电源行业产品类型种类较多

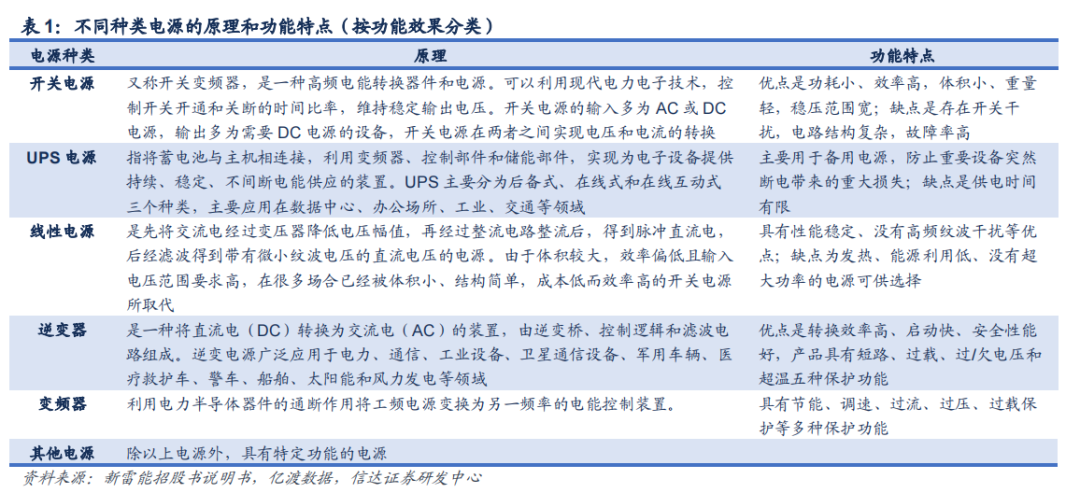

电源行业产品种类丰富。电源可将各种形式的能量转换成电能,是各类电子设备的心脏。根据功能效果,电源可分为开关电源、UPS 电源(不间断电源)、线性电源、逆变器、变频器及其他电源;根据功率变换形式,电源则 可分为 AC/DC(交流转直流)、AC/AC(交流转交流)、DC/AC(直流转交流)和DC/DC(直流转直流)四大类。作为电子设备和机电设施的基础,不同的电源具有不同的工作原理和功能,可广泛应用于经济建设、科学研究、国防建设等多个领域。

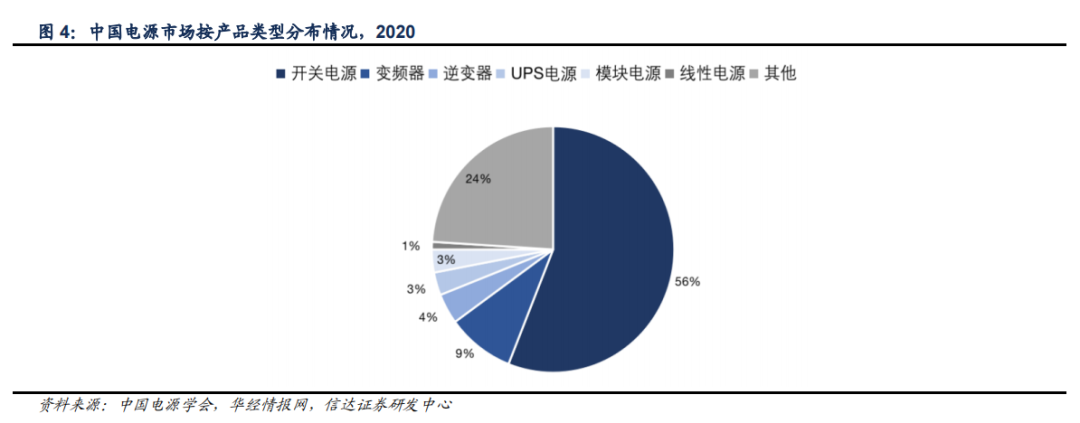

开关电源是市场的主流电源产品。中国电源协会数据显示,2020年我国电源行业市场规模为3288亿元。由于具有功耗小、效率高等优点,且不存在替代设备,2020年,开关电源以56%的市占率成为市场占比最高的电源品类,且已在小功率领域实现线性电源的全面替代;变频器以9%的市场占比位居第二;逆变器市场占比为4%;模块电源(3%)和线性电源(1%)紧随其后。从市场占比情况看,开关电源、变频器和逆变器三者占比为69%, 成为市场的占比较高、较为主流的电源产品。

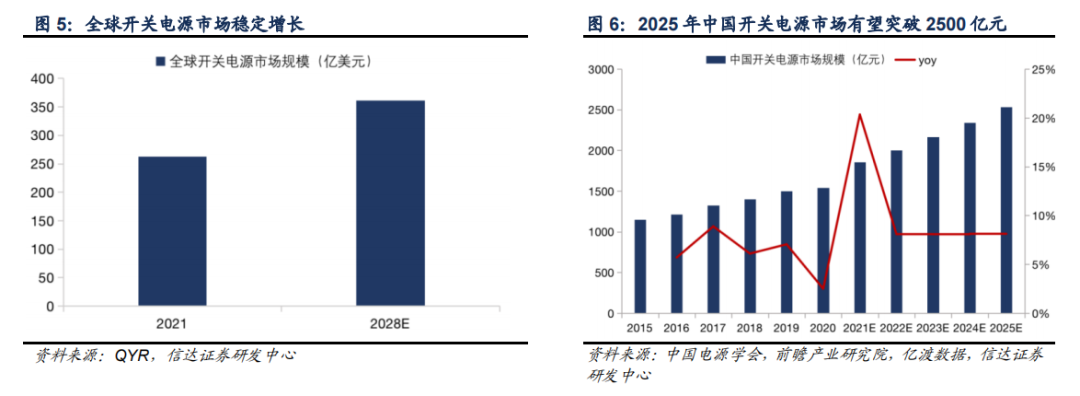

全球和国内开关电源市场规模持续增长。近年来,PC、冰箱、智能手机等消费电子产品消费需求的增加推动全球开关电源市场成长。据QYR数据,2021年全球开关电源市场销售额为262.3亿美元,2028年有望达361亿美元,2022-2028年CAGR4.6%。中国电源学会数据显示,中国开关电源市场规模由2015年的1149.8亿元增至2020年的1540.6亿元,CAGR6%。随着低碳时代到来,电子设备朝向小型化、轻薄化、节能化发展,将进 一步驱动我国开关电源市场扩容,亿渡数据预计中国开关电源市场规模有望从2021年的1854亿元增至2025年的2532亿元,CAGR8.1%。

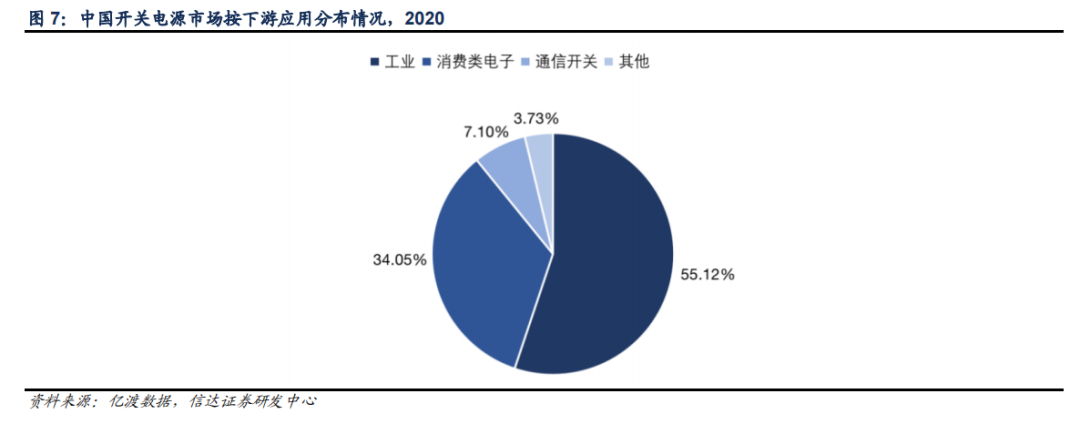

开关电源下游应用广泛,工业和消费领域需求占比大。由于具有体积小、重量轻、稳压范围宽等优势,开关电源可广泛用于工业、消费类电子、通讯和家电等领域,下游应用领域的景气度和开关电源的发展息息相关。亿渡数据显示,目前工业和消费电子两大领域的电源开关市场需求较大,市场占比分别为55.12%和34.05%;通信领域占比7.1%,未来5G的建设推进和商用项目落地有望提升通信领域开关电源的需求量。

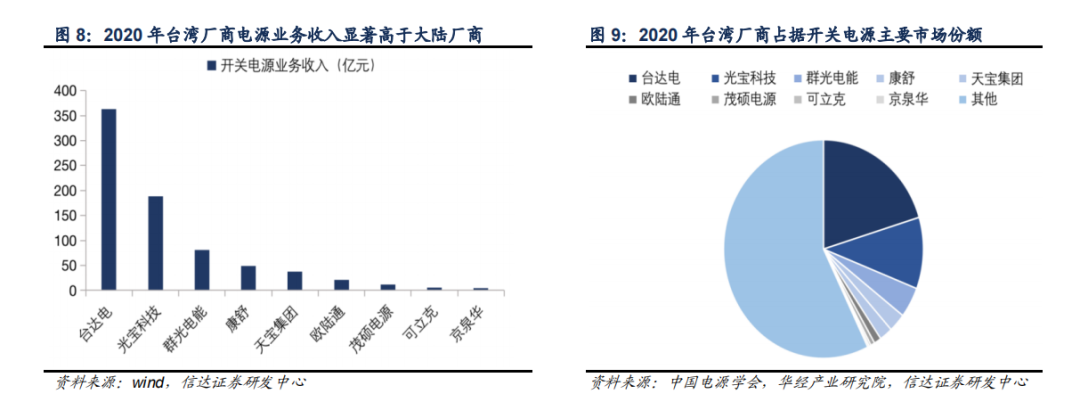

目前台湾厂商占据开关电源主要市场份额,大陆企业市占率低、提升空间大。由于台湾厂商进入开关电源市场较早,技术积淀深厚,产品营收表现亮眼,占据绝大部分的市场份额。据中国电源学会数据,2020年全球开关电源市场总值为1750亿元,台湾厂商台达电、光宝、群光和康舒的电源产品收入分别为362.76/188.8/80.92/49.45亿元(2021年上述厂商未全部披露分类收入),以此推算市占率分别为20.73/10.79/4.62/2.83%。目前大陆厂商普遍存在规模小、技术水平低下、市场份额分散、产品附加值低的问题。随着成本和产业链上下游转移双轮驱动,大陆逐渐成为重要的电源生产基地,未来大陆厂商将不断提升技术水平和生产能力,在行业整合中扩规模降成本,快速抢占市场份额。

1.3 电源行业下游应用广泛

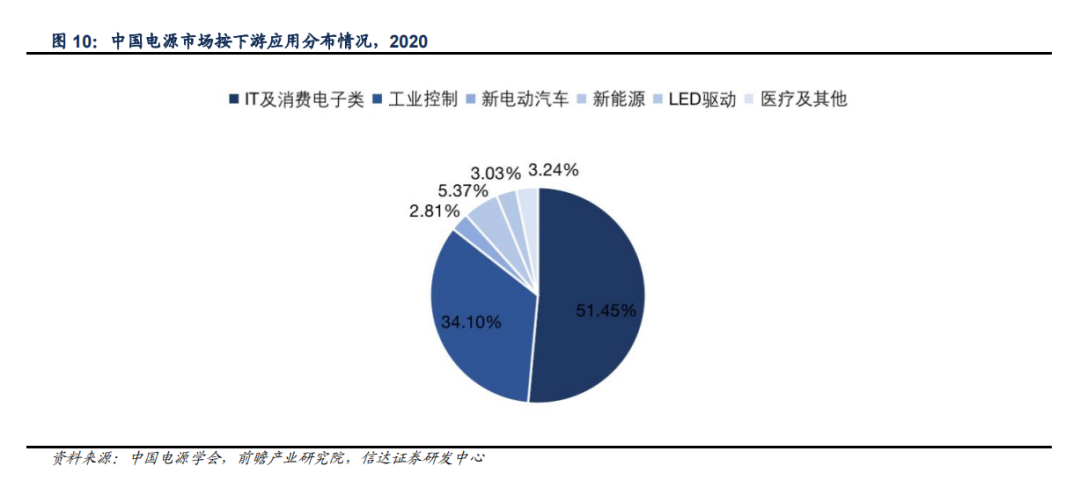

电源行业下游应用多,IT及消费类电子和工业控制为主要应用领域。随着新兴领域的快速发展,IT通信、新能源和LED驱动等以往市场占比不大的行业对电源的需求日益增加。据中国电源学会数据,2020年,IT及消费类 电子和工业控制两大领域市场占比最高,分别为51.45%和34.1%;新能源、LED驱动和新电动汽车次之,分别占比5.37%、3.03%、2.81%;医疗及其他占比为3.24%。

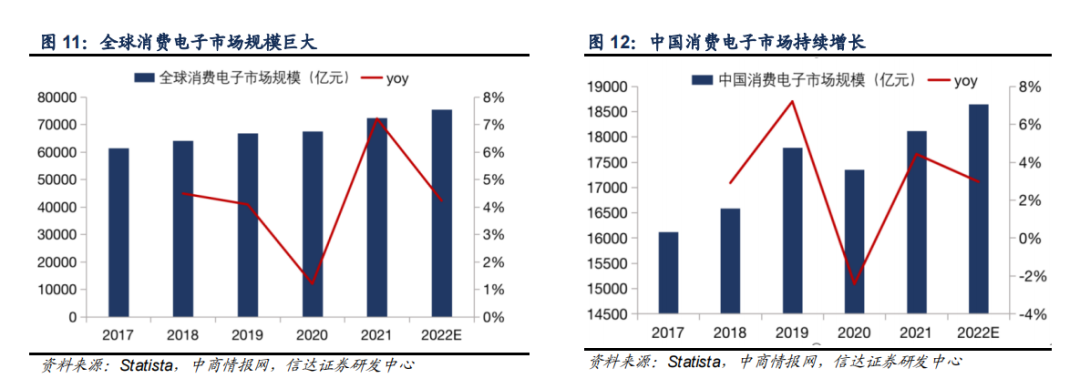

消费电子市场规模扩大拉动消费电子电源需求增加。在技术创新等因素的驱动下,全球消费电子新产品层出不穷,消费电子行业快速发展,形成了庞大的产业规模。据Statista数据,2021年全球消费电子市场规模达到72359亿元,预计2022年增长至75415亿元;2021年中国消费电子市场规模为18113亿元,在疫情影响边际淡化、 市场需求恢复双重影响下,预计2022年将达18649亿元。作为消费电子产品必需配件,消费电子电源主要包括用于给手机,智能穿戴设备,智能家居等智能终端产品充电的电源装置,未来将随着下游终端产品更新换代频率加快和新产品不断出现保持持续增长态势。

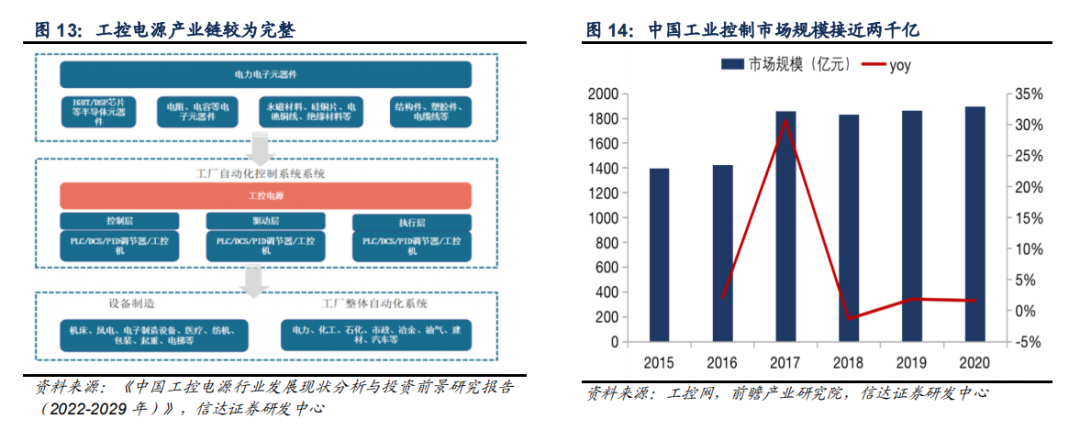

工业自动化为工控电源行业奠定良好的市场基础。工控电源产业链下游应用市场回暖,机床、纺织等行业智能化进程加速,工业自动化下愈来愈多智能制造设备和自动化生产流水线的应用将有效带动工控产品需求增长。据工控网数据,我国工控市场规模由2015年的1395亿元增至2020年的1894亿元,CAGR6.31%,预计2026年有望达2256亿元。随着制造业逐渐推进生产智能化进程向中高端转型,工控电源市场也将受益于工控市场规模 进一步扩大。

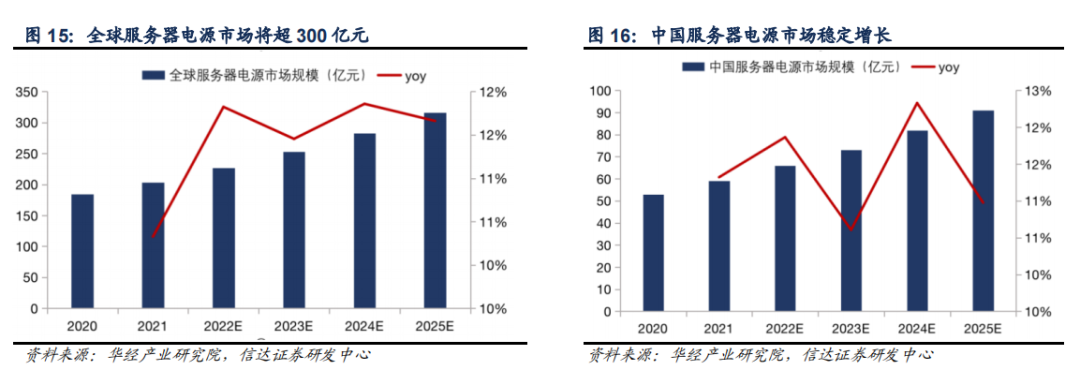

全球及国内服务器电源市场规模持续扩大。通信电源领域呈现高度市场化,作为通信电源细分市场的服务器电源,主要应用于服务器和存储器等数据中心场景中。随着新冠疫情的缓和,向混合云转型和升级现有基础设施以处理增加的工作负载将为服务器市场提供增长动力,5G建设、VR/AR发展以及浪潮、长城、星网锐捷等传统第三方服务器厂商的需求增长拉动服务器行业扩容,服务器电源市场规模随之增加。据华经产业研究院数据,截至2021年,全球服务器电源市场规模为203亿元,预计2025年达到316亿元,4年CAGR11.6%;2021年中国服务器电源市场规模为59亿元,2025年有望达91 亿元,4年CAGR11.44%。

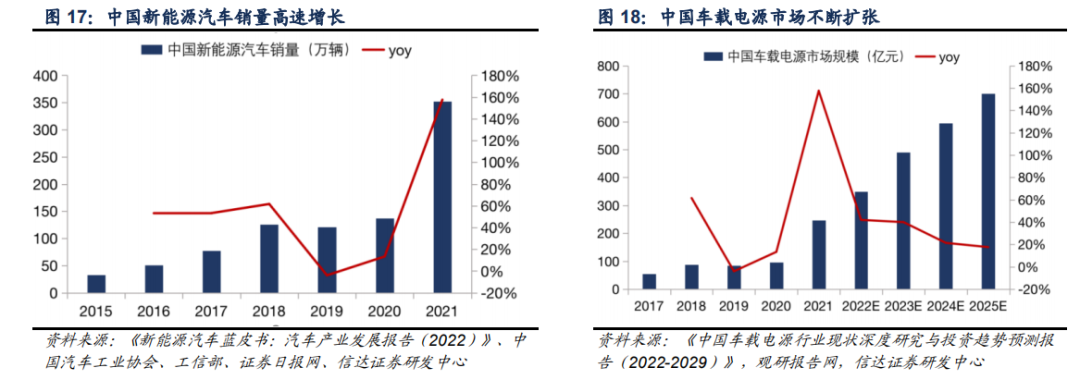

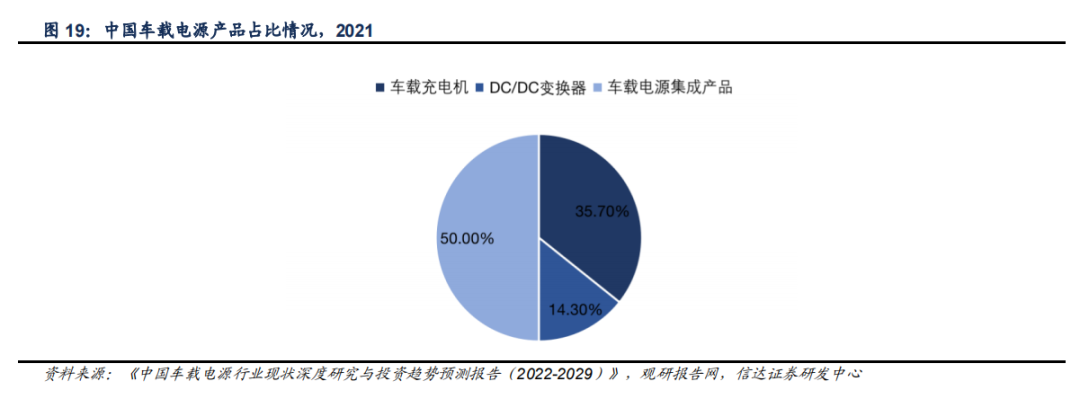

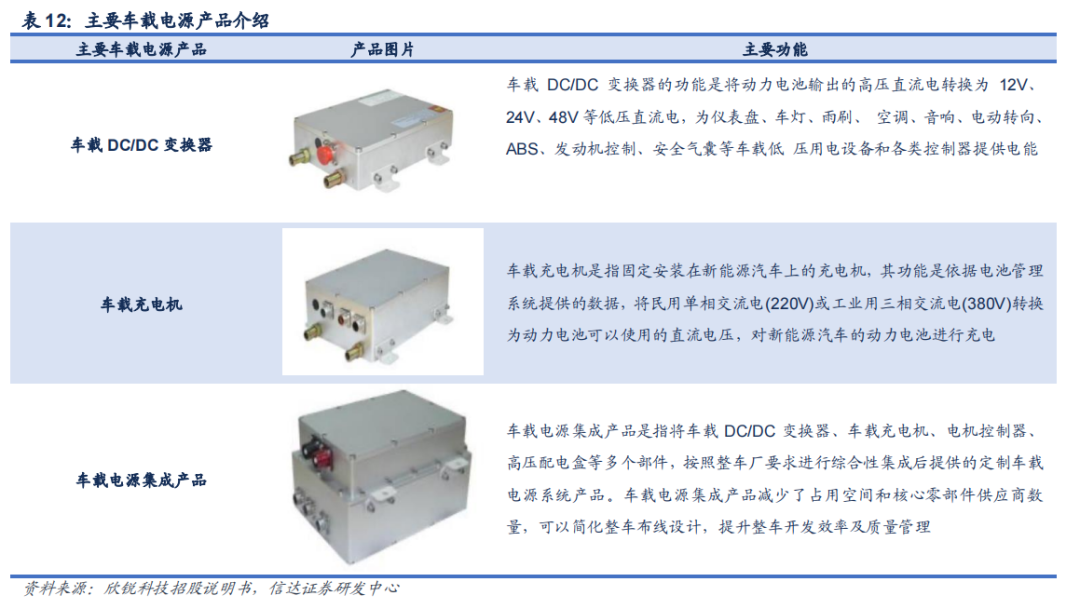

车载电源和新能源汽车产业发展息息相关。车载电源主要用于新能源汽车,主要分为车载充电机、DC/DC变换器和车载电源集成产品三大类,是新能源汽车中实现内部能量转换的重要零部件,故车载电源需求量与新能源汽 车销量紧密相关。据《新能源汽车蓝皮书:汽车产业发展报告(2022)》数据,我国新能源汽车销量由2015年的33.1万辆增至2021年的352.1万辆,CAGR48.3%,发展势头强劲。据《中国车载电源行业现状深度研究与投资趋势预测报告(2022-2029)》数据,我国车载电源市场规模也由2017年的54.4亿元增至2021年的246.5亿元,CAGR45.9%,该报告预计2025年有望达到700亿元。从我国车载电源产品占比来看,2021年,车载电源集成产品占比为50%,车载充电机占比35.7%,DC/DC变换器产品占比14.3%。

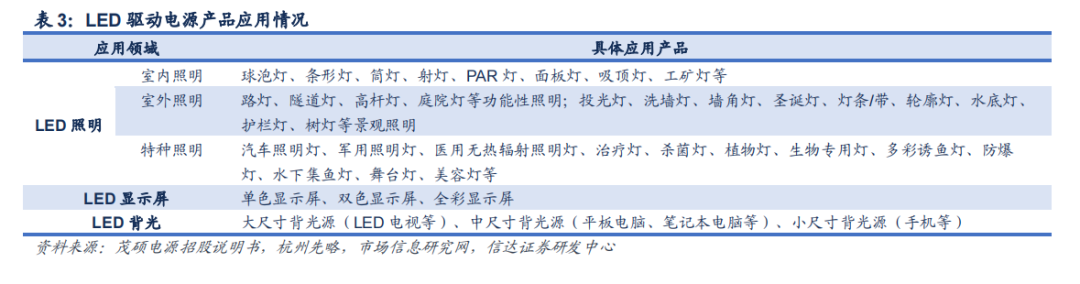

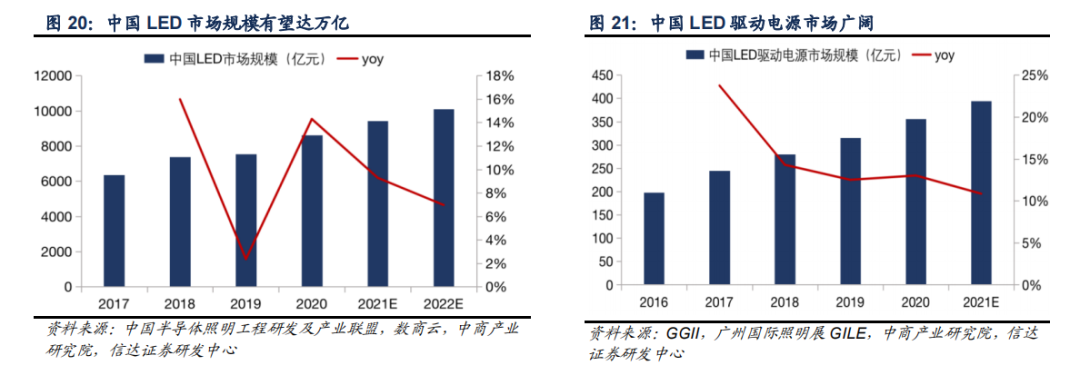

LED照明市场增长推动LED驱动电源市场需求增加。我国LED行业市场规模逐年增长,国家半导体照明工程 研发及产业联盟数据显示,2021年,我国LED市场规模有望同比增长25%达到9428亿元。LED驱动电源是LED产品的重要组成部分,其效率、使用寿命、控制等直接决定LED照明的性能,是充分发挥LED照明优势的 根本保证。GGII数据显示,受益于LED照明市场的快速增长,我国LED驱动电源市场规模由2016年的198亿 元增至2020年的356亿元,2021年我国LED驱动电源市场规模将达394.6亿元。

快充技术有望助力 车载电源产业链快速增长

2.1 车载电源

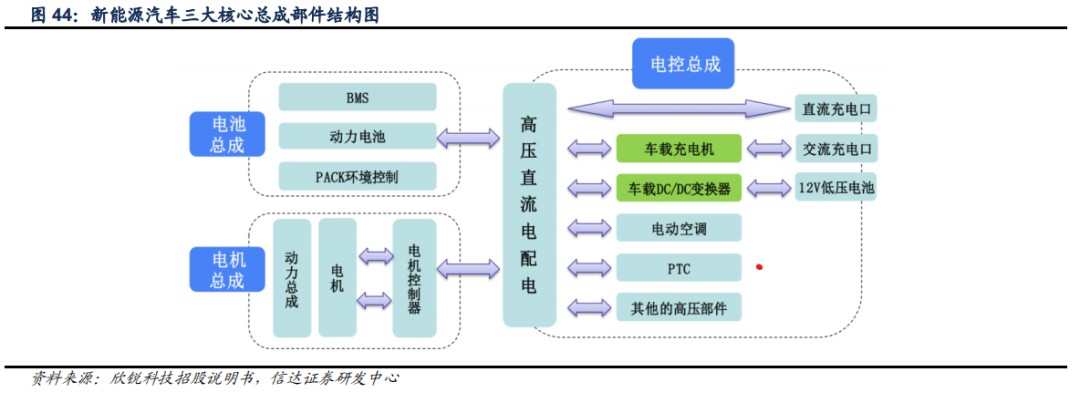

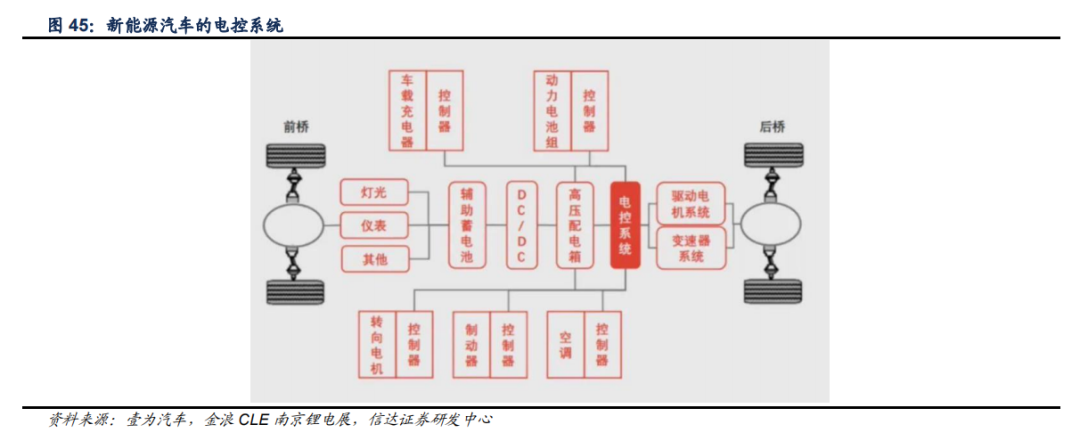

电池、电控和电机是新能源汽车的三大核心部件。新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车。相较于传统汽车,新能源汽车有三大核心部件:1)“电池”总成,指电池和电池管理系统;2)“电机”总成,指电动机和电动机控制器;3)高压“电控”总成,包括车载DC/DC变换器、车载充电机、电动空调、PTC、高压配电盒和其他高压部件。

车载电源主要包括车载DC/DC变换器、车载充电机和车载电源集成产品。车载电源是新能源汽车中实现内部能量转换的重要部件,在电控系统内发挥主要作用并起到协调各系统的正常、安全及有效运行的作用,包括车载DC/DC变换器、车载充电机和车载电源集成产品。以纯电动汽车为例,汽车充电时,电网交流电源先通过车载充电机被转换为动力电池适用的直流电进行充电,动力电池充电后为汽车提供动力来源,达到保障电控系统各部件和其他部件正常运行的目的。

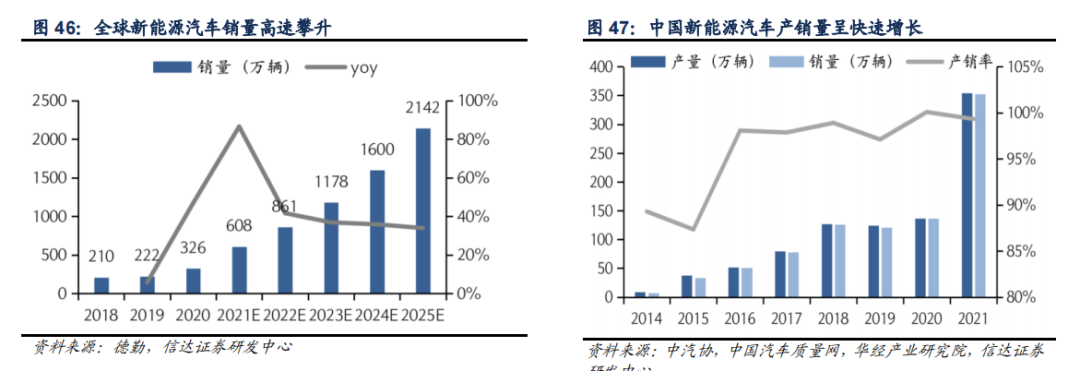

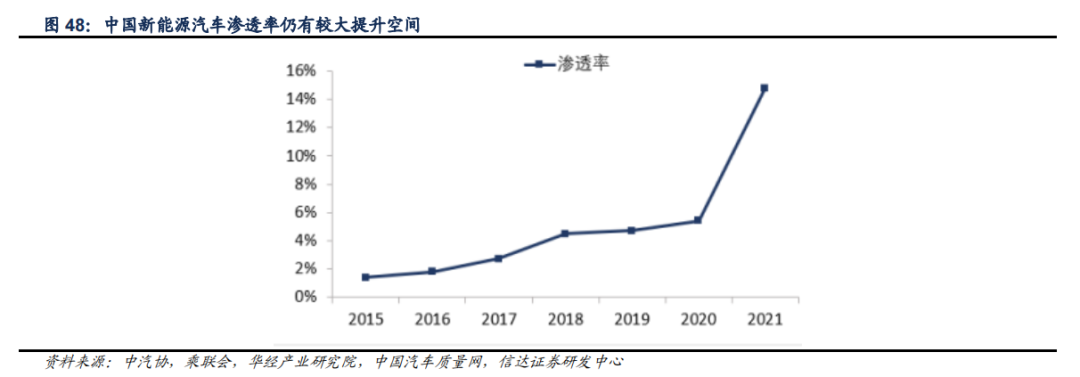

全球及国内新能源汽车市场规模巨大。随着汽车电动化、网联化、智能化和共享化的逐步推进,新能源动力汽车技术充分发展,全球消费者需求呈加速上升趋势。据德勤咨询,全球新能源汽车销量由2018年210万辆增至2020年326万辆,CAGR24.6%,我们预计2025年全球销量将达2100万辆。在新能源汽车技术进步、政策支持、官方补贴等多重因素影响下,中国新能源汽车产销量有望实现快速增长,中汽协数据显示,中国新能 源汽车产量由2014年的8.4万辆增至2021年的354.5万辆,CAGR70.68%;销量由2014年的7.5 万辆增至2021年的352.1万辆,CAGR73.3%;同时,中国新能源汽车渗透率由2015年的1.4%增至2021年的13.4%,渗透率增速快,仍有较大提升空间,未来发展潜力较大。

车载电源和新能源汽车产业发展息息相关。车载电源主要用于新能源汽车,是新能源汽车中实现内部能量转换的重要零部件,需求量与新能源汽车销量紧密相关。近年来,在汽车“新四化”+政策扶持下,我国新能源汽车销量攀升,如前文图18、19所示,我国车载电源市场规模也由2017年的54.4亿元增至2021年的246.5亿元,CAGR45.9%,随着新能源汽车市场规模的持续扩大,据《中国车载电源行业现状深度研究与投资趋势预测报告(2022-2029)》预计2025年有望达到700亿元。从我国车载电源产品占比来看,2021年,车载电源集成产品占比为 50%(市场规模约 123.25 亿元),车载充电机占比35.7%(市场规模约88亿元),车载电源集成产品占比14.3%(市场规模约35.25亿元)。

充电桩是维持电动汽车运行的能源补给设施,直流充电桩是主要发展方向。作为电动车的重要基础设施,充电桩可根据不同电压等级在公共楼宇、商场、居民停车场以及充电站等多种场景下为电动汽车充电。按照充电类型分类,充电桩可以分成交流充电桩和直流充电桩。其中,交流充电桩输出单相/三相交流电,通过车载充电机转换为直流电为汽车充电,具有功率小、充电时间长的特点,故私人家用停车位使用较多;相较之下,直流充电桩输出直流电为蓄电池充电,功率大、充电速度较快,适合公共楼宇、商场、公共停车场等充电效率要求高的场景。随着快充加速发展,直流充电桩将成为公共场合快充主要发展方向。

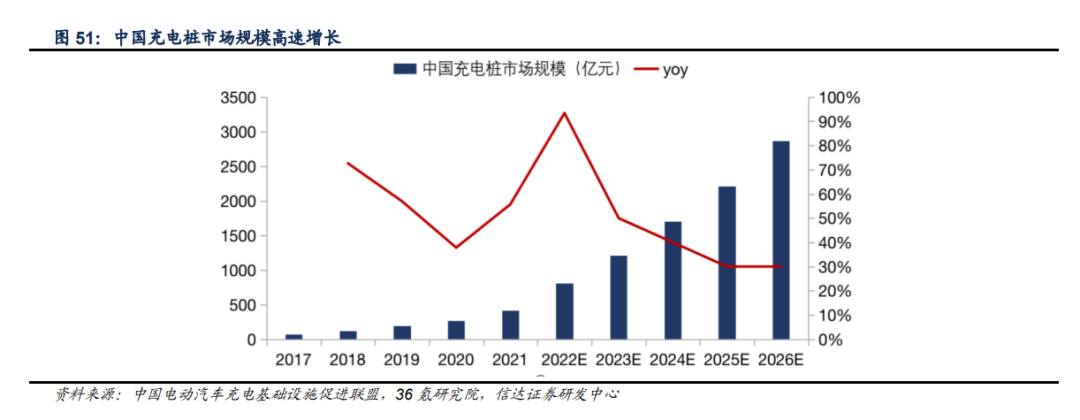

市场需求+政策支持驱动中国充电桩市场高速发展。2021年以来,我国新能源汽车需求激增,电动汽车销售量和保有量齐升,新能源汽车行业快速发展带动充电桩需求增长,叠加我国“新基建”与“稳增长”等政策的支持和补贴,有望驱动新能源充电桩维持较高的增长率。据中国电动汽车充电基础设施促进联盟数据,我国的充电桩市场规模由2017年的72亿元增至2021年的418.7亿元,CAGR42.2%。

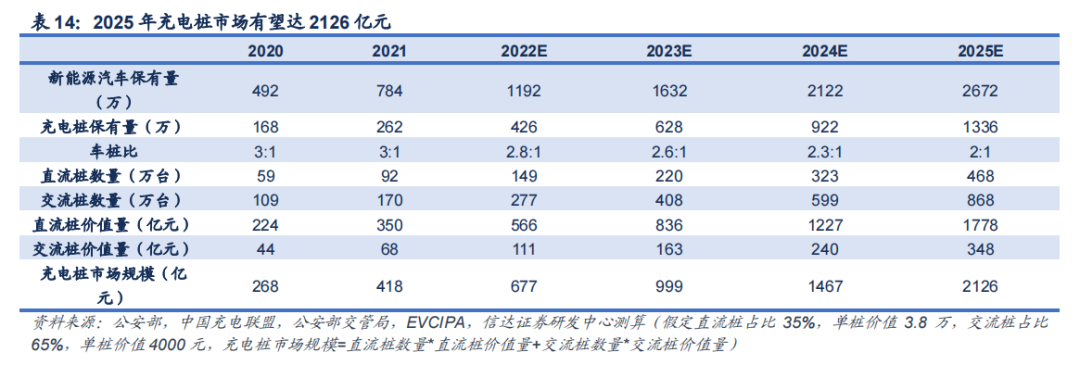

2025年充电桩市场规模有望达2100亿元,4年CAGR50%望高速增长。充电联盟数据显示,2021年新能源汽车销量爆发,车桩比升至3:1,和国家能源局提出的2030年车桩比达到2:1的目标仍有差距。1)据充电联盟数据,我国充电桩市场在2025年约为2200亿元。2)我们以以下方式测算:若以艾媒咨询数据所预测的2025年国内新能源车保有量2672万辆,以目标车桩比2:1测算,对应充电桩1336万台,假定其中35%为直流桩,65%为交流桩,单个直流桩价值量3.8万元,单个交流桩价值量4000元,2025年充电桩市场有望达2126亿元。

结合以上充电联盟数据及我们测算数据,取测算数据2126亿元,对比2021年的418.7亿元,4年CAGR50%, 体现为我国新能源汽车保有量的增加将倒逼充电基建发展,充电桩市场望持续保持高增长。

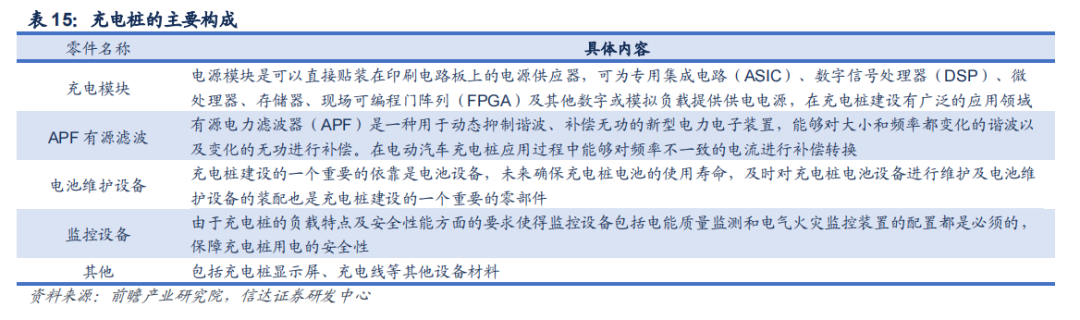

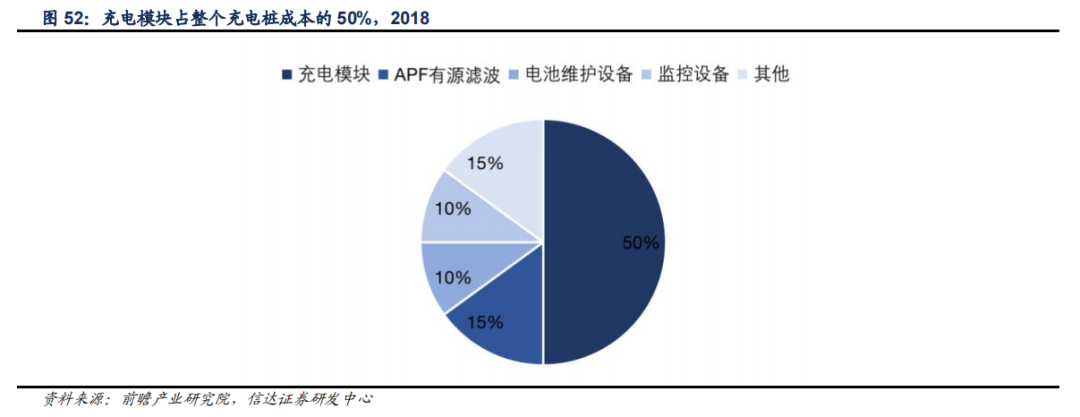

充电模块是充电桩的核心。充电桩零部件主要包括充电模块、APF有源滤波、电池维护设备、监控设备和其他增 强性能安装的设备材料。其中,作为直接贴装在印刷电路板上的电源供应器,电源模块能够为ASIC、DSP、微处理器、存储器、FGPA及其他数字或模拟负载提供供电电源,是充电桩的核心,充电模块的性能直接决定充电 桩的输出能力。从充电桩成本构成来看,2018年充电模块成本支出占比50%,是充电桩价值量最高的零件构成;APF有源滤波、电池维护设备和监控设备分别占比15%、10%和 10%;其他设备材料占比15%。

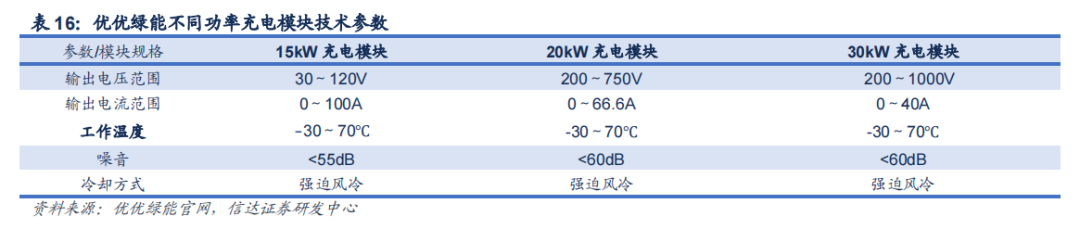

“快充”需求下充电模块朝向大功率化发展。充电模块又名“功率模块”,是充电桩中技术壁垒较高的核心产品。新能源汽车技术不断进步,电动汽车电气平台朝向高压化发展,同等尺寸下电池功率密度和充电倍率快速提升, 以支撑电动汽车大功率快充应用。充电桩正处于由交流充电(慢充)向直流充电(快充)转变的过渡期,充电模块不断提高功率等级能够满足消费者的日益增长的快充需求。目前,我国充电模块已历经三代发展,从第一代7.5kW到第二代15/20kW,现在正处于第二代到第三代 30/40kW的转换期,国内厂商英飞源、永联、优优绿能和电王快充等企业已具备批量生产使用40kW充电模块能力,大功率充电模块已然成为市场主流。

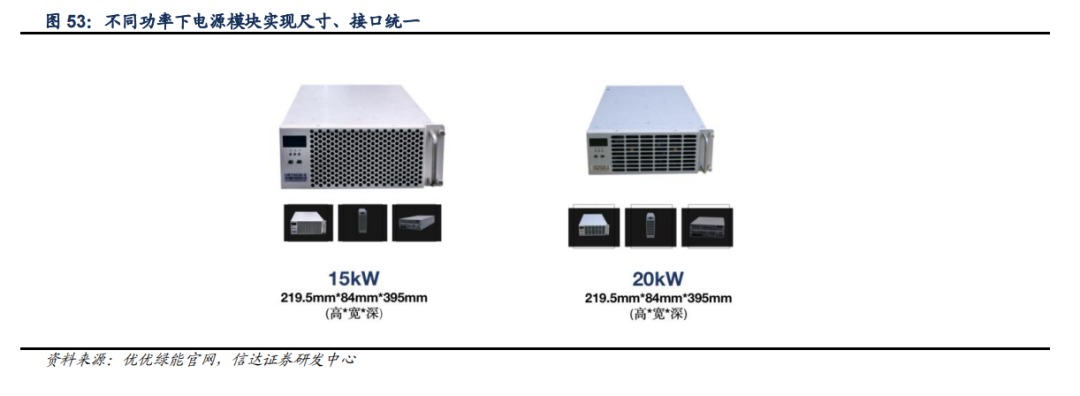

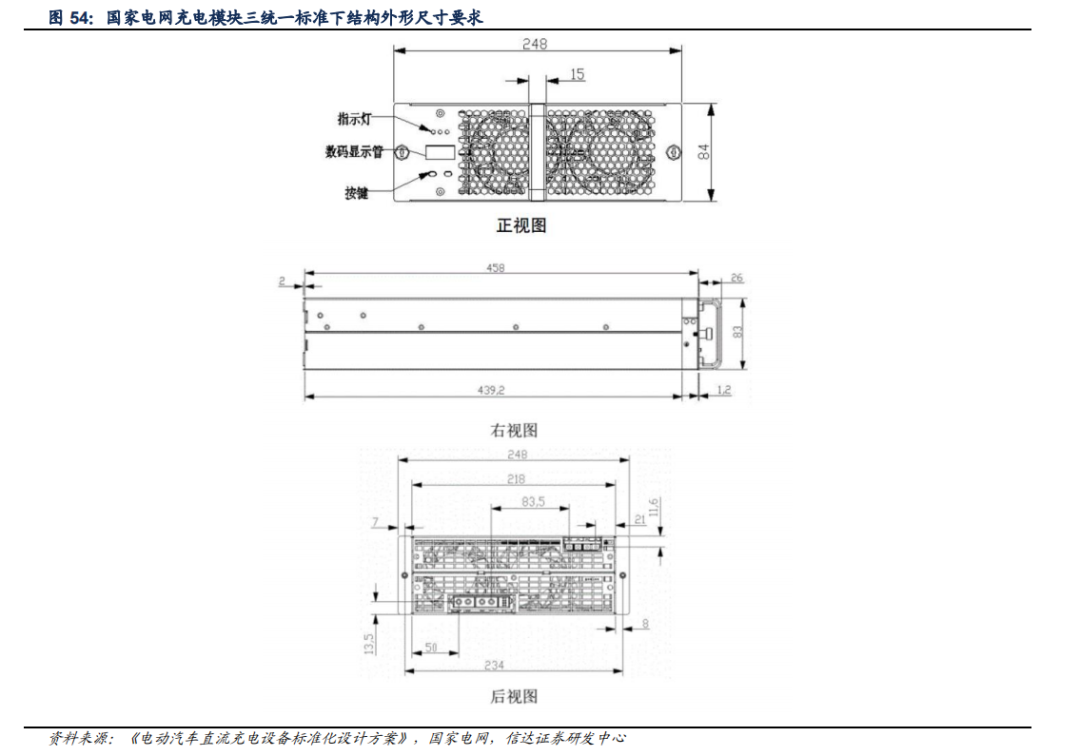

充电模块标准化程度将进一步提高。我国电源厂商众多,行业内未制定充电模块的统一生产标准,不同厂商的充电模块或同一厂商不同规格的充电模块在外形尺寸和安装接口方面存在差异化。然而,充电模块的尺寸和接口不兼容将导致充电桩更新换代的成本增加、经济效益下降。目前,国家电网推出充电模块三统一标准:统一模块外形尺寸、统一模块安装接口和统一模块通讯协议,该标准极大程度上解决了产品兼容性差的难题,有益于进一步提高充电模块标准化程度,同时也为国内厂商设计生产电源模块提供参考标准。

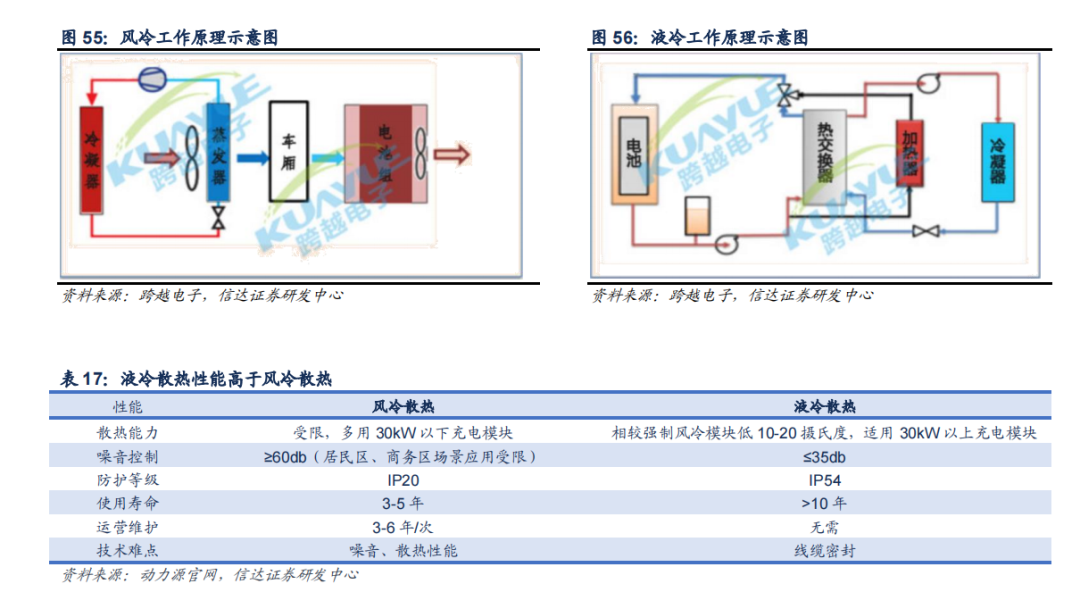

液冷充电桩优势显著。充电模块传统散热方式是风冷散热,即通过空气进行热交换,被动实现降温效果,能较好地满足20-30Kw充电模块的散热需求。虽然风冷具有较好的经济效益,但恶劣环境下故障率高,长时间高热运 转下的散热功能较弱。相较于风冷散热,全隔离防护技术下的液冷充电模块是通过压缩机制冷,依靠循环液带走 热量,并使用冷凝器对循环液进行降温,以实现目前温度,具有高防护、低噪声(风冷散热噪声大于等于60分贝,液冷散热噪声则控制在35分贝内)、耐热好和易维护的特点,符合快充需求下70Kw及以上充电模块的散 热诉求。目前,虽然液冷充电模块成本较高,同等功率下液冷充电桩价格较风冷高,但后期维护和检修次数较少, 一定程度上降低运营维护成本,未来有望成为充电模块的主流散热方式。

液冷充电桩的技术难点在于电缆和冷却液的密封。最常用的风冷散热方式是散热风扇,即将充电桩箱体的进出风口设计成百叶窗式,安装在出风口的风扇将电源模块产生的热量排尽,电源厂商负责集成分离的风冷装置和电源模块。不同于风冷充电桩,液冷充电桩是在电缆和充电桩之间设置一个专门注入冷却液的循环通道,通过动力泵 推动冷却液循环带走充电模块产生的热量,体积较小,密封难度高。同时,由于充电桩易受极端天气和恶劣环境等因素影响,液冷电缆在生产制造过程中需要经过耐高温、耐腐蚀、抗爆破、耐低温和耐气候等测试。

2.3 充电桩连接器

连接器是电子设备电流和讯号传输与交换的桥梁。连接器也称电路连接器,指将一个回路上的两个导体侨接起来,使电流或讯号能够从一个导体流向另一个导体的设备,通常由接触件、绝缘件、壳体和附件组成。其中,附件作为连接器的重要组成部分,能够保护到导线与接触体端接处不受损伤、固定线缆和提高电磁屏蔽性能的功能。连接器主要应用于通信、汽车、消费电子、轨道交通、航空航天和军事等领域,不同应用领域的连接器需要满足 基本的机械性能、电气性能和环境性能。同时,由于应用场景不同,连接器功能和技术水平的侧重点也存在差异化。

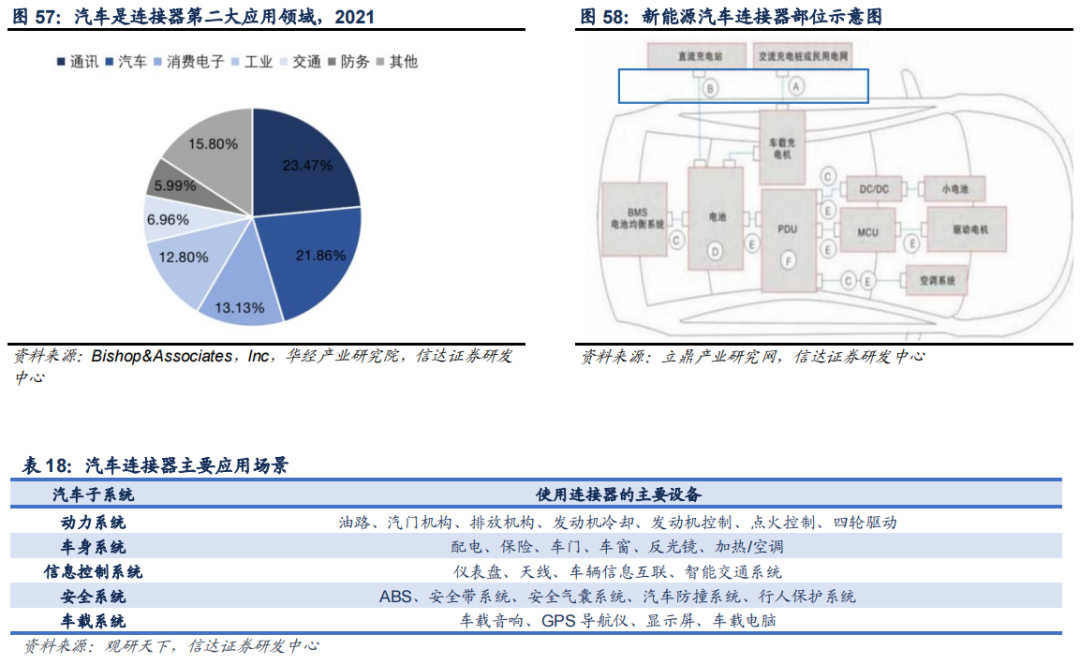

汽车行业是连接器的重要应用领域,主要应用于充电及整车系统。近年来,随着新能源汽车渗透率不断提升,汽车电子化、智能化程度逐渐提高,作为汽车制造必需品的连接器需求量攀升。据Bishop&Associates数据,2021年,通信和汽车行业作为连接器的主要下游应用领域,分别占比23.47%和21.86%;消费电子和工业分别占比13.13%和12.8%;交通和防务分别占比6.96%和5.99%;其他领域占比15.8%。汽车连接器作为中高端连接器产品,主要涵盖圆形连接器、射频连接器、FCP连接器、I/O连接器等类型,被广泛应用于动力系统、车身系统、 信息控制系统、安全系统和车载设备等领域,对连接器产品的质量和性能要求进一步提升。

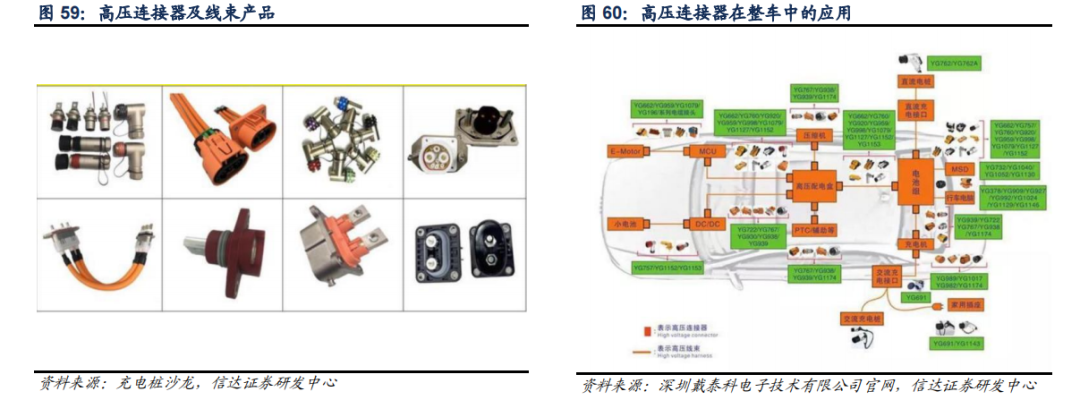

高压连接器被广泛使用于充电桩中。根据传输介质的不同,连接器可分为传输电信号的低/高压连接器和传输数据信号的高速连接器。低压连接器通常用于传统燃油车的BMS、空调系统、车灯等领域;高压连接器则能够根据场景和需求的不同,提供60V-380V以及更高的电压等级传输和10A-300A以及更高的电流等级传输,保障产品在高电流、高电压下的可靠连接,目前被广泛使用于电动汽车和充电桩中,具体应用产品涵盖交流充电口、车载充电机、高压配电盒、空调、电池和DC/DC等;高速连接器主要包括FAKRA射频连接器、Mini-FAKRA 连接器、HSD连接器和以太网连接器,主要应用于需要高频高速处理的功能,如摄像头、传感器、GPS、蓝牙、WiFi、信息娱乐系统、导航与驾驶辅助系统等。

高压连接器对体积、电气性能和可靠性要求高。区别于传统燃油车,新能源汽车的电驱动单元和电气设备数量增 幅大,内部动力电流和信息电流复杂度提升。与中低压连接器相比,在高电流、高电压的电驱系统领域中,高压连接器对材料选择和工艺要求严格,其自身的体积、电气性能和可靠性也具有高要求。此外,汽车连接器需要审慎把控产品质量,相关供应商也必须获得IATF16949质量体系认证。目前,在我国充电桩集中度不断提升的背景下,规模化发展已然成为趋势,充电桩连接器质量的不断提高是充电桩行业实现快速发展的前提和基础。

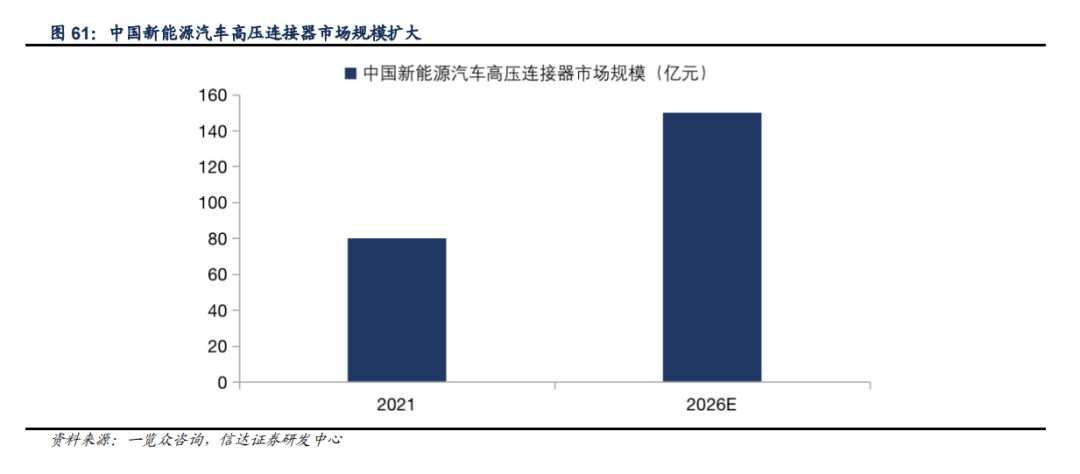

新能源汽车+快充需求驱动国内汽车高压连接器市场增长。低压连接器主要应用于传统燃油车,价值量大约维持在1000元/套;使用在充电桩内部到外部充电枪接口、电池端线路的高压连接器有较大技术提升,高性能连接器 产品的驱动和充电功率变大,价值量增加至1000-3000元/套,高压连接器单车价值量显著提升。同时,随着新能源汽车需求增加,厂商加速布局充电桩连接器产品,汽车高压连接器增量明显,市场规模将不断扩大。据一览 众数据,我国新能源汽车高压连接器市场规模有望由2021年的80.1亿元增至2026年的150亿元,CAGR13%, 充电桩高压连接器规模有望随之增加。

2.4 充电桩线缆

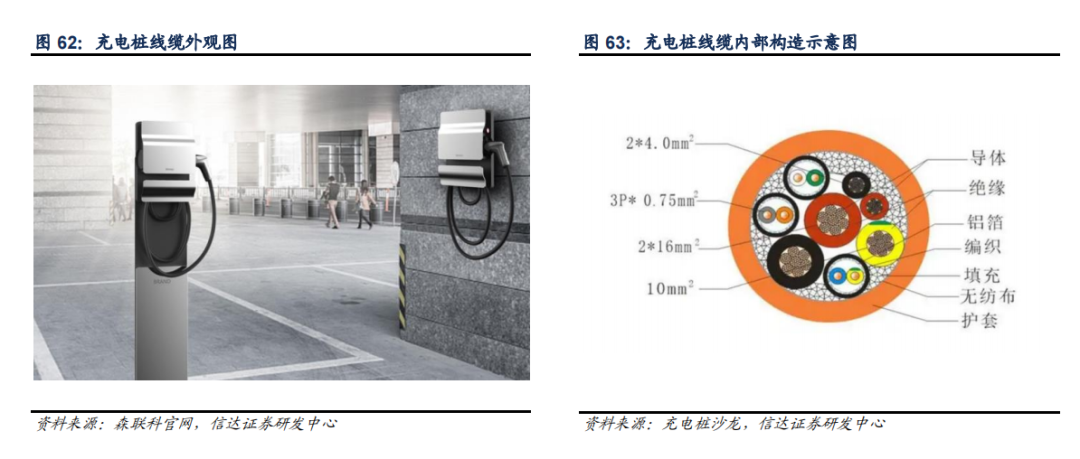

电动汽车充电线缆是连接电动汽车和充电桩并用于传输电能的载体。充电桩线缆由导体、隔离层、绝缘、芯线及填充、内护层和护套等组成,基本功能是对电动汽车进行电力传输,并配备一定数量的信号线、控制线和电源辅 助线等确保充电过程控制准确、操作无误。目前,充电桩线缆广泛应用于充电站、停车场、酒店、小区和车库等 区域,便携式充电电缆可放置在车内。随着充电技术的发展,充电电缆不仅需要具有电量传输的作用,而且要将车辆以及动力电池的状态和信息传递至充电桩进行实时交互,必要情况下对充电动作进行控制,以确保充电过程 的安全性。

充电桩线缆产品分类呈现多样化。根据形状,充电桩线缆可分为直线形和盘绕形。其中,盘绕形线缆具有易维护、 更耐用、及时收缩的特点,目前价格较高,随着技术进步价格有望回落;根据长度,充电桩线缆主要分为2-5米、 6-10米和10米以上,2-5米是满足基本充电需求的主流长度;根据充电级别,充电桩线缆有1级(120V)、2 级(240V)和3级(300-600V)之分,随着全球快充需求增长,3级将成为首要选择;根据护套材料,充电桩线缆又可分为橡胶护套、热塑料弹性体护套和聚氯乙烯护套。

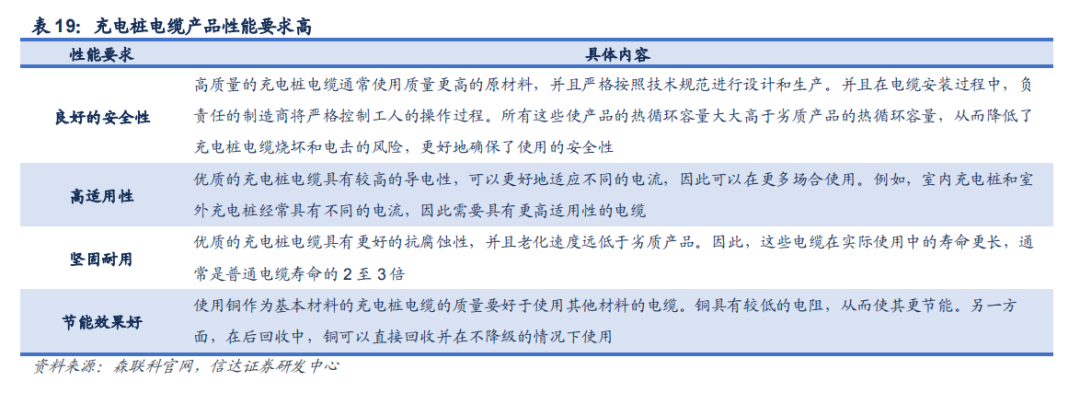

充电桩线缆需要具有良好的安全性、适用性、坚固耐用性和较强的节能效果。电动车充放电时间长、电流强度大、 电缆使用频率高,其安全性至关重要。电动汽车充电桩电缆在保证优良的绝缘性基础上,仍需要具备耐老化、耐 热性和低烟阻燃等特点,最大程度上降低事故发生的风险。此外,充电桩电缆易受日光、风化、油污、潮湿和冰 冻等外界因素影响,且日常使用中难以避免刮擦、磨损和碾压等损伤,故坚固耐用,具有较强的抗腐蚀性和较慢的老化速度是线缆产品的基本诉求。同时,优质的充电桩线缆有较强的导电性,能在不同场景和不同电流条件下正常使用;使用低电阻的铜作为充电桩的基本材料,在保障线缆产品质量的同时,兼顾环保效益。

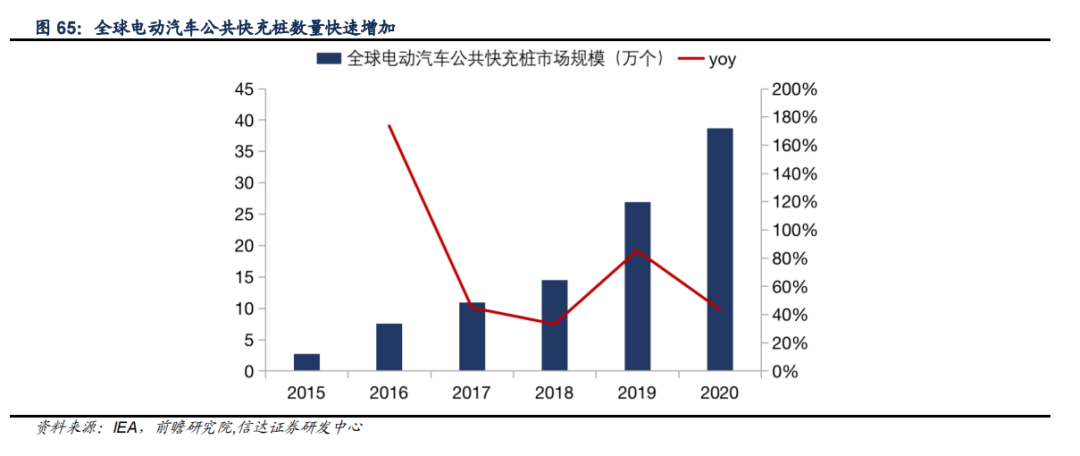

快充桩建设推动电动汽车充电桩线缆市场快速增长。IEA统计数据显示,近年来全球电动汽车公共快充桩建设规模持续扩大,由2015年的2.76万台增至2020年的38.57万台,CAGR高达69.46%。充电桩线缆作为连接电 动汽车和充电桩的载体,将随快充桩一同放量,且相较于使用三芯铜芯线缆的慢充桩,快充桩采用符合国标要求 的五芯铜芯线缆,线缆价值量随着快充桩功率的提高而增加。Research Dive数据显示,2020-2026年,全球电动汽车充电桩线缆将以31.5%的复合年增长率高速成长。随着我国政府不断出台政策促进充换电基础设施建设, 进一步推动快充桩行业发展,我国线缆市场有望实现高速增长。

制定独立的充电桩线缆产品标准助推行业健康发展。相较于传统电线电缆,充电桩线缆的性能和使用要求更高,目前的电线电缆标准难以准确覆盖充电桩线缆行业。综合考虑充电桩线缆的机械性能要求、电气性能要求、安全性、耐用性以及环保性等要求,新型的低烟无卤阻燃材料、聚酯型弹性体、聚氨酯材料等更配适于充电桩线缆的 绝缘材料和护套材料,有望成为充电桩线缆产品的发展方向,以此独立制定的充电线缆产品标准有望驱动产业持续健康发展。

审核编辑 :李倩

-

电源

+关注

关注

184文章

17718浏览量

250132 -

产业链

+关注

关注

3文章

1351浏览量

25707 -

充电桩

+关注

关注

147文章

2283浏览量

85024

原文标题:一文了解车规电源及快充产业链

文章出处:【微信号:芯世相新能源,微信公众号:芯世相新能源】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为汽车产业链的技术解析与未来展望

一文带你了解SCP快充协议

快充协议芯片的特点

快充工作原理,解读什么是快充协议及协议芯片的应用

2024(秋季)亚洲充电展|芯海科技电源快充系列新品盛大首发

易冲半导体推出超简车规USB-PD快充IC CPSQ8831

芯海科技CPW3301:兼容多种PD快充协议,引领电源适配器市场

中微爱芯一款车规级信号链芯片和四款车规级逻辑芯片通过认证

芯旺微电子荣获2023最佳产业链贡献奖

快充对电池有伤害吗 如何最大限度地减少快充对电池的影响

什么是快充协议芯片呢?

工商网监

工商网监

评论