国内车企在芯片产业布局的方式

国内车企在芯片产业布局的方式

昨天有朋友找我交流芯片产业里面,车企和芯片企业结盟的情况。结合今天汽研做的PPT,我也想做一个简单的梳理,从大的逻辑来看,国内车企在芯片产业布局的方式总体有四种:

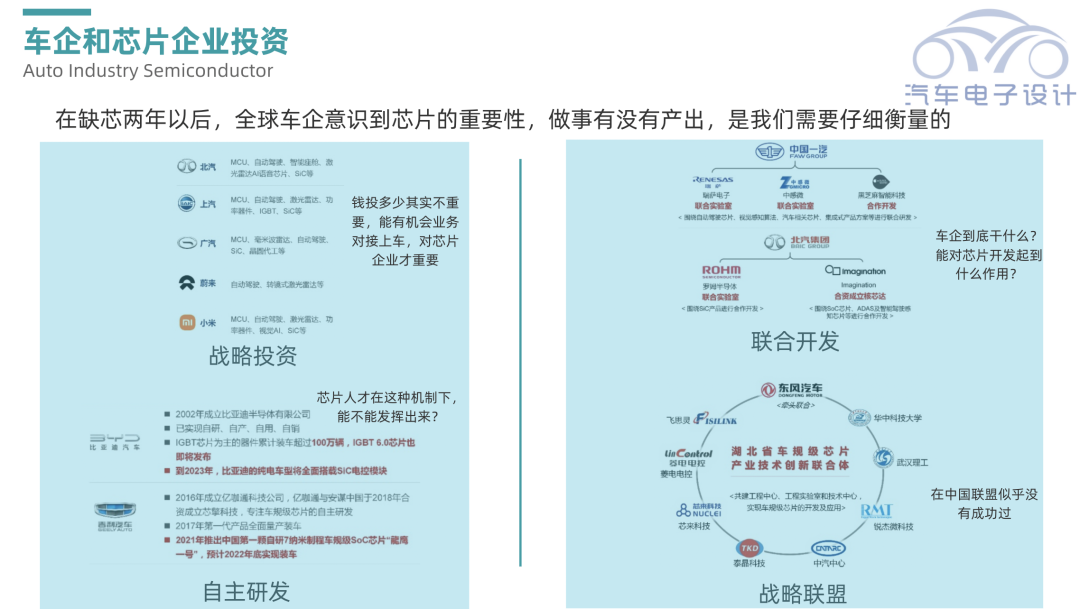

◎战略投资:通过投资平台,给钱。

◎自研:招募团队来做开发,这种做起来比较费劲,事实上芯片对于车企,大芯片SOC投入太高,哪怕是1000万台层面,也算不过来账。目前功率半导体层面做点还可以。

◎联合研发:这个就是类似给订单定制冠名。

◎战略联盟:这个是一种模式,类似于在区域领导下,统筹来管理。

▲图1.汽车企业投入芯片赛道的努力

Part 1

芯片布局的不同策略

我们具体来展开一下:

▲图2.芯片的联合方式

●整车企业战略投资芯片初创企业

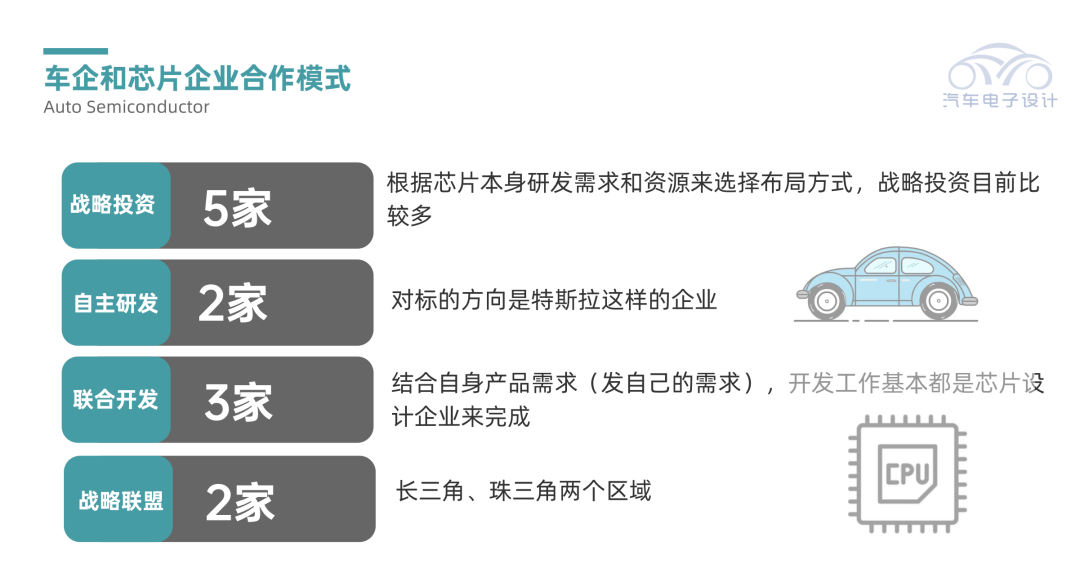

根据芯片本身研发需求和资源来选择布局方式,战略投资目前比较多,也能完成领导交办的任务,我是认为这种投资并不能抢占芯片资源,因为投资初创公司的逻辑和找英飞凌和NXP这样的成熟企业要芯片不一样,本身投资它就需要帮助拓宽渠道,你独占了这企业就歇菜了。

但这种策略风险低,像是已经做了事情,也确实成为大多数车企集团的首选工具。

●汽车企业自主开发芯片

这个策略自主研发的传统车企用得较少、新势力企业采用得较多。核心逻辑在于,新势力企业期望借着这一波,对芯片开发到底需要哪些事情做一个摸底,对标的方向是特斯拉这样的企业,本身在牵动半导体芯片企业方面做了很多的工作,对芯片核心技术的自主掌控,在现阶段是不现实的。

●联合研发

国内车企较普遍的选择,因为这本身有点像是冠名,可以结合自身产品需求(发自己的需求),开发工作基本都是芯片设计企业来完成,整体的风险也相对较小。而且这事情,也是在投资部门之外,业务和采购部门牵头的事情,我的理解,这确实是一条路。

●战略联盟

这块,其实从目前来看,只有长三角、珠三角两个区域有可能,车企多,半导体企业多。东风汽车与其它8个企事业单位联合成立创新联合体,形成研发合力,快速推进芯片的研发,这个事情我理解也是一种意义层面的协作。

Part 2

不同企业的战略选择

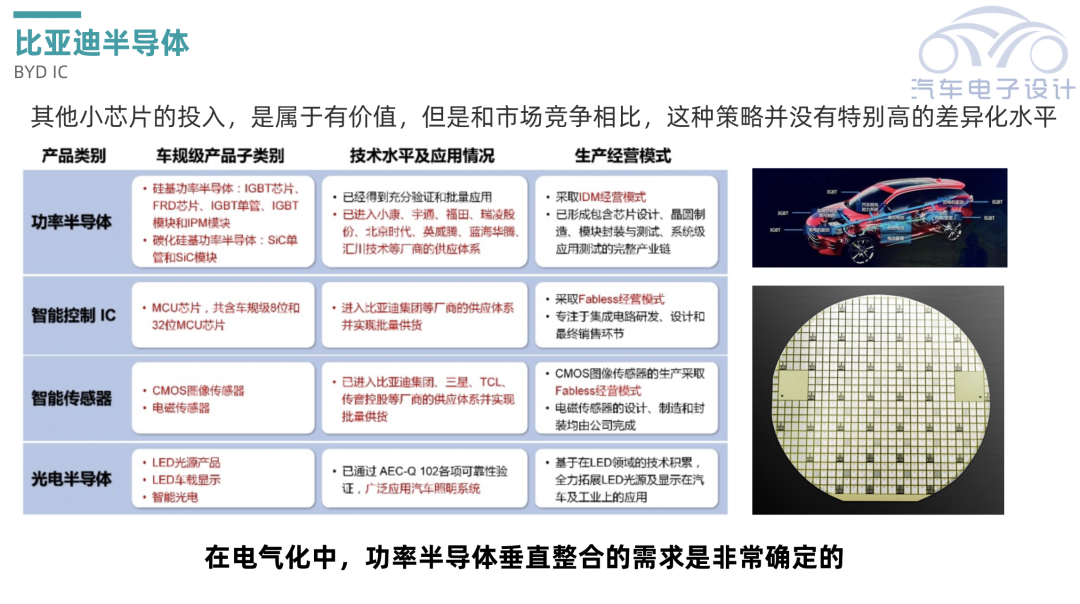

●比亚迪

比亚迪半导体从事功率半导体、智能控制 IC、 智能传感器及光电半导体的研发、生产及销售,覆盖了对电、光、磁等信号的感应、处理及控制。从目前来看,由于电动汽车的需求,功率半导体销售额占比高居第一,且以自销为主,TOP5客户营收占比接近70%。后面的小芯片,孵化出来的产品系列,确实是在整个中国的车规芯片领域,没有显著的差异化水平。

▲图3.比亚迪的布局

●吉利汽车

通过战略投资和合资两条途径,从芯擎来看作为独立的公司,来推动自主研发大的SOC芯片(座舱和后续的智能驾驶),以实现吉利对大算力芯片核心技术的自主掌控。这种产品方向已包括智能座舱、自动驾驶、中央处理器等多种芯片。

我个人判断是,一方面从产品层面要跟上汽车竞争需求,一方面需要网络足够的芯片人才来做这个事情,既要先进能让车卖出去又要自主进行孵化,路径确实有点难。但是我们看到能这么做,也确实是条汉子,毕竟7nm的投资得花1亿美金的研发费用,做不做得成不说,这笔钱确实是砸出去了。

▲图4.吉利的战略投资

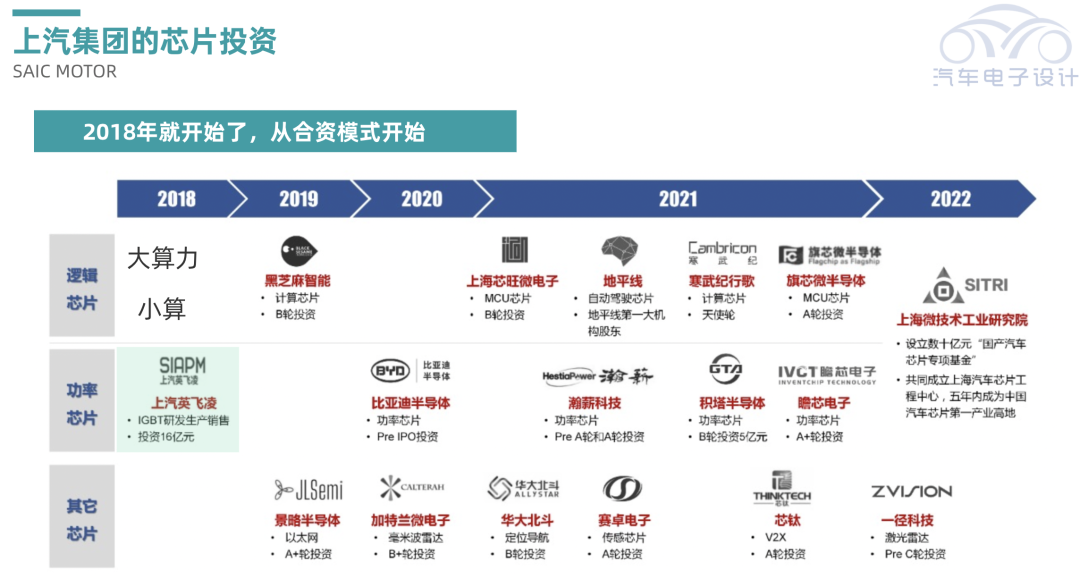

●上汽集团

上汽的事情,我觉得要分两头来看——在业务层面上,整个合资的模式受到挑战,我们没办法回避。但是经过这么多年合资,积累的一些东西,还是使得它具备能力,从2018年开始大规模布局芯片领域,一开始是和英飞凌在功率半导体方面合资,后续通过旗下上汽创投、尚颀资本和恒旭资本已投资了包括景略半导体、芯钛科技、寒武纪、赛卓电子、瞻芯电子、地平线、黑芝麻等近二十家国内头部芯片公司,通过与上海微技术工业研究院达成战略合作。到后续围绕制造层面,设计层面的布局,我觉得这事情还是有价值的。

▲图5.上汽集团的芯片投资

小结:我个人觉得汽车企业和半导体的化学反应,目前说不清楚,因为如果是偏传统的芯片,一方面是支持缺芯状态下的国产替代,但是本身EE架构的转变,使得芯片的要求是变化的,一方面你要保证之前的车型有芯片,一方面还要为新的车型需求做开发。需要挺多的努力才能搞清楚!

审核编辑 :李倩

-

芯片

+关注

关注

455文章

50709浏览量

423072 -

半导体

+关注

关注

334文章

27283浏览量

217989 -

吉利汽车

+关注

关注

3文章

144浏览量

15035

原文标题:市场观察|自主车企芯片产业布局战略

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

欧美车企集体“抛弃”电动汽车,“不玩了”?

中科慧眼再获新能源头部车企平台化项目定点

捷德为车企布局数字钥匙赋能 推动汽车产业变革

国产车企自研智驾芯片加速落地,蔚来小鹏等领跑赛道

博泰车联网在多个领域连获嘉奖,领跑智能汽车产业发展

华天科技在南京再投30亿,加速半导体封测产业布局

广汽埃安作为国内新能源行业头部车企荣获“全国五一劳动奖状”

奕斯伟计算:国内首颗车规级LCD显示屏PMIC芯片量产

工商网监

工商网监

评论