中润光学科创板IPO过会!30倍以上变焦镜头全球市占47.88%,募资4.05亿扩产

中润光学科创板IPO过会!30倍以上变焦镜头全球市占47.88%,募资4.05亿扩产

电子发烧友报道(文/刘静)近日,中润光学在上交所迎来科创板IPO上会审核的关键时刻。在上市委现场,中润光学主要被询问两大问题,其一为说明技术先进性和核心竞争优势,其二为说明与吉盛光电合作的必要性。

中润光学表示,公司在短期、较小增量成本及长期经营风险的比较、考量中,选择了与吉盛光电合作,而非自行投资建厂。据了解,中润光学委托吉盛光电加工镜头产品服务价格为10--22元/颗。上会当日晚间上交所发布结果显示,中润光学已成功闯关过会,科创属性达标。

本次中润光学发行2200万股面值为1元的A股,募集4.05亿元,用于高端光学镜头智能制造项目等。中润光学的实际控制人为张平华先生,合计控制公司45.23%的股份,其还担任中润光学的董事长兼总经理,以及研发中心总监。

业绩增长平缓,存货规模较大,超8成收入来自数字安防镜头

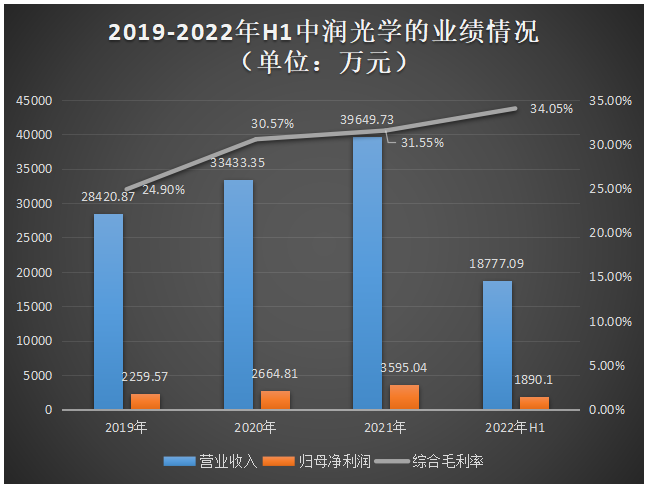

招股书显示,近三年中润光学的业绩并没有出现高速增长,营收年复合增长率仅为18.11%,净利润也增长平平,2020年、2021年增速分别为17.93%、34.91%。

不过中润光学表现出不错的盈利增长趋势,综合毛利率持续提升,2020年、2021年、2022年上半年综合毛利率均高于行业平均水平。

中润光学主要产品包括数字安防镜头、无人机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等精密光学镜头,产品具有超高清、大靶面、快速精准变焦、小型轻量化、超大变焦倍率、超长焦距等特点。

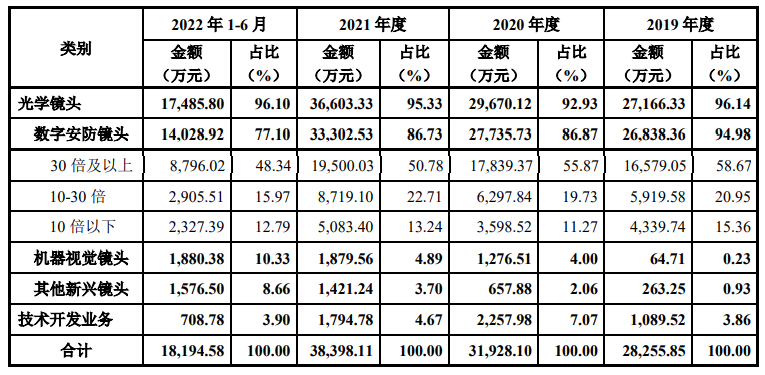

其中营收最主要来源于数字安防镜头,报告期内该产品收入占比分别高达94.98%、86.87%、86.73%、77.10%,比例在机器视觉镜头、其他新兴镜头的增长下稀释降低。中润光学的数字安防镜头业务覆盖定焦及2-118倍变焦,其中30倍及以上的超大倍率变焦镜头为企业贡献近一半的营收,根据行业权威机构TSR的统计,中润光学2021年在30倍及以上的超大倍率变焦镜头全球市场率达47.88%。

中润光学大场景高动态比超长焦镜头产品,在36.6cm的光学总长内实现最长焦距1120mm、10Km以上超远距离清晰成像、118倍超大倍率变焦等关键光学性能,已取得浙江省首台(套)装备认证及国家科学技术成果证书,打破了国际厂商长期在超长焦领域的垄断地位。

值得注意的是,中润光学的部分技术快速提升,其实是依靠收购方式实现的。天眼查显示,中润光学的五大子公司中有两家是收购来的,其中一家是大连浅间,解决了中润光学的镜头生产所需原材料的供应问题,另一家是从事精密光学元件(镜片、镜头等)设计及试剂的木下光学,它整体提升了中润光学的研发和技术实力。

机器视觉镜头是近三年来中润光学表现最强劲的业务,收入占比持续提升,2020年、2021年收入增速分别高达1872.66%、47.24%。中润光学的机器视觉镜头主要装载于无人机、智能可视化巡检装置设备上,其凭借多组元联动式变焦光学系统设计技术的掌握及突破,在9cm的光学总长内实现超高清18倍变焦,大幅减少镜头体积及重量,对机载变焦镜头的携带及无人机续航能力的提升起到重要作用。

其他新兴镜头主要是指应用在激光电视、智能投影、视讯会议、智能驾驶、智能家居、智能消费、影视制作等新兴领域的光学镜头。报告期内,其他新兴镜头业务收入增长也非常迅速,2020年、2021年均实现翻倍增长。

中润光学在招股书中透露,2022年1-8月公司的机器视觉、其他新兴产品及技术开发业务的在手订单均保持大幅增长,但受疫情影响、安防行业景气度下降,数字安防产品的在手订单没有增长,销售收入同比出现小幅下滑。

更为重要的一点是,中润光学的存货规模较大且在持续增加中。报告期各期末,存货账面价值分别为9537.77万元、7581.79万元、10262.89万元和12615.72万元,占流动资产的比例分别为32.78%、28.19%、33.33%和43.95%。如果未来因行业趋势、客户需求变化,或者公司不能有效开拓市场、优化库存管理,可能导致存货周转较慢,存货跌价金额上升等,影响公司的经营业绩。

大华股份、华为、海康威视是其大客户,2021年第一大客户营收贡献率41.07%

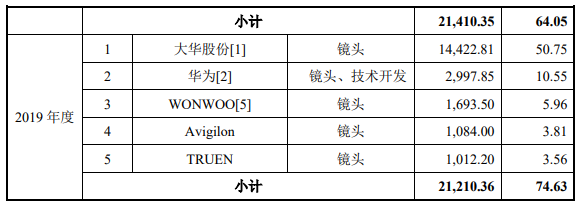

招股书显示,2019年、2020年、2021年、2022年上半年中润光学的第一大客户一直是大华股份。大华股份是安防视频行业的龙头,2020年它在中国的市场份额高达28%,同年在全球占据14.7%的市场份额,位居全球第二。据了解,中润光学在2012年刚成立的时候,就拿下了大华股份这一重量级客户了。

中润光学几乎一半的订单是来自大华股份,2019年中润光学通过向大华股份销售镜头取得了1.44亿元的收入,占当期营业收入的50.75%。2020年、2021年大华股份再度加大对采购量,销售收入分别同比增加364.81万元、1497.54万元,为中润光学贡献4成左右的营收。

由于大华股份所占的比例较高,导致报告期内中润光学前五大客户销售金额占营收的比例均处于高水平,分别高达74.63%、64.05%、60.40%和59.91%。如果重要客户的经营或财务状况出现不良变化,或中润光学与其稳定的合作关系发生变动,将可能对中润光学的经营业绩产生不利影响。

一个不好的消息是,近日大华股份披露的三季度财报显示,2022年前三季度营业收入下滑1.46%,净利润也下滑29.43%。而且招股书中披露的2021年中润光学的前五大客户,华为、海康威视也在其中,分别排名第二、第三,2022年前三季度华为终端业务下滑、海康威视净利下滑19.38%。

目前在中润光学列举的6家同行可比公司中,除了福光股份、力鼎光电外,其他四家在2022年上半年营业收入和净利润同比均出现双重下滑,其中舜宇光学业绩下滑最严重,营收增速较去年同期下滑16.74%,净利润增速降幅甚至扩大至50.84%。中润光学的大华股份、华为、海康威视,这三大重要客户业绩下滑,是否会减少对中润光学的采购量,拖累2022年中润光学的业绩呢?

竞争压力极大,经营规模偏小,手握73项国家发明专利

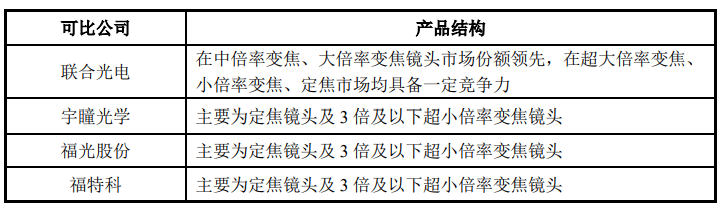

在光学镜头行业,国际企业主要包括腾龙株式会社、富士胶片株式会社、CBC株式会社、VS Technology株式会社、蔡司集团、株式会社ADL,日本企业占据主导地位。而在国内主要参与者则为联合光电、舜宇光学、宇瞳光学、福光股份、力鼎光电、福特科、今国光学、亚洲光学、扬明光学。

在市场格局方面,数字安防领域,技术门槛高的超大倍率变焦产品,市场参与者较少,且在超长焦镜头领域仍由日本富士能、日本ADL、日本CBC、日本山野等国外厂商占据主要市场份额,在中倍率变焦、大倍率变焦领域我国已基本实现国产替代,国产化程度较高。根据TSR报告,2020年、2021年中润光学在数字安防超长焦镜头领域全球市占率分别为2.7%、15.79%。

机器视觉领域,美国、日本、德国等国家渗透率较高,龙头品牌有美国康耐视、日本基恩士等。核心部件之一的光学镜头市场也主要以德系、日系光学厂商为主,包括德国施耐德、德国卡尔·蔡司、日本富士能等,国内厂商积极布局,从中低端市场切入,凭借性价比优势与国外品牌进行竞争,并向高端产品市场逐步渗透。

在目前最为火爆的车载领域,根据TSR报告数据,2021年,在车载镜头市场,舜宇光学的镜头出货量居全球第一位,市场占有率为34.8%,之后依次是日本Maxell、日本电产集团、韩国Sekonix等境外厂商,国内厂商仍在积极突破玻塑混合光学系统设计等核心技术、抢占市场份额。

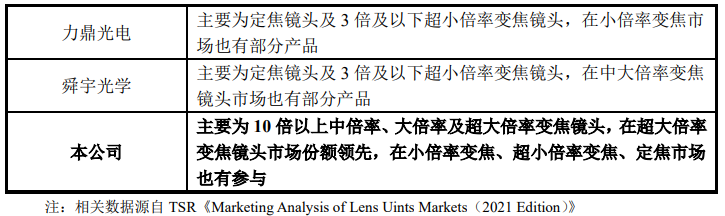

在变焦倍率上,中润光学是具有一定领先优势的,其推出的118倍变焦倍率的镜头产品,实现0.5-10Km观测距离内的清晰成像,该指标超过了日本富士能、日本山野、日本ADL等国际知名公司水平。

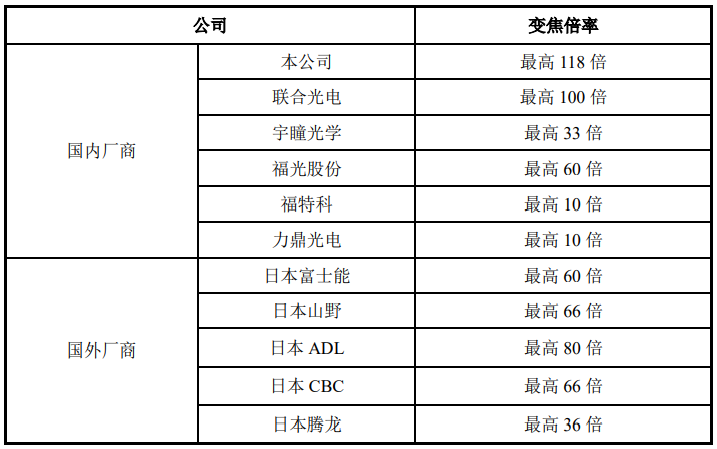

2021年中润光学在资产、营业收入、净利润上与同行企业的比较情况如下所示:

中润光学的资产、营收和净利规模在同行企业内是相对较小的。但是在盈利能力上,中润光学还是表现不错的,2020年、2021年、2022年上半年均高于同行业平均水平,且高于福光股份和联合光电。

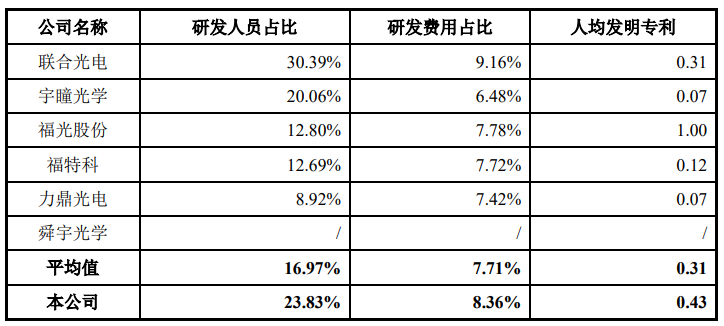

2021年中润光学在研发人员占比、研发费用占比、人均发明专利方面与同行企业的比较情况如下所示:

中润光学研发人员占比低于联合光电和宇瞳光学,研发费用占比高于力鼎光电、福特科、福光股份和宇瞳光学,人均发明专利高于除福光股份外的其他同行公司及行业平均。

2019年-2022年上半年,中润光学的研发费用分别为2195.78万元、2378.02万元、3314.40万元 、1908.38万元,研发投入金额逐年增加,但是增幅不是太大。截至2022年6月底,中润光学共有研发人员150名,国家发明专利73项,实用新型专利140项。

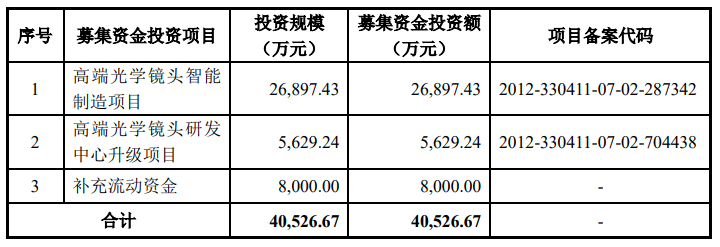

募资4.05亿元,用于扩产及技术迭代升级

中润光学本次拟发行2200万股,募集资金扣除发行费用后的资金净额全部投资以下项目:

中润光学募集资金投资项目涉及产能扩充、上游领域新技术的突破及原有核心技术的深化应用、新产品的开发、原产品的性能升级。

投入募集资金最多的是“高端光学镜头智能制造项目”,该项目旨在扩充数字安防镜头 、机器视觉镜头、其他新兴镜头的产能。中润光学表示,项目需要三年才能建设完成,达产后可实现年产420万颗光学镜头的生产能力。目前中润光学数字安防镜头的产销率在逐年下降,2021年、2022年上半年镜头整体产销率均未超过100%,在安防行业景气度下滑,前五大客户业绩下滑的多重不利因素下大幅扩充产能,可能会造成产能过剩的问题出现。

随着终端产品应用领域的不断拿拓宽和深化,光学镜头产品技术的要求越来越高。具体而言,在数字安防领域,光学镜头在小型轻量化、超高清、大倍率变焦、高可靠性、超大光圈、透雾、宽光谱、红外夜视、光学防抖等技术水平方面的要求日益突出;在无人机领域,镜头产品则正在向小型轻量化、高清化、变焦等技术趋势发展;在车载领域,镜头产品在高可靠性、超广角、小畸变、红外夜视、防水防雾、玻塑混合等技术方面发展趋势明显;在投影领域,镜头产品正向超短焦、超高清等技术方面发展;在电影领域,镜头产品正向全画幅、超高清、宽银幕变形等技术方向发展。

为了应对下游应用领域提出的性能升级的要求,进行技术上的迭代,以及为新应用领域拓展开发新品,中润光学将五千多万募集资金投入高端光学镜头研发中心升级项目,购置先进的精密检测、试验仪器等,重点研发超高速精准驱动控制技术、光学防抖技术、超高精度非球面镜片注塑成型技术、超精密离子镀膜技术等前沿技术,同时在组合特征复杂矢量曲面设计技术、多组元联动式变焦光学系统设计技术、玻塑混合光学系统设计技术、折叠离轴多反式成像技术等核心技术上寻求进一步突破。

中润光学表示,未来将在技术创新、技术转化、产能扩充、产品及市场开发等方面持续投入,努力实现“见所未见,让未来世界更清晰、更明亮、更美好”的企业愿景。

中润光学表示,公司在短期、较小增量成本及长期经营风险的比较、考量中,选择了与吉盛光电合作,而非自行投资建厂。据了解,中润光学委托吉盛光电加工镜头产品服务价格为10--22元/颗。上会当日晚间上交所发布结果显示,中润光学已成功闯关过会,科创属性达标。

本次中润光学发行2200万股面值为1元的A股,募集4.05亿元,用于高端光学镜头智能制造项目等。中润光学的实际控制人为张平华先生,合计控制公司45.23%的股份,其还担任中润光学的董事长兼总经理,以及研发中心总监。

业绩增长平缓,存货规模较大,超8成收入来自数字安防镜头

招股书显示,近三年中润光学的业绩并没有出现高速增长,营收年复合增长率仅为18.11%,净利润也增长平平,2020年、2021年增速分别为17.93%、34.91%。

不过中润光学表现出不错的盈利增长趋势,综合毛利率持续提升,2020年、2021年、2022年上半年综合毛利率均高于行业平均水平。

中润光学主要产品包括数字安防镜头、无人机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等精密光学镜头,产品具有超高清、大靶面、快速精准变焦、小型轻量化、超大变焦倍率、超长焦距等特点。

其中营收最主要来源于数字安防镜头,报告期内该产品收入占比分别高达94.98%、86.87%、86.73%、77.10%,比例在机器视觉镜头、其他新兴镜头的增长下稀释降低。中润光学的数字安防镜头业务覆盖定焦及2-118倍变焦,其中30倍及以上的超大倍率变焦镜头为企业贡献近一半的营收,根据行业权威机构TSR的统计,中润光学2021年在30倍及以上的超大倍率变焦镜头全球市场率达47.88%。

中润光学大场景高动态比超长焦镜头产品,在36.6cm的光学总长内实现最长焦距1120mm、10Km以上超远距离清晰成像、118倍超大倍率变焦等关键光学性能,已取得浙江省首台(套)装备认证及国家科学技术成果证书,打破了国际厂商长期在超长焦领域的垄断地位。

值得注意的是,中润光学的部分技术快速提升,其实是依靠收购方式实现的。天眼查显示,中润光学的五大子公司中有两家是收购来的,其中一家是大连浅间,解决了中润光学的镜头生产所需原材料的供应问题,另一家是从事精密光学元件(镜片、镜头等)设计及试剂的木下光学,它整体提升了中润光学的研发和技术实力。

机器视觉镜头是近三年来中润光学表现最强劲的业务,收入占比持续提升,2020年、2021年收入增速分别高达1872.66%、47.24%。中润光学的机器视觉镜头主要装载于无人机、智能可视化巡检装置设备上,其凭借多组元联动式变焦光学系统设计技术的掌握及突破,在9cm的光学总长内实现超高清18倍变焦,大幅减少镜头体积及重量,对机载变焦镜头的携带及无人机续航能力的提升起到重要作用。

其他新兴镜头主要是指应用在激光电视、智能投影、视讯会议、智能驾驶、智能家居、智能消费、影视制作等新兴领域的光学镜头。报告期内,其他新兴镜头业务收入增长也非常迅速,2020年、2021年均实现翻倍增长。

中润光学在招股书中透露,2022年1-8月公司的机器视觉、其他新兴产品及技术开发业务的在手订单均保持大幅增长,但受疫情影响、安防行业景气度下降,数字安防产品的在手订单没有增长,销售收入同比出现小幅下滑。

更为重要的一点是,中润光学的存货规模较大且在持续增加中。报告期各期末,存货账面价值分别为9537.77万元、7581.79万元、10262.89万元和12615.72万元,占流动资产的比例分别为32.78%、28.19%、33.33%和43.95%。如果未来因行业趋势、客户需求变化,或者公司不能有效开拓市场、优化库存管理,可能导致存货周转较慢,存货跌价金额上升等,影响公司的经营业绩。

大华股份、华为、海康威视是其大客户,2021年第一大客户营收贡献率41.07%

招股书显示,2019年、2020年、2021年、2022年上半年中润光学的第一大客户一直是大华股份。大华股份是安防视频行业的龙头,2020年它在中国的市场份额高达28%,同年在全球占据14.7%的市场份额,位居全球第二。据了解,中润光学在2012年刚成立的时候,就拿下了大华股份这一重量级客户了。

中润光学几乎一半的订单是来自大华股份,2019年中润光学通过向大华股份销售镜头取得了1.44亿元的收入,占当期营业收入的50.75%。2020年、2021年大华股份再度加大对采购量,销售收入分别同比增加364.81万元、1497.54万元,为中润光学贡献4成左右的营收。

由于大华股份所占的比例较高,导致报告期内中润光学前五大客户销售金额占营收的比例均处于高水平,分别高达74.63%、64.05%、60.40%和59.91%。如果重要客户的经营或财务状况出现不良变化,或中润光学与其稳定的合作关系发生变动,将可能对中润光学的经营业绩产生不利影响。

一个不好的消息是,近日大华股份披露的三季度财报显示,2022年前三季度营业收入下滑1.46%,净利润也下滑29.43%。而且招股书中披露的2021年中润光学的前五大客户,华为、海康威视也在其中,分别排名第二、第三,2022年前三季度华为终端业务下滑、海康威视净利下滑19.38%。

目前在中润光学列举的6家同行可比公司中,除了福光股份、力鼎光电外,其他四家在2022年上半年营业收入和净利润同比均出现双重下滑,其中舜宇光学业绩下滑最严重,营收增速较去年同期下滑16.74%,净利润增速降幅甚至扩大至50.84%。中润光学的大华股份、华为、海康威视,这三大重要客户业绩下滑,是否会减少对中润光学的采购量,拖累2022年中润光学的业绩呢?

竞争压力极大,经营规模偏小,手握73项国家发明专利

在光学镜头行业,国际企业主要包括腾龙株式会社、富士胶片株式会社、CBC株式会社、VS Technology株式会社、蔡司集团、株式会社ADL,日本企业占据主导地位。而在国内主要参与者则为联合光电、舜宇光学、宇瞳光学、福光股份、力鼎光电、福特科、今国光学、亚洲光学、扬明光学。

在市场格局方面,数字安防领域,技术门槛高的超大倍率变焦产品,市场参与者较少,且在超长焦镜头领域仍由日本富士能、日本ADL、日本CBC、日本山野等国外厂商占据主要市场份额,在中倍率变焦、大倍率变焦领域我国已基本实现国产替代,国产化程度较高。根据TSR报告,2020年、2021年中润光学在数字安防超长焦镜头领域全球市占率分别为2.7%、15.79%。

机器视觉领域,美国、日本、德国等国家渗透率较高,龙头品牌有美国康耐视、日本基恩士等。核心部件之一的光学镜头市场也主要以德系、日系光学厂商为主,包括德国施耐德、德国卡尔·蔡司、日本富士能等,国内厂商积极布局,从中低端市场切入,凭借性价比优势与国外品牌进行竞争,并向高端产品市场逐步渗透。

在目前最为火爆的车载领域,根据TSR报告数据,2021年,在车载镜头市场,舜宇光学的镜头出货量居全球第一位,市场占有率为34.8%,之后依次是日本Maxell、日本电产集团、韩国Sekonix等境外厂商,国内厂商仍在积极突破玻塑混合光学系统设计等核心技术、抢占市场份额。

在变焦倍率上,中润光学是具有一定领先优势的,其推出的118倍变焦倍率的镜头产品,实现0.5-10Km观测距离内的清晰成像,该指标超过了日本富士能、日本山野、日本ADL等国际知名公司水平。

2021年中润光学在资产、营业收入、净利润上与同行企业的比较情况如下所示:

中润光学的资产、营收和净利规模在同行企业内是相对较小的。但是在盈利能力上,中润光学还是表现不错的,2020年、2021年、2022年上半年均高于同行业平均水平,且高于福光股份和联合光电。

2021年中润光学在研发人员占比、研发费用占比、人均发明专利方面与同行企业的比较情况如下所示:

中润光学研发人员占比低于联合光电和宇瞳光学,研发费用占比高于力鼎光电、福特科、福光股份和宇瞳光学,人均发明专利高于除福光股份外的其他同行公司及行业平均。

2019年-2022年上半年,中润光学的研发费用分别为2195.78万元、2378.02万元、3314.40万元 、1908.38万元,研发投入金额逐年增加,但是增幅不是太大。截至2022年6月底,中润光学共有研发人员150名,国家发明专利73项,实用新型专利140项。

募资4.05亿元,用于扩产及技术迭代升级

中润光学本次拟发行2200万股,募集资金扣除发行费用后的资金净额全部投资以下项目:

中润光学募集资金投资项目涉及产能扩充、上游领域新技术的突破及原有核心技术的深化应用、新产品的开发、原产品的性能升级。

投入募集资金最多的是“高端光学镜头智能制造项目”,该项目旨在扩充数字安防镜头 、机器视觉镜头、其他新兴镜头的产能。中润光学表示,项目需要三年才能建设完成,达产后可实现年产420万颗光学镜头的生产能力。目前中润光学数字安防镜头的产销率在逐年下降,2021年、2022年上半年镜头整体产销率均未超过100%,在安防行业景气度下滑,前五大客户业绩下滑的多重不利因素下大幅扩充产能,可能会造成产能过剩的问题出现。

随着终端产品应用领域的不断拿拓宽和深化,光学镜头产品技术的要求越来越高。具体而言,在数字安防领域,光学镜头在小型轻量化、超高清、大倍率变焦、高可靠性、超大光圈、透雾、宽光谱、红外夜视、光学防抖等技术水平方面的要求日益突出;在无人机领域,镜头产品则正在向小型轻量化、高清化、变焦等技术趋势发展;在车载领域,镜头产品在高可靠性、超广角、小畸变、红外夜视、防水防雾、玻塑混合等技术方面发展趋势明显;在投影领域,镜头产品正向超短焦、超高清等技术方面发展;在电影领域,镜头产品正向全画幅、超高清、宽银幕变形等技术方向发展。

为了应对下游应用领域提出的性能升级的要求,进行技术上的迭代,以及为新应用领域拓展开发新品,中润光学将五千多万募集资金投入高端光学镜头研发中心升级项目,购置先进的精密检测、试验仪器等,重点研发超高速精准驱动控制技术、光学防抖技术、超高精度非球面镜片注塑成型技术、超精密离子镀膜技术等前沿技术,同时在组合特征复杂矢量曲面设计技术、多组元联动式变焦光学系统设计技术、玻塑混合光学系统设计技术、折叠离轴多反式成像技术等核心技术上寻求进一步突破。

中润光学表示,未来将在技术创新、技术转化、产能扩充、产品及市场开发等方面持续投入,努力实现“见所未见,让未来世界更清晰、更明亮、更美好”的企业愿景。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34795 -

变焦镜头

+关注

关注

0文章

22浏览量

9409

发布评论请先 登录

相关推荐

热点推荐

OCAD应用:打入式断续变焦光学系统初始结构设计

棱镜的一前一后排列也可以。

A) 会聚光路中打入型变焦系统设计

打入式断续变焦光学系统的固定组就是一般定焦系统的物镜,需要独立矫正像差。活动组一般由正负两组透镜组成。在

发表于 04-10 08:18

什么是变倍镜头?

。这个特性使得它可以成为多规格产线检测、精密测量和机器人视觉系统的核心部件。需要注意的是,变倍镜头和变焦镜头在原理上是两个在原理上就有着本质区别的组件。

芯原股份赴港IPO,预期募资至少10亿美元

电子发烧友网综合报道 近日,“中国半导体IP第一股”芯原股份发布公告,公司董事会已批准发行境外上市外资股(H股),并计划在香港联交所主板挂牌上市。据此前报道,芯原股份此IPO预期募资至

安培龙拟募资5.44亿加码传感器主业,剑指人形机器人等新兴赛道

1月7日,国内车规级智能传感器头部企业安培龙(301413.SZ)发布定增预案,拟募资不超过5.44亿元,重点投向压力传感器扩产、MEMS传

视涯科技IPO过会!绑定字节跳动等大客户、锁定数百万片年订单

电子发烧友网综合报道,12月24日,视涯科技科创板IPO申请获上交所上市委审议通过。此次上市,公司拟募资20.15

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元

据上海证券交易所官网显示,12月10日,国仪量子技术(合肥)股份有限公司(下文简称“国仪量子”)递交科创板IPO申请获受理。 本次国仪量子IPO拟募集资金11.69

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

11月21日,上海证券交易所官网显示,易思维(杭州)科技股份有限公司(下文简称“易思维”)科创板IPO过会,距离登陆科

联讯仪器IPO:1.6T光模块测试全球第二家,募资20亿押注高端测试设备

设备,专业为全球高速通信和半导体等领域用户提供高速率、高精度、高效率的核心测试仪器设备 。 1.6T光模块测试领先者,募资近20亿元 此次上市,联讯仪器计划募集资金19.54

发表于 08-24 01:16

•3248次阅读

天岳先进开启招股,拟募资约18亿扩张大尺寸SiC衬底产能

18 亿元),主要用于扩张 8 英寸及更大尺寸碳化硅(SiC)衬底产能,以满足市场对高性能半导体材料日益增长的需求。 天岳先进是国内碳化硅衬底龙头企业,2023年其全球市占率排名第二,在国产厂商

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

。此次IPO,公司拟募资49.65亿元,用于“集成电路用 300 毫米薄层硅外延片扩产项目”“高

唯卓仕发布 LUNA 系列:全球首款 65mm 大画幅 10 倍变焦电影镜头,售价 69.9 万起

中国光学品牌唯卓仕(Viltrox)旗下专业影视产品线ViltroxCine迎来里程碑式突破——全新LUNA系列电影变焦镜头正式发布。该系列首发两款旗舰产品

OCAD应用:四组元连续变焦系统

系统焦距的同时保持像面位置稳定不变。在镜头机械结构时往往采用凸轮结构形式完成活动组分按要求运动。在设计凸轮机构时必须由光学设计给出凸轮运动曲线。凸轮曲线是在设计机械补偿式连续变焦光学系

发表于 05-20 08:49

20倍变焦+智能编码:FCB-ER8530破局商城监控「全域无盲」

FCB-ER8530模组凭借20倍光学变焦与智能编码技术,正以"毫米级"成像精度与"毫秒级"数据传输效率,重构智慧商城的视觉神经网络。 一、20倍光

评论