科创板年内最大的IPO受理!华虹半导体募集180亿扩产及升级8英寸产线

科创板年内最大的IPO受理!华虹半导体募集180亿扩产及升级8英寸产线

电子发烧友网报道(文/刘静)11月4日,华虹半导体有限公司(简称:华虹宏力)科创板IPO成功获上交所受理,引起业内广泛关注。值得注意的是,早在2014年的时候,华虹半导体已在港交所主板挂牌上市,当时募集25.73亿港元,约合23.55亿元人民币。

此次科创板IPO,华虹宏力拟发行不超过43373万股,募集180亿元资金,比此前在港交所的募资大7倍多,这也是截至目前科创板所看到的最大募资规模,华虹宏力计划将募集资金主要投入无锡子公司的12英寸生产线建设项目以及8英寸产线升级项目等。

华虹宏力2005年成立,聚焦特色晶圆代工,主要提供嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。在半导体制造领域拥有超过25年的技术积累,在国内及全球市场上占据领先地位,2021年以106.30亿元的营收超越高塔半导体跻身全球晶圆代工企业第六名。

根据TrendForce的数据,华虹宏力在嵌入式非易失性存储器领域和功率器件领域完全占据主导地位,其是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业,亦是全球产能排名第一的功率器件晶圆代工企业,同时也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

目前华虹宏力的控股股东为华虹国际,其直接持股华虹宏力26.70%的股份;但公司实际控制人为华虹集团,华虹集团全资控股华虹国际。张素心担任华虹宏力的董事会主席兼执行董事,唐均君则担任公司的执行董事兼总裁。

2021年晶圆代工营收破百亿,独立式非易失性存储器业务表现强劲

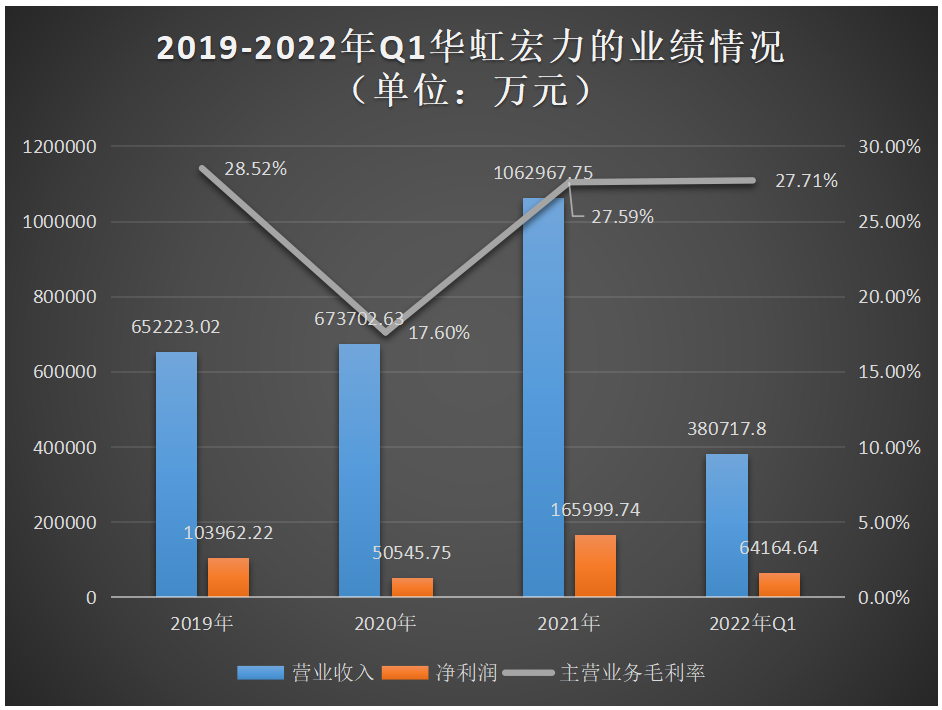

招股书显示,2019年-2021年华虹宏力营收分别为65.22亿元、67.37亿元、106.30亿元,年均复合增长率超27%。2021年营收首次突破百亿大关,增幅57.78%。

不过2020年华虹宏力出现增收不增利的情况,归母净利润从2019年的10.40亿元下滑至5.05亿元,降幅达-105.94%。这或许跟当期销售价格下降、毛利率下滑、人员开支及折旧费用上升、研发高投入有关。据电子发烧友了解,2020年华虹宏力的晶圆代工平均销售单价较2019年下降了7.75%,主营业务毛利率下滑10.92个百分点,研发投入增加了72.63%。

在经历短暂下滑后,2021年华虹宏力以228.41%高速向上冲破10亿元,高达16.60亿元。2022年华虹宏力业绩依旧保持高速增长,仅在第一季度便实现2021年全年营收的35.81%,并创造6.36亿元的亮眼净利,占2021年全年净利的38.31%。

华虹宏力坚持布局与持续发展特色工艺技术平台,在0.35μm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12英寸晶圆代工平台上,覆盖嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台产品的晶圆代工服务。

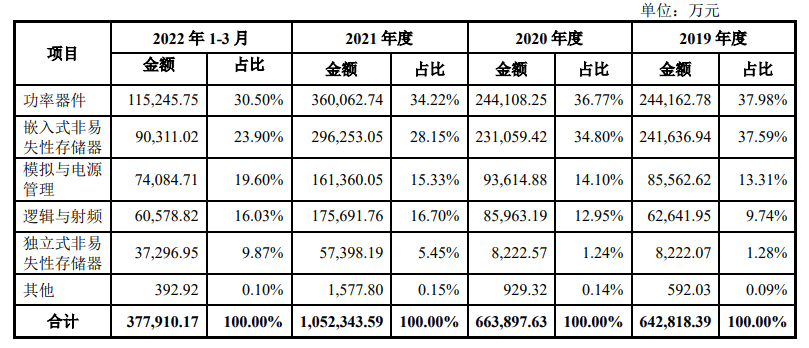

报告期内,华虹宏力营收最大来源于功率器件,该业务收入占比始终保持在3成左右。第二大业务是嵌入式非易失性存储器,2019年、2020年该业务占比也达到三成,但2021年、2022年分别降低至28.15%、23.90%。

上述功率器件、嵌入式非易失性存储器、模拟与电源管理、逻辑与射频、独立式非易失性存储器五大主营业务,2021年收入增速分别为47.50%、28.22%、72.37%、104.38%、598.06%,独立非易失性存储器成为2021年度表现最强劲的业务。

华虹宏力具备多个技术平台的量产能力,可为客户提供消费电子、工业及汽车、通讯产品、计算机等不同产品终端应用领域的晶圆代工及配套服务。在应用领域方面,目前华虹宏力6成左右的营收来自消费电子,为企业营收最大的来源,受益新能源汽车、工业智造等领域的应用需求增长,工业及汽车应用领域成为华虹宏力的第二大营收来源。

在客户方面,华虹宏力客户大部分来自中国大陆及香港地区,占比高达7成以上,小部分客户来自美国、欧洲和日本地区。华虹宏力表示,“在全球排名前50名的知名芯片产品公司中,超过三分一的企业与公司开展了业务合作。”能够打进全球多家前列的芯片设计企业,是华虹宏力晶圆代工业绩持续快速的重要保障。

募集180亿,用于扩大产能及增强研发实力

报告期内,华虹宏力始终保持较高的研发费用,分别为42827.11 万元、73930.73 万元、51642.14 万元和 28389.92 万元,占各年营业收入的比例分别为 6.57%、10.97%、4.86%和 7.46%。但是研发投入金额在2020年为12英寸生产线研发和量产大幅增长72.63%后,2021年出现小幅下滑,并未能保持逐年持续增长的趋势。

在全球前十晶圆代工企业内,华虹宏力的研发投入略显不足,2021年研发费用率低于台积电、格罗方德、中芯国际、高塔半导体、晶合集成等晶圆代工巨头。

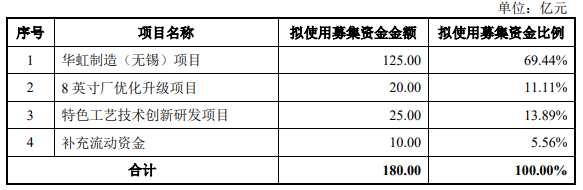

为了进一步加大研发投入,此次华虹宏力冲刺科创板上市,募集180亿,主要投入以下三大项目:

其中“华虹制造(无锡)项目”拟投入125亿元募集资金,建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,在车规级工艺和产品积累的技术经验基础上,进一步完善并延展嵌入式/独立式存储器、模拟与电源管理、高端功率器件、逻辑与射频等工艺平台。

为了匹配嵌入式非易失性存储器等特色工艺平台技术需求,华虹宏力计划投入20亿,购买生产设备,进行8英寸厂部分生产线的升级,提高产线的生产效率及产品质量。

此外,特色工艺技术创新研发项目拟投入25亿元,旨在拓展公司在相关领域的自主创新能力和研发水平,保持公司在特色工艺平台技术的领先地位。

未来,华虹宏力表示将继续坚持“特色IC+功率器件”的发展战略,持续提升产品性能和品质,深耕多元化的“特色IC”平台,不断创新器件结构、丰富拓展车规级工艺,持续保持领先的“功率器件”平台。

此次科创板IPO,华虹宏力拟发行不超过43373万股,募集180亿元资金,比此前在港交所的募资大7倍多,这也是截至目前科创板所看到的最大募资规模,华虹宏力计划将募集资金主要投入无锡子公司的12英寸生产线建设项目以及8英寸产线升级项目等。

华虹宏力2005年成立,聚焦特色晶圆代工,主要提供嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。在半导体制造领域拥有超过25年的技术积累,在国内及全球市场上占据领先地位,2021年以106.30亿元的营收超越高塔半导体跻身全球晶圆代工企业第六名。

根据TrendForce的数据,华虹宏力在嵌入式非易失性存储器领域和功率器件领域完全占据主导地位,其是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业,亦是全球产能排名第一的功率器件晶圆代工企业,同时也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

目前华虹宏力的控股股东为华虹国际,其直接持股华虹宏力26.70%的股份;但公司实际控制人为华虹集团,华虹集团全资控股华虹国际。张素心担任华虹宏力的董事会主席兼执行董事,唐均君则担任公司的执行董事兼总裁。

2021年晶圆代工营收破百亿,独立式非易失性存储器业务表现强劲

招股书显示,2019年-2021年华虹宏力营收分别为65.22亿元、67.37亿元、106.30亿元,年均复合增长率超27%。2021年营收首次突破百亿大关,增幅57.78%。

不过2020年华虹宏力出现增收不增利的情况,归母净利润从2019年的10.40亿元下滑至5.05亿元,降幅达-105.94%。这或许跟当期销售价格下降、毛利率下滑、人员开支及折旧费用上升、研发高投入有关。据电子发烧友了解,2020年华虹宏力的晶圆代工平均销售单价较2019年下降了7.75%,主营业务毛利率下滑10.92个百分点,研发投入增加了72.63%。

在经历短暂下滑后,2021年华虹宏力以228.41%高速向上冲破10亿元,高达16.60亿元。2022年华虹宏力业绩依旧保持高速增长,仅在第一季度便实现2021年全年营收的35.81%,并创造6.36亿元的亮眼净利,占2021年全年净利的38.31%。

华虹宏力坚持布局与持续发展特色工艺技术平台,在0.35μm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12英寸晶圆代工平台上,覆盖嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台产品的晶圆代工服务。

报告期内,华虹宏力营收最大来源于功率器件,该业务收入占比始终保持在3成左右。第二大业务是嵌入式非易失性存储器,2019年、2020年该业务占比也达到三成,但2021年、2022年分别降低至28.15%、23.90%。

上述功率器件、嵌入式非易失性存储器、模拟与电源管理、逻辑与射频、独立式非易失性存储器五大主营业务,2021年收入增速分别为47.50%、28.22%、72.37%、104.38%、598.06%,独立非易失性存储器成为2021年度表现最强劲的业务。

华虹宏力具备多个技术平台的量产能力,可为客户提供消费电子、工业及汽车、通讯产品、计算机等不同产品终端应用领域的晶圆代工及配套服务。在应用领域方面,目前华虹宏力6成左右的营收来自消费电子,为企业营收最大的来源,受益新能源汽车、工业智造等领域的应用需求增长,工业及汽车应用领域成为华虹宏力的第二大营收来源。

在客户方面,华虹宏力客户大部分来自中国大陆及香港地区,占比高达7成以上,小部分客户来自美国、欧洲和日本地区。华虹宏力表示,“在全球排名前50名的知名芯片产品公司中,超过三分一的企业与公司开展了业务合作。”能够打进全球多家前列的芯片设计企业,是华虹宏力晶圆代工业绩持续快速的重要保障。

募集180亿,用于扩大产能及增强研发实力

报告期内,华虹宏力始终保持较高的研发费用,分别为42827.11 万元、73930.73 万元、51642.14 万元和 28389.92 万元,占各年营业收入的比例分别为 6.57%、10.97%、4.86%和 7.46%。但是研发投入金额在2020年为12英寸生产线研发和量产大幅增长72.63%后,2021年出现小幅下滑,并未能保持逐年持续增长的趋势。

在全球前十晶圆代工企业内,华虹宏力的研发投入略显不足,2021年研发费用率低于台积电、格罗方德、中芯国际、高塔半导体、晶合集成等晶圆代工巨头。

为了进一步加大研发投入,此次华虹宏力冲刺科创板上市,募集180亿,主要投入以下三大项目:

其中“华虹制造(无锡)项目”拟投入125亿元募集资金,建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,在车规级工艺和产品积累的技术经验基础上,进一步完善并延展嵌入式/独立式存储器、模拟与电源管理、高端功率器件、逻辑与射频等工艺平台。

为了匹配嵌入式非易失性存储器等特色工艺平台技术需求,华虹宏力计划投入20亿,购买生产设备,进行8英寸厂部分生产线的升级,提高产线的生产效率及产品质量。

此外,特色工艺技术创新研发项目拟投入25亿元,旨在拓展公司在相关领域的自主创新能力和研发水平,保持公司在特色工艺平台技术的领先地位。

未来,华虹宏力表示将继续坚持“特色IC+功率器件”的发展战略,持续提升产品性能和品质,深耕多元化的“特色IC”平台,不断创新器件结构、丰富拓展车规级工艺,持续保持领先的“功率器件”平台。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1202浏览量

32580 -

华虹半导体

+关注

关注

3文章

96浏览量

37577

发布评论请先 登录

相关推荐

全球最大碳化硅工厂头衔易主?又有新8英寸碳化硅产线投产!

,同时也涵盖部分氮化镓外延生产。 进入2024年下半年,在过去几年时间里全球各地投资的8英寸碳化硅产线也开始逐步落地投入使用,在英飞凌之外,近期三安

环球晶获4.06亿美元补助,用于12英寸先进制程硅晶圆等扩产

的直接补助。 这笔资金将用于支持环球晶在美国德州谢尔曼市及密苏里州圣彼得斯市的先进半导体晶圆厂投资计划,预计总投资额将达到40亿美元。环球晶表示,此次补助将对其在美国的扩产计划起到至关

奕斯伟IPO获受理,12英寸硅片产能占全球17%

电子发烧友网(文/莫婷婷)近日,上海证券交易所(以下简称“上交所”)官网显示,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)在科创板上市的申请已获上交所受理。奕斯伟估值高达240

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74元/股,涨幅160.52%,总市值为62.09亿元。这次

Wolfspeed 8英寸SiC衬底产线一期工程!总投资超350亿

美国时间3月26日,Wolfspeed在官网宣布,他们的第三座工厂——8英寸SiC衬底产线一期工程举行了封顶仪式,Wolfspeed总裁兼首席执行官 Gregg Lowe、参议员Tho

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功获上交所

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

电子发烧友网报道(文/刘静)2024年开年第一天,苏州奥德高端装备股份有限公司(以下简称:奥德装备)的创业板IPO成功获深交所受理。 本次创业板

工商网监

工商网监

评论