车载CIS量价齐升

车载CIS量价齐升

01

车载CIS量价齐升,市场空间广阔 摄像头按安装位臵不同可分为前视、环视、侧视、后视和内臵五大类。

前视摄像头包括单目、双目和多目类型,能够实现FCW、LDW、TSR等功能;侧视摄像头又分为前臵和后臵两种,其中前臵侧视摄像头能够参与识别交通标识(TSR);环视摄像头一般为4个,装配于车辆四周,能够实现道路感知和全景泊车辅助(SVC);后视摄像头主要用于泊车辅助(PA);内臵摄像头安装于车内驾驶座位前方,实现DMS、OMS等功能。

感知层方案分为视觉方案和多传感融合方案,都将推升摄像头用量。

1) 视觉方案:以摄像头为主导,高算法低感知要求。特斯拉是视觉方案的 主要代表,搭载Autopilot 3.0系统的全系列均未搭载激光雷达,共配臵了8个摄像头、1个毫米波雷达和12个超声波雷达,其中8个摄像头包括3个前视、4个侧视和1个后视,可在250米半径内为汽车提供360度视角。Mobileye在2020年CES发布会上演示了仅搭载12个车载摄像头的自动驾驶方案,没有搭载毫米波雷达、激光雷达或其他传感器,车辆能在耶路撒冷的街道上自动行驶约20分钟。

2)多传感融合方案:低算法高感知,系统冗余性较高,摄像头等硬件搭载量持续推高。智能化程度较高的车型摄像头搭载量基本在10个以上,像素配臵也更高, 例如蔚来ET7搭载11颗800万像素高清摄像头,吉利极氪001搭载的14个摄像头中包括7个800万像素高清摄像头。

ADAS渗透升级推动摄像头量价齐升,车载摄像头市场空间广阔。

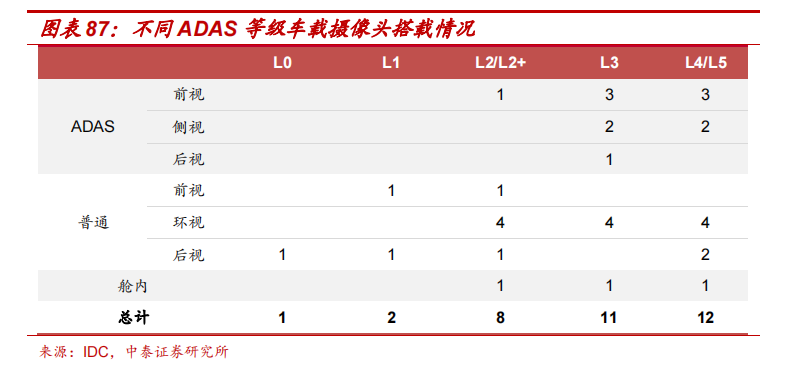

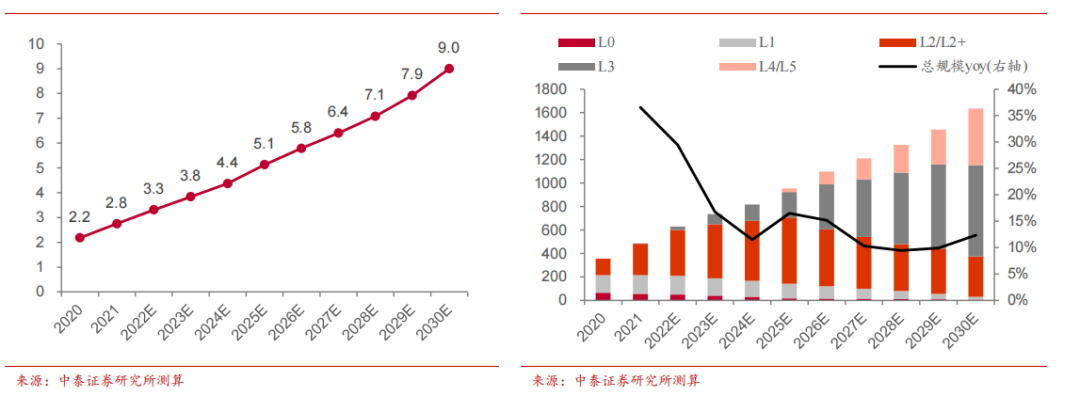

1) 量增:L0和L1摄像头搭载量仅1-2颗;L2/L2+级开始搭载前视ADAS摄像头和普通环视摄像头,总摄像头数达8个;L3级增加前视、侧视、 后视ADAS摄像头,摄像头总数高达8-12个;L4/L5级由于对雷达依赖程度更高,摄像头搭载量并无明显提升。结合ADAS渗透率预测(图9)以及各等级车载摄像头搭载情况,我们测算出全球平均单车搭载量将由2021年的2.8颗提升至2025年的5.1颗,2030年有望达到9.0颗。

2) 价涨:普通车载摄像头模组价值量在150-200元,ADAS车载摄像头模 组价值量则在300-500元。随着ADAS等级提升,前视、侧视、后视摄像头将逐渐升级为ADAS摄像头,带动车载摄像头模组平均单价持续提升。

3)车载摄像头模组空间测算:结合量价分析,我们测算出2021年车载摄像头模组市场规模为485亿元,2022年预计约629亿元, 2025/2030年将分别达到953/1636亿元,2021-30年CAGR达14.5%。

CIS作为主流成像芯片,将受益车载摄像头高成长确定性。

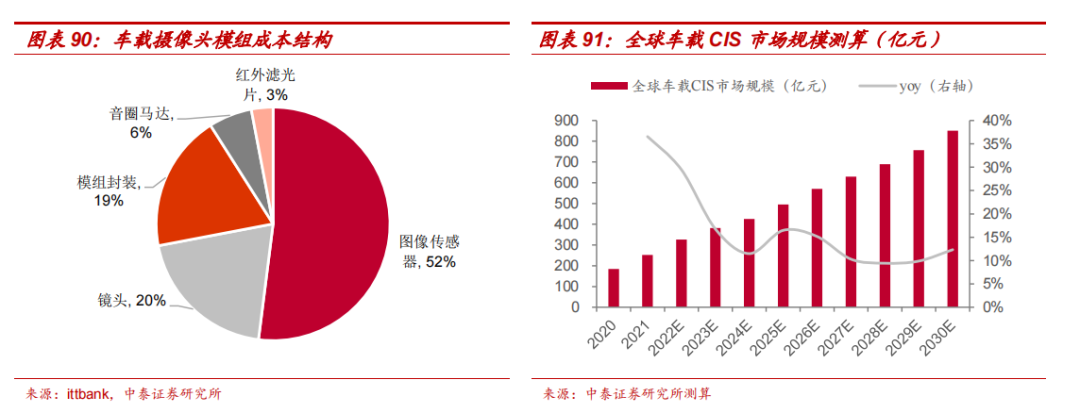

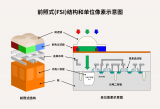

车载摄像头主要的硬件结构包括光学镜头(包含光学镜片、滤光片、保护膜等)、图 像传感器、图像信号处理器ISP、串行器、连接器等器件。从成本结构看,图像传感器占比约 52%,是车载摄像头模组最主要的组成部分,此外镜头组和模组封装占比分别为20%和19%。

图像传感器主要分为CCD和CMOS两大类,目前CIS(CMOS图像传感器)占比已超90%,是车载摄像头的主流成像芯片。通过价值占比测算,我们预计2025年全球车载CIS市场规模将达到496亿元,2021-2025年CAGR达18.4%,2030年有望达到851亿元。

02

行业壁垒高,高像素升级趋势明确

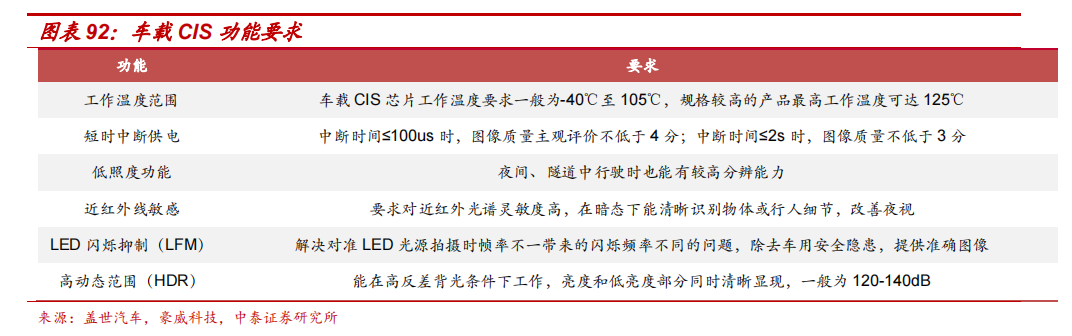

车载CIS要求苛刻,行业技术、认证壁垒较高。

1)工作温度范围:一般为-40℃至 105℃,规格较高的甚至可达125℃。

2)低照度敏感&近红外线敏感:在暗态下能有较高的分辨能力。

3)高动态范围(HDR):高动态范围CIS能够在高反差背光条件下同时捕捉高质量图像,车载CIS一般在120-140dB之间。

4)LED灯闪烁抑制(LFM):LED指示牌和 交通灯一般以90Hz频率闪烁,CIS可能因频率不同步而捕捉不到信号,引起AI系统误判,需要LFM技术来解决这一问题。

5)车规认证:相比消费类而言,车规芯片安全可靠性要求高,需要通过AEC-Q系列和功能安全标准ISO 26262认定才能进入供应链,时间周期为2年左右。

车载CIS高像素升级趋势明确。

1)环视:由过去的VGA往1.3MP-3MP升级;

2)舱内:为实现驾驶员、乘客状态、后排乘客状态监测,对分辨率提出更高要求,主流舱内摄像头逐渐往5MP升级,豪威新品OX05B1S像素便升级至5MP;

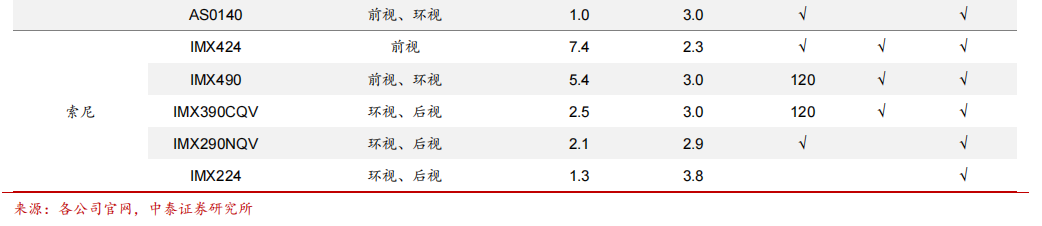

3)ADAS:自动驾驶等级提升带来功能升级,紧急制动、高速公路驾驶等有限自动驾驶功能下,摄像头像素逐步往5MP甚至8MP推动,安森美和豪威先后推出8MP产品并已实现量产出货,索尼车载CIS最高像素达7.4MP。

短中期来看,8MP产品逐步渗透是大趋势,长期来看,未来自动驾驶速度、功能将对视觉感知提出更高要求,CIS有望往更高像素水平升级。

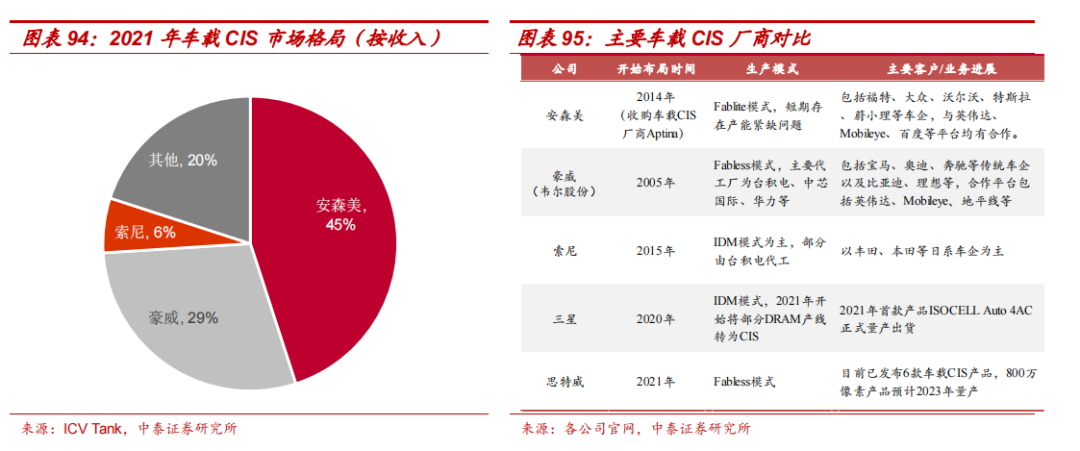

03 竞争格局:行业集中度高,豪威坐二争一 安森美为全球龙头,豪威位居第二,市占率远远领先索尼。

根据ICV Tank数据,2021年全球车载CIS市场中安森美和豪威市占率分别为45%和29%,第三名索尼市占率6%,CR3高达80%,行业高度集中。

1)安森美:2014年收购车载CIS专业厂商Aptina,Aptina在车载CIS领域布局较早,拥有深厚的技术积累,加上安森美丰富的车载客户资源,安森美车载CIS龙头地位较为稳固。

2)豪威:2005年开始布局车载CIS,拥有宝马、奥迪、奔驰、本田等知名车企客户,与英伟达、Mobileye、地平线等平台均有合作。

3)索尼:2015年开始布局车载CIS,客户以日系车企为主。

4)新进入玩家:三星、思特威先后于2020、2021年切入车载CIS市场。 展望未来,豪威有望逐步抢占安森美份额。

豪威舱内CIS产品线齐全,市占率全球第一。在高像素CIS领域,安森美于2017年推出首颗8MP CIS,豪威于2019年推出第二代8MP产品,并于2021年完成研发后量产出货,由于豪威推出时间较安森美晚,且车规芯片从定点到量产存在2-3年时间差,因此现阶段8MP车载CIS市场中安森美份额较高。

目前豪威正在研发第三代8MP CIS,随着定点产品逐步进入量产,豪威在高像素领域市占率有望持续提升。整体来看,考虑到安森美8MP产品升级滞缓,且短期难以解决产能短缺问题,我们认为豪威有望凭借技术、产能优势获得更多新车型定点,在未来2-3年内逐步抢占安森美份额。

审核编辑 :李倩

-

车载

+关注

关注

18文章

615浏览量

83403 -

摄像头

+关注

关注

60文章

4851浏览量

95957 -

智能化

+关注

关注

15文章

4911浏览量

55537

原文标题:车载CIS量价齐升

文章出处:【微信号:芯世相新能源,微信公众号:芯世相新能源】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

车载CIS市场保持增长,思特威、豪威、安森美加速技术迭代

低至160元/㎡! 华秋PCB中大批量阶梯价来了,以量定价!

CIS市场,新变局

天齐锂业一季度最高预亏43亿 天齐锂业股价跌停

晶合集成5000万像素图像传感器量产 规划CIS产能年内倍速增长

为何CIS技术更青睐背照式方案(BSI)?

OrCAD Capture CIS 搜索框消失问题

5分钟学会制作高速吹风机

工商网监

工商网监

评论