锂离子电池实现商业化后将与锂电池形成互补的格局

锂离子电池实现商业化后将与锂电池形成互补的格局

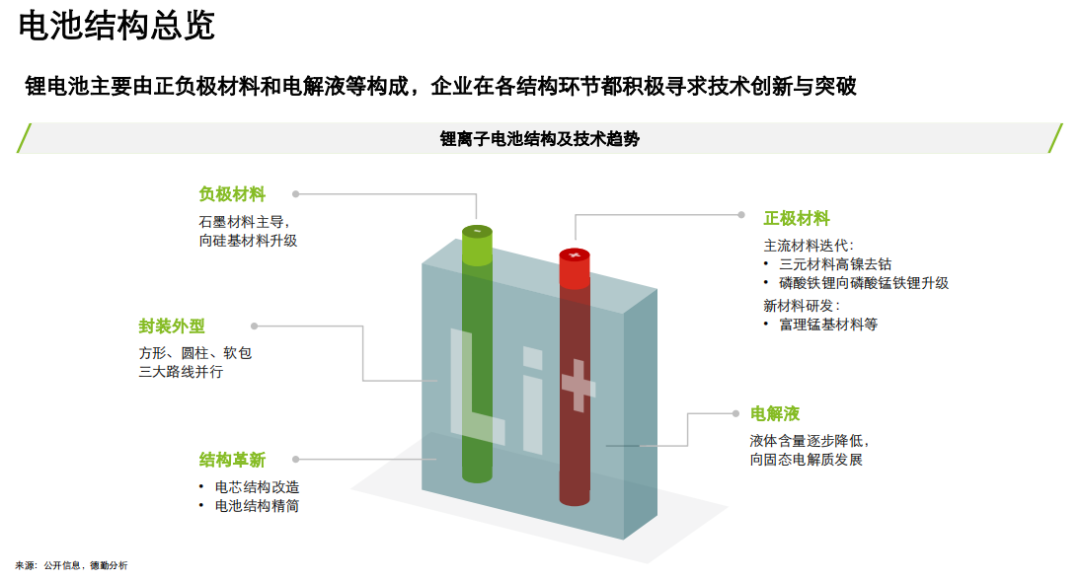

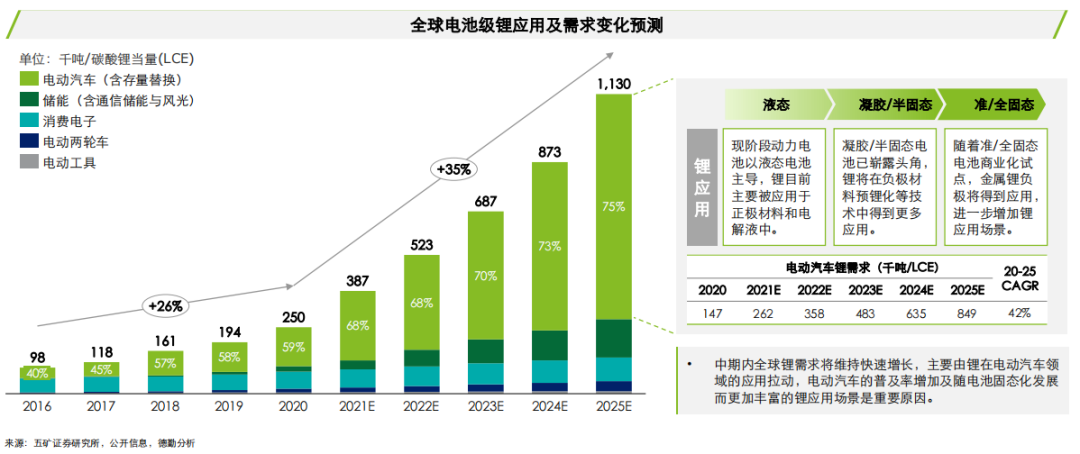

在全球碳中和大趋势和新能源汽车渗透率快速增长的背景下,全球锂电行业保持高度景气,其中动力锂电池是拉动行业增长的主要因素。随着行业成熟度不断提升,动力锂电池的技术革新已由政策驱动过渡为市场驱动,供应端企业积极布局各项技术推动锂电池中期到远期的发展。

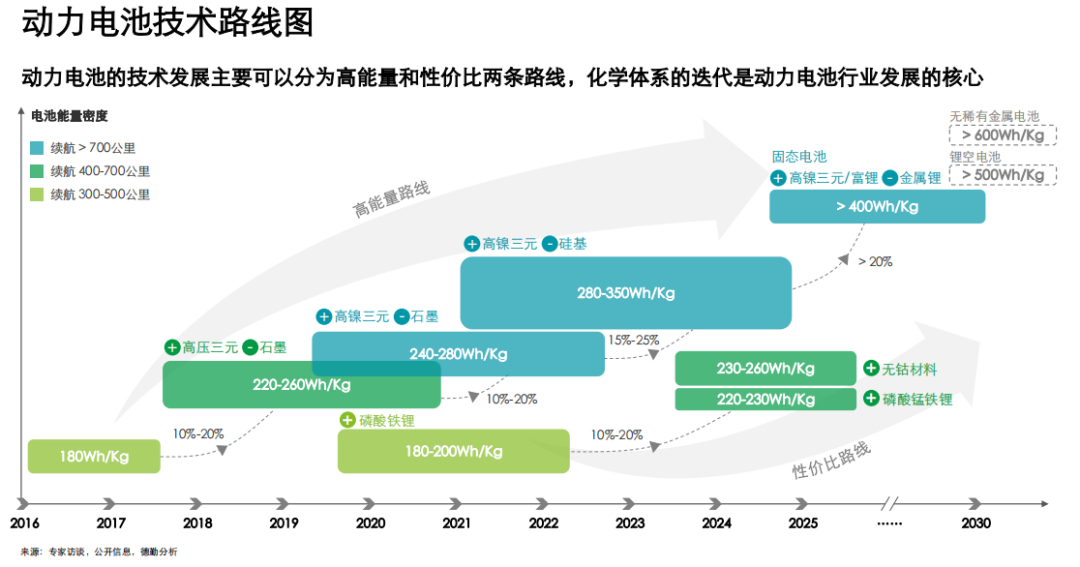

从锂电池中期发展来看,主要通过现有材料体系的迭代升级和结构革新推动能量密度提升,实现增效降本:

材料迭代:正负极材料是决定动力电池能量密度的核心因素,正极材料的突破最有可能带来动力电池能量密度颠覆性的提升。中短期内正极材料仍将维持磷酸铁锂和三元材料并行的格局,并在当前化学体系基础上进行技术迭代;高镍三元在半固态向全固态发展的过程中仍有适配价值,前景广阔。

结构革新:在已实现成熟应用的锂电池材料体系下,在电芯、模组、封装方式等方面进行结构上的改进和精简,以提升电池的系统性能,如比亚迪刀片电池、宁德时代CTP技术等,结构革新是除材料迭代以外另一条重要的技术发展路径。

从锂电池长期发展来看,不断降低电解液含量向固态电池发展是行业内较明确的趋势,但全固态电池仍面临相对大的技术挑战:

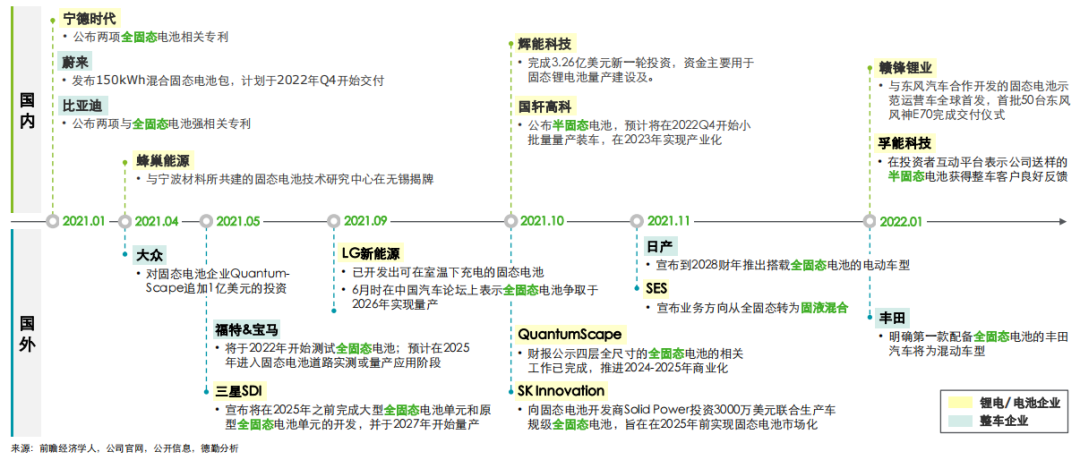

固态趋势明确:固态电池相较于传统液态电池在能量密度和安全性方面的优势明显,产业链上的锂电企业及整车企业都积极增加研发投入以布局固态电池技术,目前行业进度处于半固态向全固态发展的阶段。

全固态难度大:虽然行业内对向固态发展的趋势普遍持有共识,但全固态电池界面阻抗等关键技术难题攻克挑战大,实现规模上车仍较遥远;从现实角度综合考虑技术困难和成本问题,将电解液含量降到极低的固液混合电池可能是更符合商业实际的解决方案。

从锂电池远期发展将受锂资源短缺制约来看,钠离子电池已展现成为重要的备选路线,实现商业化后将与锂电池形成互补的格局:

钠锂互补格局:钠离子电池在资源丰富度和成本上具备显著优势,但因其化学体系在能量密度上的局限,在乘用车动力电池领域目前难以撼动锂电池的地位,可在低能量密度要求或中低端场景替代锂电池,预计未来率先在储能、低速车等场景实现规模化商业应用。

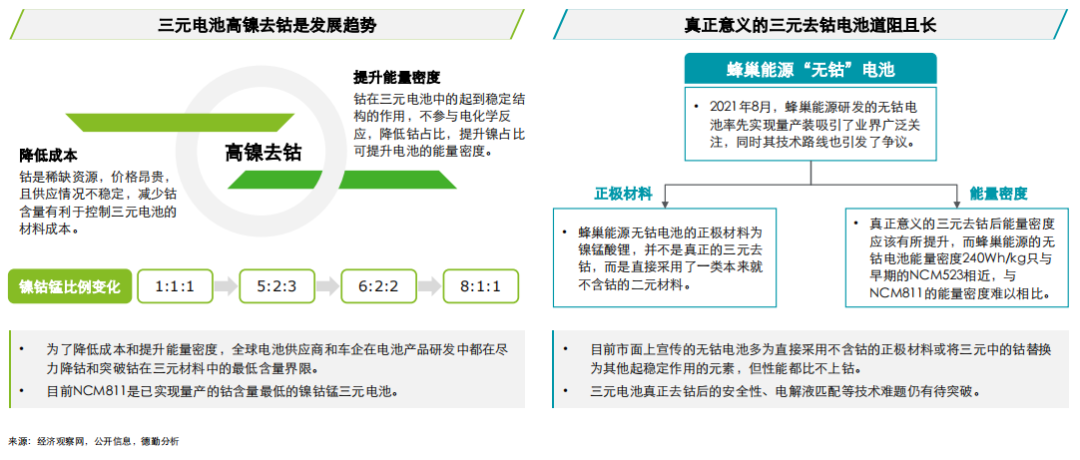

正极材料升级方向——三元电池高镍去钴

具备能量密度优势的三元电池高镍去钴是锂电企业和整车企业共同努力的方向,但无钴电池突破概念炒作实现性能的实质提升仍有待观察。

正极材料升级方向——磷酸锰铁锂磷酸锰铁锂并非完全是新技术,随着磷酸铁锂因其安全性和经济性日益受重视,被视为升级版磷酸铁锂的磷酸锰铁锂重新受到热议,企业产业化布局脚步也有所加速,未来短期内预计将以复合使用为主。

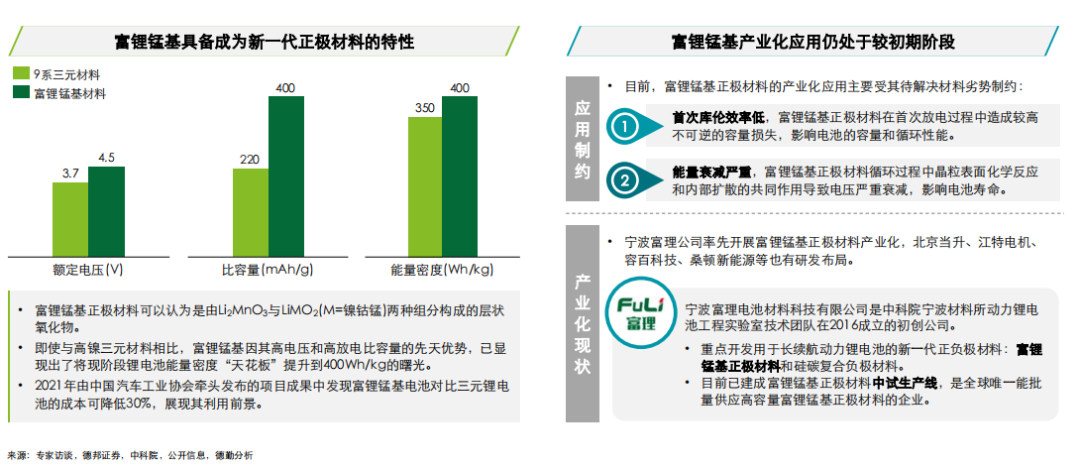

正极新材料——富锂锰基富锂锰基正极材料的特性具备一定颠覆性,被视为下一代电池的突破口,但其产业化道路仍受掣肘。

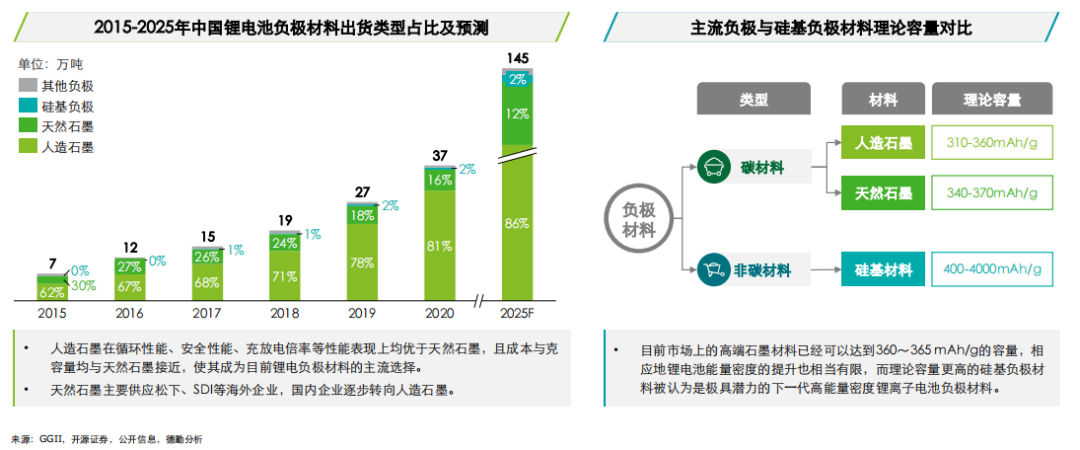

负极材料升级方向——硅基负极材料人造石墨和天然石墨是当下最广泛应用的锂电池负极材料,为突破能量密度极限,具备更高理论容量的硅基负极材料成为主要研发方向之一。

硅基负极材料的技术路线及产业化进程

硅基负极材料研发和应用皆存在技术壁垒,国内尚未实现大规模量产,部分先行企业已有批量化应用。

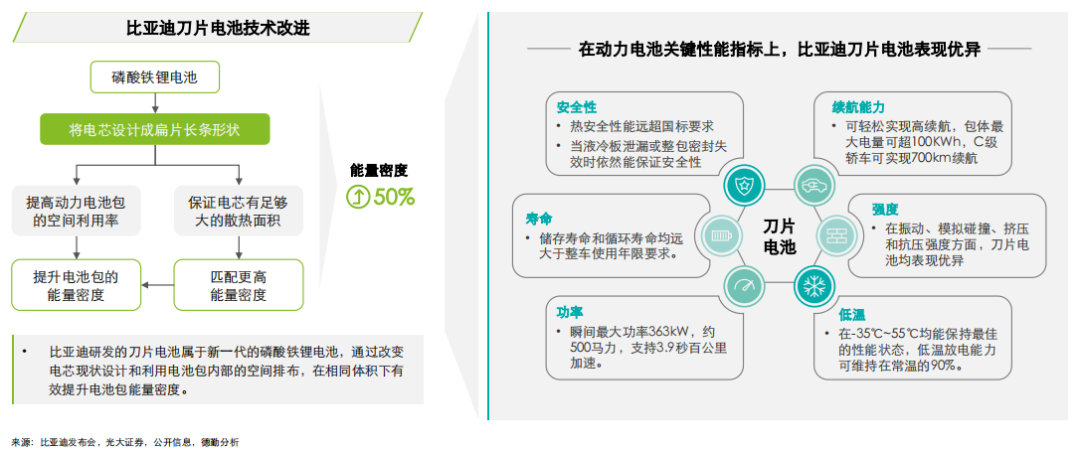

结构改进——比亚迪刀片电池(1/2)

比亚迪刀片电池在现有材料体系上通过结构改进有效切中并解决电池起火、续航里程不足和低温性能不佳等动力电池行业的发展痛点。

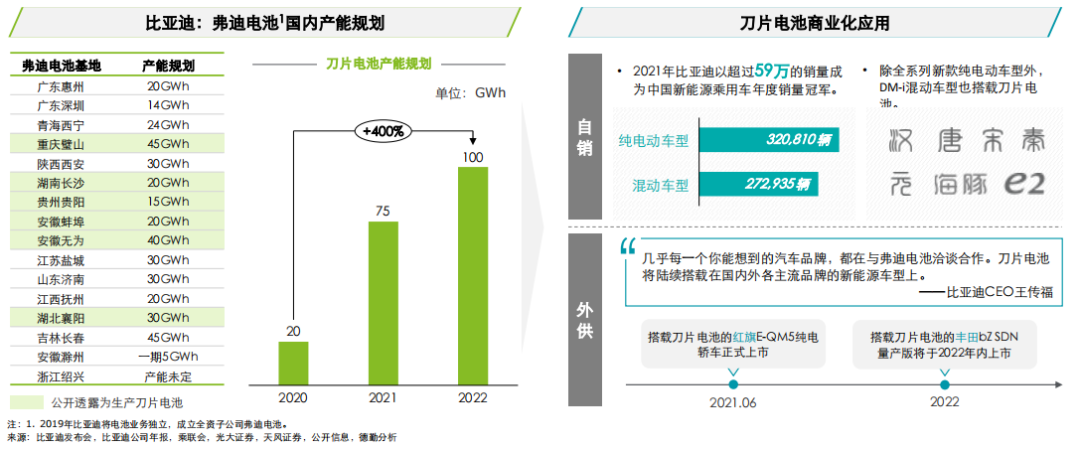

结构改进——比亚迪刀片电池(2/2)比亚迪通过收购、新建、旧产线改造等方法积极提升刀片电池产能;除了自产自销以外,刀片电池也开启外供,产品性能得到行业认可。

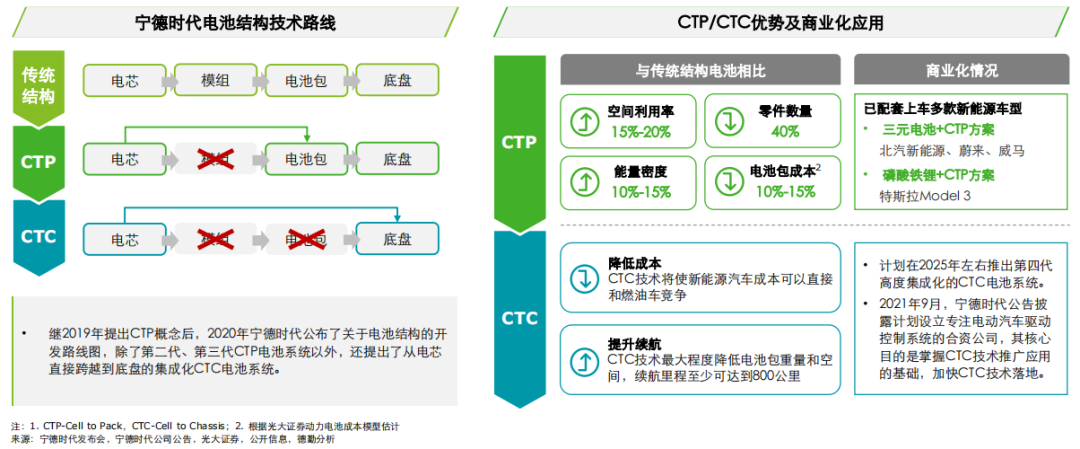

结构精简——宁德时代从CTP到CTC比电池更大的野心:为车企降本增效的同时提高了自身在车型开发过程中参与度,要实现CTC的构想未来或将把电池系统和电驱系统有机结合。

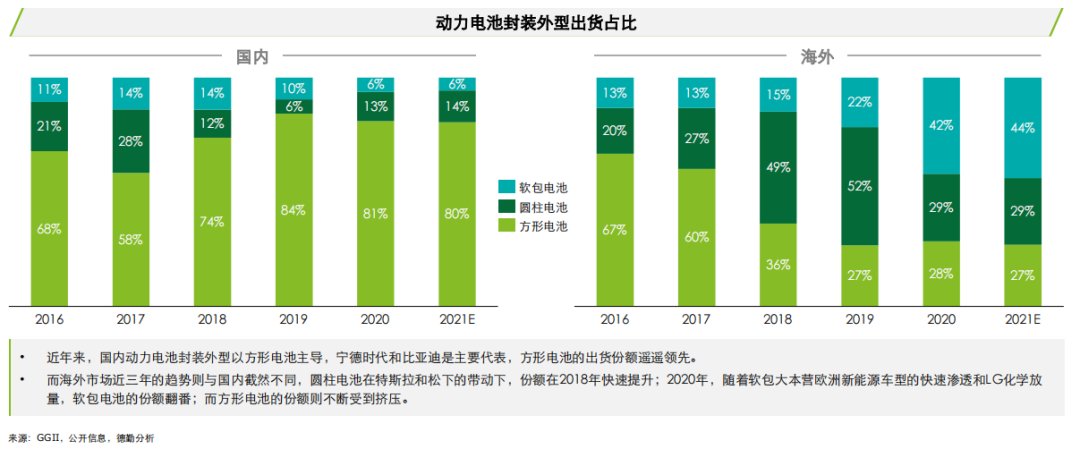

动力电池封装路线市场份额方形、圆柱和软包是动力电池的三个主要封装路线,2017年以前各路线份额国内外趋势较为一致,但近年来随着不同路线代表企业的崛起和实现放量,国内外呈现出不同的发展趋势。

三种封装路线对比及未来展望三种封装路线的未来发展主要受到龙头企业和技术创新的影响,固态电池的发展趋势或将搅动封装路线的格局,拉动软包封装路线的份额提升。

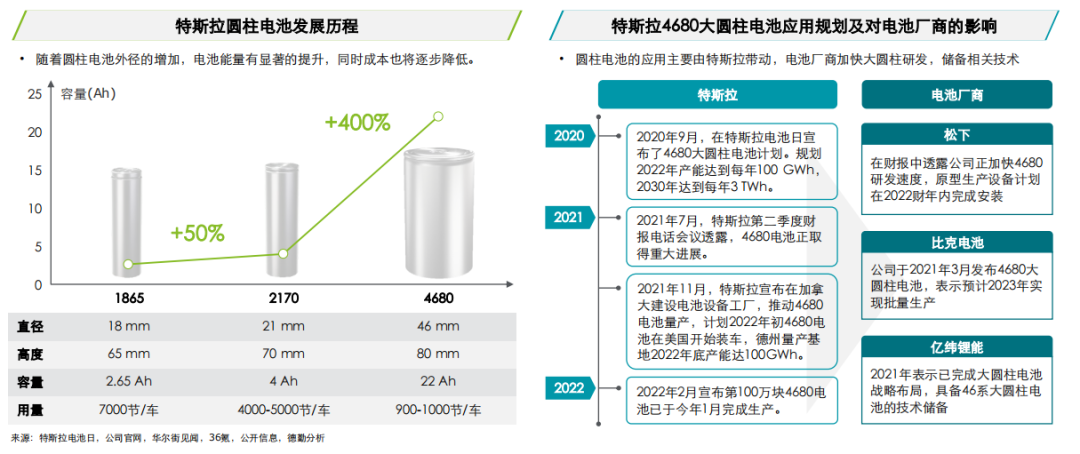

案例分析——特斯拉4680大圆柱电池特斯拉4680电池计划掀起大圆柱电池研发热潮,带动上游电池厂商产能布局,国内厂商也加快步伐,有望加入特斯拉4680电池订单争夺。

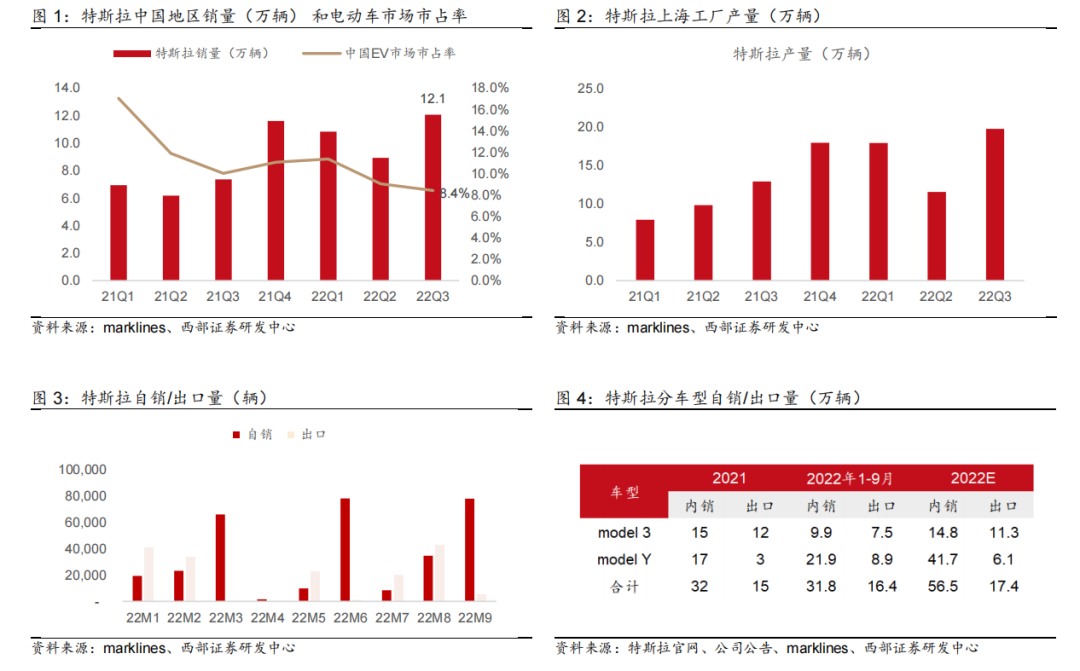

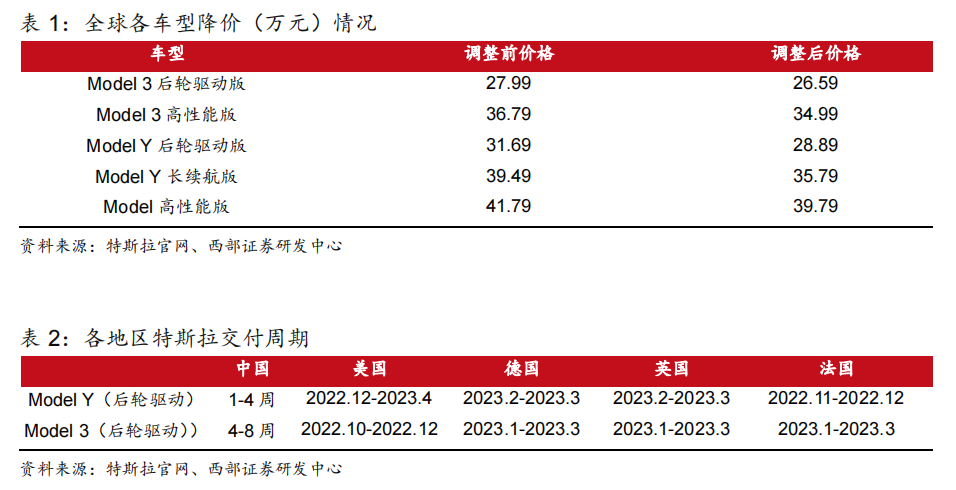

特斯拉全球三大市场:降价有望引爆中国市场,欧洲、北美市场需求旺盛上海工厂月产能提升至 10 万。7-8 月升级生产线后,9 月特斯拉上海“超级工厂”产量大增,季度产量由 Q2 的 11.5 万辆上升至 Q3 的 19.7 万辆,特斯拉官网显示,目前国内model3 的交付周期缩短至 4-8 周,而热销的 modelY 交付周期缩短至 1-4 周。 订单下滑。22 年 Q3 特斯拉中国内销 12.1 万辆,同比+63.7%,环比+35.1%;但国内市场竞争加剧,特斯拉份额下滑,由 22Q1 的 11.4%降至 22Q3 的 8.4%,在手订单也在快速下降。 特斯拉自 9 月起直接或间接优惠,10.24 官降有望引爆需求。9 月中旬,特斯拉中国开启了“变相降价”,对于自 9 月 16 日到 9 月 30 日购车的消费者,提供 8000 元保险补贴,保险补贴可直接用于减免车价;10 月 1 日特斯拉推出保险补贴活动,在 10 月 1 日至 12月 31 日期间购车的消费者,可通过尾款减免 7000 元享受保险补贴;10 月 24 日,特斯拉中国地区官降,降幅 1.4-3.7 万元不等。

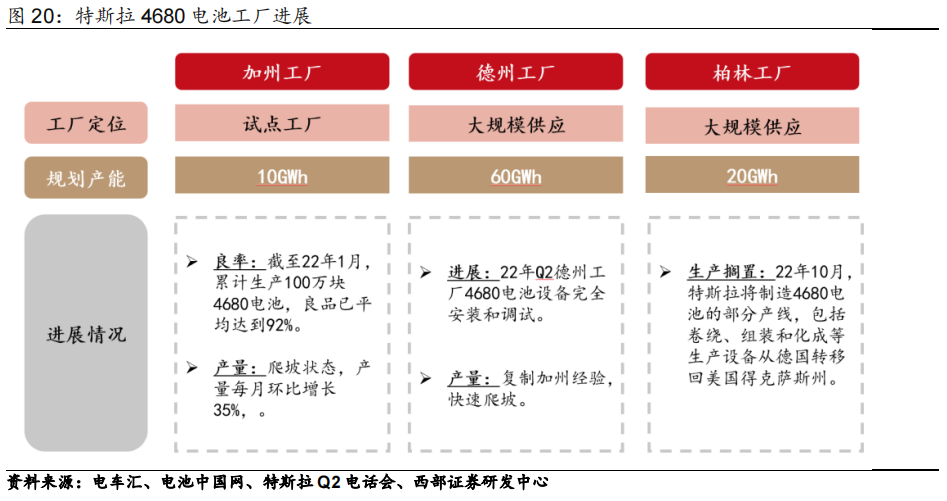

特斯拉生产制造革命:一体化压铸+4680CTC汽车产业约每四十年出现一次生产制造革命,从福特流水线生产到丰田精益生产,再到大众平台化模块化生产,每一次汽车生产革命的领导者均将在之后的市场竞争中占据明显优势。一体化压铸+4680CTC,特斯拉正在引领汽车产业新一轮的生产制造革命。一体化压铸+4680CTC针对冲压焊接+总装的生产制造革命特斯拉引领一体化压铸从0到1,降本增效实现极致制造:特斯拉一体化压铸拓展至前地板。根据特斯拉公告显示,2020 年特斯拉公布 Model Y 一体化压铸后地板方案,可将零件个数由 70 个减少至 1~2 个;2022 年 Q1 财报公布德州奥斯汀工厂生产的一体化压铸车身方案,可将前&后地板零部件数量从 171 个减少至 2个,焊接点数量减少超 1600 个。

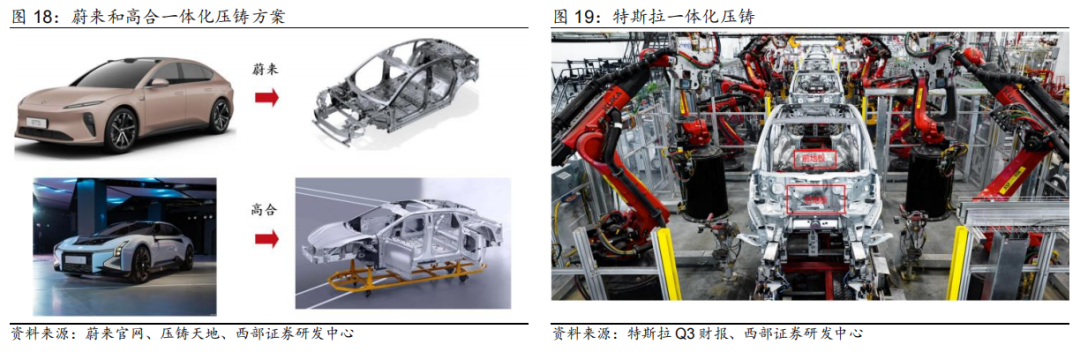

新势力和自主品牌迅速跟进,压铸件外采为当前主流方式主机厂一体化压铸件有采购和自制两种模式,当前外购更具有经济性,企业以外购为主,第三方压铸厂享受赛道高景气: 一体化压铸前期投入较大,需要足够的销量来摊销成本。铸岛固定成本较高,在产业初期,单一车企对一体化压铸件的需求难以满足,相比之下压铸厂更能具有规模效应。 目前技术尚未成熟,毛利率偏低。设备等仍在不断进步完善,且工艺上目前良率仍较低,对应毛利率低,自制可获得的超额收益有限。人才资源有限。压铸厂、表面处理等掌握技术的人员有限,需要时间培养团队,而新能源车开发周期有限,企业现阶段会选择外购。 造车新势力抢先跟进一体化压铸。蔚来、小鹏、高合均已携手第三方压铸厂,快速布局一体化压铸车型: 蔚来与文灿合作 ET5 一体化压铸车身后地板。蔚来 ET5 采用一体化压铸后地板,一体铸造工艺使车身后地板重量降低 30%,同时后备箱空间增加 11L。2021 年 11 月,文灿 6000T 超大型压铸岛成功试模,2022 年 4 月文灿 9000T 超大型压铸岛在天津雄邦工厂试制成功,预计 9 月份开始量产。 小鹏汽车携手广东鸿图布局一体化压铸。2022 年 1 月,广东鸿图 6800T 底盘一体化结构件正式下线。2022 年 9 月,力劲集团和广东鸿图联合发布了 12000T 超大型压铸单元。 高合汽车与拓普合作的一体化超大压铸车身后舱于 2022 年 2 月下线。本次 7200T压铸机生产的超大型结构件长宽分别近 1700mm 和 1500mm,实现 15~20%的减重,整个开发周期缩短 1/3。

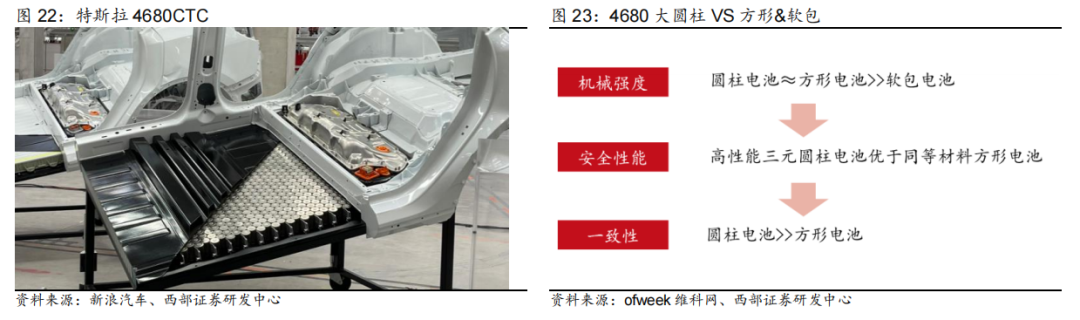

4680大圆柱量产在即,产业链迎来历史机遇4680电池量产在即,新车型将快速拉动需求: 特斯拉 4680 电池良率快速提升,预计 22 年底实现量产。特斯拉生产 4680 电池的工厂有三个,分别为加州工厂、德州工厂和柏林工厂。其中:1)加州工厂良率初步满足生产条件,预计 22 年底实现量产;2)德州工厂复制加州经验,预计爬坡迅速,22 年底月产量与加州工厂持平;3)柏林工厂量产搁置,除电极外设备预计可能转移到德州工厂。

4680 电池供不应求,新车型将进一步拉动电池需求。目前 4680 大圆柱电池主要供应model Y,但 model Y 同时有 2170 电池和磷酸铁锂电池支持,4680 电池量产进度不影响 model Y 产量;而规划在 2023 年推出的 Cybertruck、semi 和 Roadster 均只使用4680 电池,仅以 Cybertruck 为例,若其于 2023 年上市交付,23 年全年合理销量 10 万辆,单车带电量 207KWh,则对 4680 电池的需求量将达到 20GWh,因此 4680 大圆柱量产进度或将影响新车型的交付时间和销量。

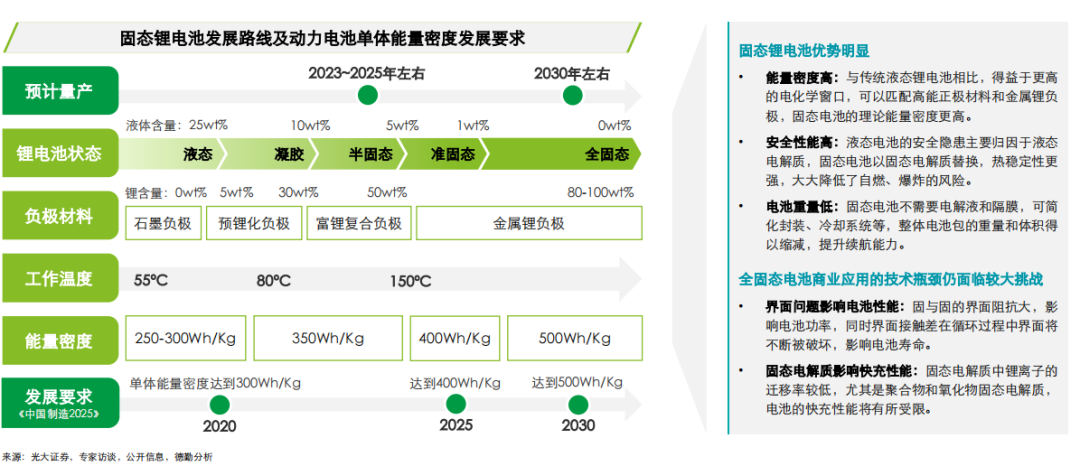

多家主机厂押宝4680,配套产业链齐发力多家主机厂跟进布局,4680 电池再获宝马力挺。4680 大圆柱电池得益于成本和性能优势,受到多家主机厂青睐,预计未来在中高端车型的渗透率会继续提升: 宝马集团于 22 年 9 月官宣,将从 2025 年起率先在集团新一代电动汽车——“新世代”车型上配装 46 系大圆柱电芯,预计需求达 100-120GWh。 蔚来汽车正在自研 4680 电池,供给蔚来及子品牌阿尔卑斯(ALPS),并计划 2024年推出 800V 高压平台 4680 电池包,搭载到蔚来第三代平台(NT3)的车型中。奔驰、Lucid、Rivian、蔚来、小鹏、一汽、江淮等车企也在积极筹划布局 46 系列大圆柱电池。CTC+4680互相适配,或为结构优化最优解CTC 对于电芯本征安全性、一致性和机械性能要求提升。CTC 技术中,电芯将直接安装在底盘上,对电芯要求有所提升,主要表现为: 机械性能提升:电芯作为车身结构件一部分,需要有一定的机械强度; 本征安全性提高:电芯参与碰撞受力,在缺少模组和电池包保护的情况下,CTC 技术对于电芯本身的安全性提出了更高的要求; 一致性要求提升:由于 CTC 是将电池通过结构胶固定在底盘上面,一旦发生事故或电池组损坏的情况将增加拆解维修的成本,电池组集成度较高无法选择更换有故障的模块,要求电池具有较高的一致性。 4680+CTC 或为结构优化最优解。4680 大圆柱采用钢壳技术,机械强度高,相比之下,软包电池不适合做 CTC;相比于方形电池,圆柱电池由于单体容量更小、安全性高,标准化程度高、一致性更好的特点,或为结构优化最优解,更加适配 CTC 技术。

固态锂电池发展展望

液态锂电池难以实现中长期动力电池能量密度发展要求,固态锂电池优势显著,但仍有极大的技术难题待突破。

固态电池发展对锂需求的影响动力电池需求的大幅上升将成为全球锂行业上游需求的主要增长动力,固态电池的发展将丰富负极材料端的锂应用场景,预锂化和金属锂负极等应用将对锂需求有显著拉动作用。

固态电解质技术路线固态电解质目前主要有三大技术路线,聚合物最早实现商业化但存在致命缺点,氧化物体系目前进展较快,而硫化物处于开发进度早期但潜力巨大。

国内外固态电池研发及产业化现状锂电/电池企业及整车企业都积极布局固态电池技术,但目前行业尚处于半固态向全固态发展的阶段,全固态电池的技术难题仍有待解决,真正实现产业化及规模上车仍需要较长时间。

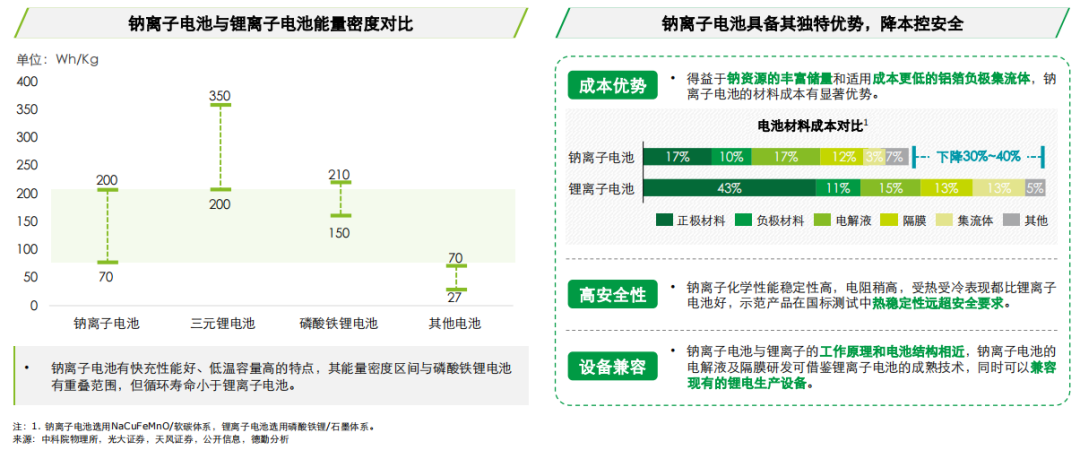

钠离子电池的特性与优势

锂离子电池发展远期将受锂资源短缺限制,资源储备丰富、具备成本和安全性优势的钠离子电池路线崭露头角,未来或将成为电池行业的重要备选路线。

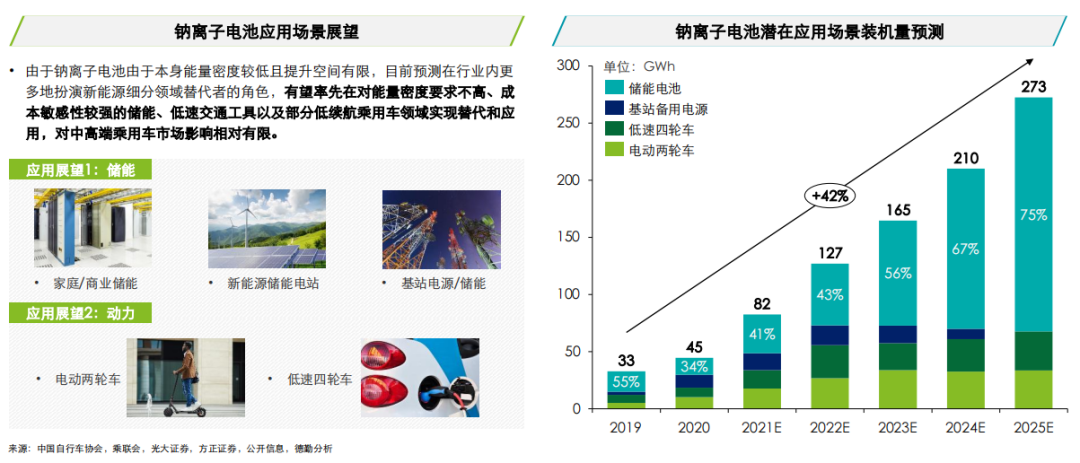

钠离子电池的应用场景

钠离子电池在储能场景具有巨大的应用潜力,未来预期将形成钠电与锂电互补的格局。

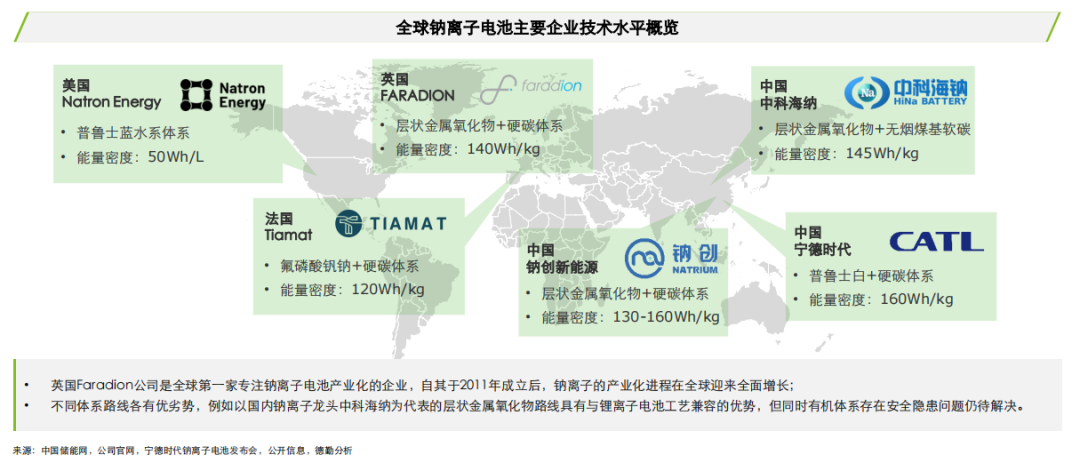

钠离子电池全球发展进程

全球钠离子电池的产业化进程仍在导入期,我国企业的钠离子电池技术水平已处于国际领先地位。

动力电池技术发展对锂电及电池企业的启示

基于锂电池中期到远期的发展趋势,锂电及电池领军企业需要从战略高度思考以下问题:

整体战略规划:

企业是否有3-5年、5-10年匹配自身技术特点的、清晰合理的电池技术路线图?对电池技术的商业化应用及产能建设有哪些规划?企业电池产品的优势、定位和核心应用领域是什么?如何看待与上下游企业的关系?是否需要切入上游锁定电池材料甚至锂资源等原材料?与下游整车企业以供应关系为主还是建立战略合作关系?

技术研发布局:

中短期:面对材料体系迭代升级和结构革新两条主要技术发展路线,企业选择或侧重哪条路线?如何平衡或布局不同技术路线的研发投入,加速电池的研发进程和技术突破以应对行业内的激烈竞争?

长期:研发目标聚焦固液混合电池,还是将半固态作为过渡方案坚持以全固态形式为终极目标?研发投入和技术布局要达到何种深度?如何避免“踏空”?面对液态到固态较大的产线改造,是提前规划还是暂时观望?

远期:面对远期锂资源短缺对行业的制约,企业目前有什么战略考量及备选方案?考虑企业的可持续发展,是否需要储备其他材料体系电池的技术?是否考虑切入与锂电池原理相近的钠电池技术开发?

审核编辑:郭婷

-

锂离子电池

+关注

关注

85文章

3243浏览量

77785 -

新能源汽车

+关注

关注

141文章

10572浏览量

99705

原文标题:总结| 动力电池技术发展趋势及思考

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

朗凯威锂电池定制 电瓶车锂离子电池工作原理 锂电池工作放电充电过程

锂铁电池和锂电池的区别

通信电源系统的守护者:锂离子电池

工商网监

工商网监

评论