功率半导体市场前景巨大 国内企业有望迎来黄金发展期

功率半导体市场前景巨大 国内企业有望迎来黄金发展期

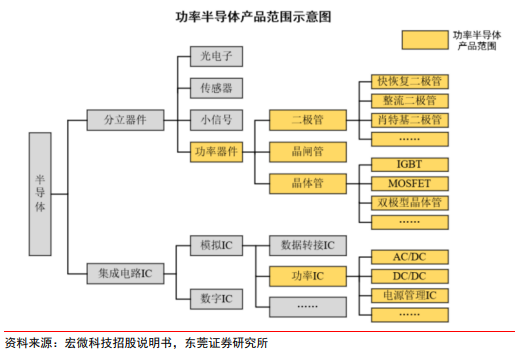

功率半导体是电子装置中电能转换与电路控制的核心,在电子电路中起到功率转换、功率放大、功率开关、线路保护和整流等作用,主要用于改变电子装置中电压和频率、直流交流转换等,下游应用广泛,几乎涵盖所有电子制造业。近年来,功率半导体的行业市场规模稳健增长。

按类别划分,功率半导体可分为功率器件和功率IC两大类,按照器件结构,功率器件主要包括二极管、晶体管和晶闸管,晶体管根据应用领域和制程不同又可分为 IGBT、MOSFET 和双 极型晶体管等;功率 IC 属于模拟 IC,包含电源管理 IC、驱动 IC、AC/DC 和 DC/DC 等。

MOSFET是最基本的器件,多用于击穿电压低于200V的应用。IGBT可看作是双极结晶体管和 MOSFET 的混合体,它的开关波形较慢,但很适合硬开关拓扑结构,用于大功率应用。

MOSFET、IGBT、SiC等功率器件产品较大程度依赖进口。耗散功率大于5瓦的晶体管一般为功率器件。我国耗散功率≥1瓦晶体管的进出口规模逐年增长,且进口规模增速大于出口规模 。IGBT属于功率晶体管中技术壁垒较高的产品,我国起步较晚,还存在较广阔的进口替代空间。

2、功率半导体,市场前景巨大

2022年上半年以来,受新冠疫情反复影响、加之局部地缘冲突等因素,全球集成电路产业发展景气度持续下行,消费类与汽车、光伏、风电等领域开始出现结构性分化。其中传统电子产品需求萎缩,但新能源、大数据、云计算、5G通讯、汽车电子等领域的景气度仍然比较旺盛。

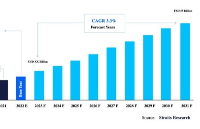

在新能源车、光伏、风电和储能等的带动下,全球功率半导体市场规模正在加速成长。在汽车电子领域,与传统汽车相比,新能源汽车需要用到更多传感器与制动集成电路,新能源汽车单车半导体价值将达到传统汽车的两倍,同时功率半导体用量比例也从20%提升到近50%。

功率半导体的市场规模在全球半导体行业的占比在8%-10%之间,有数据显示,2024年全球功率半导体市场规模增长至522亿美元,其中中国功率半导体市场规模有望达到206亿美元。

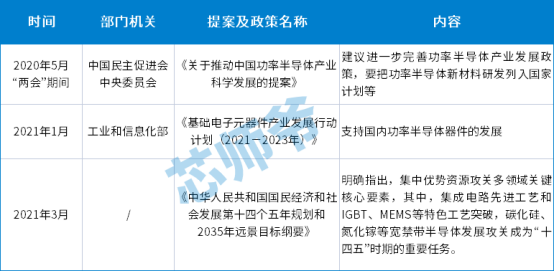

在全球“碳达峰”“碳中和”的背景下,功率半导体成为可再生能源和高效负载能源网络的关键。面对功率半导体市场巨大的前景,除了英飞凌、意法半导体这些国外厂商之外,国内厂商在政策扶持下也纷纷抢占市场,第三方数据显示,自2021年以来,有22家国内功率半导体企业完成融资。做碳化硅功率器件的基本半导体、蓉矽半导体,以及芯片和半导体分立器件的粤芯半导体,接连完成多笔融资。华润微11月7日在投资者互动平台表示,公司目前碳化硅功率器件的产能有1,000片/月,公司有扩产计划。

3、国内主要功率半导体企业

士兰微

成立于1997年,前身是杭州士兰电子有限公司,目前主要产品是集成电路及相关的应用系统和方案,主要从事 MCU、LED 驱动芯片以及 MEMS 等集成电路芯 片以及包括 MOSFET、二极管、IGBT 等半导体功率器件产品。前为国内较大的以“设计制 造一体”(IDM)模式为主要经营模式的综合性半导体产品公司,主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类,相关产品广泛应用于工业、新能源 汽车、新能源发电和家电等领域。士兰微从功率半导体芯片设计业务开始,逐步搭建了特色工艺的芯片制造平台,形成 IDM 的经营模式。士兰微陆续完成大功率 IGBT、多芯片 高压 IGBT 智能功率模块、超结 MOSFET、高压集成电路等产品的研发、设计,功率半导 体产品线不断丰富。根据 IHS Markit 数据,2019 年士兰微在全球 IGBT 单管市场份额约为2.2%,市占率排名位列全球第 10 位;在全球IPM 模块市场份额约为 1.1%,市占率排名位列全球第9位。

华润微

成立于 2003 年,是国内领先的拥有芯片设计、晶圆制造、封装 测试等全产业链一体化经营能力的不同企业,产品聚焦于功率半导体、智能传感器与智 能控制领域,为客户提供丰富的半导体产品与系统解决方案。公司产品设计自主、制造 全程可控,在分立器件及集成电路领域均已具备较强的产品技术与制造工艺能力,形成 了先进的特色工艺和系列化的产品线。公司是中国最大的 MOSFET 供应商,在国内 MOSFET 市场占有率仅次于英飞凌和安森美。

宏微科技

成立于 2006 年,自成立以来一直专注于功率半导体芯片、单 管和模块研发及应用,在 IGBT、FRED 芯片及模块方面进行了深入设计,积累了丰富的 设计和制造经验。公司主营业务系以 IGBT、FRED 为主的功率半导体芯片、单管、模块和 电源模组的设计、研发、生产和销售。

华微电子

成立于 1999 年,是集功率半导体分立器件设计研发、芯 片加工、封装测试及产品营销为一体的高新技术企业,拥有多条功率半导体分立器件及 IC 芯片生产线,主要生产功率半导体分立器件及 IC,应用于消费电子、节能照明、计算 机、PC、汽车电子、通讯保护与工业控制等领域。华微电子目前已建立了从高端二极管、 单双向可控硅、MOS 系列产品到第六代 IGBT 功率器件的产品体系。根据 IHS Markit 数 据,2019 年华微电子在全球 IPM 模块市场份额约为 0.8%,市占率排名位列全球第 10 位。

4、小结

功率半导体是电路转换与电能控制的核心,未来汽车电子、光伏/风电、5G基建等下游领域驱动行业快速发展。我国目前是全球最大功率半导体消费国,行业产业规模增速快于全球,但功率半导体器件自给率较低,在器件的生产制造和自身消费之间存在巨大供需缺口;此外,我国处于功率半导体供应链的相对末段,产品以低功率半导体器件为主,在高附加值、市场份额更大的中高档产品领域话语权较弱,与国外企业存在较大差距,国产替代空间广阔。近年来,在行业快速发展、半导体领域国产替代加速、产业技术升级和国家产业政策扶持等多重利好加持下,我国功率半导体企业有望迎来黄金发展期。

审核编辑:郭婷

-

集成电路

+关注

关注

5387文章

11512浏览量

361538 -

半导体

+关注

关注

334文章

27252浏览量

217917 -

功率半导体

+关注

关注

22文章

1148浏览量

42941

原文标题:功率半导体:国产替代加速中

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

NPU的市场前景与发展趋势

智算中心步入黄金发展期:技术创新与产业融合共绘未来蓝图

雅通机电 为半导体企业提供电力保障

国产FPGA的发展前景是什么?

中国乘用车联网市场迎来黄金发展期

中国半导体行业迎来黄金发展期,预计五年内产能将激增40%

国内半导体龙头企业的自动化转型之旅

RISC-V在服务器方面应用与发展前景

RISC-V在服务器方面的应用与发展前景如何?刚毕业的学生才开始学来的及吗?

碳化硅功率器件的应用与市场前景

2029年衬底和外延晶圆市场将达到58亿美元,迎来黄金发展期

工商网监

工商网监

评论