2030年规模超2万亿美元,全球电动汽车市场现状与趋势

2030年规模超2万亿美元,全球电动汽车市场现状与趋势

每年1-2万亿美元的市场规模,这是一个非常大的赛道,也是一个强大的风口。

对于中国企业,尤其是制造业来说,是一个非常难得的机会,中国既是全球最大的消费市场,也是全球最大的制造国,有着无与伦比的优势。

毫无疑问,电动汽车将是未来10年发展最快的产业之一。

前十年是萌芽发展期,后十年则是井喷爆发期,不出意外,未来的产业格局将会在此时间段形成。

目前的电动汽车产业现状是怎样的,未来的趋势又会是怎样的?本文根据国际能源署(IEA)公布的数据,浅析一二。

01现状:中国产销独领风骚

1、中国电动汽车销量占据全球一半份额

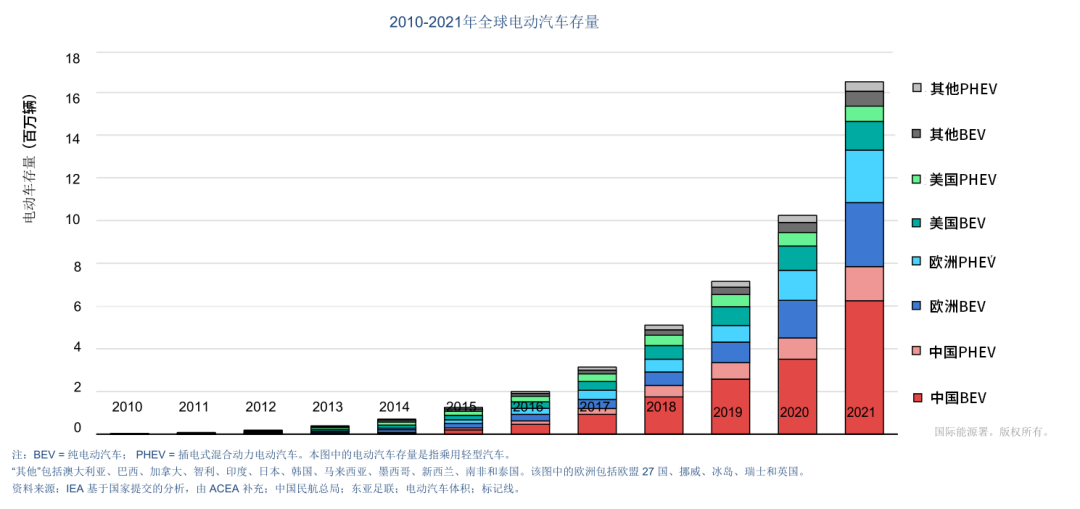

自2010年到2021年,电动汽车产业的增速不断加快。

2012年全球售出了12万辆电动汽车,到了2021年,一周内全球就售出了12万辆电动汽车。2016年的存量才堪堪达到200万辆,2021年则超过了1600万辆。可见增速之快。

汽车市场整体来看,2021年电动汽车的销量虽然只占了汽车整体销量的9%,但汽车销量的所有净增长均来自电动汽车,可见燃油车销量下滑、电动汽车销量上涨。

2021年,中国市场电动汽车的销量是330万辆,欧洲市场的销量是230万辆,美国市场的销量是63万辆,这三大市场占据95%以上的销量,其中中国市场的销量占据全球销量的一半。

中国市场2021年330万销量里,纯电动汽车达到了270万辆,占比达到82%。电动汽车的销量占整体汽车销量的16%,比2020年提高了9个百分点,就目前来看,电动汽车在中国市场的劲头十足。

截止2021年年底,中国电动汽车的保有量是780万辆,是全球最大的电动汽车保有量市场。

欧洲的电动汽车市场,增速也不容小觑。其近5年的复合增长率达到了61%,比中国市场多了3个百分点。其电动汽车销量份额占据了汽车总销量的17%,比中国市场的份额还高了1个百分点。

将欧洲市场细分,电动汽车销量最大的国家是德国,市场份额最高的是挪威、冰岛,当然因为市场体量不同,数据仅供参考。

欧洲市场和中国市场有一个区别是,中国市场纯电汽车占据份额较大,欧洲则是纯电与插电混动(电力为动力源)平分市场。

美国的电动汽车市场近几年增长缓慢,但有喷发的趋势,2021年销量是65万辆,超过了前两年销量之和,其中一半的销量被特斯拉承包,因此,美国市场的电动汽车车型也相对较少。

2、电动汽车车型超450款,SUV是最爱

截止2021年,全球电动汽车共有超过450款车型,近五年新车型的复合年增长率为 34 %,从此可以看出,一是参与电动汽车的车企越来越多,二是车企对电动汽车的偏重越来越大。

中国市场的电动汽车车型近300款,几乎比欧洲市场车型多了一倍,约是美国市场车型的5倍。

在这些车型当中,几乎一半的车型是SUV,以中国市场为例,小型车型(例如五菱宏光mini)的占比是全球最高的市场,但也仅有13%,中型车型约是小型车型的两倍。在欧美市场,大型车型和SUV车型总和超过了其他车型。

而之所以SUV成为最爱,两个方面的原因,一是用户对于大空间的车型格外钟爱,二是对于汽车制造商来说,SUV和豪华车的利润更加可观。

对于SUV和豪华车来说,车型大重量也就更重,消耗的动力也就越多,因此,目前这类车型更多的是采用插电混动的模式。

在绝大数市场中,三分之二的电动汽车车型是SUV和大型车型,当然因为购买力的差异,不同市场受欢迎的车型也不相同,比如印度最畅销的纯电SUV是塔塔汽车旗下的Nexon。

3、政策积极推动,份额占比逐渐下降

在全球电动汽车市场,2021年消费者的支出近2500亿美元(约合人民币1.76万亿元),补贴、减税等政府政策性支出近300亿美元(约合人民币2100亿元),合计下来近2万亿元。

对于电动汽车产业的快速发展,有很大原因是政策推动,其中对纯电汽车倾斜更大。

中国是最早支持电动汽车发展的国家,2016年政府对消费者补贴超过40亿美元,超过了欧美国家的补贴之和,2018年达到小巅峰后补贴有所下降,2021年突然猛增两倍,达到了120亿美元。

欧洲国家的补贴从2020年开始猛增,增幅约为50%,2021年的补贴也达到了120亿美元,其中德国的政策支持力度最大。

而美国近六年政府对于电动汽车的消费补贴不温不火,始终保持在20亿美元左右。

虽然政府的支出增加,但政府的支出在整体的消费占比逐渐下降。比如相较2020年,2021年中国每辆电动汽车的政府支出从约5000美元降至3750美元,美国从2300美元增长至3200美元,虽有增加但比2019年的4500美元低了不少。

这也显示出电动汽车消费市场正在逐步走向常态化。

4、中国市场电动汽车售价低于全球均价

2021年,纯电汽车全球销售加权均价略高于3.6万美元,插电混动的销售加权均价约为5.1万美元,如果不算中国市场,前者的均价是5万美元,后者的均价是5.7万美元。

中国市场硬生生拉低了全球市场的均价。这是因为中国市场足够大,中小型车辆销售情况良好,比如五菱宏光mini,且产业链完整,生产成本更低。

2021年,中国市场纯电汽车销售加权平均成本约为2.7万美元,插电混动销售加权成本约为4万美元,同欧洲市场相比,前者低了1.3万美元,后者低了1.8万美元,足矣可见中国在电动汽车生产方面的优势。

美国市场因为受特斯拉影响,不管是生产成本,还是销售均价,均不低。

5、两轮、三轮、电动轻型商用车的现状

两轮/三轮电动自行车/电动摩托车算是中国的“特产”,2021年全球新注册量刚刚超过1000万辆,其中近950万辆在中国。

仅次于中国市场的东南亚市场,销量也是一般,2021年印度市场销售约30万辆,越南市场销售约23万辆。

电动轻型商用车 (LCV) 的增速非常快,2021年全球销售增速达到了70%,但市场份额较小,仅为2%。

其中中国是第一大市场,2021年销售了8.6万辆,欧洲是第二大市场,2021年销售了6万辆。韩国的增速最快,但2021年也仅销售了2.8万辆。

电动轻型商用车较为特殊,因为行驶里程较短、路线也相对固定,充电更为方便,因此电池跟乘用车比起来也更小,行驶速度也更慢一点,这就导致这只能是一个小众市场。

6、重型电动客车、卡车的现状

2017年,中国市场电动卡车的注册量占全球市场的100%,也就是2017年以前,只有中国销售电动卡车。四年来,全球电动卡车销售有所增长,但在2021年,中国市场的注册量仍占据全球90%的市场份额。

2021年,全球电动重型卡车的保有量为6.6万辆,全球电动客车的保有量为6.7万辆,前者占总量的4%,后者占总量的0.1%。

用于班车、公交的电动巴士,目前除了中国市场外,印度正在敲定超5500辆的招标。

目前来看,受续航、充电和政策等因素影响,电动重卡、客车的发展还是相对缓慢。

7、基础充电设施正在快速增长

中国的电动汽车产销能独领风骚,除了提前布局产业外,充电设施也是重要的影响因素之一。

数据显示,截止2021年,全球约有180万个充电桩,其中常规充电桩占三分之二,快速充电桩占三分之一。其中2021年安装了近50万个充电桩,增速达到了37%,数量超过了2017年公用充电桩总和。

中国的公共充电桩也就是商用充电桩,截止到2021年,中国的快速充电桩达到了47万个,快速充电桩占全球85%的数量,常规充电桩占全球55%的数量。

2015—2020年,中国新增充电桩的年均增长率达到了60%,2021年增速放缓,为35%,欧洲排名第二,增速为30%。

截止2021年,欧洲的细分市场里,荷兰拥有8万个常规充电桩,法国拥有5万个,德国拥有4万个,英国拥有3万个,意大利拥有2万个。美国的数量相对较少,常规充电桩为9.2万个,几乎与韩国持平。

快速充电桩方面,欧洲约超5万个,美国约有2.2万个,韩国约有1.5万个。目前来看,随着制造成本的降低、政策的支持和消费者的需求增加,全球快速充电设施的增速超过了常规充电设施。

02趋势:2030年电动汽车,全球存量可能达3.5亿辆

关于电动汽车未来的趋势,不能仅以市场数据分析,政策的推动也至关重要。就目前而言,不论是各国政府,还是各个企业,均在推动其快速发展。

1、2030年全球销售额可能会超2万亿美元

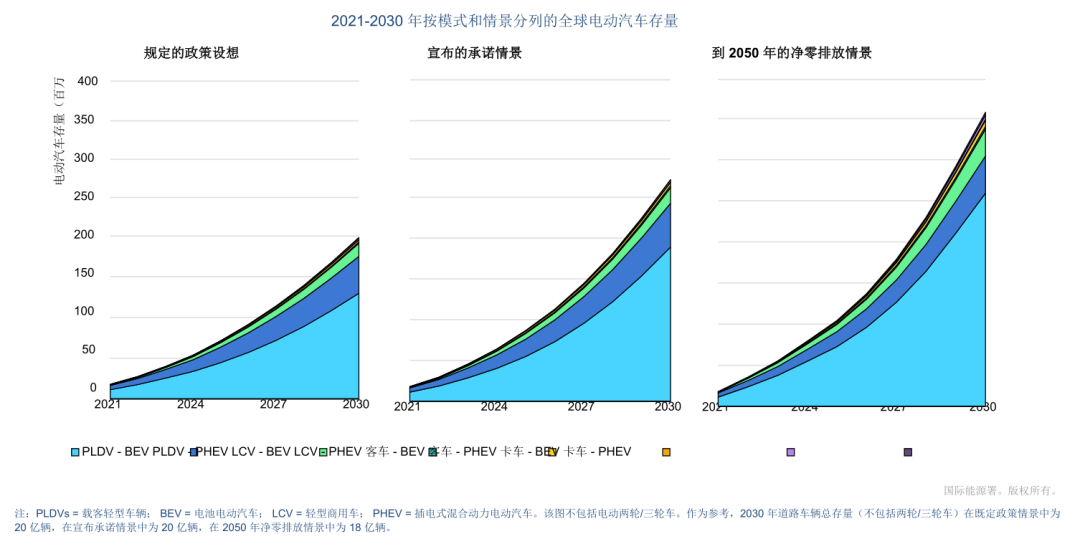

A、按照既定政策,也就是各国目前对汽车产业或交通运输行业的要求,到2030年,全球电动汽车的存量将达到2亿辆,年均增长超过30%。

按照这个设想,到2025年,全球电动汽车销量将达到1800万辆,到2030年,全球电动汽车销量将达到3000万辆。

同时,如果目标达成,到时全球电动汽车的数量将占到汽车总数的10%左右。

B、按照承诺情况,也就是目前各国政府及企业对电动汽车扶持、购买等承诺,到2023年,全球电动汽车的存量将达到2.7亿辆。

按照这个设想,到2030年,全球电动汽车销量将达到4500万辆,存量将会占汽车总量的14%左右。

C、按照2050年全球净零排放的设想,到2023年,全球电动汽车的存量将达到3.5亿辆。

按照这个设想,到2030年,全球电动汽车销量将达到6500万辆,存量将会占汽车总量的20%左右。

综合这三个不同的情景来看,到2030年,全球电动汽车的存量将会在2亿—3.5亿辆之间,2030年全球销辆将会在1800万—6500万辆之间,如果销售加权均价按目前的3.6万美元计算,到时的全球年销售额将在6480亿—2.34万亿美元之间,毫无疑问,这在目前及未来,将是一个超级大市场。

在未来10年内,主流还是乘用车,会占据绝对地位,但电动巴士、中型重型卡车也有不小的市场,到2030年,电动巴士的存量将超过300万辆,中型重型卡车的存量也会超过300万辆,如果能拿下这两个细分赛道,也是一块诱人的蛋糕。

按国家细分市场,目前电动汽车的三大市场中欧美将会未来继续领跑。

综合各方因素,中国市场将会在2023年实现电动汽车销量占汽车总销量的20%,到2030年,这一数据将会达到45%,这也意味着到时电动汽车将会与燃油车平分市场。

欧洲市场到2030年,电动汽车销量将会占汽车总销量的35%—50%,美国这一数据将会在20%—50%之间。

综合来看,到2030年,全球主要市场,电动汽车的销量至少会占到汽车总销量的20%以上。

2、电力需求与充电桩的趋势

2021年,全球电动汽车大约消耗了55TWh电力,相当于捷克一个国家一年的用电量,占全球总用电量不到0.5%。

到2030年,全球电动汽车对电力的需求大概在780—1100TWh,至少会占到全球总用电量的2%。按这样的电力需求计算,每天会取代约340万桶汽油和柴油。

按照这个趋势下去,电动汽车充电所产生的电费将从会2021年的85亿美元,增长到2030年的1350亿美元,最高可能会达到1900亿美元。

俗话说要想富先修路,制约电动汽车发展的因素离不开充电桩,按照电动汽车的趋势,到2030年,全球每年需要增加2200万充电桩。

当电动汽车完全普及后,充电可能会催生出一个较大的市场,以中国市场为例,跟加油站相比,充电桩也许并不怎么便利,三四线城市或者农村更多的是需要家庭私人充电桩,且家庭电费至少比商业电费低一半。

按照政策、需求、价格、当下的数据整体来看,2021 年,全球私人充电桩(住宅和工作场所)的估计数量为 1500 万,到2030年,私人充电桩的数量会占到总充电桩数量的90%。因为私人充电桩的功率低,因此装机容量可能会占到总装机容量的65%。

所以,短期来看,提早布局商业充电桩,能将效率做到最大化,长期来看,私人充电桩的设备制造与服务会有大市场。

除了销量与充电设施,对于电动汽车来说,还有一项非常重要的配件,那就是动力源电池,电池很难表述其趋势,因为其是随着汽车产量而定,但肯定比汽车产量大,随着电动汽车越来越多,里程越来越长,更换电池就成了强需求。

目前全球电池市场里,中国市场也是处于领先地位,2021年电动汽车电池产能为655GWh,占全球电动汽车电池产能的76%。

结语:

每年1-2万亿美元的市场规模,这是一个非常大的赛道,也是一个强大的风口。

对于中国企业,尤其是制造业来说,是一个非常难得的机会,中国既是全球最大的消费市场,也是全球最大的制造国,有着无与伦比的优势。

但是,虽然风口这么大,这不一定参与了就能分一杯羹,而是从用户的需求与痛点出发,做出用户满意的产品。

-

电动汽车

+关注

关注

156文章

12058浏览量

231039

发布评论请先 登录

相关推荐

鸿腾精密投5000万美元,入局沙特电动汽车市场

特斯拉占据美国加州电动汽车市场超过50%份额

国产电动汽车拿下全球66%市场,但90%芯片仍依赖进口

中国电动汽车全球市场占比66%,超九成芯片依赖进口

浅析电动汽车市场及充电站数据分析与研究

电动汽车市场及充电站数据分析与研究及解决方案

抢占SiC,谁是电动汽车市场的赢家?

工商网监

工商网监

评论