集成电路封测厂商甬矽电子上市!首日涨幅达60.63%,总市值突破122亿元

集成电路封测厂商甬矽电子上市!首日涨幅达60.63%,总市值突破122亿元

电子发烧友网报道(文/刘静)11月16日,甬矽电子(宁波)股份有限公司(以下简称:甬矽电子)在上交所科创板成功挂牌上市。

发行6000万股,发行价格为18.54元/股,募资总额为11.12亿元,较原计划募资缩水近4亿元。今日开盘价29.78元/股,开盘涨60.63%,上午收盘价30元/股,上涨61.81%,总市值达122.30亿元。

甬矽电子无疑是国内封测行业杀出的一匹黑马,2017年11月才成立,2019年便已经在国内独立封测企业中排名第11,在内资独立封测企业中排名第6。

天眼查显示,甬矽电子此前共完成了四轮融资,得到联合资本、元禾璞华、香农芯创、华登国际、中金资本等21大知名投资机构的青睐。公司的控股股东是浙江甬顺芯电子有限公司、实际控制人是王顺波,它们分别控制公司25.73%、37.35%的股份。此外,王顺波还担任公司的董事长兼总经理,拥有全球最大封测一体企业日月光10年的工作背景,2021年度从甬矽电子领取114.05万元薪酬。

四年营收暴涨52倍,主打SiP先进封装,最大应用领域是AP类SoC芯片

甬矽电子大量创始人及核心技术人员来自国际封测大厂日月光及长电科技,依托在集成电路封测领域技术的快速提高和突破,甬矽电子业绩增速持续加快,四年营收暴涨52倍。

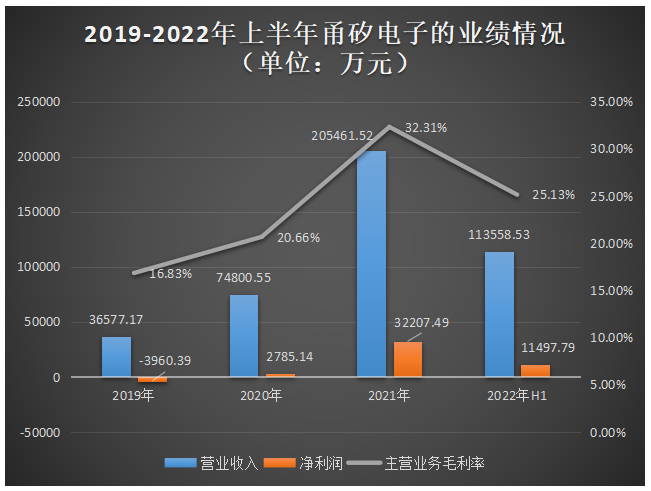

具体而言,2018年-2021年实现的营业收入分别为0.39亿元、3.66亿元、7.48亿元、20.55亿元,从2018年到2021年增长了52.69倍,年均复合增长率为274.85%。在归母净利润方面,甬矽电子同样处于高速增长,在2020年扭亏为盈后,2021年同比增长1156.40%。甬矽电子的盈利能力在2019年至2021年间也出现大幅提升,主营业务毛利率2020年提升3.83个百分点、2021年提升11.65个百分点。

对于2018年至2021年业绩增幅较大,甬矽电子称主要有三大原因,分别为集成电路行业增长较快,客户需求旺盛;公司市场地位及客户认可度逐年提高;公司供应能力的提升带动销量、收入规模快速增长。

今年上半年最新的业绩情况,甬矽电子实现营收11.36亿元,占2021年全年营收的55.28%,营收增速仍处于高位,这或许跟甬矽电子上半年新增芯河半导体科技(无锡)有限公司、南京金阵微电子技术有限公司、重庆物奇微电子有限公司等客户,以及老客户晶晨股份、翱捷科技大幅增加订单量有关。

不过上半年甬矽电子的净利润增速有所下滑,实现的归母净利润不到2021年全年的40%,主营业务毛利率较2021年也下滑了7.18个百分点。据了解上半年甬矽电子的主营业务毛利率之所以下降,主要是因为主要原材料价格大幅上涨、消费电子市场需求萎缩导致甬矽电子部分产品销售单价下降所致。

2021年、2022年上半年,甬矽电子的存货处于较高水平。招股书显示,2019年-2022年上半年甬矽电子存货账面价值分别为4959.49万元、9376.12万元、27887.65万元和34885.80万元,占流动资产的比例分别为15.39%、18.04%、28.36%和27.48%。未来如果甬矽电子未能及时调整库存水平,可能出现存货跌价的风险。

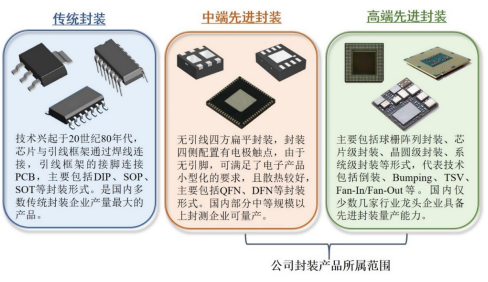

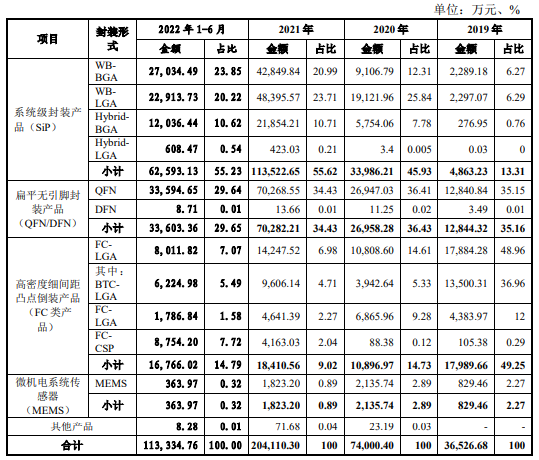

甬矽电子全部产品均为QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FC-LGA 等中高端先进封装形式,并在系统级封装(SiP)、高密度细间距凸点倒装产品(FC 类产品)、大尺寸/细间距扁平无引脚封装产品(QFN/DFN)等先进封装领域具有较为突出的工艺优势和技术先进性。

而目前甬矽电子的营收最大来源系统级封装产品(SiP),报告期内实现的业务收入分别为0.49亿元、3.40亿元、11.35亿元、6.26亿元,分别占主营业务收入的比例为13.31%、45.93%、55.62%、55.23%。2020年、2021年该业务表现强劲,收入同比增长分别高达593.88%、233.82%。

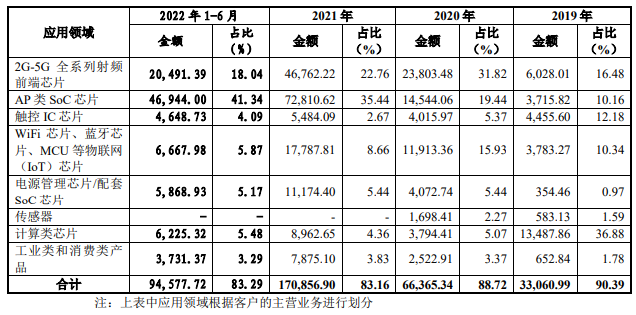

甬矽电子的产品主要应用于射频前端芯片、AP类SoC芯片、触控芯片、WiFi芯片、蓝牙芯片、MCU等物联网芯片、电源管理芯片、计算类芯片等。

曾在2019年计算类芯片是甬矽电子的第一大应用领域,占当期主营业务收入的比例为36.88%;而2020年2G-5G全系列射频前端芯片则成为甬矽电子产品的第一大应用领域,占当期主营业务收入的比例为31.82%。在此之后,AP类SoC芯片应用领域收入增长快速,超过了计算类芯片和2G-5G全系列射频前端芯片,成为目前甬矽电子的第一大应用领域,这两年分别占主营业务收入的比例为 35.44%、41.34%。

翱捷科技、唯捷创芯、晶晨半导体是其大客户

招股书显示,2021年甬矽电子的前五大客户是翱捷科技、唯捷创芯、晶晨半导体、星宸科技、飞骧科技,合计销售收入为9.03亿元,占当期总营收的比重为43.97%。

其中翱捷科技在2020年是甬矽电子的第四大客户,但2021年翱捷科技大幅增加采购量,较2020年增长了284.59%,成为2021年甬矽电子的第一大客户。

值得注意的是,2021年唯捷创芯、晶晨半导体也同样大幅增加对甬矽电子产品的采购量,销售收入分别同比增长117.64%、264.28%,成为2021年甬矽电子的第二大客户和第三大客户。

2022年上半年,甬矽电子对晶晨半导体销售WB-BGA等类型产品实现的销售收入甚至超过翱捷科技和唯捷创芯,成为当期甬矽电子的第一大客户,占当期收入比重为16.09%。

除上述提及的客户外,甬矽电子还与恒玄科技 、富瀚微、联发科、北京君正、鑫创科技、全志科技、汇顶科技、韦尔股份、深圳飞骧、锐石创芯、昂瑞微、星宸科技等行业内知名芯片企业建立了合作关系。

在原材料采购方面,甬矽电子产品所需的关键原材料——基板,主要是向国内的深南电路、兴森快捷、越亚半导体采购的。其中2019年越亚半导体是甬矽电子基板的第一大供应商,采购额为0.70亿元,占当期材料采购总额比例为34.13%;2020年-2022年上半年深南电路成为甬矽电子基板的第一大供应商,基板采购额分别为0.44亿元、2.13亿元、1.51亿元,分别占当期材料采购总额比例的14.58%、27.23%、34.81%。

此外引线框架材料,在报告期内甬矽电子一直是向苏州兴胜科半导体材料有限公司采购的,该材料在当期材料采购总额中的比例并不算太大,最高也没有超过8%。

与国内头部企业相比,甬矽电子营收、研发投入存在一定差距

根据市场调研机构Yole统计数据,全球集成电路封测市场长期保持平稳增长,从2011年的455亿美元增至2020年的594亿美元,年均复合增长率为3.01%。而我国封测行业,2009年至2020年年均复合增长率高达15.83%,2020年销售额同比增长6.80%。

未来封测行业发展趋势主要为:集成电路进入“后摩尔时代”,先进封装作用突显;先进封装将成为未来封测市场的主要增长点;系统级封装(SiP)是先进封装市场增长的重要动力;高密度细间距凸点倒装产品(FC)类产品在移动和消费市场发展空间较大;扁平无引脚封装产品(QFN/DFN)产品仍拥有较大容量的市场规模;微机电系统传感器(MEMS)封装市场增长会加快。

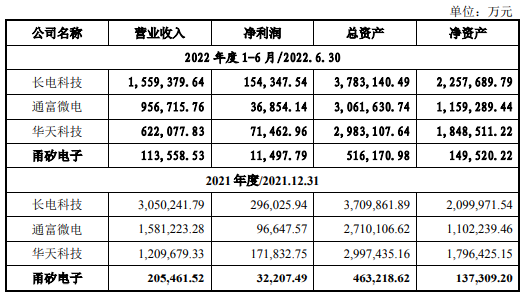

在封测行业,我国在全球市场上具有较强的竞争力。2020年全球前10名封测龙头企业中,中国大陆地区已有3家企业上榜,并能够和日月光、安靠科技等国际封测企业同台竞争,它们分别是长电科技、通富微电、华天科技,2020年在全球的排名分别是第三、第五、第六。

目前甬矽电子的竞争对手主要来自于国内封测行业龙头上市公司,也就是长电科技、通富微电和华天科技。

甬矽电子市场份额、固定资产规模等与长电科技、通富微电、华天科技存在较大差距。2021年,甬矽电子封装产品销量为2889094.92千颗,主要为先进封装产品,而当期长电科技先进封装销量为35657780千颗,以此计算甬矽电子2021年封装产品销量仅为行业头部企业的8.10%,在国内的市场份额仍然较低。

虽然近年甬矽电子的业绩一直处在高速增长,但2021年甬矽电子的营业收入与长电科技仍存在14倍左右的差距。

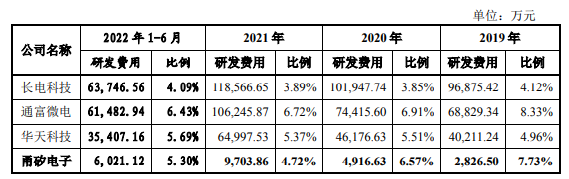

在研发方面,2019年-2022年上半年甬矽电子的研发费用分别为0.28亿元、0.49亿元、0.97亿元、0.60亿元,分别占当期总营收的比例为7.73%、6.57%、4.72%、5.30%。报告期内,甬矽电子与同行业主要可比公司研发费用及占营业收入的比重情况如下:

在研发投入金额上,资产规模较小的甬矽电子与长电科技、通富微电、华天科技行业头部企业存在较大差距。但是在2019年、2020年甬矽电子的研发费用率高于长电科技和华天科技,行业内研发费用率始终保持在较高水平的是通富微电。

从专利数量看,长电科技、通富微电的发明专利数量高达2406项、900项,而截至20222年6月底甬矽电子的发明专利数量仅88项,与同行业头部企业存在较大差距。

募资15亿,扩增高密度SiP射频模块产能等

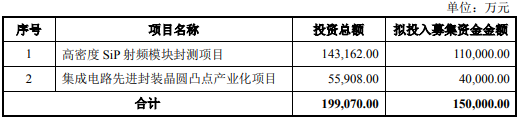

甬矽电子,拟公开发行不超过6000万股A股,募集15亿资金,投入“高密度SiP射频模块封装项目”和“集成电路先进封装晶圆凸点产业化项目”。这两大项目,预计总投资19.907亿元,实际募集资金15亿元,并不能满足项目的资金需求,甬矽电子表示项目资金缺口由公司自筹资金解决。

SiP封装产品是目前甬矽电子营收最主要的来源,此次甬矽电子将 11亿募集资金投入高密度SiP射频模块封装项目,旨在提高公司高密度SiP射频模块加工能力,扩大公司核心产品产量。该募投项目完全达产后,甬矽电子每月将新增14500万颗SiP射频模块封测产能。

集成电路先进封装晶圆凸点产业化项目拟投入4亿元募集资金,对公司现有工艺制程进行完善和升级, 在现有厂房内进行洁净室装修并引进全套晶圆“凸点工艺(Bumping)”生产线。通过实施此项目,甬矽电子可完善倒装类封装产品制程,补全自身生产工艺短板,项目建设完全达产后,将形成晶圆凸点工艺产能15000片/月。

未来,甬矽电子计划将战略发展方向延伸至晶圆级封装领域,通过实施晶圆凸点产业化项目布局“扇入型封装”(Fan-in)、“扇出型封装”(Fan-out)、2.5D、3D等晶圆级和系统级封装应用领域,继续丰富自身的封装产品类型。

发行6000万股,发行价格为18.54元/股,募资总额为11.12亿元,较原计划募资缩水近4亿元。今日开盘价29.78元/股,开盘涨60.63%,上午收盘价30元/股,上涨61.81%,总市值达122.30亿元。

甬矽电子无疑是国内封测行业杀出的一匹黑马,2017年11月才成立,2019年便已经在国内独立封测企业中排名第11,在内资独立封测企业中排名第6。

天眼查显示,甬矽电子此前共完成了四轮融资,得到联合资本、元禾璞华、香农芯创、华登国际、中金资本等21大知名投资机构的青睐。公司的控股股东是浙江甬顺芯电子有限公司、实际控制人是王顺波,它们分别控制公司25.73%、37.35%的股份。此外,王顺波还担任公司的董事长兼总经理,拥有全球最大封测一体企业日月光10年的工作背景,2021年度从甬矽电子领取114.05万元薪酬。

四年营收暴涨52倍,主打SiP先进封装,最大应用领域是AP类SoC芯片

甬矽电子大量创始人及核心技术人员来自国际封测大厂日月光及长电科技,依托在集成电路封测领域技术的快速提高和突破,甬矽电子业绩增速持续加快,四年营收暴涨52倍。

具体而言,2018年-2021年实现的营业收入分别为0.39亿元、3.66亿元、7.48亿元、20.55亿元,从2018年到2021年增长了52.69倍,年均复合增长率为274.85%。在归母净利润方面,甬矽电子同样处于高速增长,在2020年扭亏为盈后,2021年同比增长1156.40%。甬矽电子的盈利能力在2019年至2021年间也出现大幅提升,主营业务毛利率2020年提升3.83个百分点、2021年提升11.65个百分点。

对于2018年至2021年业绩增幅较大,甬矽电子称主要有三大原因,分别为集成电路行业增长较快,客户需求旺盛;公司市场地位及客户认可度逐年提高;公司供应能力的提升带动销量、收入规模快速增长。

今年上半年最新的业绩情况,甬矽电子实现营收11.36亿元,占2021年全年营收的55.28%,营收增速仍处于高位,这或许跟甬矽电子上半年新增芯河半导体科技(无锡)有限公司、南京金阵微电子技术有限公司、重庆物奇微电子有限公司等客户,以及老客户晶晨股份、翱捷科技大幅增加订单量有关。

不过上半年甬矽电子的净利润增速有所下滑,实现的归母净利润不到2021年全年的40%,主营业务毛利率较2021年也下滑了7.18个百分点。据了解上半年甬矽电子的主营业务毛利率之所以下降,主要是因为主要原材料价格大幅上涨、消费电子市场需求萎缩导致甬矽电子部分产品销售单价下降所致。

2021年、2022年上半年,甬矽电子的存货处于较高水平。招股书显示,2019年-2022年上半年甬矽电子存货账面价值分别为4959.49万元、9376.12万元、27887.65万元和34885.80万元,占流动资产的比例分别为15.39%、18.04%、28.36%和27.48%。未来如果甬矽电子未能及时调整库存水平,可能出现存货跌价的风险。

甬矽电子全部产品均为QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FC-LGA 等中高端先进封装形式,并在系统级封装(SiP)、高密度细间距凸点倒装产品(FC 类产品)、大尺寸/细间距扁平无引脚封装产品(QFN/DFN)等先进封装领域具有较为突出的工艺优势和技术先进性。

而目前甬矽电子的营收最大来源系统级封装产品(SiP),报告期内实现的业务收入分别为0.49亿元、3.40亿元、11.35亿元、6.26亿元,分别占主营业务收入的比例为13.31%、45.93%、55.62%、55.23%。2020年、2021年该业务表现强劲,收入同比增长分别高达593.88%、233.82%。

甬矽电子的产品主要应用于射频前端芯片、AP类SoC芯片、触控芯片、WiFi芯片、蓝牙芯片、MCU等物联网芯片、电源管理芯片、计算类芯片等。

曾在2019年计算类芯片是甬矽电子的第一大应用领域,占当期主营业务收入的比例为36.88%;而2020年2G-5G全系列射频前端芯片则成为甬矽电子产品的第一大应用领域,占当期主营业务收入的比例为31.82%。在此之后,AP类SoC芯片应用领域收入增长快速,超过了计算类芯片和2G-5G全系列射频前端芯片,成为目前甬矽电子的第一大应用领域,这两年分别占主营业务收入的比例为 35.44%、41.34%。

翱捷科技、唯捷创芯、晶晨半导体是其大客户

招股书显示,2021年甬矽电子的前五大客户是翱捷科技、唯捷创芯、晶晨半导体、星宸科技、飞骧科技,合计销售收入为9.03亿元,占当期总营收的比重为43.97%。

其中翱捷科技在2020年是甬矽电子的第四大客户,但2021年翱捷科技大幅增加采购量,较2020年增长了284.59%,成为2021年甬矽电子的第一大客户。

值得注意的是,2021年唯捷创芯、晶晨半导体也同样大幅增加对甬矽电子产品的采购量,销售收入分别同比增长117.64%、264.28%,成为2021年甬矽电子的第二大客户和第三大客户。

2022年上半年,甬矽电子对晶晨半导体销售WB-BGA等类型产品实现的销售收入甚至超过翱捷科技和唯捷创芯,成为当期甬矽电子的第一大客户,占当期收入比重为16.09%。

除上述提及的客户外,甬矽电子还与恒玄科技 、富瀚微、联发科、北京君正、鑫创科技、全志科技、汇顶科技、韦尔股份、深圳飞骧、锐石创芯、昂瑞微、星宸科技等行业内知名芯片企业建立了合作关系。

在原材料采购方面,甬矽电子产品所需的关键原材料——基板,主要是向国内的深南电路、兴森快捷、越亚半导体采购的。其中2019年越亚半导体是甬矽电子基板的第一大供应商,采购额为0.70亿元,占当期材料采购总额比例为34.13%;2020年-2022年上半年深南电路成为甬矽电子基板的第一大供应商,基板采购额分别为0.44亿元、2.13亿元、1.51亿元,分别占当期材料采购总额比例的14.58%、27.23%、34.81%。

此外引线框架材料,在报告期内甬矽电子一直是向苏州兴胜科半导体材料有限公司采购的,该材料在当期材料采购总额中的比例并不算太大,最高也没有超过8%。

与国内头部企业相比,甬矽电子营收、研发投入存在一定差距

根据市场调研机构Yole统计数据,全球集成电路封测市场长期保持平稳增长,从2011年的455亿美元增至2020年的594亿美元,年均复合增长率为3.01%。而我国封测行业,2009年至2020年年均复合增长率高达15.83%,2020年销售额同比增长6.80%。

未来封测行业发展趋势主要为:集成电路进入“后摩尔时代”,先进封装作用突显;先进封装将成为未来封测市场的主要增长点;系统级封装(SiP)是先进封装市场增长的重要动力;高密度细间距凸点倒装产品(FC)类产品在移动和消费市场发展空间较大;扁平无引脚封装产品(QFN/DFN)产品仍拥有较大容量的市场规模;微机电系统传感器(MEMS)封装市场增长会加快。

在封测行业,我国在全球市场上具有较强的竞争力。2020年全球前10名封测龙头企业中,中国大陆地区已有3家企业上榜,并能够和日月光、安靠科技等国际封测企业同台竞争,它们分别是长电科技、通富微电、华天科技,2020年在全球的排名分别是第三、第五、第六。

目前甬矽电子的竞争对手主要来自于国内封测行业龙头上市公司,也就是长电科技、通富微电和华天科技。

甬矽电子市场份额、固定资产规模等与长电科技、通富微电、华天科技存在较大差距。2021年,甬矽电子封装产品销量为2889094.92千颗,主要为先进封装产品,而当期长电科技先进封装销量为35657780千颗,以此计算甬矽电子2021年封装产品销量仅为行业头部企业的8.10%,在国内的市场份额仍然较低。

虽然近年甬矽电子的业绩一直处在高速增长,但2021年甬矽电子的营业收入与长电科技仍存在14倍左右的差距。

在研发方面,2019年-2022年上半年甬矽电子的研发费用分别为0.28亿元、0.49亿元、0.97亿元、0.60亿元,分别占当期总营收的比例为7.73%、6.57%、4.72%、5.30%。报告期内,甬矽电子与同行业主要可比公司研发费用及占营业收入的比重情况如下:

在研发投入金额上,资产规模较小的甬矽电子与长电科技、通富微电、华天科技行业头部企业存在较大差距。但是在2019年、2020年甬矽电子的研发费用率高于长电科技和华天科技,行业内研发费用率始终保持在较高水平的是通富微电。

从专利数量看,长电科技、通富微电的发明专利数量高达2406项、900项,而截至20222年6月底甬矽电子的发明专利数量仅88项,与同行业头部企业存在较大差距。

募资15亿,扩增高密度SiP射频模块产能等

甬矽电子,拟公开发行不超过6000万股A股,募集15亿资金,投入“高密度SiP射频模块封装项目”和“集成电路先进封装晶圆凸点产业化项目”。这两大项目,预计总投资19.907亿元,实际募集资金15亿元,并不能满足项目的资金需求,甬矽电子表示项目资金缺口由公司自筹资金解决。

SiP封装产品是目前甬矽电子营收最主要的来源,此次甬矽电子将 11亿募集资金投入高密度SiP射频模块封装项目,旨在提高公司高密度SiP射频模块加工能力,扩大公司核心产品产量。该募投项目完全达产后,甬矽电子每月将新增14500万颗SiP射频模块封测产能。

集成电路先进封装晶圆凸点产业化项目拟投入4亿元募集资金,对公司现有工艺制程进行完善和升级, 在现有厂房内进行洁净室装修并引进全套晶圆“凸点工艺(Bumping)”生产线。通过实施此项目,甬矽电子可完善倒装类封装产品制程,补全自身生产工艺短板,项目建设完全达产后,将形成晶圆凸点工艺产能15000片/月。

未来,甬矽电子计划将战略发展方向延伸至晶圆级封装领域,通过实施晶圆凸点产业化项目布局“扇入型封装”(Fan-in)、“扇出型封装”(Fan-out)、2.5D、3D等晶圆级和系统级封装应用领域,继续丰富自身的封装产品类型。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

集成电路

+关注

关注

5387文章

11516浏览量

361550 -

甬矽电子

+关注

关注

0文章

11浏览量

1715

发布评论请先 登录

相关推荐

矽品近1亿元拿地,或为扩大CoWoS产能

近日,半导体封测领域的领军企业日月光投控发布了一项重要公告,其旗下子公司矽品精密已投资新台币4.19亿元(约合人民币近1亿元),成功取得中部科学园区彰化二林园区的土地使用权。此举引发了

华天南京集成电路先进封测产业基地二期项目奠基

近日,华天南京集成电路先进封测产业基地二期项目在南京市浦口区隆重奠基,标志着华天集团在该领域的又一重大布局正式启动。此次项目总投资高达100亿元,彰显了华天集团深耕集成电路封装测试行业

甬矽电子上半年营业收入16.29亿元,同比增长65.81%

甬矽电子表示,公司努力顺应行业趋势、抓住行业机遇,持续关注客户需求,围绕客户提供全方位服务,通过增强新客户拓展力度、加强新产品导入力度、提升产品品质、缩短供货周期、降低产品成本等多种方式,提升客户

3C配件厂商绿联创业板上市!市值超180亿,三年净赚10亿

,绿联科技以40.00元/股的价格开盘,开盘涨88.59%。截至上午10点,绿联科技的股价上涨至44.3元/股,涨幅108.86%,总市值

甬矽电子募资12亿元加码多维异构先进封装项目

甬矽电子5月27日发布晚间公告称,公司拟向不特定对象发行可转换公司债券的募集资金总额不超过12亿元,扣除发行费用后的募集资金净额将用于多维异构先进封装技术研发及产业化项目、补充流动资金

极氪上市创下新能源汽车上市最快纪录,市值超498.73亿人民币

上市首日,极氪股价开盘报26美元/股,盘中最高升至29.36美元/股,最终收于28.26美元,总市值达到了68.98亿美元(约合人民币498

英伟达市值一夜蒸发6116亿元 英伟达员工分走6200万美元

在这场股市风暴中,英伟达股价暴跌3.87%,市值一夜蒸发约845亿美元,折合人民币高达6116亿元。

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74

北京中发芯创集成电路科技创业基金完成设立,总规模达5亿元

近日,IC PARK芯创二期基金——北京中发芯创集成电路科技创业基金(有限合伙)顺利完成设立,总规模5亿元。

电机制造商星德胜沪主板成功上市!开盘涨超82%,总市值逾69亿元

/股,发行市盈率为20.44倍,募资总额达9.33亿元人民币。上市首日股价开盘涨82.48%至35元/股,一度涨超98%。截至上午9点54分

上海合晶成功上市,市值达140.56亿元

上海合晶硅材料股份有限公司(简称“上海合晶”)本月8日在科创板成功上市,为半导体行业再添新军。截至2月8日收盘,上海合晶总市值达到了140.56亿元,彰显了市场对其强大实力和广阔前景的

英伟达市值单日飙升2770亿美元,打破Meta创下的纪录

当地时间周四,全球领先的AI芯片制造商英伟达迎来了其股价和市值的新里程碑。英伟达的股价在当日创下了历史新高,其总市值更是逼近2万亿美元,单日

艾罗能源敲响开年第一钟!开盘涨超76%,总市值逾154亿

上午10点38分,股价也一直保持在70%以上的较大涨幅,具体最新股价为96.65元/股,涨幅为73.64%,总市值154.53

工商网监

工商网监

评论