工业母机千亿大赛道,有望诞生核心资产

工业母机千亿大赛道,有望诞生核心资产

机床是“工业母机”,千亿大赛道有望诞生核心资产。中国机床行业市场规模巨大,品种繁多,具备诞生核心资产的可 能。 (1)市场空间大:机床行业市场容量大,是生产一切工业品的基础设备,金属切削机床和金属成形机床历史最高总市场规模 接近2500亿元,是机械行业规模仅次于工程机械的大赛道。 (2)有望出现核心资产:欧洲、美国和日本等制造业强国均孕育出了年收入百亿以上的大公司。我国是全球最大的机床市场, 具备孕育全球龙头的土壤。 (3)品类繁多:机床行业产品品类繁多,国内外各有细分龙头。未来优质的民营龙头企业有望加快提升市场份额,并提高产 品品质,成为能够与国际顶尖机床企业比肩的国产龙头企业。 (4)自主可控关键一环,政策持续加码:机床的应用领域关系国家安全的重点支柱产业。

01、工业母机千亿大赛道,有望诞生核心资产

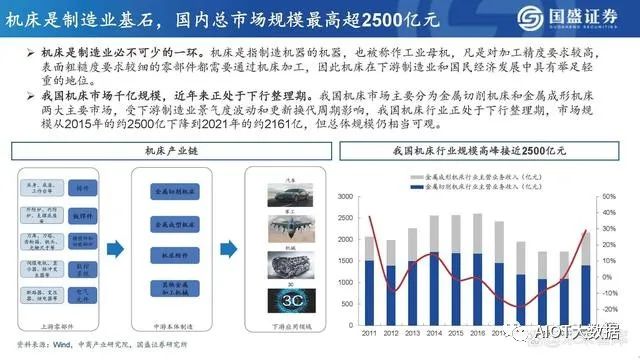

机床是制造业基石,国内总市场规模最高超2500亿元

机床是制造业必不可少的一环。机床是指制造机器的机器,也被称作工业母机,凡是对加工精度要求较高, 表面粗糙度要求较细的零部件都需要通过机床加工,因此机床在下游制造业和国民经济发展中具有举足轻 重的地位。 我国机床市场千亿规模,近年来正处于下行整理期。我国机床市场主要分为金属切削机床和金属成形机床 两大主要市场,受下游制造业景气度波动和更新换代周期影响,我国机床行业正处于下行整理期,市场规 模从2015年的约2500亿下降到2021年的约2161亿,但总体规模仍相当可观。

千亿级市场空间,德日美等制造业强国均孕育出百亿级公司

鉴于机床行业几乎可以覆盖制造业的全部领域,各细分领域都有望孕育出规模可观的行业龙头。从2019年 全球排名前十的机床厂商来看,其规模均可达百亿人民币以上,且各自产品和下游领域间的重叠并不明显, 表明机床行业有能力诞生多家具备突出竞争力和可观规模的行业龙头。 德日美厂商占据全球主导地位。根据赛迪顾问数据,营业收入前十名的公司全部被德日美三国的公司包揽, 其中山崎马扎克以 52.8 亿美元位列第一,德国通快营收达 42.4 亿美元,位居全球第二。

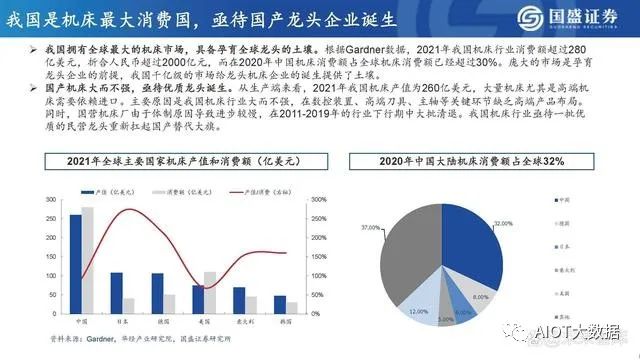

我国是机床最大消费国,亟待国产龙头企业诞生

我国拥有全球最大的机床市场,具备孕育全球龙头的土壤。根据Gardner数据,2021年我国机床行业消费额超过280 亿美元,折合人民币超过2000亿元,而在2020年中国机床消费额占全球机床消费额已经超过30%。庞大的市场是孕育 龙头企业的前提,我国千亿级的市场给龙头机床企业的诞生提供了土壤。国产机床大而不强,亟待优质龙头诞生。从生产端来看,2021年我国机床产值为260亿美元,大量机床尤其是高端机 床需要依赖进口。主要原因是我国机床行业大而不强,在数控装置、高端刀具、主轴等关键环节缺乏高端产品布局。 同时,国营机床厂由于体制原因导致进步较慢,在2011-2019年的行业下行期中大批清退。我国机床行业亟待一批优 质的民营龙头重新扛起国产替代大旗。

我国机床行业大而不强,缺乏核心零部件自制能力是重要原因

数控机床主要由传动系统、机床主体、数控系统三大部分构成。机床主体是机床的硬件,包括机床的重要机械附件部分, 主要为铸件、主轴及变速箱、导轨及滑台等部分;数控系统分为驱动系统和控制及检测系统两部分,驱动系统包括高速主 轴和各类型电机,控制及检测装置则包括CNC系统及一系列控制和检测模块;传动系统包括刀具、传统机械(蜗杆副、直 线导轨、滚珠丝杆等)以及辅助动力系统。

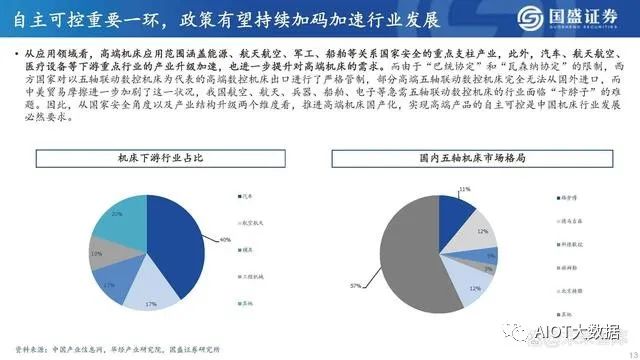

自主可控重要一环,政策有望持续加码加速行业发展

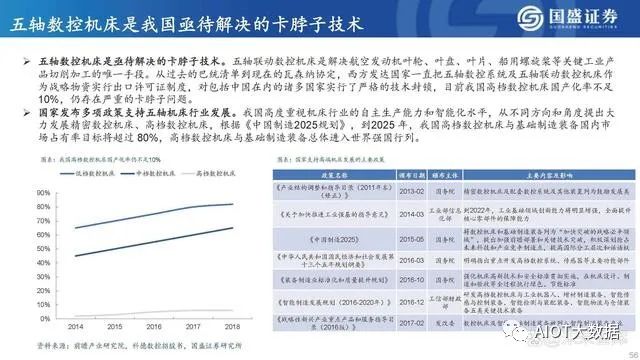

从应用领域看,高端机床应用范围涵盖能源、航天航空、军工、船舶等关系国家安全的重点支柱产业,此外,汽车、航天航空、 医疗设备等下游重点行业的产业升级加速,也进一步提升对高端机床的需求。而由于“巴统协定”和“瓦森纳协定”的限制,西 方国家对以五轴联动数控机床为代表的高端数控机床出口进行了严格管制,部分高端五轴联动数控机床完全无法从国外进口,而 中美贸易摩擦进一步加剧了这一状况,我国航空、航天、兵器、船舶、电子等急需五轴联动数控机床的行业面临“卡脖子”的难 题。因此,从国家安全角度以及产业结构升级两个维度看,推进高端机床国产化,实现高端产品的自主可控是中国机床行业发展 必然要求。

02、把握行业长期逻辑,小周期中静待龙头显现

疫情扰动下制造业景气度下滑,短期处于行业小周期底部区间

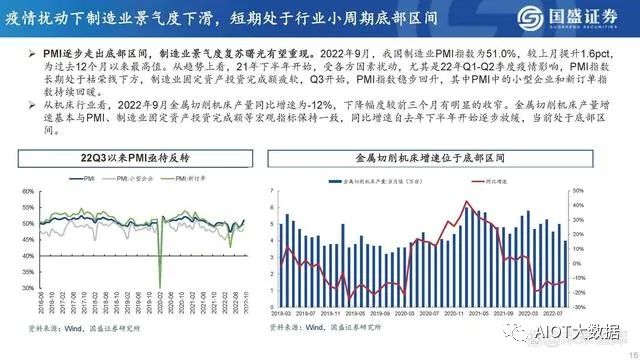

PMI逐步走出底部区间,制造业景气度复苏曙光有望重现。2022年9月,我国制造业PMI指数为51.0%,较上月提升1.6pct, 为过去12个月以来最高值。从趋势上看,21年下半年开始,受各方因素扰动,尤其是22年Q1-Q2季度疫情影响,PMI指数 长期处于枯荣线下方,制造业固定资产投资完成额疲软,Q3开始,PMI指数稳步回升,其中PMI中的小型企业和新订单指 数持续回暖。 从机床行业看,2022年9月金属切削机床产量同比增速为-12%,下降幅度较前三个月有明显的收窄。金属切削机床产量增 速基本与PMI、制造业固定资产投资完成额等宏观指标保持一致,同比增速自去年下半年开始逐步放缓,当前处于底部区 间。

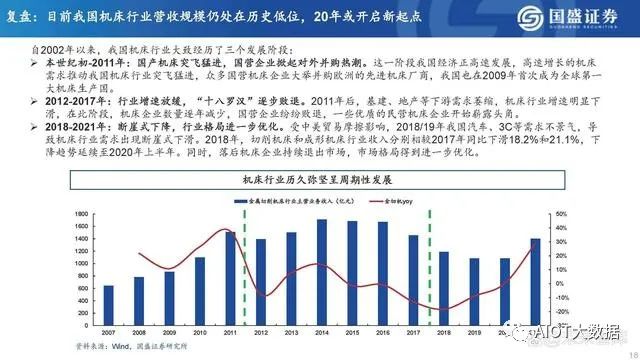

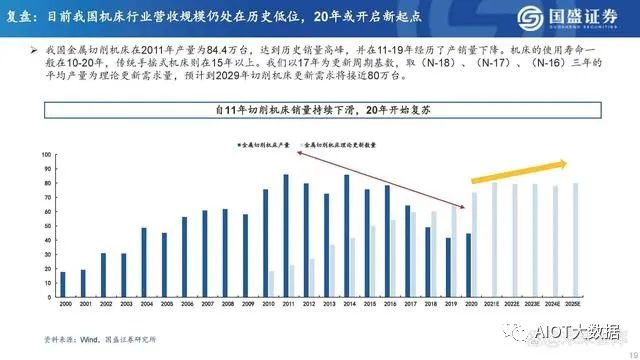

复盘:目前我国机床行业营收规模仍处在历史低位,20年或开启新起点

自2002年以来,我国机床行业大致经历了三个发展阶段:本世纪初-2011年:国产机床突飞猛进,国营企业掀起对外并购热潮。这一阶段我国经济正高速发展,高速增长的机床 需求推动我国机床行业突飞猛进,众多国营机床企业大举并购欧洲的先进机床厂商,我国也在2009年首次成为全球第一 大机床生产国。 2012-2017年:行业增速放缓,“十八罗汉”逐步败退。2011年后,基建、地产等下游需求萎缩,机床行业增速明显下 滑,在此阶段,机床企业数量逐年减少,国营企业纷纷败退,一些优质的民营机床企业开始崭露头角。

2018-2021年:断崖式下降,行业格局进一步优化。受中美贸易摩擦影响,2018/19年我国汽车、3C等需求不景气,导 致机床行业需求出现断崖式下滑。2018年,切削机床和成形机床行业收入分别相较2017年同比下滑18.2%和21.1%,下 降趋势延续至2020年上半年。同时,落后机床企业持续退出市场,市场格局得到进一步优化。

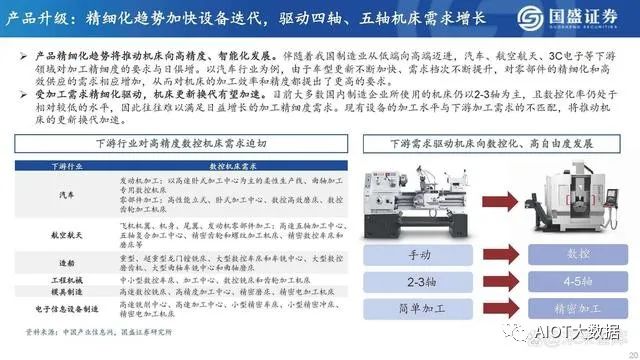

产品升级:精细化趋势加快设备迭代,驱动四轴、五轴机床需求增长

产品精细化趋势将推动机床向高精度、智能化发展。伴随着我国制造业从低端向高端迈进,汽车、航空航天、3C电子等下游 领域对加工精细度的要求与日俱增。以汽车行业为例,由于车型更新不断加快、需求档次不断提升,对零部件的精细化和高 效供应的需求相应增加,从而对机床的加工效率和精度都提出了更高的要求。 受加工需求精细化驱动,机床更新换代有望加速。目前大多数国内制造企业所使用的机床仍以2-3轴为主,且数控化率仍处于 相对较低的水平,因此往往难以满足日益增长的加工精细度需求。现有设备的加工水平与下游加工需求的不匹配,将推动机 床的更新换代加速。

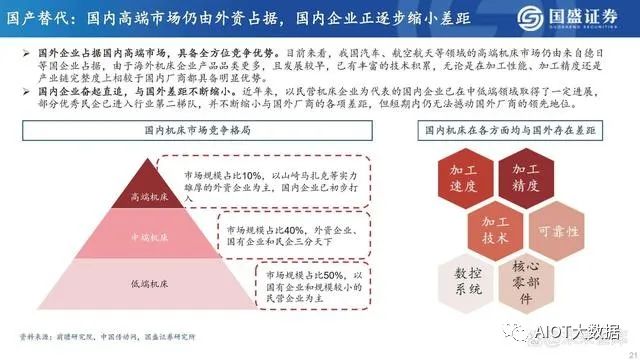

国产替代:国内高端市场仍由外资占据,国内企业正逐步缩小差距

国外企业占据国内高端市场,具备全方位竞争优势。目前来看,我国汽车、航空航天等领域的高端机床市场仍由来自德日 等国企业占据,由于海外机床企业产品品类更多,且发展较早,已有丰富的技术积累,无论是在加工性能、加工精度还是 产业链完整度上相较于国内厂商都具备明显优势。 国内企业奋起直追,与国外差距不断缩小。近年来,以民营机床企业为代表的国内企业已在中低端领域取得了一定进展, 部分优秀民企已进入行业第二梯队,并不断缩小与国外厂商的各项差距,但短期内仍无法撼动国外厂商的领先地位。

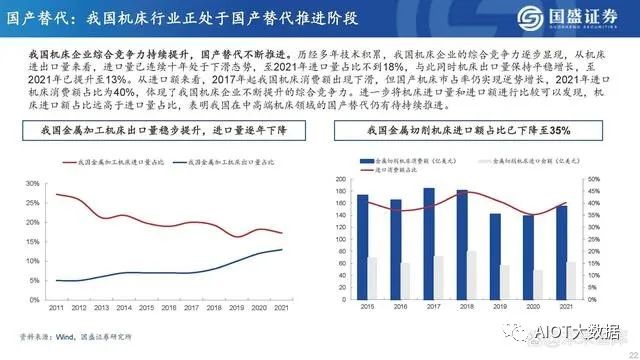

国产替代:我国机床行业正处于国产替代推进阶段

我国机床企业综合竞争力持续提升,国产替代不断推进。历经多年技术积累,我国机床企业的综合竞争力逐步显现,从机床 进出口量来看,进口量已连续十年处于下滑态势,至2021年进口量占比不到18%,与此同时机床出口量保持平稳增长,至 2021年已提升至13%。从进口额来看,2017年起我国机床消费额出现下滑,但国产机床市占率仍实现逆势增长,2021年进口 机床消费额占比为40%,体现了我国机床企业不断提升的综合竞争力。进一步将机床进口量和进口额进行比较可以发现,机 床进口额占比远高于进口量占比,表明我国在中高端机床领域的国产替代仍有待持续推进。

国产替代:国内高端市场仍由外资占据,国内企业正逐步缩小差距

我国机床行业70年格局变迁大致分为四个阶段: (1)第一阶段:建国初期,我国在苏联援助下打造 了一批国营机床企业,被称为“十八罗汉”,奠定 了中国机床制造业乃至工业的基础。 (2)第二阶段:改革开放后至2000年,机床行业迎 来转型发展期。1988年机床工具工业协会成立,同 时国营机床企业不断整合,使我国机床行业在技术 水平、运作方面得到了较大的提升。 (3)第三阶段:2000-2011年,中国机床行业迎来 飞跃,外资品牌大量进入、民营企业萌芽。沈阳机 床厂、大连机床厂、重庆机床等国营机床企业大举 并购欧洲的先进机床厂商,我国也在2009年首次成 为全球第一大机床生产国。

(4)第四阶段:2012年以来,受下游行业需求萎缩 影响,我国机床行业进入下行周期。由于产品同质 化日趋严重,缺乏核心技术,并购失败等多重原因, 国营企业逐步退出历史舞台,行业格局出清。与之 相反,民营企业在此期间不断发展,已取得国产机 床行业主导。

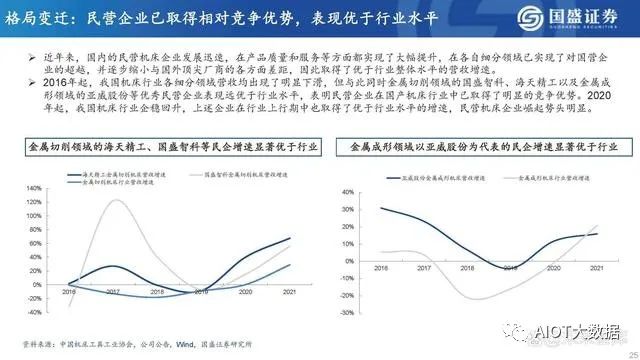

格局变迁:民营企业已取得相对竞争优势,表现优于行业水平

近年来,国内的民营机床企业发展迅速,在产品质量和服务等方面都实现了大幅提升,在各自细分领域已实现了对国营企 业的超越,并逐步缩小与国外顶尖厂商的各方面差距,因此取得了优于行业整体水平的营收增速。 2016年起,我国机床行业各细分领域营收均出现了明显下滑,但与此同时金属切削领域的国盛智科、海天精工以及金属成 形领域的亚威股份等优秀民营企业表现远优于行业水平,表明民营企业在国产机床行业中已取得了明显的竞争优势。2020 年起,我国机床行业企稳回升,上述企业在行业上行期中也取得了优于行业水平的增速,民营机床企业崛起势头明显。

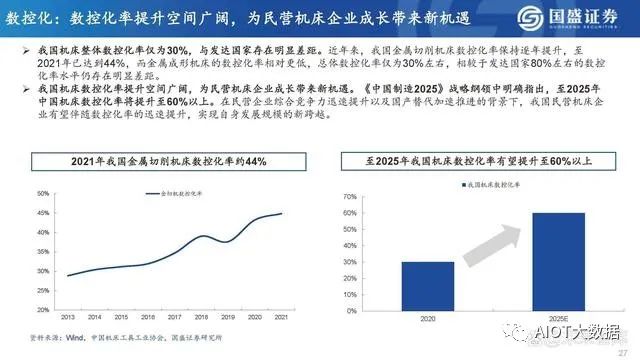

数控化:数控化率提升空间广阔,为民营机床企业成长带来新机遇

我国机床整体数控化率仅为30%,与发达国家存在明显差距。近年来,我国金属切削机床数控化率保持逐年提升,至 2021年已达到44%,而金属成形机床的数控化率相对更低,总体数控化率仅为30%左右,相较于发达国家80%左右的数控 化率水平仍存在明显差距。我国机床数控化率提升空间广阔,为民营机床企业成长带来新机遇。《中国制造2025》战略纲领中明确指出,至2025年 中国机床数控化率将提升至60%以上。在民营企业综合竞争力迅速提升以及国产替代加速推进的背景下,我国民营机床企 业有望伴随数控化率的迅速提升,实现自身发展规模的新跨越。

03、重点企业分析

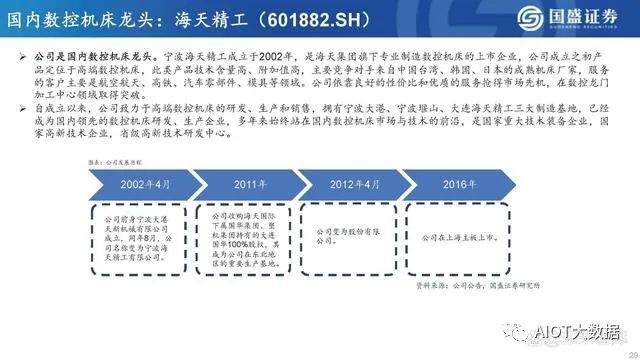

国内数控机床龙头:海天精工

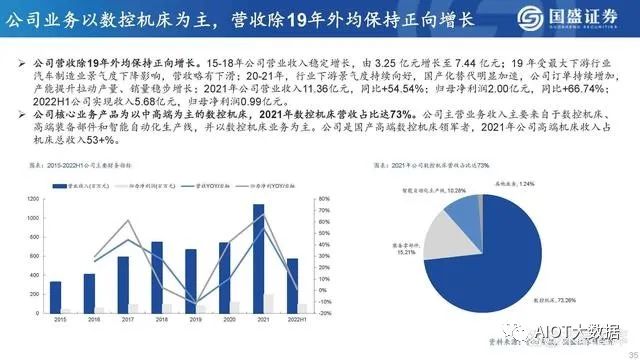

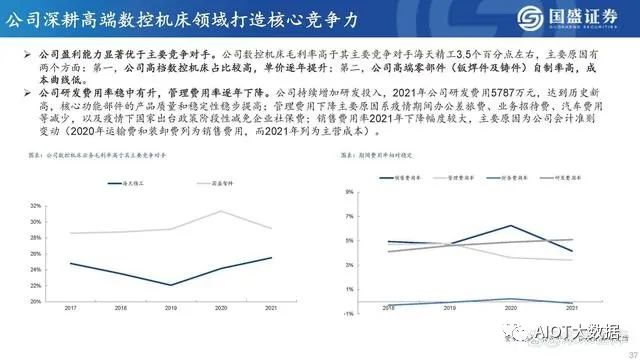

公司是国内数控机床龙头。宁波海天精工成立于2002年,是海天集团旗下专业制造数控机床的上市企业,公司成立之初产 品定位于高端数控机床,此类产品技术含量高、附加值高,主要竞争对手来自中国台湾、韩国、日本的成熟机床厂家,服务 的客户主要是航空航天、高铁、汽车零部件、模具等领域。公司依靠良好的性价比和优质的服务抢得市场先机,在数控龙门 加工中心领域取得突破。 自成立以来,公司致力于高端数控机床的研发、生产和销售,拥有宁波大港、宁波堰山、大连海天精工三大制造基地,已经 成为国内领先的数控机床研发、生产企业,多年来始终站在国内数控机床市场与技术的前沿,是国家重大技术装备企业,国 家高新技术企业,省级高新技术研发中心。

高档数控机床领军企业:国盛智科

公司是国内先进的高档数控机床,智能自动化生产线以及装备部件提供商。国盛智科成立于1999年,主营业务为高档数控 机床、智能自动化生产线及装备部件,生产的机床以数控加工中心为主。公司主要下游涉及精密模具、工程机械、石油化工、 新能源等诸多领域。从全球顶级装备制造零部件供应商到国产机床领军企业。公司早期主要为国际机床以及其他装备制造企业提供钣焊件、铸 件等装备部件,主要客户为全球顶尖装备公司,包括加拿大赫斯基、卡特彼勒以及日本德马吉森等。为国际顶尖装备公司供 应零部件的历史磨练了公司自身的技术工艺,积攒了精细化管理经验,助力公司逐步成为国产数控加工中心的领军企业。

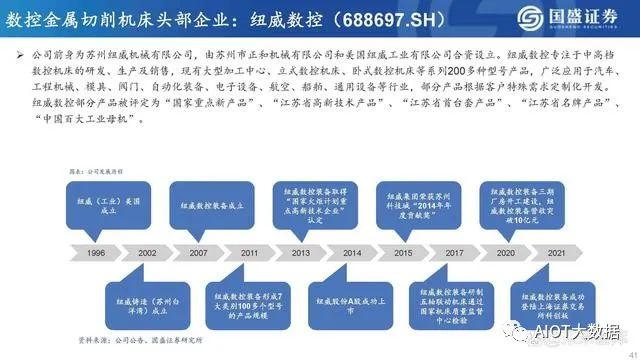

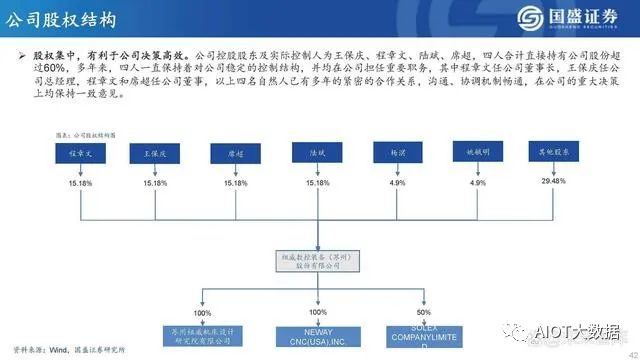

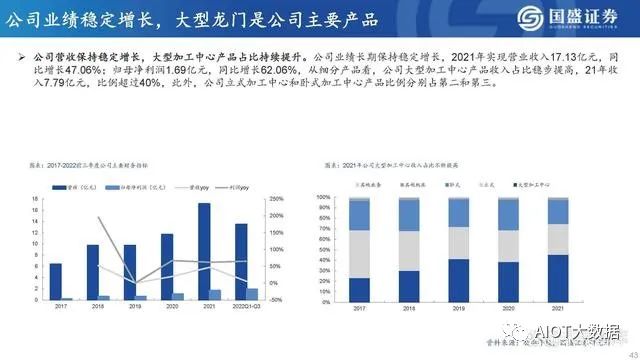

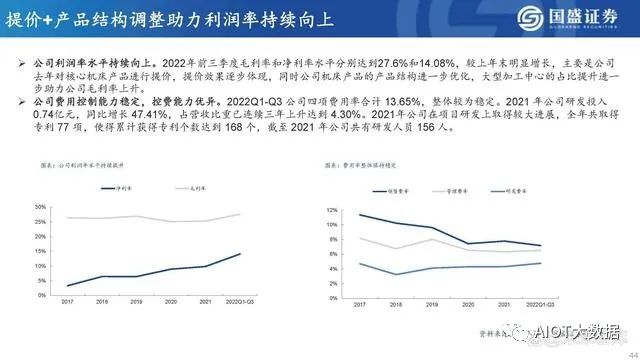

数控金属切削机床头部企业:纽威数控

公司前身为苏州纽威机械有限公司,由苏州市正和机械有限公司和美国纽威工业有限公司合资设立。纽威数控专注于中高档 数控机床的研发、生产及销售,现有大型加工中心、立式数控机床、卧式数控机床等系列200多种型号产品,广泛应用于汽车、 工程机械、模具、阀门、自动化装备、电子设备、航空、船舶、通用设备等行业,部分产品根据客户特殊需求定制化开发。 纽威数控部分产品被评定为“国家重点新产品”、“江苏省高新技术产品”、“江苏省首台套产品”、“江苏省名牌产品”、 “中国百大工业母机”。

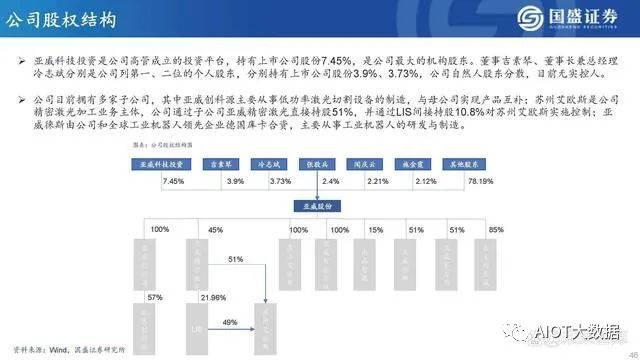

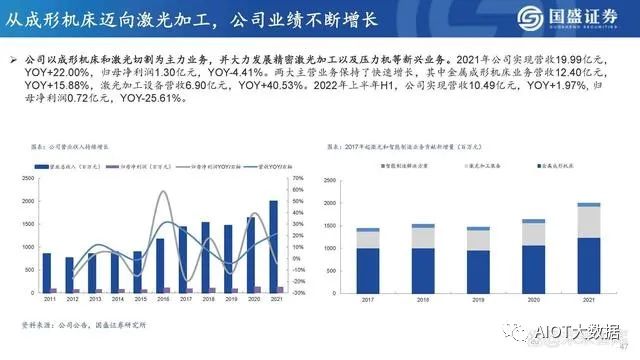

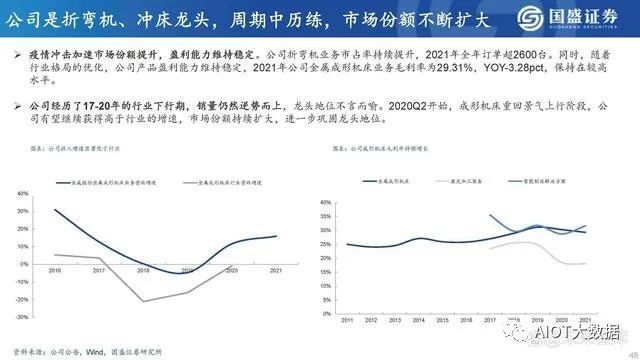

国内成形机床第一股:亚威股份

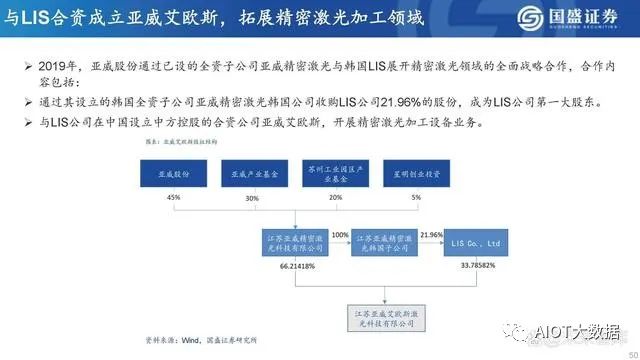

1956年,公司前身国营江都机床总厂成立。2011年公司在深交所中小板上市,目前有金属成形机床、激光加工设备和智能制 造解决方案三大业务板块,为汽车、交通、航空、钣金、电力电气、电梯、家电等行业提供包括设备、软件和自动化产线在 内的全套智能工厂综合解决方案。 在金属加工机床领域,公司积极与国外领先厂商进行技术合作,不断提升综合竞争优势。在折弯机、转塔冲床、卷板加工生 产线等细分领域,亚威股份已成为行业龙头;激光加工设备方面,自2014年收购无锡创科源并在2015年推出第二代激光切割 机以来,公司激光加工设备业务迅速增长。

五轴加工中心:科德数控

科德数控股份有限公司成立于2008年,主要从事高端五轴联动数控机床及其关键功能部件、高档数控系 统的研发、生产、销售及服务,主要产品包括系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴 龙门、五轴卧式铣车复合四大通用加工中心。 公司是国内制造业企业中率先实现“机床和控制、反馈装置及电机一体化”的领军企业,在国产五轴数 控机床领域已取得主导地位,公司各系列高端数控机床已在航空、航天、清洁能源、汽车等国家重点领 域实现了规模化的进口替代。截止2022年H1,光洋科技持有公司28.81%的股份,为公司控股股东。于德海、于本宏父子为科德数控的共同实际控制人, 合计直接和间接持有公司 39.89% 的股份。公司的主要子公司重庆宏德、重庆科德和陕西科德均主要从事五轴数控机床、数控系统和功能部件的研发、制造和销售。

报告节选:

审核编辑:郭婷

-

数控机床

+关注

关注

19文章

800浏览量

47024 -

机床

+关注

关注

1文章

603浏览量

30506

原文标题:强国基:工业母机的现状与未来

文章出处:【微信号:AIOT大数据,微信公众号:AIOT大数据】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

TPU编程竞赛|2024 CCF BDCI大赛圆满结束!算能赛道“常务副SOTA”团队荣获最佳算法能力奖

CET中电技术获工信部第二届能源电子产业创新大赛重点终端应用赛道二等奖

宏景智驾荣获乌镇全球互联网大赛特等奖

CET中电技术获2024年“数据要素×”大赛宁夏分赛水利应用赛道三等奖

CCF开源创新大赛决赛结果发布!OpenHarmony应用开发赛道尽展风采

DP1332E资产监控管理方案

上海智位机器人荣获2024全球数字贸易创新大赛机器人与人工智能赛道铜奖

RT-Thread 3个命题入选中国国际大学生创新大赛(2024)产业命题赛道

TPU编程竞赛系列|2024中国国际大学生创新大赛产业命题赛道,算能11项命题入选!

5月31日报名截止!开源鸿蒙原生应用设计大赛等你来战!

科东软件出席广州机器人产业联盟举办先进工业母机专家研讨会

工商网监

工商网监

评论