新能源线束市场值得跟风?

新能源线束市场值得跟风?

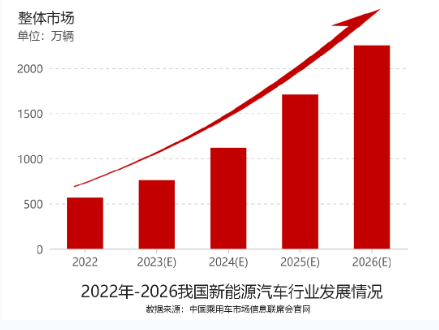

2022年前三季度业绩增速保持向上维持增长的行业不多,汽车新能源绝对是龙头,目前从各家上市公司发布的年报来看国内连接器上市企业第三季度财报发布,涉足新能源汽车行业的均实现大幅度的增长,我们调研走访发现,众多线缆供应链都有投巨资进行产业升级强行切入新能源供应链,特别是线束工厂,为了抢到更多订单、提升市场份额,国内不少线束厂都通过杀价的方式来竞争,所以也导致行业平均毛利率水平开始大幅下降,甚至有不少已经是在亏钱接单。

新能源线束市场前景

传统汽车时代,全球的汽车线束市场主要由日本的矢崎、住友电气,韩国的裕罗、京信以及欧美的莱尼、安波福、科仑伯格舒伯特公司等线束龙头厂商主导。前四大厂商住友电气、矢崎、安波福、莱尼市占率达到 75%以上,而国内本土厂商大多呈现规模小、专业化程度低,研发设计能力弱的特点,而且国内厂商切入合资车企过程漫长。

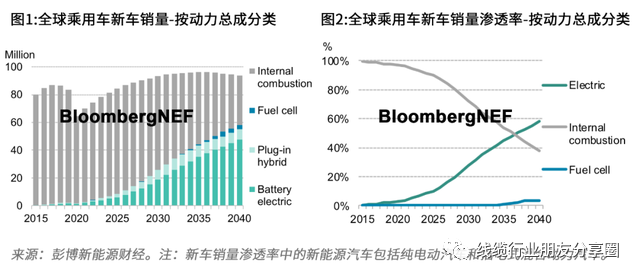

汽车线束重要的功能件,合资厂商对国产供应商的导入非常谨慎。得益于由中国主导的汽车电动化浪潮及电动化赛道的领先布局,为我们自主车企崛起打开机遇窗口,伴随着电动车行业快速发展,自主车企在国内电动车市占率达到 75%。自主崛起也为国产线束厂商打开了发展机遇窗口,自主国产车企则多由本土厂商供货,自主车企的崛起为国内零部件厂商扩大市场份额提供了重大机遇。

风口来了,猪都能飞起来,这句话是不是很熟悉,由于国内新能源汽车市场规模迅速扩张,而且现在国内的新能源车企愿意给本土供应链机会,新进汽车供应链的线束厂也愿意让利切入供应链,所以整体订单量增长得很快,所有的线束工厂都在加快扩产的动作,红红火火的场景和如今的消费供应链为代表的市场形成鲜明对比。

新能源线束市场值得跟风?

目前国内汽车线束企业虽然数量较多,但大多数是属于规模较小,研发能力较弱的中小型企业,标准的缺失,核心零部件技术偏弱;核心技术和装备等仍掌握在外资品牌手中,首先基于长时间的积累,老牌线束厂在金属材料、布线设计等环节必然有更全面的专利布局,尤其是对上游材料的管控,很可能会给国内线束厂后续的发展形成限制。

另外,由于目前线束制造中的装配环节还是以人工为主,国内线束厂加速扩产、寻找设计人才的同时,也需要考量如何招到更多具有丰富经验的装配工人。

随着市场的日益稳定发展,使得国内部分领先企业的实力将得到进一步增强,部分国内企业已经走在技术及标准的前沿,目前国内高压线束规模比较大的有昆山沪光,天海集团,八达光电,巴斯巴,德润电子,永贵电器,康尼机电,力达等,其逐渐加速及带动对国内产业的结构布局调整,当然这也将导致市场上的中小型线束企业所占份额不断减少,逐渐被市场所淘汰。

综上来看,虽然市场提供了足够多的机会,但与国际大厂之间技术、专利、经验、产能、人才等方面存在的差距也不可否认,因此在未来,我国汽车线束市场将面临着优胜劣汰、加速实现资源整合的产业环境,;国内线束厂商想要实现更大规模的替代,还有一段很长的路要走。

审核编辑 :李倩

-

新能源

+关注

关注

26文章

5499浏览量

107522 -

供应链

+关注

关注

3文章

1676浏览量

38921 -

线束

+关注

关注

7文章

981浏览量

26014

原文标题:国内新能源线束厂都通过杀价的方式来竞争挤进汽车供应链

文章出处:【微信号:线缆行业朋友分享圈,微信公众号:线缆行业朋友分享圈】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

引领新能源汽车高压线束新纪元 —— 派歌锐汽车高压线束

推动新能源汽车线束轻量化与高效化发展

新能源汽车使用铝芯高压线束的应用分析

派歌锐:新能源汽车高压线束的颜色表示

新能源电动汽车高压线束为什么要进行绝缘检测?

新能源储能动力线束如何解决高温发热问题?

新能源汽车快充线束具备哪些功能?

新能源汽车高压线束设计方案分享

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】新能源汽车值得买吗?未来又会如何发展

高速电流冲击试验系统助力新能源汽车线束高效测试

新能源汽车线束四工位气密性检测

工商网监

工商网监

评论