奥拉股份科创板IPO获受理!去抖时钟芯片国内市占率61.27%,募资30亿研发及产业化

奥拉股份科创板IPO获受理!去抖时钟芯片国内市占率61.27%,募资30亿研发及产业化

电子发烧友网报道(文/刘静)11月28日,上海证券交易所正式受理宁波奥拉半导体股份有限公司(简称:奥拉股份)科创板上市申请的材料。

招股书显示,奥拉股份将公开发行不超过8334万股A股,募集30.07亿元,投资7大项目,包括超高性能和超低抖动的时钟芯片研发和产业化项目、面向车规产品高性能/时钟/多相电源VRM/传感MEMS芯片开发和产业化项目等。

奥拉股份成立于2018年,深耕模拟芯片及数模混合芯片赛道,布局了时钟芯片、电源管理芯片、传感器芯片、射频芯片四大产品线,产品广泛信息通信、智能安防、个人电脑、工业控制、新能源汽车、TWS耳机等领域。除此之外,奥拉股份还为集成电路设计厂商提供IP授权服务。

成立还没满“四周岁”的奥拉股份,已经成为国内时钟芯片领域的领导者。根据Market Data Forecast数据显示,奥拉股份在中国同类时钟芯片市场份额为23.51%,同时在中国去抖时钟芯片市场份额为61.27%。

天眼查显示,奥拉股份完成3轮融资,投资方为疆亘资本、深圳瑞业数金资产、中航信托、通商基金、丝路华创、弘毅投资。奥拉股份的控股股东为奥拉投资,持有公司49.30%的股份;实际控制人是王成栋和WANG,二人是父子,已移居澳大利亚,合计控制公司57.50%的股份。

营收年复合增长率93.96%,时钟芯片贡献9成

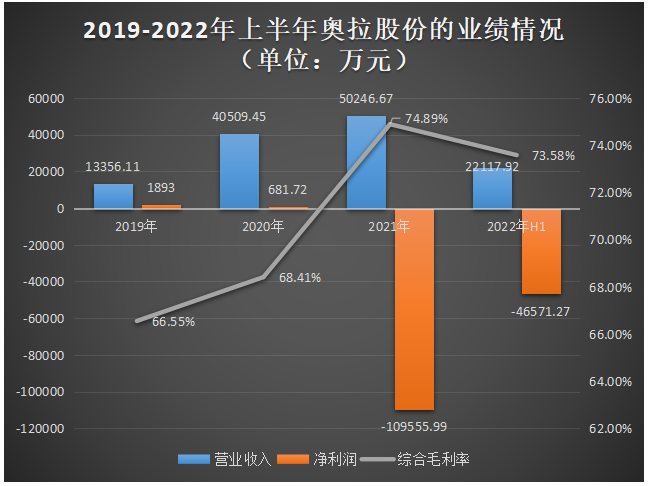

近年来,奥拉股份的营收规模持续高速增长,仅成立一年后营收便突破1亿大关,2020年营收更是飙升至4亿元以上,同比增长203.30%,2021年进一步增长至5.02亿元。2019年至2021年营收年复合增长率高达93.96%

在净利方面,2019年、2020年分别盈利1893万元、682万元,2021年、2022年上半年由于奥拉股份研发投入超过当期营收而出现亏损,合计亏损15.61亿元。奥拉股份为了长远的盈利,正投入大量资金全线研发新品,拓展产品应用场景,相信目前的这种亏损只是短暂的。而且,奥拉股份还有高毛利率做支撑,其综合毛利率分别高达66.55%、68.41%、74.89%、73.58%。

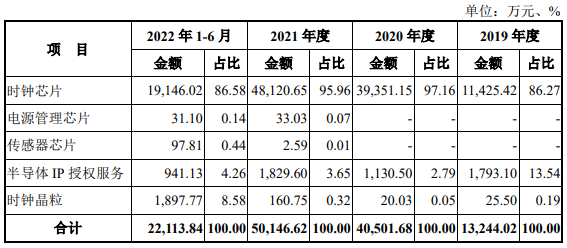

报告期内,奥拉股份主营业务收入分产品情况如下表所示:

时钟芯片是奥拉股份最主要的营收来源,贡献8到9成营收,2020年该业务收入同比大幅增长244.42%,时钟芯片销量较2019年的827.93万颗增加了2376.37万颗,均价为12.28元/颗。

时钟芯片按照功能可分为去抖时钟、时钟驱动器、时钟发生器。去抖时钟是奥拉股份最核心的业务,占时钟芯片业务收入的比例高达80%以上,目前奥拉股份已量产了Au5617产品抖动性能可达到85fs,且已小批量送样的Au5328产品可使时钟信号抖动小于50fs。

在应用领域方面,奥拉股份以信息通信领域作为市场突破口,成功实现信息通信基础设施去抖时钟芯片的国产替代,并利用自身产品技术和性能优势逐步向安防、图像处理、个人电脑、新能源汽车、工业控制等领域拓展。

奥拉股份时钟芯片领域已取得不错的市场份额。根据Market Data Forecast数据显示,以2021年奥拉股份时钟芯片产品销售金额计算,奥拉股份在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为10.19%;在中国市场上,奥拉股份的同类时钟芯片市场份额为23.51%,去抖时钟芯片市场份额为61.27%。

电源管理芯片、传感器芯片是奥拉股份近年才开始开发的新产品线。在电源管理芯片方面,2021年其成功量产了线性稳压器、升降压电源芯片、多相电源控制器等产品,首次实现了33.03万元的销售收入。在传感器芯片方面,奥拉股份研发了无磁感应传感器芯片和骨声纹MEMS加速计芯片,2021年实现2.59万元的销售收入,2022年上半年该产品销售规模激增,实现的销售收入是2021年的37.76倍。

值得一提的,奥拉股份还成功研发可承受均值20W功率的射频前端模块以及峰值功率8W的功率放大器等射频芯片,目前其射频前端模块正与诺基亚进行验证,功率放大器则与中兴通讯进行验证。报告期内,奥拉股份的射频芯片尚未实现营收。

半导体IP授权服务在报告期内,业务占比较2019年大幅降低,业务收入2020年下滑36.95%,2021年同比增长61.84%。

中电港、中兴通讯、瑞萨电子是其大客户

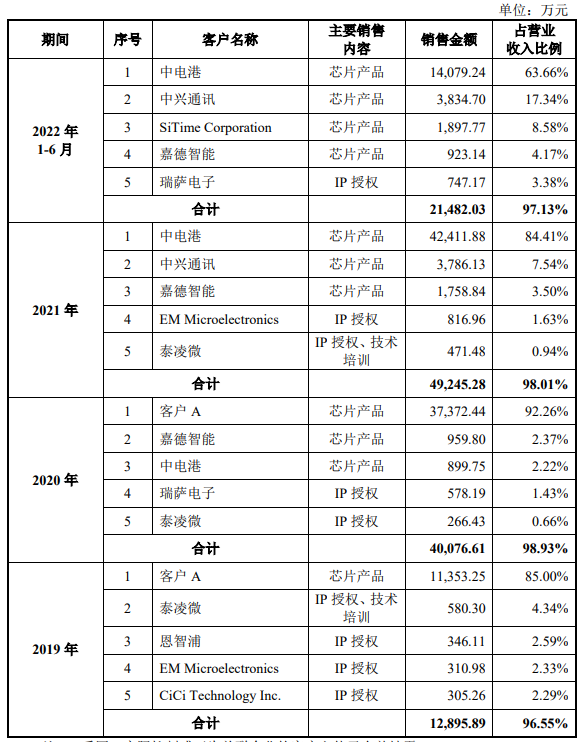

招股书显示,2019年-2022年上半年奥拉股份前五大客户合计销售收入分别为1.29亿元、4.01亿元、4.92亿元、2.15亿元,分别占当期营业收入的比例为96.55%、98.93%、98.01%、97.13%。其中来自客户A的收入占营业收入的比例分别为85%、92.45%、79.94%和62.81%。

从以上数据可知,奥拉股份的营收高度依赖客户A,如果未来客户A突然不再跟奥拉股份合作,或客户A受下游需求下滑影响而大幅减少采购量,那将直接导致奥拉股份的经营业绩无法持续增长甚至严重下滑。

2021年、2022年上半年中兴通讯是奥拉股份的第二大客户,奥拉股份通过向其销售芯片产品实现的销售收入分别为3786.13万元、3834.70万元,分别占当期营业收入的比例为7.54%、17.34%。

奥拉股份芯片产品客户还包括嘉德智能、SiTime Corporation、锐捷网络、华勤技术、新华三、中国长城等一系列知名厂商,时钟芯片产品也已成为龙芯中科、飞腾信息、CPU参考设计配套芯片;而且奥拉股份现已获得美国厂商思科批量订单,并成为诺基亚合格供应商。此外,奥拉股份推出车规级时钟芯片,成功通过客户A认证,并已开始批量应用于新能源汽车领域。

在半导体IP授权服务方面,向艾拉股份采购的厂商主要是EM Microelectronics、瑞萨电子、恩智浦、中颖电子、泰凌微等。其中2019年、2020年、2021年奥拉股份通过向泰凌微销售IP授权分别取得的销售收入为580.30万元、266.43万元、471.48万元,分别占当期营业收入的比例为4.34%、0.66%、0.94%。

研发持续高投入,2021年较2020年增长2.7倍,时钟芯片达到国际水平

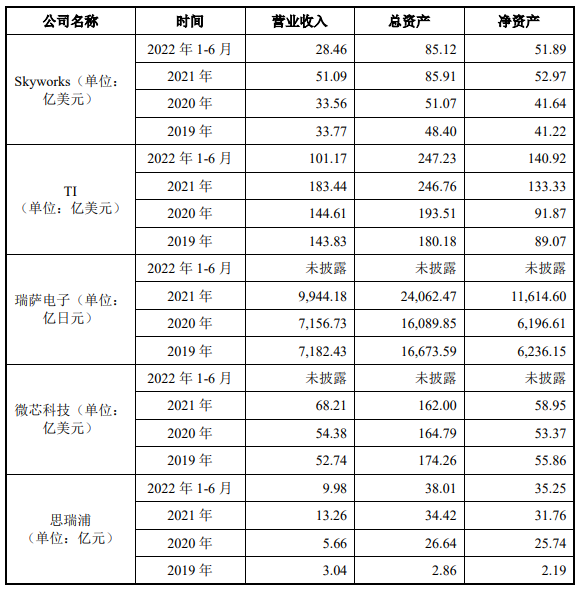

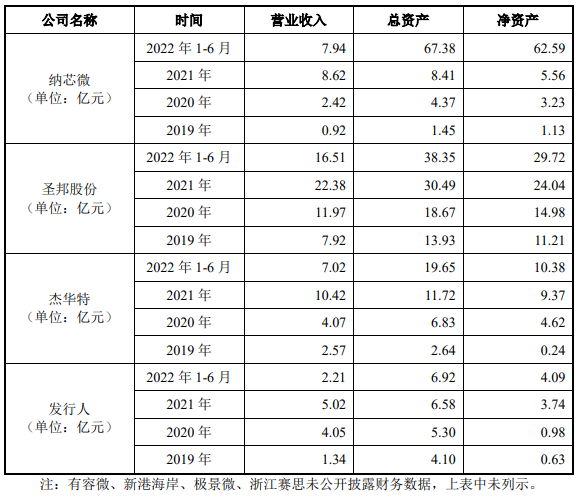

目前境外从事时钟芯片业务的代表企业主要包括SKyworks、TI、瑞萨电子、微芯科技等国际大型模拟芯片公司,境内企业则主要包括奥拉股份、有容微、新港海岸、极景微、赛思电子等。其中SKyworks于2021年收购了芯科科技基础设施(含时钟芯片业务)和汽车应用业务,2018年瑞萨电子收购了美国时钟芯片企业Integrated Device Technology,Inc拥有了时钟产品的全系列产品。

报告期内,奥拉股份与行业内主要企业的主要经营数据对比情况如下:

在同行企业内,奥拉股份的营收规模、资产规模相对较小,2021年其营收规模与圣邦股份有4.46倍的差距,与TI有261.15倍的差距。

2019年-2022年上半年,奥拉股份研发分别投入(含股份支付)5922.66万元、21742.48万元、79868.89万元、40275.32万元,分别占当期营业收入比例(含股份支付)为44.34%、53.67%、158.95%、182.09%。而2021年,TI及 Skyworks 的研发费用分别达到15.54亿美元及5.32亿美元,奥拉股份与TI及 Skyworks 尚存在较大差距。值得注意的是,奥拉股份的研发费用率一直保持在高水平,高于国内的思瑞浦、纳芯微、杰华特、圣邦股份同行企业。

市场地位对比,Skyworks、瑞萨电子、TI是时钟芯片设计行业的龙头企业,凭借深厚的技术积累及产品性能优势,占据着全球大部分的市场份额。而目前奥拉股份仅在中国去抖时钟芯片这一细分领域下占据61.27%的份额,其他品类的芯片在全球和中国的市占率仍然不高。

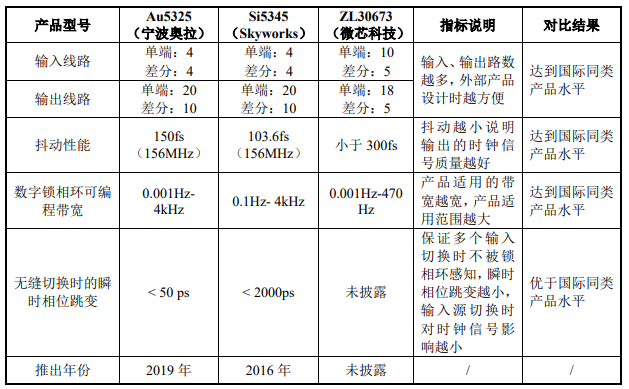

在技术实力和衡量核心竞争力的关键业务指标对比上,奥拉股份目前主要销售的Au5325产品在输入/输出线路数、抖动性能、数字锁相环可编程带宽、无缝切换时的瞬时相位跳变方面已达到国际大厂Skyworks同类产品的水平。

奥拉股份最新推出Au5617产品,单端输入线路数从之前的4增加至8,抖动性能从150fs提升至85fs,数字锁相环可编程带宽从0.001Hz-4kHz进一步拓宽至0.09mHz-4kHz。

未来奥拉股份面临着研发投入巨大、高端专业人才短缺、境内市场行业竞争逐步加剧的挑战。

募资30.07亿,“以点带面”全线研发,拓展服务器、车载等应用场景

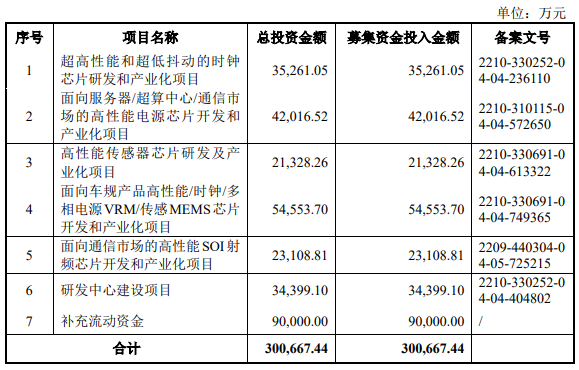

奥拉股份拟公开发行不超过8334万股A股,募集30.07亿元,投资以下项目:

超高性能和超低抖动的时钟芯片研发和产业化项目,拟投入3.53亿募集资金,重点研发超低抖动先进以太网同步时钟产品、工业4.0市场时钟产品、服务器市场时钟产品。

面向服务器/超算中心/通信市场的高性能电源芯片开发和产业化项目,拟投入4.20亿募集资金,重点研发VRM多相大功率产品及面向手机功率放大器的包络跟踪电源管理芯片。

高性能传感器芯片研发及产业化项目,拟投入2.13亿募集资金,建立先进工艺平台,完善相应开发工具和软件程序,重点开发IMU ICT工业类芯片、无磁感应SoC芯片、高精度TOF传感芯片等产品。

值得注意的是,在车规产品研发项目上,奥拉股份投入的募集资金是最多的,达5.46亿元,占总募资的比例为18.14%。具体而言,其重点研发的是面向车规市场的高性能时钟、多相电源VRM以及传感器MEMS芯片产品。

面向通信市场的高性能SOI射频芯片开发和产业化项目,拟投入2.31亿募集资金,重点开发高性能全SOI单/双通道射频前端模组、高性能Sub-7G SOI波束成形器、通信SOI毫米波波束成形器等产品。

从上述募投项目看,奥拉股份在稳固时钟芯片的市场地位外,正积极完善电源管理芯片、射频芯片、传感器芯片的产品线,开发面向服务器、信息通信、汽车等高端领域的新产品、新技术,致力实现高端产品产业化。

关于未来发展战略规划,奥拉股份表示将持续进行产品布局及研发,从基础技术积累、销售渠道开拓、增强人才储备等方面着手,实现从时钟芯片国产化替代到模拟芯片国产化替代再到全面参与全球模拟芯片市场竞争的转变,逐步完成从国内模拟芯片细分领域领先企业到国际知名模拟芯片企业的跨越。

招股书显示,奥拉股份将公开发行不超过8334万股A股,募集30.07亿元,投资7大项目,包括超高性能和超低抖动的时钟芯片研发和产业化项目、面向车规产品高性能/时钟/多相电源VRM/传感MEMS芯片开发和产业化项目等。

奥拉股份成立于2018年,深耕模拟芯片及数模混合芯片赛道,布局了时钟芯片、电源管理芯片、传感器芯片、射频芯片四大产品线,产品广泛信息通信、智能安防、个人电脑、工业控制、新能源汽车、TWS耳机等领域。除此之外,奥拉股份还为集成电路设计厂商提供IP授权服务。

成立还没满“四周岁”的奥拉股份,已经成为国内时钟芯片领域的领导者。根据Market Data Forecast数据显示,奥拉股份在中国同类时钟芯片市场份额为23.51%,同时在中国去抖时钟芯片市场份额为61.27%。

天眼查显示,奥拉股份完成3轮融资,投资方为疆亘资本、深圳瑞业数金资产、中航信托、通商基金、丝路华创、弘毅投资。奥拉股份的控股股东为奥拉投资,持有公司49.30%的股份;实际控制人是王成栋和WANG,二人是父子,已移居澳大利亚,合计控制公司57.50%的股份。

营收年复合增长率93.96%,时钟芯片贡献9成

近年来,奥拉股份的营收规模持续高速增长,仅成立一年后营收便突破1亿大关,2020年营收更是飙升至4亿元以上,同比增长203.30%,2021年进一步增长至5.02亿元。2019年至2021年营收年复合增长率高达93.96%

在净利方面,2019年、2020年分别盈利1893万元、682万元,2021年、2022年上半年由于奥拉股份研发投入超过当期营收而出现亏损,合计亏损15.61亿元。奥拉股份为了长远的盈利,正投入大量资金全线研发新品,拓展产品应用场景,相信目前的这种亏损只是短暂的。而且,奥拉股份还有高毛利率做支撑,其综合毛利率分别高达66.55%、68.41%、74.89%、73.58%。

报告期内,奥拉股份主营业务收入分产品情况如下表所示:

时钟芯片是奥拉股份最主要的营收来源,贡献8到9成营收,2020年该业务收入同比大幅增长244.42%,时钟芯片销量较2019年的827.93万颗增加了2376.37万颗,均价为12.28元/颗。

时钟芯片按照功能可分为去抖时钟、时钟驱动器、时钟发生器。去抖时钟是奥拉股份最核心的业务,占时钟芯片业务收入的比例高达80%以上,目前奥拉股份已量产了Au5617产品抖动性能可达到85fs,且已小批量送样的Au5328产品可使时钟信号抖动小于50fs。

在应用领域方面,奥拉股份以信息通信领域作为市场突破口,成功实现信息通信基础设施去抖时钟芯片的国产替代,并利用自身产品技术和性能优势逐步向安防、图像处理、个人电脑、新能源汽车、工业控制等领域拓展。

奥拉股份时钟芯片领域已取得不错的市场份额。根据Market Data Forecast数据显示,以2021年奥拉股份时钟芯片产品销售金额计算,奥拉股份在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为10.19%;在中国市场上,奥拉股份的同类时钟芯片市场份额为23.51%,去抖时钟芯片市场份额为61.27%。

电源管理芯片、传感器芯片是奥拉股份近年才开始开发的新产品线。在电源管理芯片方面,2021年其成功量产了线性稳压器、升降压电源芯片、多相电源控制器等产品,首次实现了33.03万元的销售收入。在传感器芯片方面,奥拉股份研发了无磁感应传感器芯片和骨声纹MEMS加速计芯片,2021年实现2.59万元的销售收入,2022年上半年该产品销售规模激增,实现的销售收入是2021年的37.76倍。

值得一提的,奥拉股份还成功研发可承受均值20W功率的射频前端模块以及峰值功率8W的功率放大器等射频芯片,目前其射频前端模块正与诺基亚进行验证,功率放大器则与中兴通讯进行验证。报告期内,奥拉股份的射频芯片尚未实现营收。

半导体IP授权服务在报告期内,业务占比较2019年大幅降低,业务收入2020年下滑36.95%,2021年同比增长61.84%。

中电港、中兴通讯、瑞萨电子是其大客户

招股书显示,2019年-2022年上半年奥拉股份前五大客户合计销售收入分别为1.29亿元、4.01亿元、4.92亿元、2.15亿元,分别占当期营业收入的比例为96.55%、98.93%、98.01%、97.13%。其中来自客户A的收入占营业收入的比例分别为85%、92.45%、79.94%和62.81%。

从以上数据可知,奥拉股份的营收高度依赖客户A,如果未来客户A突然不再跟奥拉股份合作,或客户A受下游需求下滑影响而大幅减少采购量,那将直接导致奥拉股份的经营业绩无法持续增长甚至严重下滑。

2021年、2022年上半年中兴通讯是奥拉股份的第二大客户,奥拉股份通过向其销售芯片产品实现的销售收入分别为3786.13万元、3834.70万元,分别占当期营业收入的比例为7.54%、17.34%。

奥拉股份芯片产品客户还包括嘉德智能、SiTime Corporation、锐捷网络、华勤技术、新华三、中国长城等一系列知名厂商,时钟芯片产品也已成为龙芯中科、飞腾信息、CPU参考设计配套芯片;而且奥拉股份现已获得美国厂商思科批量订单,并成为诺基亚合格供应商。此外,奥拉股份推出车规级时钟芯片,成功通过客户A认证,并已开始批量应用于新能源汽车领域。

在半导体IP授权服务方面,向艾拉股份采购的厂商主要是EM Microelectronics、瑞萨电子、恩智浦、中颖电子、泰凌微等。其中2019年、2020年、2021年奥拉股份通过向泰凌微销售IP授权分别取得的销售收入为580.30万元、266.43万元、471.48万元,分别占当期营业收入的比例为4.34%、0.66%、0.94%。

研发持续高投入,2021年较2020年增长2.7倍,时钟芯片达到国际水平

目前境外从事时钟芯片业务的代表企业主要包括SKyworks、TI、瑞萨电子、微芯科技等国际大型模拟芯片公司,境内企业则主要包括奥拉股份、有容微、新港海岸、极景微、赛思电子等。其中SKyworks于2021年收购了芯科科技基础设施(含时钟芯片业务)和汽车应用业务,2018年瑞萨电子收购了美国时钟芯片企业Integrated Device Technology,Inc拥有了时钟产品的全系列产品。

报告期内,奥拉股份与行业内主要企业的主要经营数据对比情况如下:

在同行企业内,奥拉股份的营收规模、资产规模相对较小,2021年其营收规模与圣邦股份有4.46倍的差距,与TI有261.15倍的差距。

2019年-2022年上半年,奥拉股份研发分别投入(含股份支付)5922.66万元、21742.48万元、79868.89万元、40275.32万元,分别占当期营业收入比例(含股份支付)为44.34%、53.67%、158.95%、182.09%。而2021年,TI及 Skyworks 的研发费用分别达到15.54亿美元及5.32亿美元,奥拉股份与TI及 Skyworks 尚存在较大差距。值得注意的是,奥拉股份的研发费用率一直保持在高水平,高于国内的思瑞浦、纳芯微、杰华特、圣邦股份同行企业。

市场地位对比,Skyworks、瑞萨电子、TI是时钟芯片设计行业的龙头企业,凭借深厚的技术积累及产品性能优势,占据着全球大部分的市场份额。而目前奥拉股份仅在中国去抖时钟芯片这一细分领域下占据61.27%的份额,其他品类的芯片在全球和中国的市占率仍然不高。

在技术实力和衡量核心竞争力的关键业务指标对比上,奥拉股份目前主要销售的Au5325产品在输入/输出线路数、抖动性能、数字锁相环可编程带宽、无缝切换时的瞬时相位跳变方面已达到国际大厂Skyworks同类产品的水平。

奥拉股份最新推出Au5617产品,单端输入线路数从之前的4增加至8,抖动性能从150fs提升至85fs,数字锁相环可编程带宽从0.001Hz-4kHz进一步拓宽至0.09mHz-4kHz。

未来奥拉股份面临着研发投入巨大、高端专业人才短缺、境内市场行业竞争逐步加剧的挑战。

募资30.07亿,“以点带面”全线研发,拓展服务器、车载等应用场景

奥拉股份拟公开发行不超过8334万股A股,募集30.07亿元,投资以下项目:

超高性能和超低抖动的时钟芯片研发和产业化项目,拟投入3.53亿募集资金,重点研发超低抖动先进以太网同步时钟产品、工业4.0市场时钟产品、服务器市场时钟产品。

面向服务器/超算中心/通信市场的高性能电源芯片开发和产业化项目,拟投入4.20亿募集资金,重点研发VRM多相大功率产品及面向手机功率放大器的包络跟踪电源管理芯片。

高性能传感器芯片研发及产业化项目,拟投入2.13亿募集资金,建立先进工艺平台,完善相应开发工具和软件程序,重点开发IMU ICT工业类芯片、无磁感应SoC芯片、高精度TOF传感芯片等产品。

值得注意的是,在车规产品研发项目上,奥拉股份投入的募集资金是最多的,达5.46亿元,占总募资的比例为18.14%。具体而言,其重点研发的是面向车规市场的高性能时钟、多相电源VRM以及传感器MEMS芯片产品。

面向通信市场的高性能SOI射频芯片开发和产业化项目,拟投入2.31亿募集资金,重点开发高性能全SOI单/双通道射频前端模组、高性能Sub-7G SOI波束成形器、通信SOI毫米波波束成形器等产品。

从上述募投项目看,奥拉股份在稳固时钟芯片的市场地位外,正积极完善电源管理芯片、射频芯片、传感器芯片的产品线,开发面向服务器、信息通信、汽车等高端领域的新产品、新技术,致力实现高端产品产业化。

关于未来发展战略规划,奥拉股份表示将持续进行产品布局及研发,从基础技术积累、销售渠道开拓、增强人才储备等方面着手,实现从时钟芯片国产化替代到模拟芯片国产化替代再到全面参与全球模拟芯片市场竞争的转变,逐步完成从国内模拟芯片细分领域领先企业到国际知名模拟芯片企业的跨越。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创

特种集成电路领军企业成都华微登陆科创板

成都华微科技股份有限公司(证券简称:“成都华微”,股票代码:688709)今日在上海证券交易所科创板成功上市,这次IPO拟

CMP设备供应商晶亦精微科创板IPO新动态

,公司计划公开发行不超过7134.06万股,预计投入募资16亿元,用于高端半导体装备研发项目、高端半导体装备工艺提升及产业化项目、高端半导体

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功

工商网监

工商网监

评论