指数不温不火,汽车零部件掀涨停潮

指数不温不火,汽车零部件掀涨停潮

全天盘面情况

两市成交八千零二十九亿,收盘上证指数跌0.04%,创业板跌0.95%,涨停七十多家,跌停四十多家。总体赚钱效应一般,汽车零部件、风光储、工业母机等领涨,医疗、教育等领跌。今天涨的最猛的板块是汽车零部件,超过十只涨停。

指数分析上证指数上午最低探到2944点,离2934点咫尺之遥,中午收盘前急速拉升,收盘是个十字星,现在还不确定这是否是个局部底,但短期下跌空间有限。观察指数在这个阶段能不能成功做一个底背离的形态。

操作建议:低仓位运行,建议两到三成仓位,只能低吸,千万不能追高。现在板块轮动太快,上午进去的,都不知道能不能活到收盘。潜伏,潜伏,潜伏。

风险提示:

北向资金今天回流近四十个亿,但核心资产依然跌多涨少,券商人气股东方财富被重挫,成交86个亿,跌幅超9%,丧心病狂,收盘后发布的业绩不是很好看,看来是被人抢跑了,哎还是散户最难。

人民币继续贬值,截至发稿前是7.36,继续新低。

挖掘投资机会1、汽车产业链

近日,乘联会发布10月车市数据,10月狭义乘用车零售销量预计191.0万辆,同比增长11.4%,环比下降0.7%;其中新能源零售销量预计55.0万辆,同比增长73.5%,环比下降10.0%。同时,乘联会指出,临近年末,新能源产能进一步释放,新产品批量上市,厂商加速新车铺货。在新能源国家补贴和地方牌照政策到期的刺激下,将会带来年末提前购买,对总体车市构成有力支撑。

受新能源车销量持续高增提振,汽车相关板块今日集体走强,近期连跌4日的汽车零部件板块也迎来大幅回升。今年以来,在政策面利好持续提振下,新能源汽车市场产销两旺,分析认为,随着新能源汽车免征购置税政策将延续至明年底,叠加多地出台的置换补贴,新能源乘用车需求有望继续表现稳健,年内需求仍将维持较高景气度。

两市200余家汽车零部件上市公司中,已有32家公司发布季报,其中,31家实现前三季度实现盈利(归母净利润为正),15家业绩实现同比正增长,占比近半数。具体来看,均胜电子以超6倍的业绩增速暂列行业“预增王”,万丰奥威也同样业绩实现近1.5倍的高速增长,此外,英博尔、双环传动、冠盛股份、福耀玻璃等多股业绩增速也居于前列。

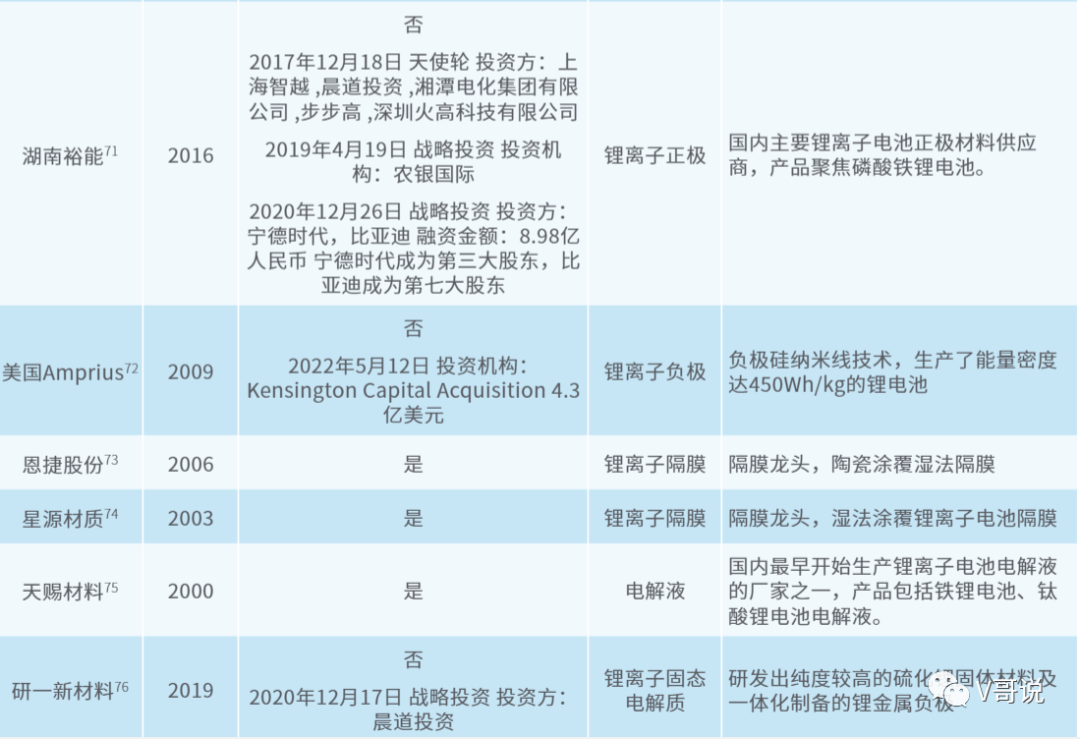

学习储能(电化学储能分类)——锂电池产业链(2)

创新趋势及公司

锂电池的产业链已经相对成熟,在电化学储能领域占有比较高的比重,锂离子电池的创新方向主要是在现有技术及产业链的基础上寻求更安全、更高效、成本更低的技术突破。

资源利用方面,发展方向主要集中在锂资源开采和回收技术上。为提高锂离子富集度,这要求工艺流程更为简化和分离材料向着更高性能吸附方向发展,离子交换吸附和膜分离法具有优势。吸附法适用于锂浓度较低的盐湖,主要依靠对锂离子具有特定吸附能力的吸附剂来实现锂离子的分离,铝基吸附剂目前较为成熟,但耗水量较大,未来技改方向主要为降低耗水量。膜分离法是当下产业化应用最积极的工艺之一,通过压力,利用膜的选择性分离功能将料液不同成分进行分离,核心是膜材料选择。盐湖提锂的膜材主要为有机膜,中国的有机膜处于逐步实现进口替代阶段。

正极材料方面,逐步提升能量密度是磷酸铁锂正极的发展趋势,目前可通过补锂质等方式推动。补锂又称为预锂化,在电池材料体系中引入高锂含量物质,并使得该物质有效释放锂离子,弥补活性锂损失,提升电池的实际能量密度和循环寿命,正极补锂工艺已经比较成熟59,实施补锂技术后,磷酸铁锂电池的能量密度预计可提升20%左右。目前已有公司进行规模化生产,预计未来3-5年可以释放产能。

负极材料方面,未来发展趋势主要集中在具有高比容量的碳硅复合材料上。如前文所述,纯硅材料在充放电过程中容易出现体积膨胀,但碳材料具有体积变化小等优点,因此目前可以产业化的发展方向是将碳材料引入硅中形成硅碳负极。这种工艺可以提升负极比容量,同时也缓解了硅在充放电过程中发生的体积变化。目前商业化硅碳负极中掺硅量大都在10%以下,比容量在400-700mAh/g之间。碳硅负极的配套产业链已经逐渐成熟,预计将在未来2-3年释放产能。

隔膜方面,创新趋势主要集中在制备工艺和技术发展上。磷酸铁锂有干法隔膜向湿法隔膜发展的趋势;为提高安全性,在湿法隔膜上进行陶瓷涂覆是进一步的技术创新方向。电解质方面,提高电池的安全性和稳定性是未来的方向。

液态电解质方面,LiFSI具有较好的应用前景,LiFSI作为电解液锂盐有两种应用方式,作为通用锂盐添加剂形成LiPF6-LiFSI混合锂盐,以及纯LiFSI锂盐替代LiPF6。目前LiFSI已经实现了国产化,目前在小批量生产阶段,未来主要通过批量生产降低成本。

固态电池是指采用固态电解质的锂离子电池,工作原理上,固态锂电池和传统的锂电池并无区别。对于储能系统而言,固态锂电池最显著的优势就是安全。固态电解质具有阻燃、易封装等优点,还可以提高电池的能量密度。此外,固态电解质具备较高的机械强度,能够有效抑制液态锂金属电池在循环过程中锂枝晶刺穿,使开发具有高能量密度的锂金属电池成为可能。因此,全固态锂电池是锂离子电池的理想发展方向。但需要说明的是,要实现固态电池的技术突破,在材料学方面还有两大挑战,一是锂金属负极的缺陷,二是固态电解质与正负界面失效的问题。由于固态电解质本身比电解液和隔膜要更重,正极体系并没有变化,因此要实现质量能量密度的超越,只有通过使用锂金属负极,它所能存储的锂密度大约是石墨的10倍。

对于锂金属作为负极的全固态锂电池来说,需考虑电池内锂枝晶生长问题,在固态电解质中的枝晶生长较液态电解液中更为复杂和多样化,混合了不同的物理和化学环境,其具体机制目前还不确定。二是固态电解质与正负极界面失效问题。固态电解质中的无机电解质与锂金属接触不良,会导致界面电阻高且电流分布不均,而聚合物电解质在常温下保持界面处物化性质稳定的能力不足。二者通过影响电解质界面稳定性进而影响全固态锂电池长循环寿命。固态电池研发已经经历了40年的历史,除了上述技术难题尚未攻克外,产业链配套与目前现有的锂离子电池兼容性很小,因此虽然固态锂金属电池是锂电池的理想形态,但若实现规模化生产,还需要在突破技术瓶颈、产业链配套建设上投入更多的时间。

审核编辑 :李倩

-

新能源车

+关注

关注

3文章

614浏览量

23809 -

产业链

+关注

关注

3文章

1351浏览量

25701 -

汽车零部件

+关注

关注

0文章

275浏览量

16985

原文标题:2022-10-25收盘概况|指数不温不火,汽车零部件掀涨停潮

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

3D 视觉定位技术:汽车零部件制造的智能变革引擎

三品PLM系统在汽车零部件行业的解决方案及应用

如何解决汽车零部件清洁度问题

激光淬火技术在淬火发动机零部件的工艺应用

万界星空科技汽车零部件行业MES介绍

飞机零部件环境可靠性试验的具体实施过程_环境模拟试验设备

三坐标CMM三次元用于测量电子零部件

比亚迪半导体携新产品亮相北京国际汽车零部件展会

如何验证飞机零部件的环境可靠性?

汽车零部件MES系统功能

AI视觉检测在汽车零部件制造中的应用

汽车零部件需要做哪些环境试验?

又一汽车零部件巨头宣布裁员10000人!

汽车的哪些零部件需要做耐碎石冲击试验?

工商网监

工商网监

评论