采用OLED面板的手机渗透率预计2026年将超60%

采用OLED面板的手机渗透率预计2026年将超60%

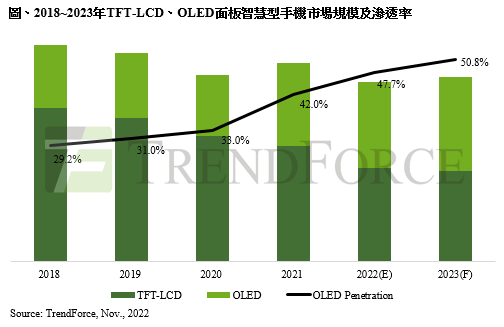

据 TrendForce 数据显示,随着 OLED 面板在手机应用上逐渐增加,预估 2022 年采用OLED面板的手机渗透率约 47.7%,往后逐年增加,至 2023 年将达 50.8%;2026 年则预计超越六成,合计刚性 OLED(Rigid OLED)、柔性 OLED(Flexible OLED)与可折叠 OLED(Foldable OLED)。

TrendForce表示,2020年苹果(Apple)推出iPhone 12全系列新机开始采用OLED面板的带动下,其他手机品牌纷纷开始扩大在高阶的机种导入OLED面板。苹果手机目前仅SE系列还停留在LCD面板,主要系列手机皆采用OLED面板;三星手机的OLED面板使用也过半;小米、OPPO、vivo手机则有3~4成机种采用OLED面板,而除了传音着重非洲市场主打低成本手机的策略下,OLED面板的导入比重较低,其他品牌均计划扩大采用。

过去中国手机品牌没有扩大导入柔性OLED,TrendForce评估两个原因如下,一是三星(Samsung)在市场上独供的刚性OLED配合降低售价,同步降低整机成本;二是认为柔性OLED面板成本较高,价格不够平易近人,进而影响中国手机品牌导入柔性OLED的意愿与动力。然而,三星独家供应的刚性OLED在2021年缺货时,导致品牌苦无分散风险的材料来源,便着手开始与中国几个主要的OLED面板厂共同开发低成本的「Ramless (DDI)flexible OLED 面板」,将柔性OLED面板价格大幅压低,甚至贴近到刚性OLED面板价格。此举有机会大幅度提升中国手机品牌对于柔性OLED面板的导入意愿,一方面迎合中国国产化策略,增加中国国产面板的市占率,同时摆脱三星独供的潜在风险,据悉中国手机品牌后续将规划一系列中阶手机机种搭配柔性OLED面板的开发计划。

另外,同是使用到OLED面板的摺叠手机,TrendForce预估2022年的销售量约1,280万支,渗透率约1.1%。由于三星对于摺叠手机的投入与开发都较其他品牌来得早,其中约近八成皆为三星Flip与Fold 系列。而其他的国产手机品牌如华为、Xiaomi、vivo、OPPO也都在今年陆续推出新机,同时也在新机的效能与外观上都有所突破,吸引消费者的目光,较可惜的是受到市场通路的局限并未在今年看到大幅度的销售成长。在各主要品牌每年定期推出升级版新机型的趋势下,预计2023年摺叠手机销量会达到1,850万支,渗透率约1.5%。

TrendForce表示,2023年预计OLED面板在手机应用上持续逐渐提升,不论是低价低成本OLED助攻,还是高阶折叠型OLED手机的市场需求扩大,都为未来逐季开发与扩大的OLED手机面板产能带来一定程度的出海口。反之,在市场趋于成熟的LTPS LCD面板,将会面临在手机市场需求萎缩而有一定幅度的衰退,在此情况下,多出来的LTPS LCD产能可能必须在另外其他应用,如车用、工控、IT等加快发开市场需求的脚步。

11月30日下午,三星电子中国总括(DS)董事长张在爀在2022世界显示产业大会上表示,预计OLED在全球智能手机中的渗透率将从2022年的45%提升到2025年的60%。笔记本电脑市场方面,预计OLED的渗透率会从2022年的3%提高到2025年的11%,其中在高端高清屏幕/超高清屏幕领域的渗透率有望提高到33%。

审核编辑:郭婷

-

手机

+关注

关注

35文章

6845浏览量

157348 -

OLED

+关注

关注

119文章

6172浏览量

223744 -

面板

+关注

关注

13文章

1669浏览量

53763

原文标题:OLED手机渗透率2025年将超60%

文章出处:【微信号:Wit_Display,微信公众号:Wit Display】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年OLED监视器出货量预计激增至144万台,年增长率将达181%

折叠屏手机引领潮流,预计2025年中高端手机背板技术渗透率将达到60%

OLED引领智能手机显示技术潮流,LTPS与LTPO渗透率将持续攀升

苹果酝酿折叠屏iPhone革新,预计2026年面世

2024年大尺寸OLED面板市场迎来强劲复苏,出货量预计大幅增长

预计2026年苹果MacBook Pro将配备OLED屏幕,引领笔记本电脑OLED市场

京东方加速OLED产能布局,B16工厂预计2026年量产

三星显示:2026年将引入8英寸iPad mini OLED面板,引领OLED新时代

京东方2026年量产8.6代OLED面板,2025年设备入驻并启动计划

苹果iPad Pro采用高端OLED面板,瑞仪光电面临压力

三星Display第8.6代OLED面板产线启动设施导入 全球首条

传iPhone 17也将配备LTPO OLED面板

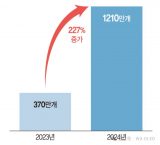

预计1210万片 2024年平板电脑OLED面板出货将暴涨227%

工商网监

工商网监

评论