光芯片深度报告

光芯片深度报告

光芯片归属于半导体领域,是光电子器件的核心组成部分。其应用场景远不仅仅局限于通信领域,在工业、消费电子、汽车、军事等领域均有非常广泛的应用。 本期的智能内参,我们推荐民生证券的报告《光芯片行业系列深度一》,揭秘光芯片的技术细节及市场格局。 原标题:《光芯片行业系列深度一》作者: 01.立于时代风口,下一轮科技革命光芯片归属于半导体领域,是光电子器件的核心组成部分。半导体整体可以分为分立器件和集成电路两大类,数字芯片和模拟芯片等电芯片归属于集成电路,光芯片则是分立器件大类下光电子器件的核心组成部分。典型的光电子器件包括了激光器、探测器等。

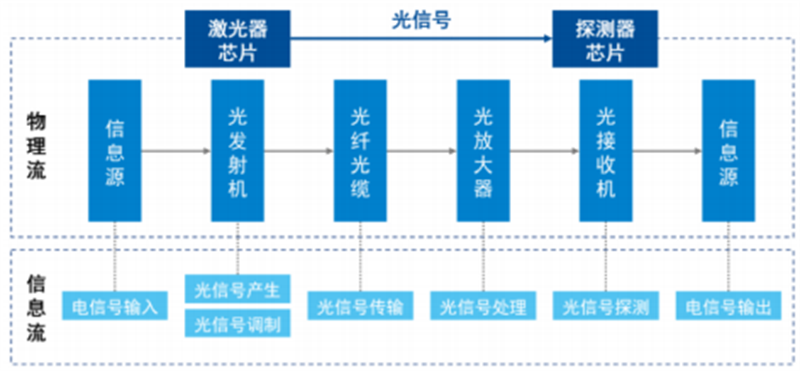

▲光芯片是光电子器件的核心组成部分 作为激光器/探测器等光电子器件的核心组成部分,光芯片是现代光通信系统的核心。现代光通信系统是以光信号为信息载体,以光纤作为传输介质,通过电光转换,以光信号进行传输信息的系统。从传输信号的过程来看,首先发射端通过激光器内的光芯片进行电光转换,将电信号转换为光信号,经过光纤传输至接收端,接收端通过探测器内的光芯片进行光电转换,将光信号转换为电信号。其中,核心的光电转换功能由激光器和探测器内的光芯片(激光器芯片/探测器芯片)来实现,光芯片直接决定了信息的传输速度和可靠性。

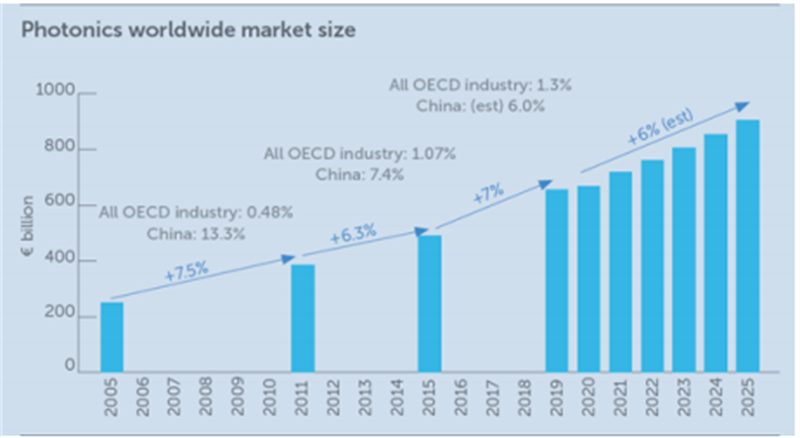

▲光通信系统示意图 光芯片的应用场景远不仅仅局限于通信领域,广义上的光芯片在工业、消费电子、汽车、军事等领域均有非常广泛的应用。当前光子已站上时代风口,有望引领后摩尔时代的科技革命。未来的时代或将是一个光子大规模替换电子的时代,光网络传输有望成为人类信息文明最重要的基础设施。 光芯片只是光子产业上游的一小部分,站在整个光子产业的宏观视角,根 据 Photonics21 发布的《Market Data and Industry Report 2020》显示:自 2015 年以来,全球市场规模以每年 7%的速度增长。其中, 2019 年的全球市场规模达到 6900 亿欧元,预计 2025 年将进一步增至 9000 亿欧元。

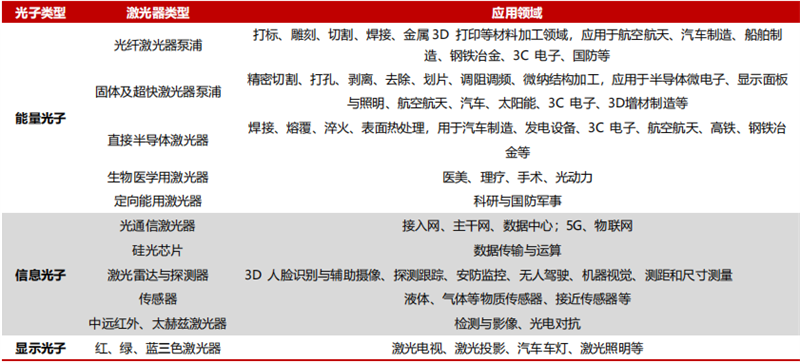

▲全球光子产业市场快速发展规模 从更为具体的应用场景的视角,以通过电子跃迁产生光子的激光器芯片为例,其应用场景涵盖各个环节。根据其产生光子的用途,可大致分为能量光子、信息光子和显示光子。能量光子的应用场景涉及光纤激光器、医疗美容等,信息光子的应用场景包括通信、汽车自动驾驶、手机人脸识别、军工等,显示光子的典型应用场景有激光照明、激光电视、汽车车灯等。

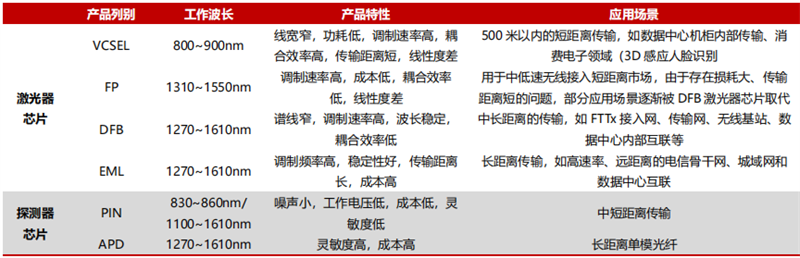

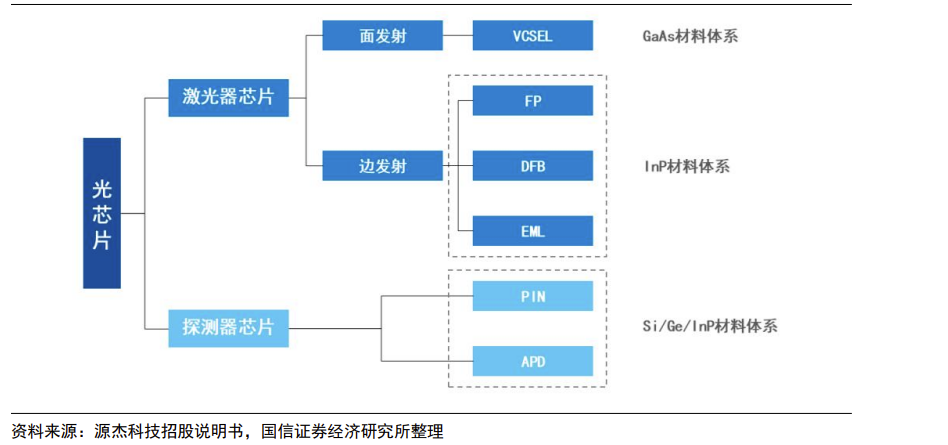

▲光子的不同应用场景 光通信是光芯片最核心的应用领域之一,光通信领域的光芯片整体可分为有源和无源两大类,并可按功能等维度进一步细分。根据有源芯片功能,可分为发射光信号的激光器芯片、接收光信号的探测器芯片、调制光信号的调制器芯片等。无源芯片方面,主要由基于平面光波导技术调控光路传输的 PLC 光分路器芯片、AWG 芯片、VOA 芯片等构成。综合来看,激光器芯片和探测器芯片是应用最多、最为核心的两类光芯片。

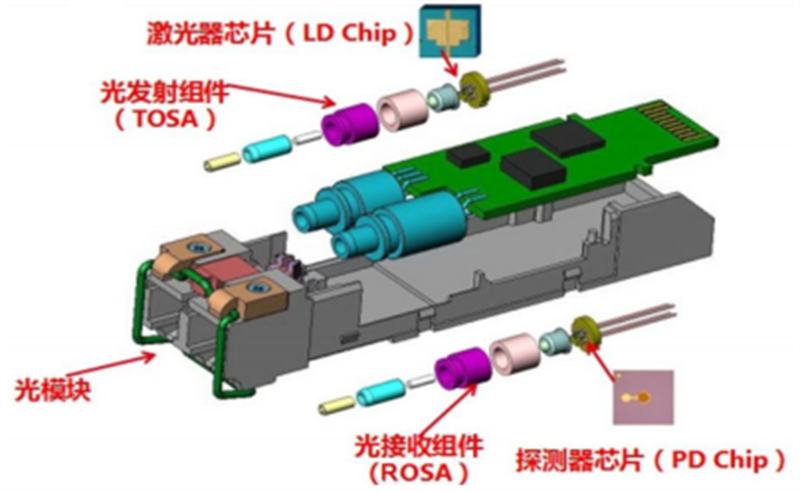

▲光通信领域激光器/探测器芯片应用场景为光模块

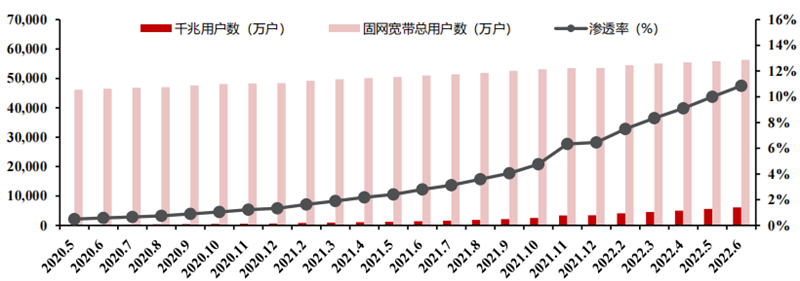

▲光通信领域激光器芯片和探测器芯片的特点及应用场景 激光器芯片可进一步分类,例如 1)按出光结构,可分为面发射的 VCSEL(垂直腔面反射激光器)芯片,以及边发射的 FP(法布里-珀罗激光器)、DFB(分布反馈式激光器)和 EML(电吸收调制激光器)芯片;2)按调制方式,可分为直接调制激光器 DML(包括 VCSEL、FP、DFB)芯片和电吸收调制激光器 EML 芯片(集成了 EAM 调制器和 DFB 芯片);3)从距离角度,FP 和 VCSEL 芯片适合短距离场景,中距离场景多采用 DFB 芯片,长距离场景主要采用 EML 芯片。 从工作原理来看,激光器芯片核心是施加一定的激励方式(如将电流注入芯片核心量子阱区域),利用半导体物质在能带间跃迁发光以激发出光子,并在光波导和有光学镀膜的解理端面(用半导体晶体的解理面形成两个平行反射镜面作为反射镜从而组成谐振腔)间进行震荡、反馈。最后辐射放大形成相位和方向高度一致的光子,即发射激光。以上过程需满足三个条件。 探测器芯片同样种类很多,原理上基于光电效应(可分为内光电效应和外光电效应),通信领域的探测器细分来看可归为基于内光电效应的光生伏特探测器,根据放大与否,可进一步分为非放大的 PIN(二级管探测器)和包含放大的 APD(雪崩二级管探测器)两种。 前者的灵敏度相对较低,但噪声小,工作电压低,成本低,适用于中短距离的光通信传输。APD 在灵敏度以及接收距离上优于 PIN,但成本高于 PIN。PIN 的工作流程分为两步,一是材料在入射光照射下产生光生载流子,二是光电流与外围电路间的相互作用并输出电信号。与 PIN 相较,APD 较之 PIN探测器多了一个雪崩倍增区域,加上一个较高的反向偏置电压后,利用雪崩击穿效应,可在 APD 中获得一个很大的内部电流增益,从而实现更高的灵敏度等优势。 02.双轮驱动,光芯片成长空间大激光器芯片在数通市场和电信市场均有广泛应用,在数通市场应用于数据中心内部、数据中心互联(DCI)场景下的相关光模块,在电信市场应用于接入网(光纤接入、无线接入)和传输网场景下的相关光模块。不同应用场景下的激光器芯片有所不同,大致而言, 数通市场:短距离(100m 或以下)的 AOC/SR 光模块主要用 VCSEL 芯片,500m~2km 应用场景下的 DR/FR/PSM/CWDM 等光模块主要用DFB 或 EML 芯片,10km/40km/80km 等长距离应用场景下的 LR/ER等光模块以 EML 芯片为主。 电信市场:光纤接入 PON 光模块以 DFB 和 EML 芯片为主、无线接入的前传光模块以 DFB 芯片为主,长距离传输场景应用于传输网的光模块以EML 芯片为主。 数通领域当前景气度高企,并有望进一步持续。北美云巨头的 CAPEX 是数通领域景气度的风向标,整体来看 CAPEX 成长性突出,同时伴随云巨头阶段性去库存、IDC 建设节奏等原因,CAPEX 也会呈现一定波动性。近期来看,自 21 年初以来 CAPEX 持续处于上升通道。 根据 22Q2 数据,亚马逊/Meta/微软/谷歌四家的 CAPEX 合计为 370.0 亿美元,同比增长 19.9%,环比增长 4.2%。从全年的指引来看,亚马逊预计 AWS 相关的基础设施投入比重将从 2021 年的约四成提升至一半以上,Meta 小幅上调了指引下限(从之前的 290~340 亿美元,调整至300~340 亿美元),谷歌预计全年 CAPEX 同比增加。 同时也可以看到,虽然宏观经济压力、美元走强等因素对北美云巨头的传统业务有一定影响,但各家的云业务仍是核心增长引擎,亚马逊 AWS/微软 Azure/谷歌云连续多季度保持至少 30%以上的同比增长。 综合来看,中短期而言数通领域景气度仍将持续攀升。中长期维度来看,未来随着 5G 相关应用进程加快,云计算、物联网等领域的进一步发展,元宇宙布局加速推进,都将推动算力需求和数据流量的加速增长,各大云计算巨头的基础设施投入预计持续保持高位,我们认为新一轮数据流量投资浪潮已经启动,数通市场已迈入 3~5 年的景气上行周期。 从行业层面来看,根据 Lightcounting 的统计,2020 年和 2021 年由于新冠疫情,人们开始转向居家办公,因而对更快、更高可靠性的网络的需求更为强烈。因此虽然供应链短缺因素仍在持续,但是行业能够很大程度上克服这些问题,光模块行业在 2020 年和 2021 年实现了 17%和 9%的增长,并且Lightcounting 预测2022年有望再次实现 17%的收入增长。 中长期维度来看,Lightcounting 提高了 2022~2027 年的整体预期,同时预计 2022~2027 年光模块行业整体的年复合增速为 12%。这其中,用于数据中心内部的以太网光模块及可用于数通中心互联的 DWDM 光模块预计将在 2022~2027 年引领增长。 从部分数通光模块头部厂商的业绩来看,2020 年光模块行业迎来 100G向 400G 迭代所带来的需求放量,先发优势显著的高端数通光模块龙头中际旭创和新晋突破海外数通大客户的新易盛,业绩迎来显著增长。2022H1,受益于客户加快部署 200G/400G 等高端光模块,光模块厂商业绩继续保持高增速。 中际旭创 22H1 实现营业收入 42.31 亿元,同比增长 28.3%,实现归母净利润 4.92 亿元,同比增长 44.5%。新易盛 22H1实现营业收入 14.79 亿元,同比增长 2.6%,实现归母净利润 4.61 亿元,同比增长 42.8%。另一方面,800G 需求有望在年末迎来放量,数通光模块行业即将进入 400 向 800G 迭代期,整体高景气有望延续。 从电信市场来看,光纤接入光模块整体保持平稳增长。根据 LightCounting的统计,2020 年全球 FTTx 光模块市场出货量约 6289 万只,市场规模为 4.73 亿美元,Lightcounting 预计至 2025 年全球出货量将达到 9208 万只,市场规模将 达 6.31 亿美元,2020~2025 年的年复合增速分别为 7.9%和 5.9%。 国内千兆宽带加速建设助力具备千兆网络服务能力的 10G PON 光模块市场持续火热。随着光纤到户向千兆接入演进,光纤接入光模块从 GPON 向 10G PON升级。2020 年以来,国内电信运营商加速千兆宽带网络建设,整体超前完成政策目标,带动 10G PON 光模块市场持续火热。 从工信部公布的 2022 年 6 月的数据来看,千兆宽带用户数已达 6111 万户,具备千兆网络服务能力的 10G PON 端口数已达 1103 万个,与工信部 2021 年发布的《“双千兆”网络协同发展行动计划(2021-2023)》和《“十四五”信息通信行业发展规划》中的目标相比较,2023年目标已超前达成,2025 年的千兆宽带用户数目标也已超前达成。 伴随 10G PON 需求火热,国内主要厂商的业绩也迎来加速增长,从而推动10G PON 相关的激光器芯片需求持续走高。国内主要的 10G PON 厂商包括了博创科技、中际旭创、华工科技、光迅科技等。以头部企业博创科技为例,伴随着 10GPON 需求的火热,公司光有源器件的收入在 2020 年迎来显著提升,从 2019 年 的 1.81 亿元提升至 2020 年的 5.13 亿元。 2021 年,公司的 10G ComboPONOLT 局端光模块出货量超 100 万只。从激光器芯片龙头源杰科技的 2.5G/10G 激光器芯片的合计收入来看,从 2019 年的 0.81 亿元增至 2021 年的 1.96 亿元,年复合增速达 55.9%。 除了 10G PON 局端光模块(OLT)的持续火热外,当前运营商已开始加大10G PON 终端光模块(ONU)的需求。展望未来,考虑到当前国内千兆宽带用户的渗透率刚过 10%,伴随着用户基数的不断增大,10G PON 终端光模块的空间非常大。另一方面,从国外的情况来看,欧美光纤到户整体的渗透率相对更低,当前处于高速增长期,特别是在疫情大背景下对家庭宽带有更高需求,欧美运营商对10G PON 的需求也开始显著提升,因而光纤接入市场高景气预计延续。

▲国内千兆用户渗透率情况(单位:万户) 除了光纤接入领域,电信市场的核心波分领域(CWDM/DWDM)预计也将保持高景气。根据 Lightcounting 的统计,2020 年全球电信侧光模块市场无线前传、(中)回传和核心波分(CWDM/DWDM)对应的规模分别为 8.21 亿美元、2.61 亿美元、10.84 亿美元。 Lightcounting 预测,2025 年,无线前传光模块市场由于 5G 建设回落,市场规模将降至 5.88 亿美元,(中)回传光模块市场整体平稳,小幅降至 2.48 亿美元。增长将主要来源于核心波分领域的高速增长,2025 年 达 25.18 亿美元,2020~2025 年的年复合增速达 18.4%。

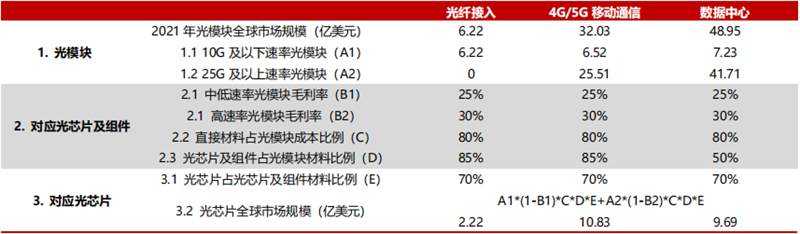

▲全球电信侧光模块市场规模及预测(单位,百万美元,不包括 FTTx) 光通信领域激光器芯片当前全球整体市场规模预计超 10 亿美元。源杰科技《首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》中,基于下列前提条件及假设进行了粗略测算。根据测算结果,2021 年光通信领域激光器芯片和探测器芯片的合计市场规模约 22.7 亿美元。 考虑到激光器芯片价格大致与探测器芯片价格较为相近,因而 2021 年光通信领域激光器芯片大致的市场规模约 11.4 亿美元。根据以上测算同时可以发现,用于中低速率(10G 及以下速率)光模块的激光器芯片市场规模约 3.0 亿美元,小于用于高速率光模块里的激光器芯片市场规模亿 8.3 亿美元。

▲光通信领域光芯片(激光器芯片+探测器芯片)市场规模测算(单位:亿美元) 展望未来,根据 Lightcounting 预测,2022 年全球光模块行业整体增速 17%,同时 2022~2027 年的年复合增速为 12%,因此 2021~2027 年全球光模块行业的年复合增速为 12.8%。 粗略假设上游光通信领域激光器芯片行业保持同样增速,则 2027 年光通信领域激光器芯片市场规模约为 23.5 亿美元。考虑到当前国内厂商激光器芯片业务规模多在千万级或刚刚过亿级,国内厂商整体成长空间广阔。 03.国产替代动力十足高端产品替代加速启动从产业链来看,光通信产业链国产化替代加速从下游向上游传导,上游芯片作为“卡脖子”环节亟待国产替代的进一步深入。下游以华为、中兴为代表的设备商已是行业领军者,而光模块领域在过去十年依托工程师红利、劳动力红利、供应链优势等因素也快速完成了国产化替代。 根据 Lightcounting 的统计,2010 年仅一家国内厂商跻身前十之列,到了 2021 年,前十大之中国内厂商已占据半壁江山。与之相较,海外光模块厂商在人力成本、供应链完善程度逐渐处于劣势,因而更多侧重于高端光器件及门槛较高的上游光芯片等环节。光芯片而言,当前高端产品仍是海外主导,国内厂商的整体实力与海外龙头仍有差距。

▲2010~2021 年全球光模块前十大厂商排名 近年来相关政策频出,国产替代迎来重要发展机遇。伴随近年来中美贸易摩擦等因素影响,国家层面聚焦于加强光电子技术产业布局: 1) 2017 年 12 月,中国电子元件行业协会发布了《中国光电子器件产业技术发展路线图(2018-2022 年)》,在分析产业发展现状的基础上,提出了发展思路与发展目标,并明确了光芯片领域的重点发展产品,为行业发展定下了重要基调,行业由此开启迎来了重要发展期,国产替代开始全速推进。 2) 2021 年 3 月,工信部发布《基础电子元器件产业发展行动计划(2021-2023 年》,对于光通信领域,强调了要重点发展高速光通信芯片、高速高精度光探测器、高速直调和外调制激光器、高速调制器芯片、高功率激光器、光传输用数字信号处理器芯片、高速驱动器和跨阻抗放大器芯片。 3) 2022 年 6 月,在《中国光电子器件产业技术发展路线图(2018-2022年)》的基础上,工信部进一步开启编制《中国光电子器件产业技术发展路线图(2023-2027 年)》,行业预计将加速迈入下一个高速发展期。

▲近年来光芯片相关的部分重要政策 整体来看,从产品的角度,当前 10G 及以下的中低端产品国产程度已经较高,25G 已有少部分厂商能批量发货,25G 以上处于研究或小规模试产阶段,近年来头部厂商在高端产品领域的进展加速明显。从应用领域的角度,当前国内厂商在电信市场的光纤接入和无线接入领域参与程度较高,同时在以中高端需求为主的数通市场也开始加速推进。 从外延能力角度,虽然国内厂商激光器芯片核心的外延技术整体仍有较大提升空间,高端的外延片仍需要向国际外延厂采购,但同时也可以看到越来越多的光芯片厂商开始强化自身的外延能力,开始向 IDM 模式发展。因而,技术能力突出聚焦高端产品国产替代,具备自主外延设计和制备能力以 IDM 模式发展的国内厂商竞争优势显著有望迎来重要发展机遇,伴随高端产品开启国产替代&数通领域渗透启动,有望充分打开未来成长空间。 首先,从产品角度,10G 及以下的中低端芯片国产替代持续深入,国产化程度已经较高。国内厂商基本掌握了 2.5G 和 10G 产品的核心技术,除了部分型号产品(如 10G EML 激光器芯片)国产化率相对较低,大部分产品已基本能实现国产化替代。 具体来看,根据 ICC 咨询的统计,1)中低端的 2.5G 及以下 DFB/FP:基本全由国内厂商主导,市场份额相对分散整体竞争激烈,国外厂商出于成本等因素的考虑已基本退出了相关市场,2021 年国产的相关产品占全球市场比重超 90%;2)10G DFB:国内厂商同样份额居前,2020 年源杰科技以 20%的市占率居首,云岭光电/中电 13 所/中科光芯分居 3~5 位,国产占全球市场比重约 60%。 从高端的激光器芯片(如 25G DFB,10G/25G/50G EML 等)情况来看,虽 然根据 ICC 统计,2020 年,25G 光芯片的国产化率约 20%,25G 以上光芯片的国产化率仍较低约 5%。但可以明显看到,近年来技术实力相对强劲的国内头部厂商进展明显迅速,用于 5G 前传的 25G DFB、用于光纤接入的 10G EML 国产替代进程加速度明显,同时 50G EML 也开始推进。 光芯片位于整个产业链的顶端,占据光模块成本的50%以上,是整个光通讯产业链条中技术最复杂、价值最高的环节。随着摩尔定律脚步的放缓,探索新的技术已经成为目前半导体领域的关键任务。将光子和集成电路的电子结合在一起,甚至是用光子替代电子形成“片上光互联”,以实现对现有光模块产业链的重塑,正成为半导体行业数个“颠覆式创新”中的重要方向之一。

-

探测器

+关注

关注

14文章

2646浏览量

73067 -

激光器

+关注

关注

17文章

2520浏览量

60438 -

光芯片

+关注

关注

3文章

95浏览量

10912

原文标题:光芯片深度报告,下一代芯片革命技术,国产替代动力十足

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

SL8700 LED智能汽车氛围灯芯片 智能调光IC 支持0.1%调光深度

为什么深度睡眠期间RTC定时器会丢失呢?

深度解析高速光耦与普通光耦的性能差异

深度学习芯片组行业市场规模分析及发展趋势预测报告

百亿光模块市场!光芯片加速国产化,国内厂商深挖高速光芯片潜力

光芯片与电芯片:如何共舞于封装之巅?

工商网监

工商网监

评论