天极电子以1亿元营收冲刺科创板,募资3.83亿用于扩产及研发新型微波硅基芯片电容器等

天极电子以1亿元营收冲刺科创板,募资3.83亿用于扩产及研发新型微波硅基芯片电容器等

电子发烧友网报道(文/刘静)近日,电子元器件制造商广州天极电子科技股份有限公司(简称:天极科技)科创板IPO进行第二轮问询回复。

冲刺科创板上市的天极科技,拟公开发行2000万股A股,募集3.83亿元,投资微波无源元器件及薄膜集成产品扩建项目和技术研发中心扩建项目等。

天极科技的控股股东是国内军用MLCC龙头火炬电子,其直接持有天极科技51.58%的股份;实际控制人为蔡明通、蔡劲军,二人系父子关系,合计控制天极科技51.58%的股份。吴俊苗担任天极科技的董事长,持股5%,其2021年领取13.20万元薪酬。

天极科技成立于2011年,2012年开发出新产品微波瓷介芯片电容器并批量生产,2013年开发出新产品TaN的薄膜电路并批量生产,2015年开发出新产品通孔互连、侧面圆形化薄膜电路并批量生产,2018年开发出新产品微波介质天线并批量生产,2019年开发出新产品微波介质谐振器并批量生产,2021年开发出微波硅基芯片电容器并推向市场。

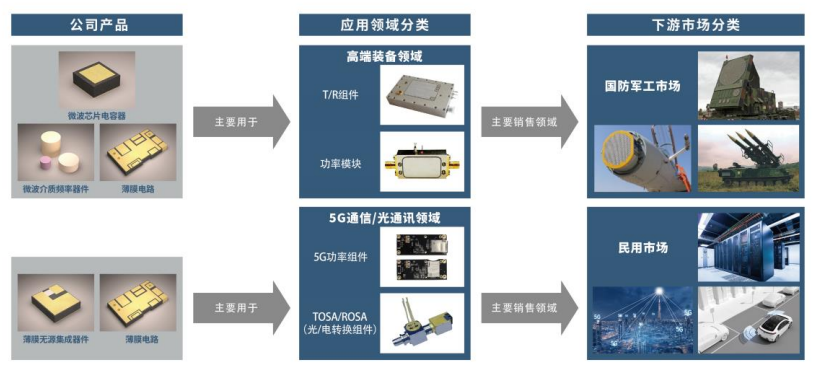

经过十几年的产品线丰富及完善,目前天极科技已形成微波芯片电容器、薄膜电路、薄膜无源集成器件、微波介质频率器件的产品矩阵,产品在军用雷达、电子对抗、精确制导、卫星通信等国防军工领域以及5G通信、光通信等民用领域得到广泛应用。

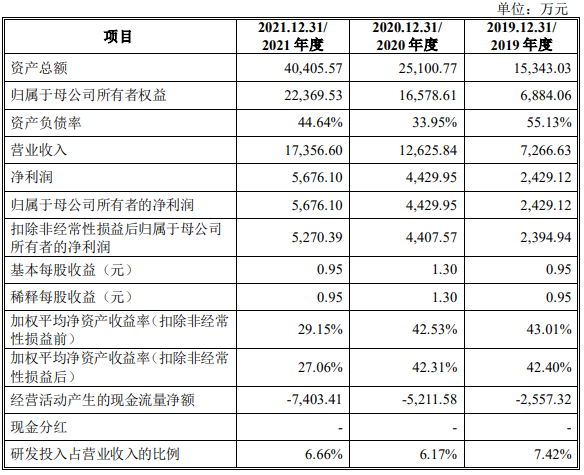

近三年天极科技营收规模以54.55%的年复合增长率增长,2020年首度突破1亿大关,达1.26亿元,2021年进一步增长至1.74亿元,同比增长37.47%。在归母净利润方面,年复合增长率比营收略低,达52.86%,从2019年的2429万元增长至5676万元,尚未达到1亿级别。总体来看,天极科技的营收、净利润规模保持着持续增长的趋势,但是在冲刺科创板的企业中这样经营规模是相对较小的。

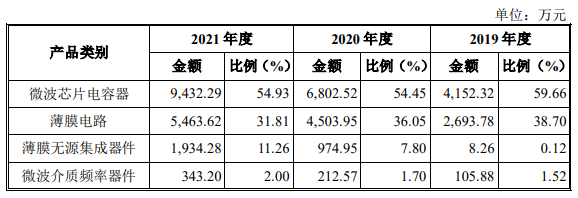

目前天极科技的营收最大来源于微波芯片电容器,该产品在报告期内贡献超一半的营收,具体实现的销售收入分别为4152.32万元、6802.52万元、9432.29万元,分别占当期主营业务收入的比例为59.66%、54.45%、54.93%。

在微波瓷介芯片电容器细分领域,天极科技达到国际先进水平,2020年在国内微波瓷介芯片电容器市场内资企业中销售金额排名第二。近三年天极科技微波芯片电容器的产销规模快速扩大,2021年其微波芯片电容器最新产能达3153.15万只,同比增长59.59%;销量达2355.61万只,同比增长52.88%。

在天极科技微波芯片电容器、薄膜电路、薄膜无源集成器件、微波介质频率器件四大板块业务中,2021年收入分别同比增长38.66%、21.31%、98.40%、61.45%。薄膜无源集成器件成为增速最高的业务,表现强劲。

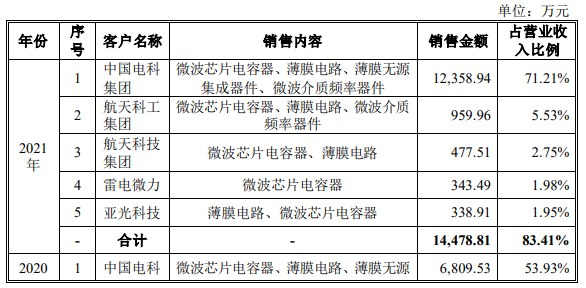

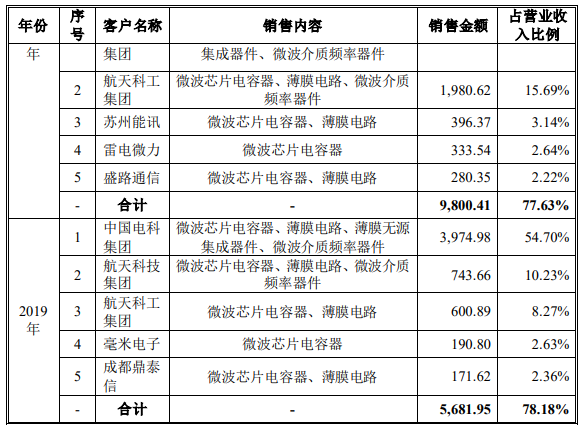

天极科技的产品主要销售给中国电科集团,报告期内该客户分别贡献了54.70%、53.93%、71.21%的营收,占营业收入的比例相当高。如果未来中国电科集团的下游市场、经营战略发生较大变化,或天极科技因技术原因等因素无法满足中国电科集团的需求,那天极科技经营业绩将面临下降或增速放缓的风险。

天极科技的客户主要来源是军品和民品两大领域。在军品领域,除了重量级的中国电科集团客户外,天极科技还与航天科工集团、航天科技集团、中国兵器集团、中国科学院、中国工程物理研究院等军工单位及其下属科研院所或企业,以及亚光科技、雷电微力、天箭科技等军工领域的民营企业达到合作。

在民品领域,天极科技也已成为光联通信、昂纳科技、光迅科技、优迅科技、联特科技等主流通信设备商的供应商。

42项授权专利,盈利能力在同行企业内表现突出

天极科技的产品是武器装备研制生产和民用微波通信领域的关键基础元器件,目前国内主要 市场份额主要由国外的ATC、DLI、AVX、TECDIA等知名美国、日本厂商占据,在2020年全球微波瓷介芯片电容器市场上,这四大海外厂商合计市占率达42.60%。

在国内市场上,得益于近年来的政策扶持和国产 化的需求,国内微波无源元器件企业数量不断增加,使得市场竞争进一步加剧。而国产本土厂商主要包括宏科电子、振华云科、宏达恒芯、亚光科技、灿勤科技、达利凯普。

宏科电子是国内较大的元器件厂商,其生产的微波瓷介芯片电容器全球份额占比3.10%。据《2021年版单层瓷介电容器市场研究报告》统计,2020年天极科技微波瓷介芯片电容器的全球市场份额占比2.20%,国内市场份额占比7.40%,在国内市场内资企业中排名第二。

相比于国外知名企业长期的积累,国内企业在市场占有率、技术水平、管理水平、技术储备上仍存在一定的劣势,尤其是在国际市场上的认可度相对较低。

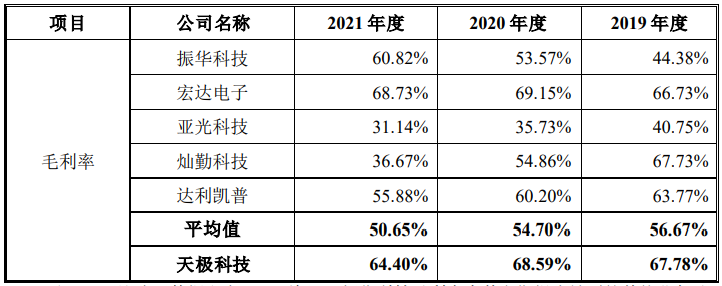

在盈利能力方面,近三年天极科技与同行业可比公司毛利率对比情况如下:

天极科技的毛利率一直高于行业的平均水平,2019年盈利能力表现强劲,在上述同行企业内排名第一,2020年、2021年略低于宏达电子,整体高于振华科技、亚光科技、灿勤科技、达利凯普。

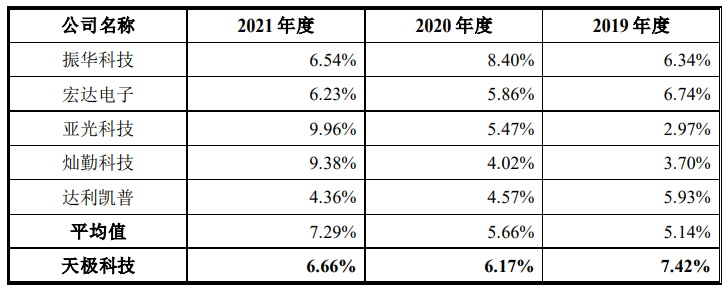

2019年-2021年,天极科技的研发费用分别为539.48万元、779.56万元、1155.32万元,分别占当期营业收入的比例为7.42%、6.17%、6.66%。研发投入逐年加大,增长速度保持在40%左右。据了解2021年天极科技投入资金最多的研发项目是用于5G通信射频前端的薄膜电路的设计及实验验证。

报告期内,天极科技研发费用占营业收入的比例与可比公司对比情况如下:

2019年、2020年,天极科技研发费用占营业收入的比例高于同行业平均水平,而2021年其研发费用占比低于同行业平均水平,同时低于亚光科技、灿勤科技。

天极科技在军工市场具有一定的领先优势,但是在更为广阔的民品市场,天极科技在销售规模、品牌、研发投入、产品品种等方面与国外可比公司存在较大差距,与国内的宏科电子、宏达电子也存在一定差距。

在技术实力上,天极科技已拥有11年的技术积累,掌握了巨介电常数陶瓷粉体的合成及介质基片的制备技术、高耐电压晶界层芯片电容器制备技术、薄膜电路制备关键加工技术、薄膜型无源元件的设计制备技术等15项核心技术和42项授权专利。截至2021年12月31日,天极科技研发团队44人,占员工总数的比例为14.81%

募资3.83亿,用于扩产及研发新型电容器微波硅基芯片电容器等

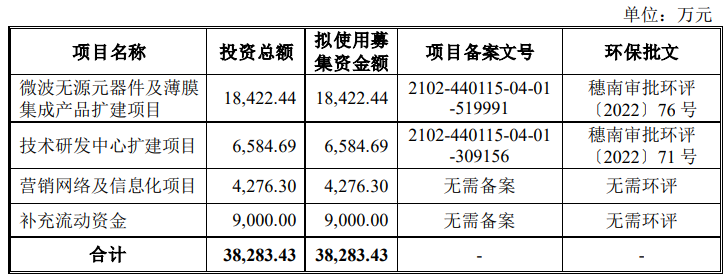

本次天极科技拟募集3.83亿元资金,主要投资以下项目:

2021年天极科技的薄膜无源集成器件产品产销率已高达99.02%,随着下游行业的快速发展,天极科技现有产能已不能满足快速增长的市场需求,无法及时响应下游客户的订货需求,这可能对未来天极科技市场开拓造成一定影响。

天极科技将1.84亿元募集资金投入微波无源元器件及薄膜集成电路产品扩建项目,购置自动化程度最高的先进生产设备以及相应的配套设备,优化生产布局、改进生产工艺、提高生产流程的管理能力,以此扩产核心产品微波无源元器件及薄膜集成产品的产能。该募投项目将有助于天极科技进一步扩大市场占有率,提高自身的市场地位。

随着通信设备向小型化、高频化、轻量化发展趋势,下游市场对微波无源元器件及薄膜集成产品的高集成度、高可靠性 、高频率、高Q值、高介电常数、高精度、高耐电压、尺寸微型化等方面提出了更高的技术要求。

为了自身的生产工艺及技术能及时跟上更新换代的速度,天极科技将0.66亿元募集资金投入技术研究中心扩建项目,升级现有研发设备的智能化和数字化水平,对现有产品进行迭代升级,同时进行新产品和新技术的研发和测试。天极科技表示,将在新型电容器微波硅基芯片电容器及薄膜无源集成器件等方面开展前沿性研究。

除了扩大生产规模、提升技术研发创新能力外,摆在天极科技面前的还有第三件重要的事情,那就是加强产品营销。在前文我们也可以看到,成立十一年的天极科技,目前年度营收规模还处于1亿元左右的水平,净利润还尚未过亿,境外销售收入占比不到1%。此次冲刺科创板上市,天极科技拟将0.433亿元募集资金用于建设区域营销中心,搭建生产管理系统、仓储管理系统、供应链管理系统,整体提高自身的售前、售中及售后的服务能力。

关于未来的发展规划,天极科技表示将继续坚持研发创新,实现产品的稳步优化、工艺的持续升级和产品线的丰富,同时加快扩充产能,提升制造技术,持续开拓市场,提供优质服务。

-

得一微科创板IPO获受理!2021年营收翻涨2.6倍,募资12.24亿研发下一代PCIe及eMMC存储控制器产品

-

奥拉股份科创板IPO获受理!去抖时钟芯片国内市占率61.27%,募资30亿研发及产业化

-

云里物里北交所上市破发!小跌1.80%,高端物联网模组增长强劲

-

芯愿景科创板上会前夕撤单!7成收入来自IC分析服务,募资5.15亿全方位研发升级

原文标题:天极电子以1亿元营收冲刺科创板,募资3.83亿用于扩产及研发新型微波硅基芯片电容器等

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

-

电子产业

+关注

关注

0文章

435浏览量

21731 -

电子发烧友

+关注

关注

33文章

549浏览量

32918

原文标题:天极电子以1亿元营收冲刺科创板,募资3.83亿用于扩产及研发新型微波硅基芯片电容器等

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

大联大营收重回2000亿元!

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

联电4月营收197亿元新台币 创下联电16个月以来营收新高记录

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

轩元资本新一轮近10亿元募资,投资聚焦新能源汽车全产业链

佳驰科技冲刺科创板IPO,拟募资12.45亿元

海尔智家2023年营收2614亿元,海外营收1364亿元,拟提升分红比例

商汤科技2023年全年营收34.05亿元

上龙旗科开启申购,计划募资约18亿元

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

工商网监

工商网监

评论