中图半导体重启A股上市!PPS产品全球市占率29.69%,募资10亿扩产及研发第三代半导体衬底材料

中图半导体重启A股上市!PPS产品全球市占率29.69%,募资10亿扩产及研发第三代半导体衬底材料

电子发烧友网报道(文/刘静)近日,证监会披露了广东中图半导体科技股份有限公司(简称:中图科技)首次公开发行股票并在科创板上市的辅导备案报告。据了解,此次为中图科技保驾护航的是海通证券。值得注意的是,今年一月份中图科技刚主动申请撤回科创板发行上市,如今又再闯科创板。

关于科创属性,此前中图科技给出的回复是,“公司掌握了行业最前沿产品的开发与量产技术,半定制化刻蚀机及相关刻蚀技术具有竞争优势,图形结构设计、多材料组合应用、工艺制程等相关核心技术先进”。

中图科技成立于2013年,由海归“富二代”陈健民创立,聚焦衬底材料赛道,目前主要产品包括2至6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),广泛应用于氮化镓基LED芯片制造领域。中图科技正积极布局下一代氮化镓器件技术,进行衬底与外延一体化研发,持续拓展蓝宝石衬底技术的应用领域。

根据LEDinside关于外延片需求量的数据统计,中图科技2019年图形化蓝宝石衬底销量约占全球需求量的26.19%,2020年预计占比进一步提高至29.69%。在图形化蓝宝石衬底细分领域,中图科技已具备一定的领先优势。

产品结构单一,9成营收来自图形化蓝宝石衬底

中国大陆蓝宝石衬底需求量在高速增长。根据LEDinside的统计数据,2020年全球和中国大陆蓝宝石衬底需求分别为4038万片/年和3097万片/年,在过去四年分别实现了复合增长率16.41%和30.34%,其中2017年增速最高,2018年开始增速有所放缓。

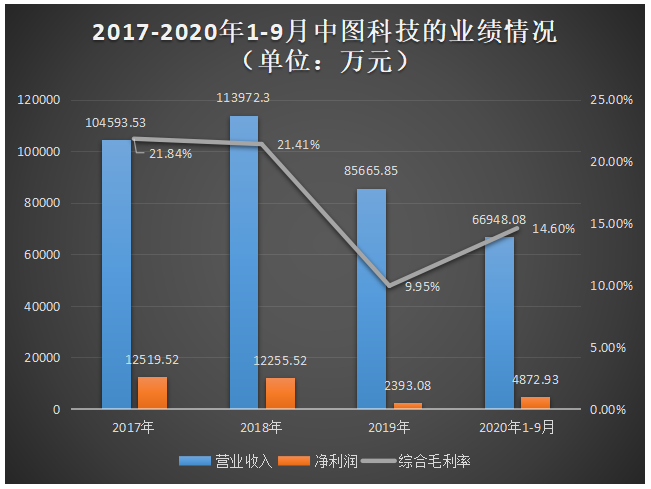

但近年中图科技业绩表现并不是太好,营收、归母净利规模出现不增反降的情况。2017年-2020年1-9月具体营收分别为10.46亿元、11.40亿元、8.57亿元、6.69亿元;同期归母净利润为1.25亿元、1.23亿元、0.24亿元、0.49亿元。2019年中图科技的营收和归母净利出现双重下滑,分别同比下滑24.82%、80.49%。

除此之外,中图科技的毛利率2019年也大幅下滑11.46个百分点。影响2019年营收、净利润、毛利率下滑的原因,中图科技表示主要系此前产能大幅扩增,造成2019年出现产能过剩,而当时下游行业市场需求下行,造成蓝宝石平片、PSS产品出现大幅降价所致。

虽然2019年中图科技整体业绩规模是大幅下降的,但是其图形化蓝宝石衬底产品市场占有率仍然保持在较高水平,仅由2018年的26.77%略微下降至26.19%,在全球市场上依旧稳坐图形化蓝宝石衬底的龙头宝座。

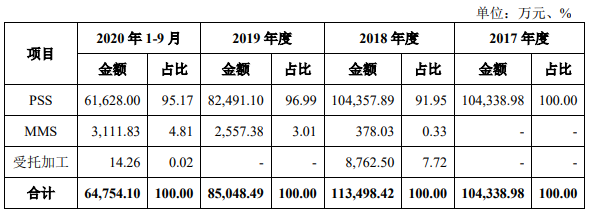

在过去几年里,中图科技超9成的营收均是来自2至6英寸图形化蓝宝石衬底(PSS)产品,该产品实现的销售收入分别为10.43亿元、10.44亿元、8.25亿元、6.16亿元,2017年、2018年基本持平,2019年下滑20.9%。在销量方面,2019年中图科技图形化蓝宝石衬底同比增长10.01%,达953.74万片,但PSS产品单价同比下降28.15%,达86.49元/片。

中图科技营收高度依赖PSS产品,且存在产品单一的问题,如果PSS下游行业需求突然急剧下滑,将直接把中图科技置于绝境,经营业绩避免不了下滑。

在客户方面,中图科技已成为华灿光电、晶元光电、首尔伟傲世、兆驰股份、澳洋顺昌、乾照光电、聚灿光电等LED芯片制造企业的主要衬底供应商。

PSS产能规模、技术实力在行业内处于领先水平

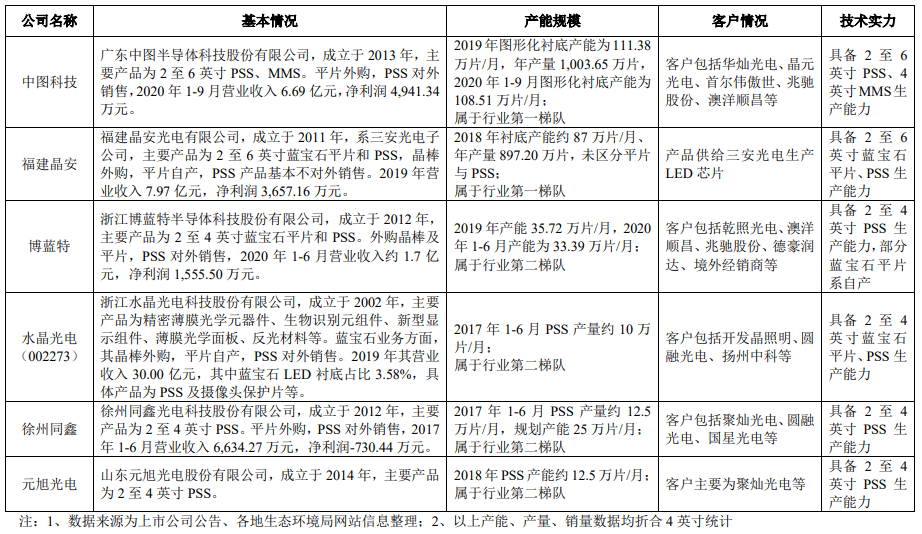

根据LEDinside披露,目前全球图形化衬底厂商按综合竞争力排名可分为两个梯队:第一梯队包括中图科技、福建晶安,第二梯队包括博蓝特、徐州同鑫、水晶光电、元旭光电等。其中,第一梯队的福建晶安系三安光电的全资子公司,其图形化衬底产品主要供三安光电内部使用。

中图科技与同行内主要企业的对比情况如下:

在图形化衬底行业,中图科技的业绩规模大于国内大部分的同行企业,仅略低于福建晶安。在盈利能力上,虽然2018年、2019年中图科技的PSS毛利率连续下降,但依然高于行业平均水平,高于水晶光电。

产能规模上,中图科技是唯一一家图形化衬底月产能超百万片的企业,达111.38万片/月,超过福建晶安的87万片/月,此外产能规模相对较小的是水晶光电、徐州同鑫、元旭光电。在技术实力上,中图科技和福建晶安均具备2至6英寸PSS生产能力,比博蓝特、水晶光电、徐州同鑫、元旭光电PSS技术实力更强一些。

经过多年的技术研发积累和生产实践,中图科技掌握了衬底材料设计与开发技术、掩膜体材料控制及二次掩膜刻蚀技术、刻蚀载盘电场与热场分布调控技术等多项核心技术,具备从结构设计、制程设计、制程实现到测试分析等全过程的新材料产品开发能力。截至本招股说明书签署日,中图科技及其控股子公司共取得专利35项,其中发明专利11项、实用新型专利23项和外观设计专利1项。

募资10.03亿,扩大生产规模及研发第三代半导体衬底材料

报告期内,中图科技的研发费用分别为3297.24万元、4286.18万元、3414.20万元、2508.75万元,分别占当期营业收入的比例为3.15%、3.76%、3.99%、3.75%。研发费用率略低于同行业平均水平,中图科技表示主要系可比公司业务和产品较为多元化,围绕其他业务和产品线进行的研发项目规模较大,而公司研发投入聚焦于PSS业务相关领域。

随着LED新应用不断发展,新世代显示技术Mini/Micro LED用PSS衬底、深紫外LED用PSS衬底等多种类新型图形化衬底需求持续增长,6英寸或将成为主流规格,更大尺寸衬底尚待进一步发展,细分市场发展带来PSS图形周期小型化需求,亚微米、纳米级PSS市场逐步出现,蓝宝石衬底应用将延伸至其他半导体器件。

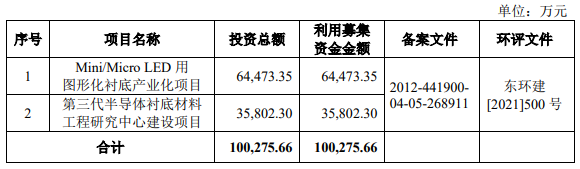

在先前披露的招股书,中图科技冲刺科创板上市,拟募集的是10.03亿元资金。中图科技本次募集资金投资项目开展适用于Mini/Micro LED的高端GaN LED芯片的4-6英寸图形化衬底产业化,同时建设材料工程研究中心,进行晶体材料加工技术、GaN外延及芯片验证、检测等研发工作。

据了解,Mini/Micro LED用图形化衬底产业化项目,中图科技计划导入国产4英寸、6英寸兼容的光刻机、全自动光学检测设备,建成一条由全国产化设备组成的PSS生产线。

该项目一旦建设完成后,年度生产能力将达到:4英寸图形化衬底240万片,6英寸图形化衬底180万片,折合4英寸图形化衬底年产645万片,达中图科技2019年年产能的64.27%。

值得注意的是,图形化蓝宝石衬底产品单价正呈持续走低的趋势发展,在这样的背景下,中图科技大幅扩增图形化衬底产能,未来可能面临盈利能力下降的风险。而且2022年开年以来Mini LED的应用市场TV、IT等需求出现不同程度地下滑。

在研发方面,中图科技始终坚守第三代半导体衬底材料赛道,拟投入3.58亿元,开发晶体材料的研磨、抛光技术、新型复合衬底材料、免分选GaN LED外延适配衬底,研发面向Mini LED的GaN LED芯片用的4-6英寸PSS及MMS衬底材、面向Micro LED芯片用6-8英寸图形化衬底及关键技术等。

-

第三代半导体

+关注

关注

3文章

157浏览量

7042

原文标题:中图半导体重启A股上市!PPS产品全球市占率29.69%,募资10亿扩产及研发第三代半导体衬底材料

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

第三代半导体对防震基座需求前景?

第三代半导体产业高速发展

第三代宽禁带半导体:碳化硅和氮化镓介绍

第三代半导体氮化镓(GaN)基础知识

康佳进军第三代半导体封测

第三代半导体和半导体区别

德高化成第三代半导体GaN倒装芯片LED封装制造扩产项目正式开工

纳微半导体发布第三代快速碳化硅MOSFETs

一、二、三代半导体的区别

工商网监

工商网监

评论