索迪龙创业板IPO新进展!主打工业传感器,欧姆龙为第一大客户,募资5.61亿扩产及升级研发

索迪龙创业板IPO新进展!主打工业传感器,欧姆龙为第一大客户,募资5.61亿扩产及升级研发

电子发烧友网报道(文/刘静)12月7日,深圳证券交易所恢复了传感器制造商上海索迪龙自动化股份有限公司(简称:索迪龙)创业板IPO的发行上市审核,此前是由于财务材料过了有效期而中止,现在索迪龙已经披露了最新的招股说明书。

本次索迪龙拟公开发行不超过1887万股,募集5.61亿元资金,用于智能工业传感器与控制器改扩建项目和研发中心升级项目等。

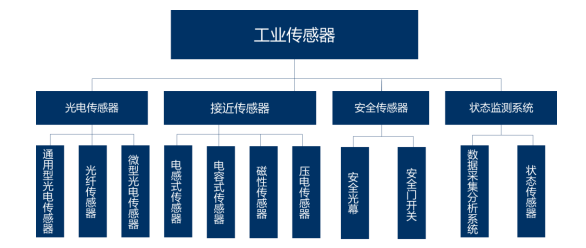

索迪龙成立于2010年,深耕各类工业传感器的研发、生产及销售,凭借持续的研发投入、技术创新,现已形成了光电传感器、接近传感器、安全传感器、状态监测系统的产品矩阵,产品型号超过3000余种,广泛应用于纺机、安防、新能源、3C产业等多个领域。

图:索迪龙的产品分类

天眼查显示,去年索迪龙刚完成数千万人民币的战略融资,由方广资本跟投,天鹰资本和中电海康跟投,融资主要用于索迪龙的新型产线及研发中心建设。索迪龙的控股股东和实际控制人一直是陈坤速先生,其直接持股53.42%,此外其还担任索迪龙的董事长,2021年领取57.40万元薪酬。值得注意的是,此前陈坤速曾在欧姆龙任职,现在欧姆龙连续四年一直为索迪龙销售占比第一的客户。

2021年营收突破2亿大关,接近传感器贡献超4成

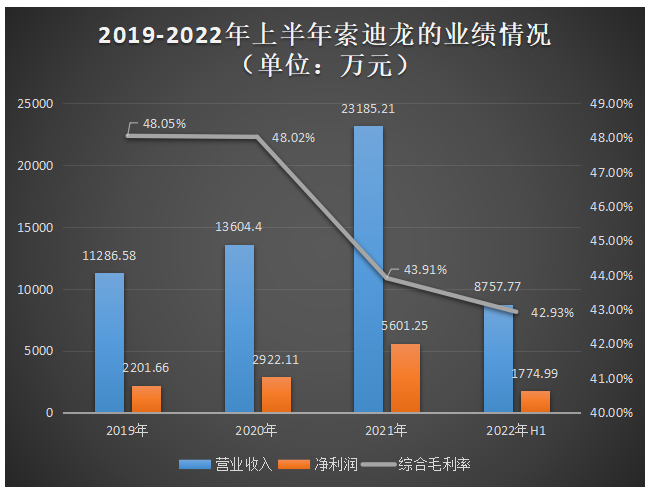

最新的招股书显示,2019年-2021年索迪龙营业收入以43.29%的年复合增长率增长,从2019年的1.13亿元向2021年的2.32亿元突破,2022年上半年又创造近九千万的营业收入。

报告期内,索迪龙的归母净利润还未突破亿元,2019年、2020年增长平缓,2021年出现高速增长的势头,同比增长达91.69%,实现5601万元的盈利。今年上半年索迪龙取得的营收和净利均占不到2021年的一半,仅在30%左右,如果索迪龙想要在2022年度的业绩创新高的话,下半年需要倍速增长才有可能完成。

在毛利率方面,索迪龙的表现也较为糟糕,连续四个年头下滑,2020年下滑0.03个百分点,2021年下滑幅度进一步扩大至4.11个百分点。对此下滑,索迪龙表示,2020年受托加工业务占比下降,使得2020年整体毛利率有所下降;2021年受到疫情减免社保的政策支持取消,且当期公司使用劳务外包及委外生产的方式补充产能,造成整体成本较大幅度上涨,致使公司整体毛利率下滑。

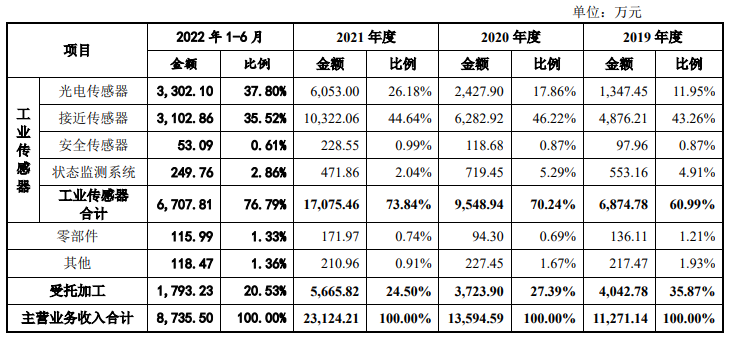

报告期内,索迪龙的光电传感器、接近传感器、安全传感器及状态检测系统合计占主营业务收入的比例分别为60.99%、70.24%、73.84%及76.79%。值得注意的是,索迪龙直接销售以外,也从事受托加工业务。报告期内,索迪龙受托加工业务占主营业务收入的比例分别为35.87%、27.39%、24.50%及20.53%。从这些数据可见,索迪龙正逐年加大直接销售的规模,降低受托加工的比例。

在核心产品工业传感器中,目前营收最大来源于接近传感器的品类,该品类为索迪龙贡献4成左右的营收。2021年索迪龙的接近传感器销售收入首度突破1亿大关,同比增长64.29%;同期接近传感器销量突破600万件,同比增长78.93%;单价为16.94元/件,同比下滑8.13%。

较为有趣的是,2022年上半年接近传感器的业务占比由2021年的44.64%突然下滑至35.52%,而光电传感器却脱颖而出,贡献37.80%的营收,成为索迪龙新的第一大营收来源业务。此外,在2021年索迪龙的三大品类工业传感器:光电传感器、接近传感器、安全传感器中,收入增速最高的也是光电传感器,同比增长达149.31%,表现强劲。

据了解,索迪龙的光电传感器产品主要分为通用型光电传感器、光纤传感器及微型光电传感器,主要应用于安防、纺机、3C产业等领域。

欧姆龙是第一大客户

报告期内,索迪龙对前五大客户的销售收入分别为6685.76万元、7234.11万元、13365.16万元、4200.46万元,分别占当期主营业务收入的比例为59.24%、53.17%、57.65%、47.96%。索迪龙向前五大客户的销售规模逐年增长,占比基本稳定在50%上下,不存在客户高度集中的情况。

招股书显示,2021年欧姆龙、客户A、海康威视、睿能科技、大华股份以较高的采购量成为索迪龙的前五大客户。其中欧姆龙独家贡献超3成的营收,成为索迪龙的第一大客户。除2021年之外,2019年、2020年、2022年上半年欧姆龙也是索迪龙里采购量第一的客户。索迪龙向这第一大客户销售工业传感器相关产品,在2019年-2022年上半年分别取得的销售收入为5115.20万元、5204.80万元、8521.11万元、2271.84万元,分别占当期的营业收入的比例为45.32%、38.26%、36.75%、25.94%。

索迪龙与欧姆龙合作,大部分是通过代工方式完成的,具体为索迪龙先向欧姆龙采购原材料,然后根据欧姆龙产品要求进行加工,之后将生产完工的成品销售给欧姆龙。

报告期内,索迪龙为欧姆龙代工的各类产品数量分别为1384.18万件、1635.53万件、2111.09万件、577.20万件。整体加工单价分别为2.92元/件、2.28元/件、2.68元/件、3.11元/件。整体代工规模较大,代工单价存在一些小波动。

除欧姆龙之外,索迪龙还与海康威视、捷佳伟创、大华股份、睿能科技、慈星股份、PSDENGCO.,LTD,永创智能、中车电动建立了长期的合作,它们在报告期内均曾出现在索迪龙的前五大客户名单之中。

本土厂商低价竞争激烈,索迪龙毛利率、研发费用率较低

根据MarketsandMarkets Research的统计,全球工业传感器市场规模预计将从2021年的206亿美元增长至2026年的319亿美元,年复合增长率为9.1%。

根据传感器专家网统计,全球传感器市场中美国、日本、德国及中国合计占据全球传感器市场份额的72%,其中中国占比约11%。

在中国市场上的工业传感器厂商主要分为四类:第一类是以基恩士、西克为代表的国外厂商,其工业传感技术先进、定位高端,且业绩规模较大;第二类是以倍加福、易福门、巴鲁夫及图尔克为代表的德系厂商,其工业传感器技术也较为先进,但主要聚焦于工业传感器行业的细分领域;第三类的代表厂商以欧姆龙集团、松下集团、索迪龙及宣科电子为主,其主要特点为性价比较高;第四类为目前大部分本土厂商,其凭借低价抢夺市场,相互的价格竞争十分激烈。

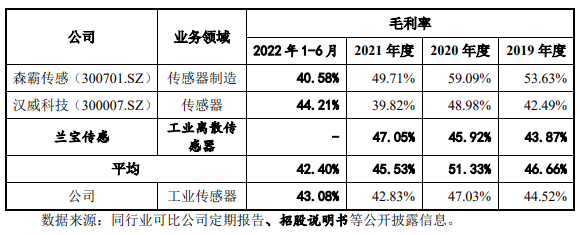

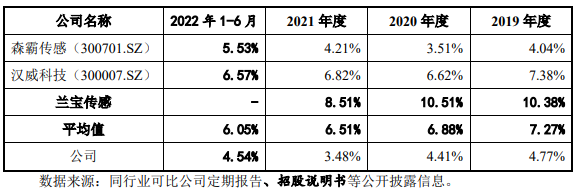

报告期内,索迪龙与同行业可比上市公司毛利率的比较情况如下所示:

2019年、2021年、2022年上半年,索迪龙与可比公司传感器领域业务的毛利率较为接近。2020年索迪龙的毛利率略低于可比公司,整体森霸传感的毛利率在同行企业内较高。

在研发方面,2019年-2022年上半年索迪龙的研发费用分别为538.77万元、600.40万元、807.85万元、398.02万元,分别占当期主营业务的比例为4.77%、4.41%、3.48%、4.54%;而同期工业传感器同行企业内平均的研发费用率分别为7.27%、6.88%、6.51%、6.05%。可见索迪龙的研发费用率在报告期内均低于行业平均水平。

对此,索迪龙表示,主要系汉威科技专设汉威研究院,除了产品研发外,还进行基础技术研发和新应用场景的技术融合探索;兰宝传感拥有工业离散传感器、智能环保设备两个研发方向,所以他们的研发费用率会相对较高。

截至2022年6月30日,索迪龙共拥有已授权专利63项,其中发明专利6项,另外还有5项软件著作权。

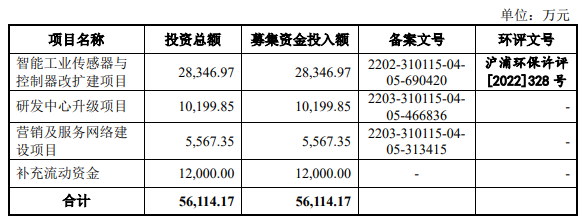

募资5.61亿,扩充工业传感器产能及升级研发中心

本次索迪龙冲刺创业板上市,拟募集5.61亿元,投资于以下项目:

智能工业传感器与控制器改扩建项目,拟投入2.83亿元募集资金,用于建设新生产线,扩大核心产品的生产规模。据了解,该项目建设完成后,索迪龙将成功扩建光电传感器产能338.72万件、接近传感器产能272.77万件、状态传感器产能39.10万件、通信与控制模块产能20万件。

为了进一步提升公司整体的技术研发创新能力,索迪龙将 1.02亿元募集资金用于升级研发中心,更新科研设备,购进先进检测、试验仪器等。虽然索迪龙已经掌握了光电传感器信号处理技术、光学镜头和光学结构设计技术、工业传感器密封技术、PPCC技术等,但是其整体专利技术仅在60多项左右,数量在行业内相对较少。

对于未来的规划,索迪龙表示将进一步完善公司治理和规范运作水平,以用户需求驱动提高公司竞争能力,充分发挥募集资金和资本平台的作用,加强人才队伍建设。

原文标题:索迪龙创业板IPO新进展!主打工业传感器,欧姆龙为第一大客户,募资5.61亿扩产及升级研发

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

欧姆龙的PLC编程软件有哪些?

欧姆龙plc的h和w区别

欧姆龙plc有哪些型号有什么分别

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

星宸科技创业板IPO在即,募资逾30亿元投入AI芯片研发

绿联科技创业板IPO审核状态更新为“提交注册”

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

华庄科技创业板IPO迎新进展!第一大客户比亚迪,募资4.5亿建设生产基地等

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

伟本智能创业板IPO恢复!从纺织奔向工业机器人赛道,募资4.51亿扩产等

深度探秘欧姆龙深圳工厂

米格新材创业板IPO迎来新进展!主打高温热场隔热碳材料,募资5.02亿扩产及研发

联纲光电创业板IPO!三星电子多年为第一大客户,募资5.41亿扩产等

工商网监

工商网监

评论