京仪装备科创板IPO获受理!2021年净利激增828.81%,半导体专用温控设备国内市占率37%

京仪装备科创板IPO获受理!2021年净利激增828.81%,半导体专用温控设备国内市占率37%

电子发烧友网报道(文/刘静)12月8日,半导体设备商北京京仪自动化装备技术股份有限公司(简称:京仪装备)科创板IPO成功获上交所受理。

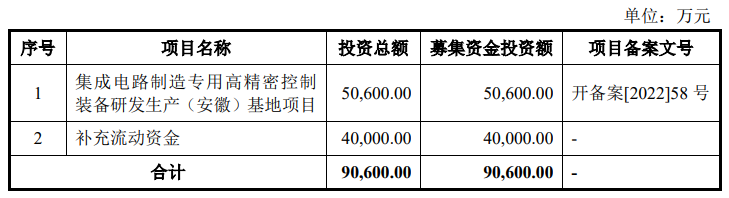

此次IPO,京仪装备计划发行4200万股A股,募集9.06亿元,用于集成电路制造专用高精密控制装备研发生产(安徽)基地项目。

京仪装备的直接控股股东是京仪集团,持有公司37.50%的股份,而北控集团持有京仪集团100%的股权,北控集团为京仪装备的间接控股股东。值得注意的是,北京市国资委直接持有北控集团100%的股权,通过北控集团、京仪集团间接控制京仪装备37.50%的股份,是京仪装备的实际控制人。

2021年净利激增828.81%,半导体专用温控设备贡献5成营收

京仪装备成立于2016年,是一家主要从事半导体专用设备研发、生产和销售的企业,目前其主营产品有半导体专用温控设备、半导体专用工艺废气处理设备和晶圆传片设备。具体在应用方面,京仪装备的半导体专用温控设备产品主要应用于90nm到14nm逻辑芯片以及64层到192层3D NAND等存储芯片制造中若干关键步骤的大规模量产;半导体专用工艺废气处理设备产品主要用于90nm到28nm逻辑芯片 以及64层到192层3D NAND等存储芯片制造中若干关键步骤的大规模量产;晶圆传片设备产品主要用于90nm到28nm逻辑芯片制造中若干关键步骤对的大规模量产。

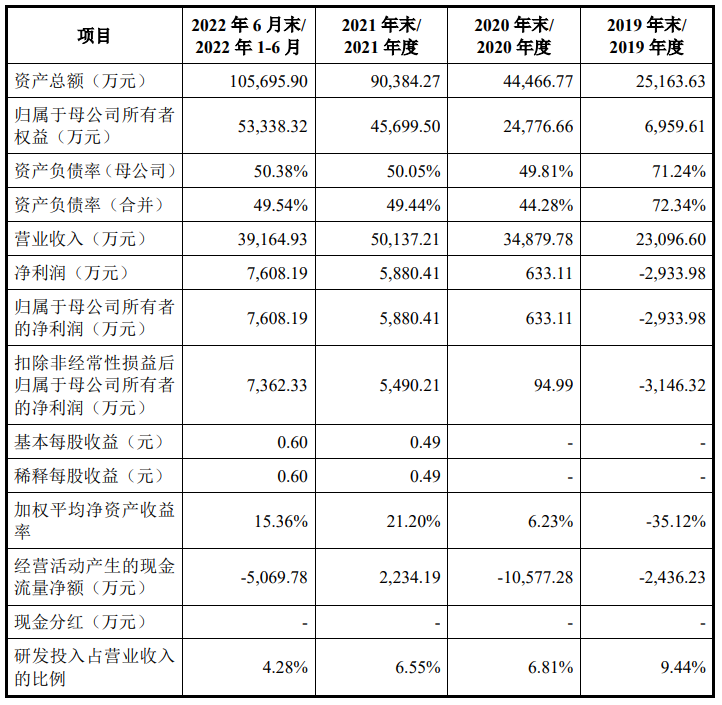

招股书显示,2019年-2022年上半年京仪装备实现的营业收入分别为2.31亿元、3.49亿元、5.01亿元、3.92亿元;同期实现的归母净利润为-2933.98万元、633.11万元、5880.41万元、7608.19万元。

2019年-2021年营收年复合增长率为47.27%,2021年营收增速较2020年的51.08%小幅下滑至43.55%。2019年京仪装备的净利出现亏损,2020年扭亏为盈,2021年大幅增长828.81%,2022年上半年超过2021年全年的净利。

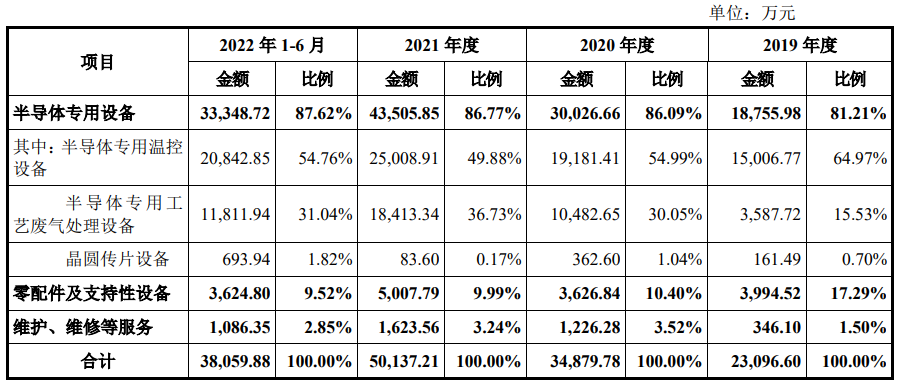

报告期内,京仪装备主营业务收入构成情况如下:

企业超8成营收来自半导体专用设备业务,其中半导体专用温控设备占营收的“半壁江山”,半导体专用工艺废气处理设备贡献3成,晶圆传片设备业务占比不到2%。2021年半导体专用温控设备、半导体专用工艺废气处理设备、晶圆传片设备、零配件及支持性设备、维护和维修等服务各大板块业务收入分别同比增长30.38%、75.66%、-76.94%、38.08%、32.40%,半导体专用工艺废气处理设备成为2021年京仪装备收入增速最高的业务,而晶圆传片设备是京仪装备2021年唯一收入下滑的业务。

京仪装备自主研发了核心算法,半导体专用温控装置运行温控精度可以达到±0.5℃,空载温控精度最高可达到±0.05℃。该算法也成为京仪装备半导体专用工艺废气处理设备的重要核心技术,通过该算法京仪装备可以根据不同客户工艺废气处理量的差异化需求实施定制化设计,这也是它的优势之一。

在市场份额方面,参考SEMI数据,同时结合公开招投标数据测算的数据,2021年京仪装备的半导体专用温控设备领域国内市场占有率约为37%,另外在半导体专用工艺废气处理设备领域国内市场占有率约为12%。

在客户方面,京仪装备的产品已广泛用于长江存储、中芯国际、华虹集团、大连英特尔、广州粤芯、睿力集成等国内主流集成电路制造产线。值得注意的是,长江存储已经连续四年当选京仪装备的第一大客户。

营收规模与境外企业存在较大差距,半导体设备在温控范围、精度达到国际大厂水平

近年全球半导体设备市场规模波动上涨,我国半导体设备市场规模持续快速扩大,半导体设备国产化势在必行。根据SEMI统计数据显示,2021年国产半导体设备销售额为385.5亿元,占中国大陆半导体设备销售额的比例为20.02%。

在半导体专用温控设备领域,京仪装备的主要竞争对手为ATS公司、SMC公司,这两大企业在境外市场占据主导地位,在境内市场也实现批量供应。在半导体专用工艺废气处理设备的主要竞争对手为爱德华公司、戴思公司等。晶圆传片设备的主要竞争对手为瑞斯福公司和平田公司。在国内,京仪装备又面临着北方华创、中微公司、芯源微、华海清科、至纯科技、盛剑环境。

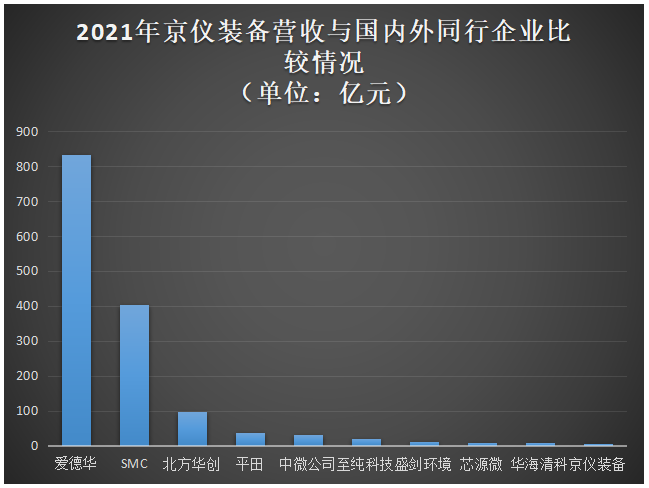

在2021年营收规模上,京仪装备与国内外同行企业的比较如下:

京仪装备成立时间较短,目前尚处于业绩快速发展阶段,与境外同行业公司相比,京仪装备在收入和利润规模方面还有较大提升空间。

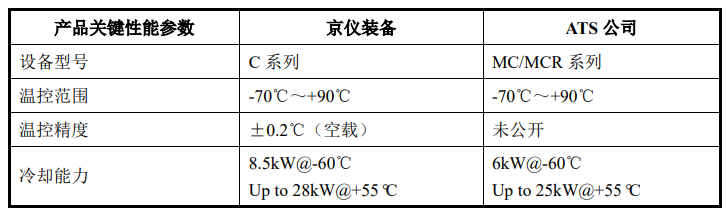

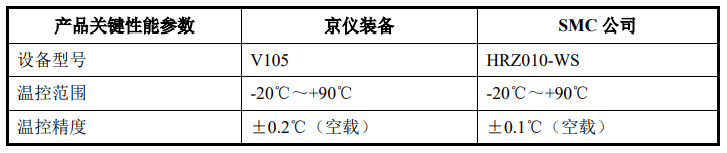

在技术实力上,京仪装备C系列产品与ATS公司MC/MCR同类产品相比,在温控范围、温控精度上已经达到国际大厂的水平。

京仪装备V105设备产品温控范围也已经达到国际大厂SMC公司HRZ010-WS的水平,但在温控精度上京仪装备还达不到SMC的水平。

截至2022年9月30日,京仪装备已获专利173项,其中发明专利56项。

持续加大高精密半导体设备研发,赴科创板募集9.06亿元

招股书显示,2019年-2022年上半年京仪装备的研发投入分别为2181.07万元、2374.28万元、3283.65万元、1674.70万元,研发投入金额逐年增加,2021年同比增长38.30%。

京仪装备投入的研发资金,主要用于集成电路制造新一代节能及多通道温控装备技术、新一代 半导体工艺气体热反应处理装备及研究,以及半导体设备的持续升级优化及研究。

此次赶赴科创板上市的京仪装备,拟募集9.06亿元,进一步加大对半导体设备的研发投入。

京仪装备计划给安徽的集成电路制造专用高精密控制装备研发生产基地项目,投入5.06亿元募集资金。该募投项目建成后,京仪装备在安徽的生产基地将实现半导体专用温度控制设备、半导体专用工艺废气处理生产能力的大幅提升。据了解,2021年京仪装备半导体专用温控设备、半导体专用工艺废气处理设备、晶圆传片设备的产量分别为1940台、312台、16台,相较头部企业,京仪装备的产量规模并不是太大。

在研发上,京仪装备也计划在安徽生产基地建立并行的新研发中心,进一步提升公司的技术研发创新能力。

未来,京仪装备表示将主要对多通道、大负载和全温域的半导体专用温控设备技术、以及对燃烧式、等离子式、电加热式等类型的半导体专用工艺废气处理设备技术进行攻关。

原文标题:京仪装备科创板IPO获受理!2021年净利激增828.81%,半导体专用温控设备国内市占率37%

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

西安奕材科创板IPO获受理,拟募资49亿

武汉新芯集成电路科创板IPO申请获受理

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

灿芯股份科创板IPO注册获批

晶亦精微科创板IPO成功过会,募资近13亿投入半导体装备研发

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论