占中国锂资源八成的盐湖,能否成为锂电安全的救星

占中国锂资源八成的盐湖,能否成为锂电安全的救星

电动车产业是中国近十年扶持力度最大的行业,可能没有之一(整车国补、地补、电池补贴、免购置税、免消费税、双积分、车辆牌照等等)。如此大力扶持最重要的两个原因:

一个是燃油车的发动机、变速箱核心技术落后太多,希望换赛道竞争;

另一个是石油严重依赖进口,且与美元强绑定,一定程度上具有能源安全风险。

出发点虽好,但解决问题往往很难做到十全十美。尤其电池上游所需的部分原材料为锂、镍、钴等稀有金属,如果这些稀有金属像石油一样严重依赖进口的话,则中国汽车的能源安全问题依然未得到解决。而说到锂电池上游最重要的稀有能源——自然是非“锂”莫属。

璞跃中国移动出行团队认为,随着各国对动力电池上游锂、镍、钴等稀有金属资源保护上升到国家能源安全高度,大量进口锂矿的难度和风险快速增加,中国境内锂资源的高效开发才是真正的有效保障。而从国内资源禀赋来看,盐湖提锂是中国实现锂资源自主可控的唯一希望,具有极高的投资价值和战略意义。

一

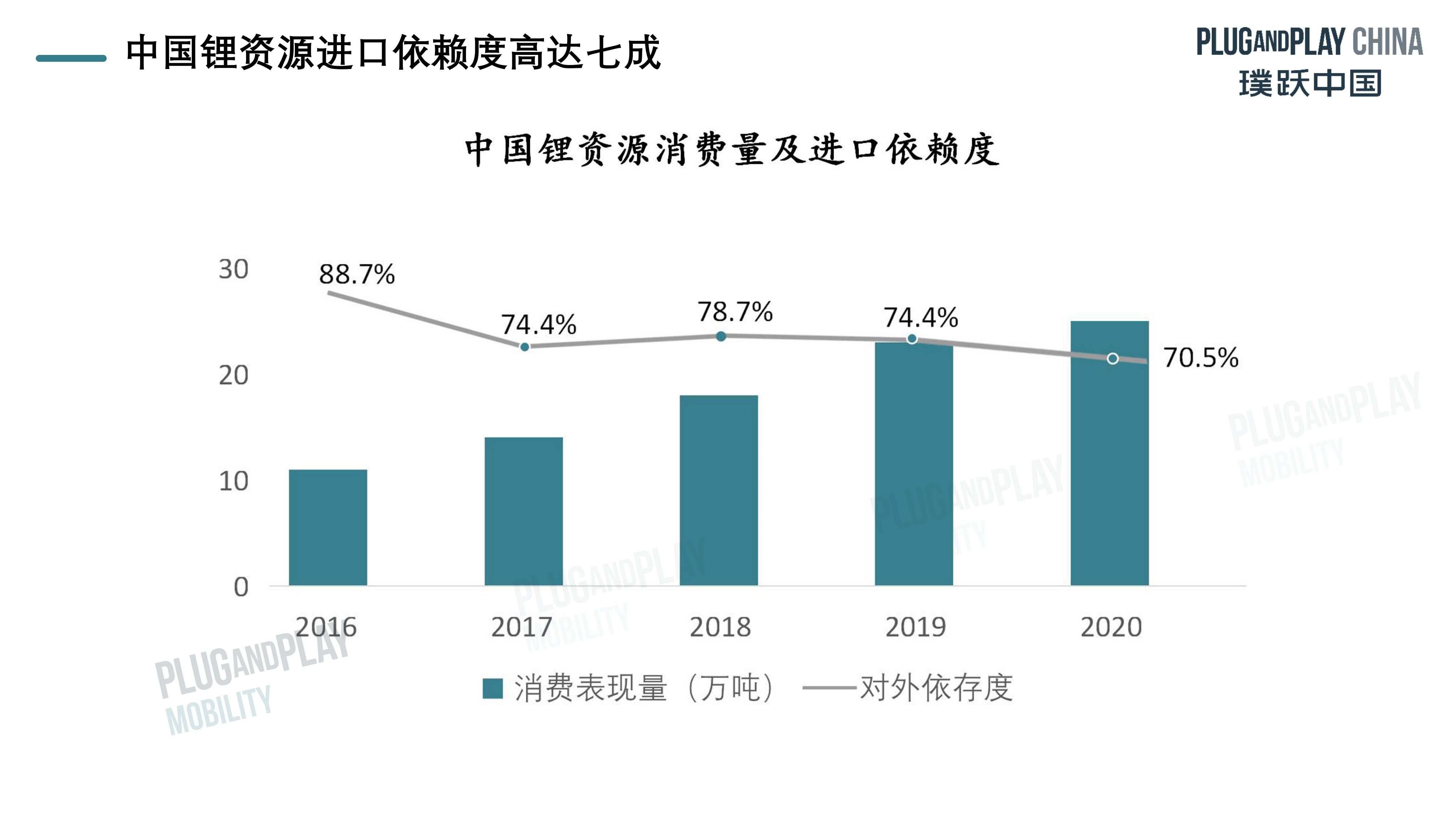

中国锂资源进口依赖度高达七成,

国内锂资源约八成以盐湖形式存在

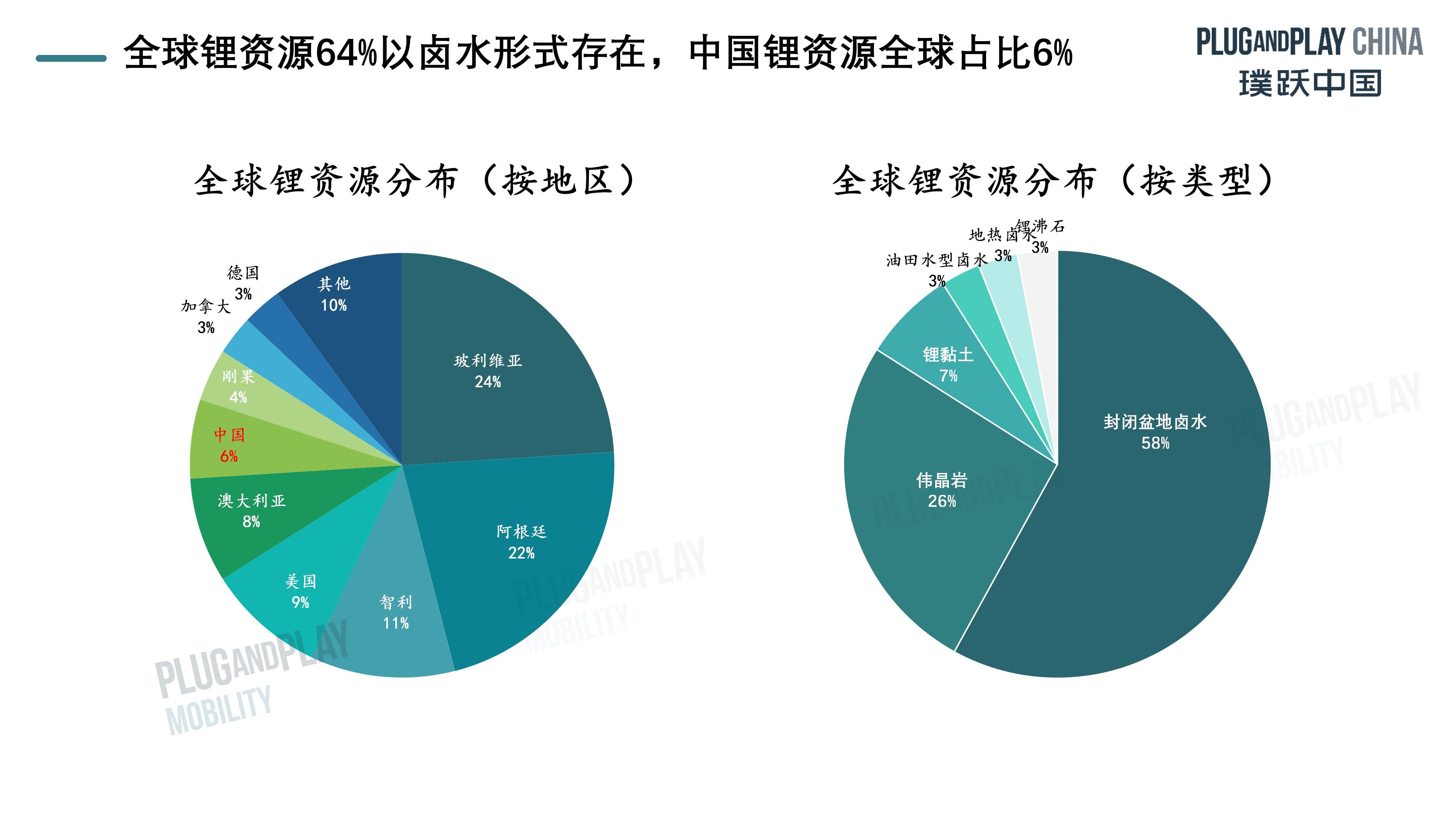

根据美国地质勘探局USGS,截至2021年,全球锂资源潜力总量8900万吨(金属锂当量),64%以卤水形式存在,其中已探明的储量为2200万吨,中国锂储量排名世界第六。

虽然储量潜力不低,但中国过去几年的锂资源进口依赖度却超过了70%,主要进口国为澳大利亚及南美。雪上加霜的是,加拿大政府于11月2日发表声明,根据《加拿大投资法》(ICA)相关条例及国家安全,命令剥离外国公司对加拿大关键矿产公司的投资。三家中国公司藏格矿业、盛新锂能、中矿资源均被告知须在90日内放弃相关矿产投资合同,将锂矿“卡脖子”事件上升至国家维度。

无独有偶,合计拥有全球过半锂资源的南美三国(阿根廷、玻利维亚、智利)近期正草拟文件,计划建立锂矿价格联盟(“锂佩克”),企图复制中东对原油的掌控力。解决电动车上游的能源安全问题对中国来说已是迫在眉睫。

最佳的破局方法无疑是高效开发国内锂资源,尤其考虑到中国锂储量占全球6%,具有不错的资源潜力。根据国家自然资源部《中国矿产资源报告2019》,国内卤水锂潜在资源量为9250万吨(以氯化锂计),硬岩锂矿的潜在资源量为878 万吨(以锂辉石计),卤水锂占比高达91.3%。卤水锂资源主要分为盐湖卤水、油田水、海相深部卤水、地热卤水等形式,其中盐湖卤水占绝对大头,约占中国锂储量的80%,且不同卤水的提锂工艺上具有一定通用性。虽然目前相比固体锂矿,盐湖提锂具有提锂周期长、偏远地区基础设施落后限制工业化生产等弊端,但随着很多新技术在盐湖提锂领域投入使用,此前诸多掣肘因素将得到解决。

二

中国盐湖品位不及南美,

需要新型提锂技术

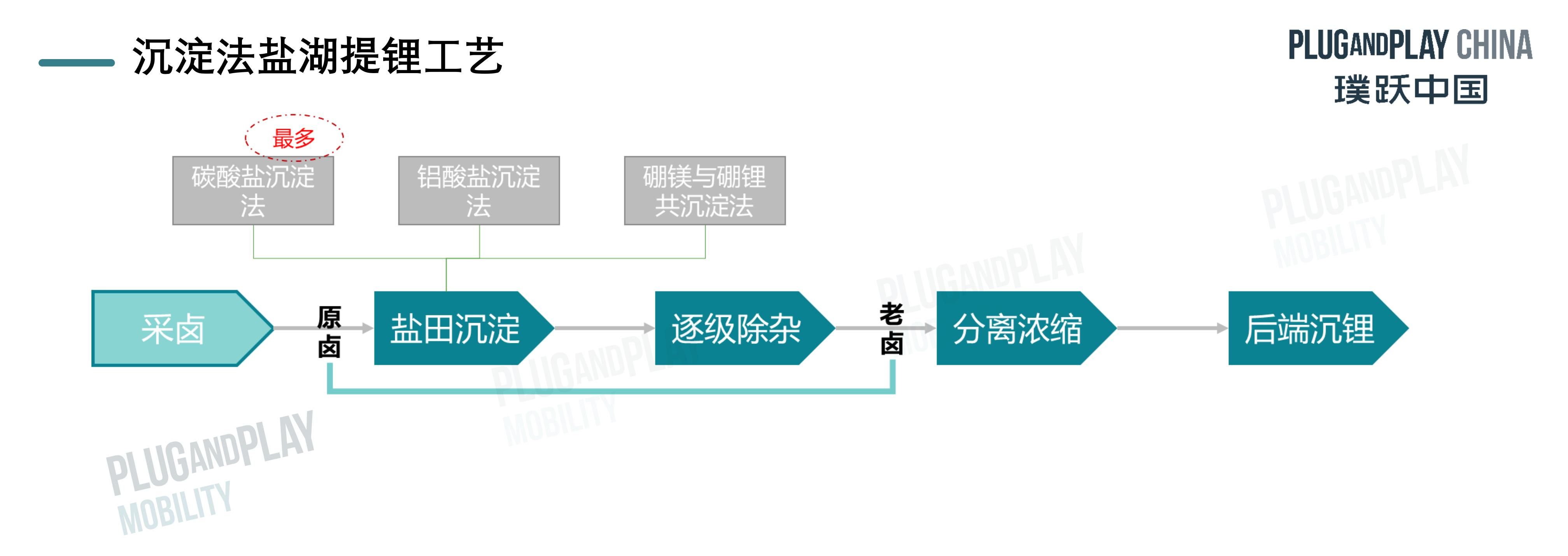

01南美盐湖品位高,多采取盐田蒸发沉淀法

盐湖卤水主要形成于高海拔地区干旱、半干旱气候的封闭盆地,地下热泉或河流将锂资源长期汇聚带入。南美洲盐湖锂离子浓度高,且镁锂比低,因此多采用技术简单的沉淀法工艺。

沉淀法主要依靠太阳能蒸发,对淡水消耗少,但是需建盐田将原卤水晒至老卤水实现锂离子富集,该过程耗时过长(18-24个月),且在盐田期间由于析出、夹带、渗漏等原因,超过40%的锂会渗入到泥土中,既浪费锂资源,也对环境造成破坏。沉淀法未来将被更加先进、环保的提锂技术所取代。

中国的盐湖卤水集中在青海、西藏地区。青海盐湖属于高镁锂比、低锂离子浓度(甚至超高镁锂比)的盐湖卤水,过去很长一段时间里,锂主要作为钾、硼的副产品。由于早期已建成大规模的钾肥产能,因此具备盐田、基础设施、能源成本、物流运输方面的配套优势;在高镁锂比卤水提锂的技术难题实现突破后,青海盐湖的提锂产能目前正处于快速增长期。

相比之下,西藏盐湖项目的锂离子浓度普遍更高,且拥有地表卤水(青海为晶间卤水),矿区的淡水资源也更加充裕,但由于电力系统薄弱、高海拔条件艰苦(装置也需要额外磨合)、以及严苛的环保要求,目前阶段尚未得到全面开发,主要是在树立个别的“示范工程”。

而位于青海、四川、湖北的深层卤水和油田卤水目前均处于勘探、试验阶段,资源潜力大,但打钻成本、抽卤的持续性、尾卤能否回注、综合利用的可行性是制约此类资源商业化开采的掣肘。

02“吸附+膜”法具有最佳发展前景

想要从盐湖中提锂,面临的核心问题是“镁锂分离”,由于二者在元素周期表中呈特殊对角线关系,故而化学性质相近,分离难度大。目前多种新型提锂技术路线在并行发展,其中吸附法结合膜法工艺具有很强的适用性,并且具有实现原卤提锂的潜力,发展前景最佳。

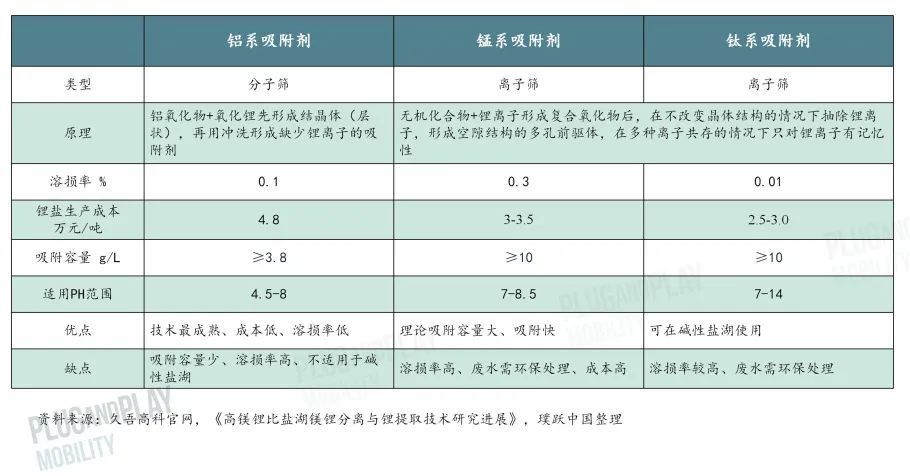

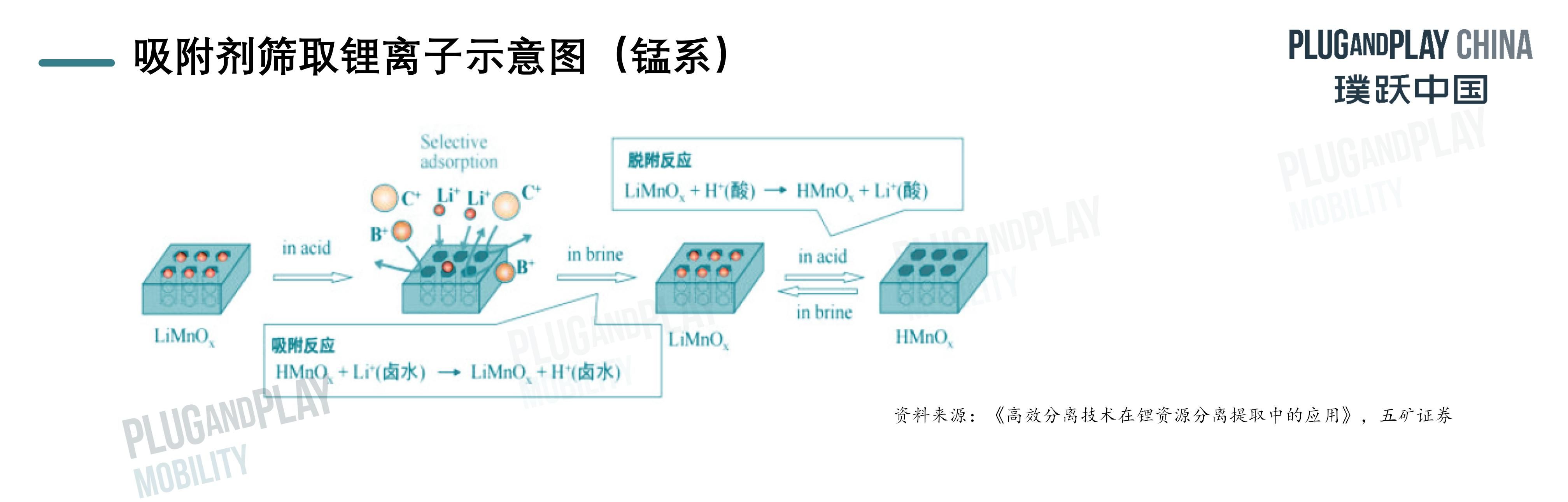

吸附法是利用对锂离子有较高选择性的材料(吸附剂)来捕获锂离子,再使用一定溶剂将锂离子解吸下来,达到锂离子与其他杂质离子分离的目的。目前主流吸附剂有铝系、锰系、钛系三种,同时三川能材、泰利信等企业在开发性能更好的新型吸附剂。

吸附容量(单位吸附剂吸附物质的最大量,与吸附剂表面积、孔隙大小有关)、循环寿命(吸附剂的损耗程度,通常用溶损率衡量)与造粒工艺(设计思路是尽可能扩大卤水与吸附剂的接触表面积,降低密度,从而提高吸附性能)是衡量吸附剂的核心指标,也是吸附剂的技术壁垒所在。

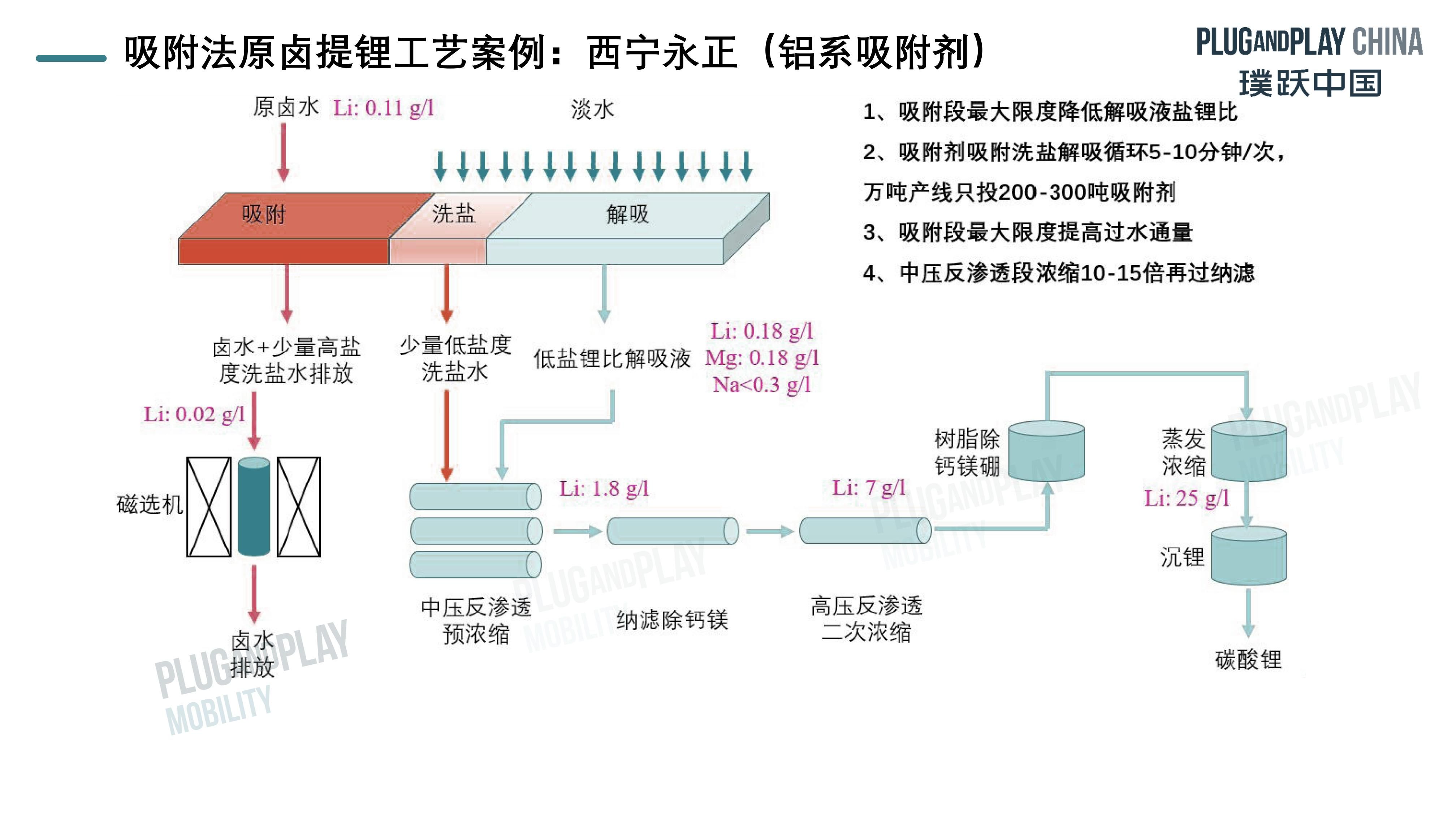

吸附+膜法也是目前尝试原卤提锂最成功的技术路线,其典型的提锂工艺流程如下所示:

膜材料是原卤提锂工艺所涉及的另一个核心材料,膜分离的本质是物理法,即通过压力、利用膜的孔径大小实现不同物质的分离,盐湖提锂中镁锂分离的部分常选择孔径更小的纳滤膜、RO反渗透膜,且会用到多种膜的梯度耦合来分离2价和多价离子。

目前纳滤、RO反渗透等高端有机膜被美日两国占据主导地位,国内虽然有产品推出,但在渗透量、抗污染、耐氧化和成本等关键指标仍全面落后。

除了传统有机膜外,核孔膜(使用重离子加速器制备)由于孔径均匀,不易堵塞,理论上也可用于锂离子分离的反渗透工作,但距离产业化应用还需一段时间。

三

盐湖提锂是系统性工程,

做优需要产业链know-how积淀

由于盐湖是处于动态流动的(无论晶间卤水、深层卤水还是地表卤水),而非固体锂矿静态存在。因此高质量的盐湖提锂不仅仅需要提锂技术的单一方向突破,还需要厘清盐湖生态、湖水循环的机理,涉及地质、化工/湿法冶金、环境工程的跨学科集成能力。如盐湖循环的水文模型、卤水抽取与淡水水位的关系、抽卤井和观测点的布局、吸附后脱附液的回注位置、防洪设计等因素均需要Know-how。盐湖提锂的整体开发难度要高于固体锂矿(固体锂矿的技术难点集中在提锂工艺)。

围绕盐湖提锂电产能建设,主要的技术服务环节包括:工艺包设计、提锂材料开发(吸附剂、膜、萃取剂等)、专用装置的供应、工程设计/建设/运营等。其中,关键工艺包的设计、提锂材料(吸附剂、膜)的开发最具含金量。基于上述原因,璞跃中国移动出行团队认为,掌握提锂材料核心技术,并且开发了配套的工艺包,可以提供“材料+装置”的综合解决方案的企业可以获得盐湖提锂行业最高的附加值,投资价值和竞争力最佳。

四

中国盐湖提锂技术全球领先,

有望技术出口抢占海外市场

“吸附+膜”的提锂工艺可以与沉淀法结合,如在沉淀后的老卤中使用,进一步提升效率。再加上极其稀缺的原卤提锂能力,在境外盐湖提锂市场大有可为。国外目前已开发的盐湖大多属于本身资源禀赋好,镁锂比低的盐湖,因此国外企业对于通用型原卤提锂技术的尝试和突破落后于国内企业。这为国内盐湖提锂公司赢得了一个非常难得的时间窗口,可以通过在国内青海、西藏盐湖提锂经过验证的技术向海外拓展,依靠技术先进性抢占市场。

美国Lilac公司开发了离子交换技术进行直接提锂,并于阿根廷Kachi盐湖投产,是国外为数不多做新型提锂技术并成功实现商业化的企业。

12月14日,全球锂价风向标——澳大利亚锂矿商皮尔巴拉完成了第13次锂精矿拍卖,成交价为7505美元/吨,折合生产成电池级碳酸锂的成本约为54.9万元/吨。随着全球各国对锂资源的高度重视,以及中国公司海外不计成本的高价买矿,单纯依靠固体锂矿则很难想象碳酸锂的价格会落回低位。因此,盐湖提锂可能不仅是中国锂电安全的唯一希望,也是全球锂盐实现亲民价格的唯一希望。

加入璞跃中国

科技创新生态

添加微信小助手 pnp_china

发送【移动出行玩家】

加入移动出行行业交流群

与更多志同道合的伙伴们共话移动出行

关于 Plug and Play China 璞跃中国

2006年成立于硅谷的璞跃(Plug and Play)是全球科技创新平台引领者,曾先后成功早期投资孵化了Google、PayPal、Dropbox 等多家互联网行业科技巨头公司,业务涵盖:早期投资、企业创新服务、创新生态空间运营等。经过10余年的发展和超过20年的长期积累,目前在全球设立50多个创新生态空间和区域办公室;累计投资超过1600家初创企业,为超过17000家初创企业进行孵化加速,为超过500家全球领先大企业提供联合创新服务,年平均举行初创企业和大企业间的对接交流活动1000余场。

2015年,在中国双创浪潮下,璞跃入华,2016年“璞跃中国(Plug and Play China)”成立。

璞跃中国立足北京——中国总部,布局上海、深圳两大区域创新中心,联动南京、武汉、无锡等城市创新合作伙伴开展中国创新业务。

璞跃中国现开设有企业创新服务、城市创新服务、科技投资、创新空间四大业务板块,构建了中国领军的线上线下创新平台,并为之配套构建了包括大企业、初创公司、城市伙伴、风险投资机构、高校科研院所、行业导师等多维度的创新生态伙伴体系。

迄今璞跃中国已服务100余家行业领军企业,累计孵化加速1700余家创业公司,并投资了包括ApplyBoard、AutoX、非夕科技、纵行科技、银基安全、大界机器人、海飞科、Authing、优时科技等超过150家科技创新企业。

审核编辑 黄昊宇

-

锂电

+关注

关注

4文章

441浏览量

16000

发布评论请先 登录

相关推荐

我国专精特新“小巨人”企业达1.46万家:近九成属于制造业 超八成分布在新兴产业

亿纬锂能受邀出席2024高工锂电年会

组串式逆变器市占率将逼近八成,SiC应用空间巨大

亿纬锂能融合·锂电价值链助力可持续发展未来

三元锂电池与磷酸铁锂对比

锂铁电池怎么充电

锂铁电池和锂电池的区别

亿纬锂能第三届锂电池工业研学活动圆满举行

亿纬锂能闪耀南博会,全场景锂电池方案引领新能源潮流

亿纬锂能闪耀欧洲电池展,全场景锂电池方案引领未来

锂电池的安全性能测试有哪些

工商网监

工商网监

评论