中国SiC行业如何在脱钩时代发展

中国SiC行业如何在脱钩时代发展

中国在蓬勃发展的电动车需求和半导体自研长期目标的推动下,最有望首先实现突破的可能是SiC(碳化硅)行业。

那么问题来了。国内的SiC玩家都有谁?他们在新兴技术和生产设施上投入了多少资金?中国厂商是否制定了不同的商业策略来征服SiC市场?每一个问题可能都会让引起国际上的关注。

Yole Intelligence复合半导体团队首席分析师Ezgi Dogmus表示:“中国的SiC是脱钩时代的代表品类。”

在地缘关系紧张的当下,技术沿着不同的道路发展着。西方SiC供应商通过在中国建立合资公司来实现全球统一的SiC开发和生产的年代已经一去不复返了。在这个脱钩时代,我们看到的是两种独立的SiC技术(制造和供应链基础设施)的并行发展。

Onsemi执行副总裁兼功率解决方案集团总经理Simon Keeton最近指出,“我们将看到竞争格局如何形成。到目前为止,在SiC器件方面,我还没有看到来自中国的竞争。”

为了满足电动车行业的需求,中国仍然从美国、欧洲和日本采购SiC设备。这些公司包括Onsemi、Infineon、ST、Wolfspeed和Rohm。所有人都在猜测中国什么时候会扭转供应流。

目前,许多西方国家的SiC厂商低估了中国在全球市场上的作用,这主要是因为中国的投资集中在SiC晶圆上,而不是SiC MOSFET等器件级的开发上。Yole的Dogmus说:“那些在中国建立SiC产能的设备制造商还没有能力与欧美的制造商竞争。”

但情况正开始发生变化。在上个月的慕尼黑电子展上,Infineon的CEO Jochen Hanebeck指出,“我看到了中国意图用宽禁带半导体(特别是SiC)超越硅功率半导体。”

考虑到中国不断增长的需求,Hanebeck提醒大家不要低估中国。“如果一些中国芯片制造商很快能够推出SiC创新,我不会感到惊讶。从统计学上讲,这很有可能。”

中国将功率电子视为进入全球半导体产业的跳板,计划在SiC领域打一场持久战。

在2021年3月发布的五年计划(2021-2025年)中,中国将SiC确定为“第三代半导体”中最有前途的技术之一。认为SiC对中国的“新基础设施建设”至关重要。功率半导体器件的迅速采用将加快中国在手机快充、电动车和5G通信方面的努力。

强劲的电动车需求推动了SiC在中国的发展势头。自比亚迪于2020年推出中国首款基于SiC主逆变器的电动车以来,从蔚来到小鹏等众多中国电动车厂商都在推出基于SiC技术的电动车。

基于SiC器件的优点显而易见,能耗更低,在高频下的开关效率也高于标准芯片。SiC的整体运行效率更高、体积更小、重量更轻,降低了冷却要求。

中国电动车公司现在从西方供应商那里采购SiC器件。但最终目标是摆脱电动车行业对外国供应商的依赖。

玩家

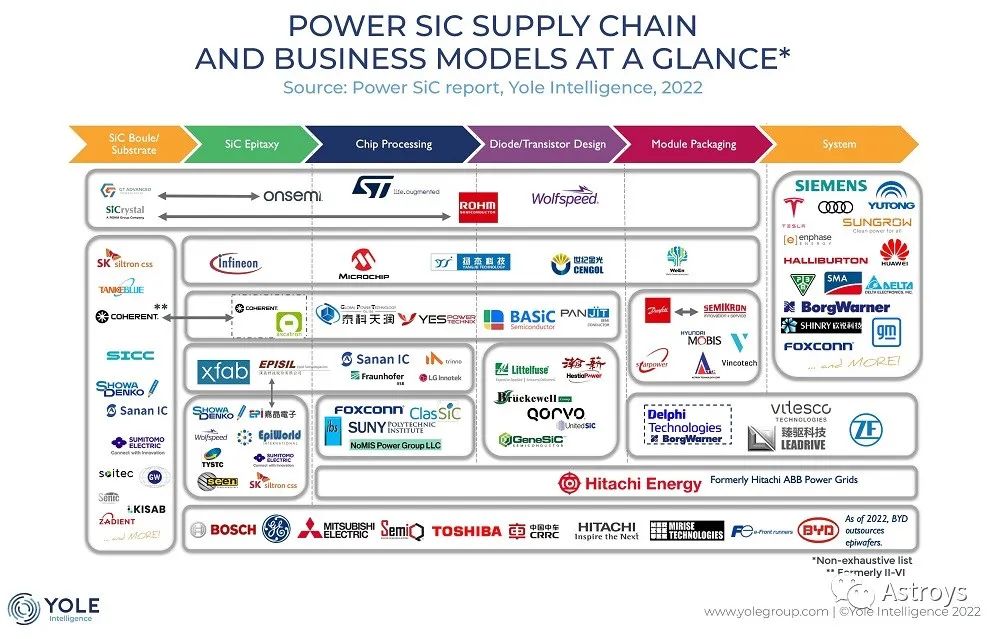

与西方SiC供应商试图解决整个供应链不同,中国供应商采取了更加细分的方法,专注于SiC生产过程的某些部分。这些技术包括SiC球(或基片)、SiC外延和芯片加工、二极管和晶体管设计以及模块封装。SiC供应链的每个环节都出现了玩家。

中国SiC玩家的背景非常多样化,包括晶圆制造商,甚至是车厂。

中国主要的SiC衬底生产商包括天科合达(TankeBlue)和天岳(SICC)。Yole的Dogmus说:“河北同光(Sunlight)和山西烁科(SEMISiC)也是值得密切关注的玩家。”三安集成(Sanan IC)采用混合业务模式,将代工和IDM业务相结合,同时也在追求基板制造。

虽然缺乏领先的IDM,但中国可以通过利用其整体制造实力来弥补目前在SiC晶圆、器件和模块方面的不足。Dogmus表示,“中国在消费品领域的成功是众所周知的。在代工、封装和组装方面形成了成熟的劳动分工。”

Dogmus补充说,“例如,中国厂商在SiC衬底、外延晶圆和封装方面处于有利地位。SiC器件制造被认为是下一轮竞争的关键一步。预计主要IDM将建立庞大的设备产能。这是一个谁在价值链中占比更高的问题。”

Yole断言,中国设备制造商可能很快就会生产用于汽车应用的SiC二极管。像SiC MOSFET这样的器件则是另一回事。中国供应商可能需要三年或更长时间才能实现量产。目前,三安集成发布了车规级MOSFET,但尚未量产。

投资

目前全球的SiC厂商都在晶圆上进行大规模投资。

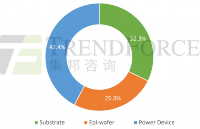

Yole的复合半导体技术和市场高级分析师Poshun Chiu表示,“衬底是SiC器件成本的很大一部分。对于玩家来说,确保自己的内部供应非常重要,这样他们才能长期控制设备开发的内部成本。”

这就解释了近几个月来西方SiC厂商纷纷宣布投资SiC晶圆生产的原因。

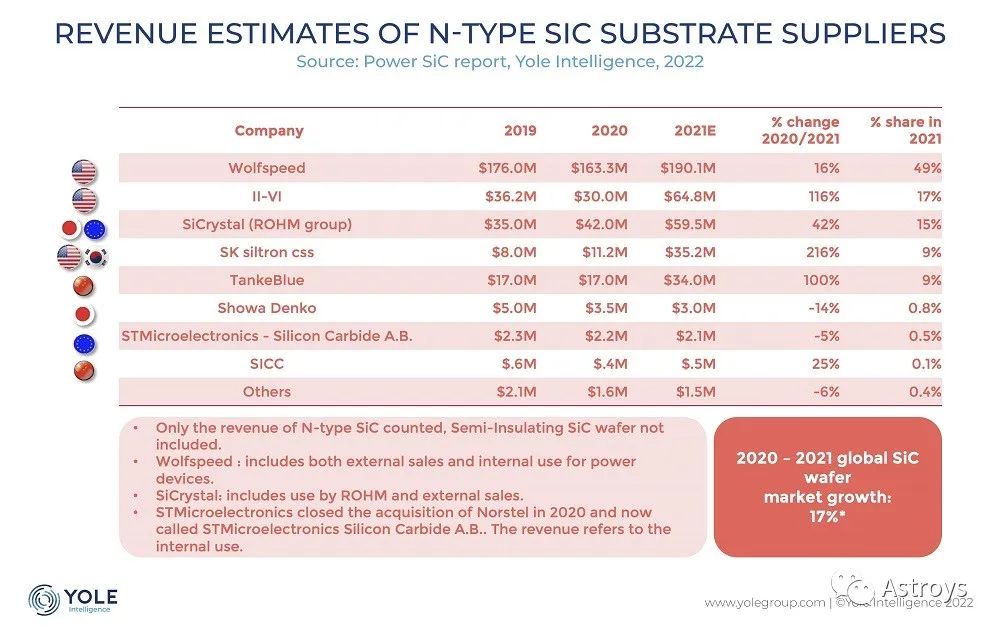

中国的投资活动也集中在SiC晶圆生产上。中国领先的N型SiC供应商天科合达已投资10亿美元在大兴和北京建设了6英寸和8英寸晶圆生产线。Yole表示,第一阶段预计将于今年完工,每年生产10万片晶圆,并计划在2025年进行产能扩张。天科合达还瞄准了制造设备领域。

天岳是另一家专注于射频应用的SiC晶圆玩家,今年1月在上交所上市,为上海临港自贸区一家生产N型SiC晶圆的晶圆厂提供融资。Yole表示,到2024年,产能目标是每年30万片6英寸N型晶圆。

LED(GaN/GaAs)领域的三安光电与厦门的三安集成推出了化合物半导体代工服务。三安投资23亿美元在湖南建设了一家工厂,以支持SiC晶体生长、晶圆和外延晶圆生产以及器件制造和封装。

中芯国际(SMIC)通过投资位于绍兴的中芯电子(SMEC)进入了SiC市场。SMEC成立于2018年,为MEMS,、IGBT和MOSFET提供工艺平台。中芯国际目前提供宽禁带半导体(包括SiC)的代工服务和模块封装。

比亚迪计划分拆其半导体业务,通过位于宁波的一家6英寸晶圆厂自研IGBT和SiC器件。比亚迪投资1亿美元,计划到2026年将产能扩张至每月生产2万片6英寸晶圆。据报道,比亚迪半导体计划在年底前上市。

竞争

西方SiC供应商在面对中国SiC竞争对手之前可能有几年喘息的时间。

Infineon的Hanebeck指出,为了在基于SiC的功率系统领域占据领先地位,制造商必须超越“单个开关,了解应用和整个系统”。Hanebeck表示,因此,Infineon不仅致力于功率开关芯片组,还致力于驱动器、微控制器和配套软件。

Wolfspeed的CEO Gregg Lowe将SiC描述为“一项棘手的技术,全球目前对其没有真正大量的知识储备。”

Lowe承认中国在SiC领域的国家利益,他预见了SiC行业未来的漫漫长路。推动技术创新,同时降低成本和提高产量。这需要很大的耐心。

到目前为止,还没有西方SiC供应商将SiC球运往中国。Yole的Dogmus指出,“一般来说,晶圆供应商更喜欢在内部持有‘神奇的配方’,并将其保存在增长的国家。”

Dogmus指出,考虑到中美技术竞争,IP保护势在必行。晶圆生产商必须有自己的方法和IP。她说,“IP将是所有新来者面临的一个问题,包括中国和欧洲。在制造设备领域,中国有几家熔炉和备件供应商,这为新的中国玩家的发展和进入提供了便利。”

如果SiC是一场持久战,中国可以通过大力培育整个功率电子行业而逐渐占据上风。Yole报道说,由于没有季度目标需要实现,中国有“大量的时间和资金以及数百万熟练的员工来成功发展SiC”。在脱钩时代,全球SiC产业将呈现两个动态并行发展的SiC生态系统。

审核编辑 :李倩

-

晶圆

+关注

关注

52文章

5005浏览量

128437 -

SiC

+关注

关注

30文章

2916浏览量

63083

原文标题:中国SiC行业如何在脱钩时代发展

文章出处:【微信号:Astroys,微信公众号:Astroys】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

如今AI在不断发展,做连接器行业的更应该注意什么?

派恩杰荣获“中国SiC器件Fabless十强企业”

推动新能源汽车行业持续发展!宁德时代发布骁遥超级增混电池

英特尔亮相2024云栖大会,共话AI时代发展新机

2025年SiC芯片市场大揭秘:中国降价,产业变革!

2025年中国SiC芯片价格或迎大幅降价潮

SiC技术引领中国新能源乘用车功率器件国产化新篇章

RISC-V在中国的发展机遇有哪些场景?

中国SiC功率半导体产业蓬勃发展

宁德时代发布神行PLUS,全面进入超充时代

全面的SiC功率器件行业概览

工商网监

工商网监

评论