单车搭载传感器数量增长迅速 欧菲光深度布局智能汽车享红利

单车搭载传感器数量增长迅速 欧菲光深度布局智能汽车享红利

2022年国内多款新车陆续发布,单车搭载的传感器数量增长迅速。其中,4月华为发布的阿尔法s的传感器高达34个,6月发布的理想L9整车超25个视觉传感器,7月上市的长安深蓝SL03可选装到27个传感器,8月上市的比亚迪(267.04 -1.28%,诊股)海豹有15个传感器,9月底上市的小鹏G9拥有31个传感器,10月发布的欧拉闪电猫配备了28个传感器,11月面市的极氪009搭载24个视觉传感器。

在汽车向电动化、智能化和网联化方向发展的浪潮下,新能源汽车和智能驾驶逐渐成为未来汽车工业的方向,我国汽车传感器市场规模增长显著。亿渡数据显示,2017-2021年,我国汽车传感器市场规模从157.3亿元增长至263.9亿元,CAGR为13.8%,预计2022年我国汽车传感器市场规模将达303.8亿元。

国海证券(3.34 -2.62%,诊股)预测,预计2025年中国乘用车汽车传感器市场规模有望达1003.8亿元,2021-2025年CAGR达39.19%。受益于自主品牌新能源车型市占率走高,国内传感器相关产业链企业有望凭借技术积累、快速响应以及下游客户的国产化需求迎来产业升级的黄金机遇。

作为光学行业的头部厂商,欧菲光(4.87 -2.40%,诊股)2015年开始进军智能汽车领域,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的Tier 1供应商,目前已取得20余家国内汽车厂商的供货商资质,并积极进行国外汽车厂商的供应商资质认证。2018年,公司收购富士天津镜头工厂,进一步加强在车载镜头方面的布局,推动智能汽车业务发展。目前,在车载摄像头、毫米波雷达、激光雷达等传感器领域,欧菲光都在加码布局。

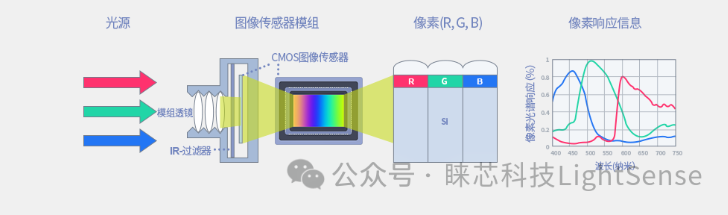

在车载摄像头领域,欧菲光前视、周视、后视、环视等多款产品已经实现量产,成为国内不少汽车厂商的主要供应商。目前,公司5M前视长焦和广角镜头、2M前视三目镜头都在量产中;3M和8M周视后视镜头已量产;1M和2.5M环视车载镜头均已量产;带加热功能的2M电子外后视镜镜头已量产;舱内DMS和OMS镜头,1M和2M均已量产,5M正在小批量试产;车载ToF产品,具有VGA分辨率的车载ToF镜头&模组已实现首发规模量产。

在毫米波雷达方面,欧菲光已经发布了新一代短距毫米波雷达(77GHz),技术业内领先,并且基于该毫米波雷达重点推出倒车辅助系统(PAS)、舱内活体检测系统、自动泊车(APA)/代客泊车(AVP)等各类场景的解决方案;中距、长距和4D等毫米波雷达产品也将推出,以满足更高级别自动驾驶系统和传感器需求。

同时,欧菲光将推出纯固态的激光雷达方案,内部不包含任何旋转结构,在提供较高的探测距离和角分辨率的同时,还能提供车规级产品的可靠性和稳定性。欧菲光激光雷达采用半导体技术,以每秒1000次的速度逐个激活VCSEL发射激光进行扫描,每个VCSEL会照射到特定的SPAD阵列像素上。此激光雷达可以灵活配置,根据不同的造型需求组合激光组件,轻松匹配各种安装位置要求。另外,通过调节透镜的位置,还可以实现不同FOV、角分辨率的设计。目前,该款纯固态激光雷达已与国内多家主机厂、造车新势力首次技术对接。

经过多年深耕,欧菲光深度布局智能驾驶、车身电子和智能中控,以光学镜头、摄像头为基础,延伸至毫米波雷达、激光雷达、抬头显示(HUD)等产品,丰富产品矩阵布局,为客户提供全方位的产品和服务。公司立足于先进传感器,同时积极拓展硬件、软件和算法能力,公司可定制开发自动泊车系统,周视系统,行泊一体驾驶域控制器,集成以太网关的车身域控制器,仪表中控,HUD等系统级产品。具有未来走向跨域融合的实现能力。

未来,欧菲光继续将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。随着自动驾驶渗透率的不断提升,摄像头视觉、毫米波雷达、激光雷达解决方案等需求量将呈现几何倍数的增长,可以预见,欧菲光智能汽车业务潜能将持续释放,未来可期。

审核编辑 黄昊宇

-

传感器

+关注

关注

2548文章

50768浏览量

752300

发布评论请先 登录

相关推荐

科技力量助力,欧菲光迎来重生曙光

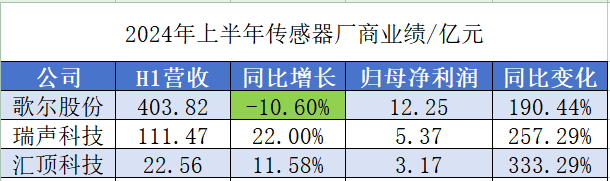

三大主流传感器厂商H1净利增长,声学传感器受益AI技术迭代

双光路NDIR红外气体传感器的技术优势与前景应用

欧菲光推出双光源ToF架构方案,赋能新一代扫地机器人

汽车惯性传感器供货启动,谐振式压力传感器布局加速

边界工况推动下,汽车图像传感器的四大发展方向

汽车传感器及其产业链详细介绍

CMOS图像传感器的制造工艺

工商网监

工商网监

评论