魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

电子发烧友网报道(文/吴子鹏)12月26日,中国集成电路设计业2022年会暨厦门集成电路产业创新发展高峰论坛正式开幕。会上,中国半导体行业协会集成电路设计分会理事长魏少军教授分享了一份题为《以持续创新赢得美好未来》的演讲报告。

这份报告从多个维度解读了中国IC设计行业在2022年的发展情况,并给出了很多直观的数据,以及后续国内IC设计企业发展的一些建议。

2022年国内IC行业营收增长16.5%

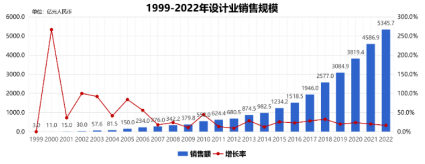

2022年国内各行各业都经历了疫情反复的冲击,IC设计企业自然也无法幸免。尤其是疫情对消费电子影响巨大,而这一终端行业是国内IC设计企业的“主要粮仓”之一,让人难免会为本土IC企业的发展捏把汗。魏少军表示,今年IC设计业在疫情不断反复的情况下,依然取得了16.5%的同比增长,虽然增速有所回落,但仍然维持在高位运行。

从数据上看,2022年中国IC设计企业共完成销售额5345.7亿元,按照人民币和美元1:6.8的平均汇率来算,全年销售额为787.4亿美元。

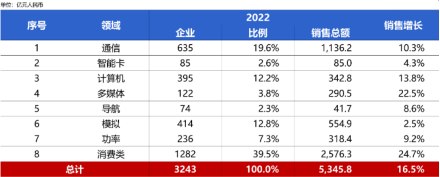

不过,让人略感意外的是,2022年国内消费电子市场出现了较大的衰退,然而在魏少军教授分享的数据中,消费类电子不仅贡献了最多的营收,同时同比增速也最高,达到了24.7%。

在企业数量方面,2022年共有3243家企业进入了统计范围,比2021年多433家,数量同比增长为15.4%。魏少军教授在演讲中特意提到了此前行业和媒体一直关注的国内IC设计企业规模性倒闭的情况。此前,有媒体援引企查查数据称,2022年国内注销的芯片相关企业多达3470家,其中包括了B轮融资超2亿元的IC设计企业诺领科技。

不过,从中国半导体行业协会集成电路设计分会的统计口径来看,中国芯片企业,尤其是IC设计企业,并没有进入规模性倒闭潮,只是数量增长趋于放缓。

在地区分布上,目前长三角依然是国内IC产业最重要的区域,营收占比超过了50%。2022年长三角共完成营收2959.7亿元,其中长三角中的上海继续作为国内IC设计企业最集中的地方,2022年完成销售额1350亿元。在国内IC设计企业规模最大的十大城市中,除了上海排名榜首,北京、深圳、无锡、杭州、南京、武汉、成都、西安和苏州位列2-10位。如果以城市增速来计算的话,武汉、成都和无锡则位列前三甲,重庆、合肥、杭州、济南、苏州、广州和长沙位列4-10位,不难看出目前中西部城市的IC设计企业在经历高速的发展。

再看一下企业层面,上面已经提到,2022年国内IC设计企业遇到了很大的疫情挑战,不过由于中美双边关系,导致政策不断加大对本土集成电路产业的扶持力度,很多产业都倾向于选择国产芯片。魏少军教授表示,如今“被动的国产替代”已经到来,国内IC设计今年的正向增长得益于国内庞大市场的强有力支撑。

在这种大背景下,2022年预计有566家企业的销售额将突破亿元,比2021年多了135家,同比增长32.69%。在营收过亿企业的分布上,长江三角洲有257家,珠江三角洲有125家。2022年,营收过亿企业数量的影响力进一步增大,566家企业合计完成了4940.6亿元的销售额,在全行业中的占比高达85.1%,比2021年进一步提升了13.4个百分点。

同时,在企业层面,目前应有34家IC设计企业的人员数量超过1000人,2021年则为32家。不过,目前还有占总数83.6%的IC设计企业拥有不到100人的团队规模,也就是2711家。

小微企业掣肘国内IC产业发展

从多项数据能够看出,依靠国内巨大的终端需求,以及国产替代的趋势,2022年国内IC设计企业还是取得了不错的成绩。不过,目前一些困扰产业的难题依然存在,很多问题已经成为了老生常谈的问题。

比如国内数量庞大的小微型IC设计企业。在展开说这个之前,我们先简单谈一下IC设计的行业特点。通过数十年的行业发展不难看出,IC设计业作为集成电路产业的头部企业,有专业化程度高、技术更新换代快、系统集成度高等特点,因此资源密集的特点就更加明显。这里所谓的资源密集包括技术密集、人才密集和资金密集。

为什么要这样要求呢?这里面涉及到了一个壁垒的问题。由于芯片集成度越来越高,里面涉及到的技术会越来越复杂,而且越是高端的芯片在这方面体现的越明显。同时,IC设计公司需要给客户提供从芯片、应用电路到系统软件等全方位的技术支持。这便会形成规模效应,从而在产品集成度、工艺和软件配套等方面持续增强,通过技术领先持续赚取同类产品中的大部分利润。纵观国际领先的IC设计公司,比如高通和英伟达等,无不证明这一模式的正确。

那么反之呢,便是有限资源被分化,企业核心竞争力提升缓慢,持续、被动地卷入低端化竞争,行业形成非良性内卷。

魏少军教授指出,目前龙头企业的增长已经显露疲态,发展进入了瓶颈期,行业前十大企业的增速明显落后于行业的平均水平。魏少军教授认为龙头企业发展受限的原因主要有五点:

Ø其一是企业自身产品技术水平不高,以量取胜容易收到外部影响;

Ø其二是龙头企业研发投入不高,跟不上市场需求;

Ø其三是此前商业模式探索耗费了太多精力,拖累产品研发;

Ø其四是“大企业病”在IC设计行业也已经出现;

Ø其五是部分企业管理层动荡,政策执行不连贯。

上述这些点大概讲明白了,为什么国内的龙头企业只能随着产业旺周期高速腾飞,在产业下行周期内,没有像国际巨头那样的调整策略来保证营收。其核心是产品和技术没有壁垒,可替代性强,没有办法出台强硬的市场政策。

而造成这种局面的一个重要的原因是,国内IC设计行业被各地方政府主观切割,小企业也能够在政绩上作为“正向数据”。我们并不是说所有的小企业都不好,而是国内太多小微型IC设计企业属于魏少军教授所讲的“侏儒企业”,拿着地方政府的补贴,但是产品太过于低端,规模总也做不大。而这样的企业在国内并不是少数,而是大多数,这就造成了有限资源的浪费。

并且,魏少军教授还特意指出,让人感到困惑的是,这些小微企业生存的很是艰难,却不愿意被并购。而并购在集成电路产业中的重要性,相信业者都很清楚。如何让国内IC设计行业摆脱地方政府的限制,回归行业自身的发展特性,这应该就是行业下一步的发展动向。

写在最后

每年魏少军教授在ICCAD上面的演讲都会引起行业一番讨论,而其中很多问题实际上每年都会提出来。不过很遗憾,时至今日这些问题依然还是纸面上的问题,并没有实质性的解决方案。产业下行周期就是一把试刀石,哪家公司真的是有核心技术一目了然,我们的行业龙头和国际巨头之间的差距也会直白地体现。

企业一直都讲做大做强,行业其实也是如此。但是,行业和企业又有一些区别,大企业大概率都是很强的,但是参与者众多的行业却不一定强,只能说明这个行业热。然而,国内IC设计行业的大实际上靠的是太多不入流的小微企业,所以才总是被人诟病为“遮羞布”,实际上不是大而不强,而是不大也不强。

-

IC设计

+关注

关注

38文章

1297浏览量

104035

发布评论请先 登录

相关推荐

魏少军:中国IC设计产业增速首次低于全球,该如何自强不息?

魏少军教授ICCAD2024最新演讲:中国芯片设计业要自强不息

达实智能入选《2025年中国AIoT产业全景图谱》

中科曙光荣获2024中国算力领军企业奖

徐工汽车亮相2024年中国氢能产业大会

2024年第一季度NAND Flash产业营收增长28.1%

全球十大IC设计巨头营收增长12%,英伟达引领产业繁荣

台积电Q1营收5926.4亿元新台币,同比增长16.5%

中芯国际发布2023年年报,营收63.2亿美元

2023年中国锂电导电剂出货同比增长24%

交换芯片龙头企业有哪些

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

工商网监

工商网监

评论