魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

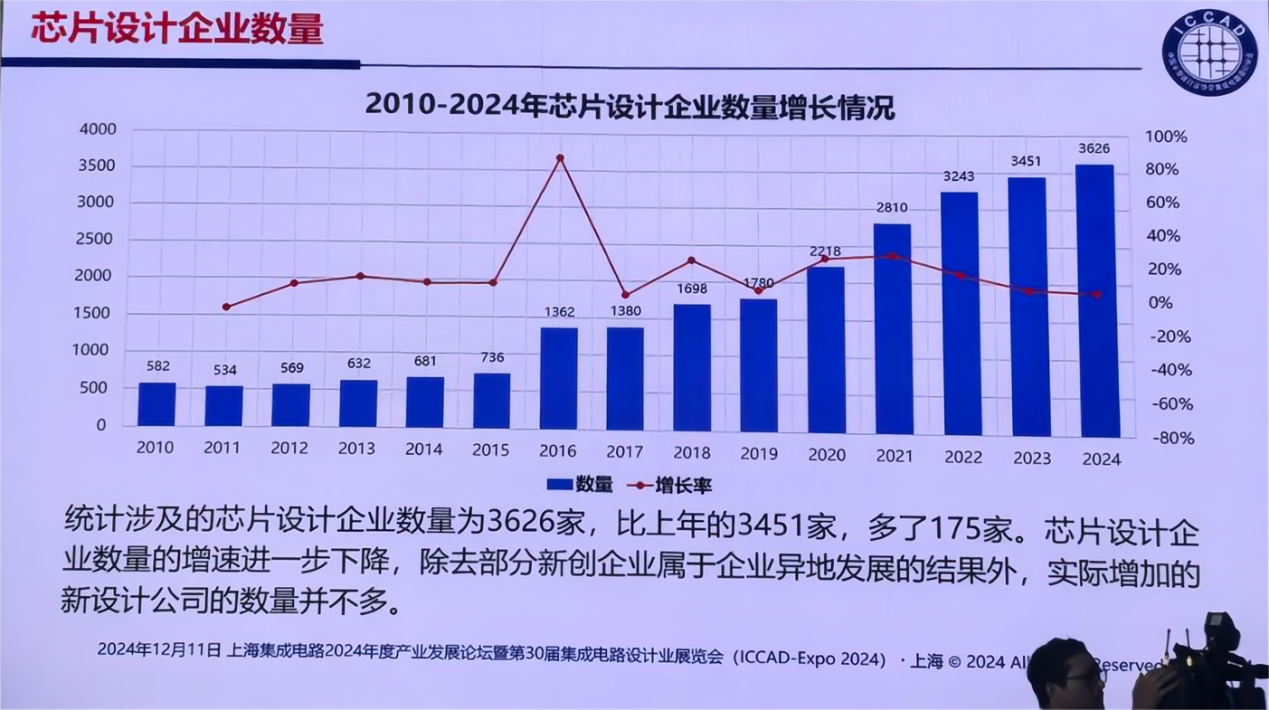

2022年国内IC行业营收增长16.5%

小微企业掣肘国内IC产业发展

其一是企业自身产品技术水平不高,以量取胜容易收到外部影响; 其二是龙头企业研发投入不高,跟不上市场需求; 其三是此前商业模式探索耗费了太多精力,拖累产品研发; 其四是“大企业病”在IC设计行业也已经出现; 其五是部分企业管理层动荡,政策执行不连贯。

写在最后

更多热点文章阅读

永不充电真的可能实现?小米可穿戴设备新专利曝光 多家企业签下大单,抢占储能“超级赛道” 李斌致歉蔚来数据泄露,黑客疑似明码标价,车主信息安全谁来守护? 2022自主品牌乘用车占有率有望破50%!对外出口将超300万辆 全球第五大加密货币暴雷!前华人首富已损失820亿美元,显卡消费者紧跟着倒霉?

原文标题:魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电子发烧友网

+关注

关注

1010文章

544浏览量

164468

原文标题:魏少军:2022年中国IC设计产业营收增长16.5%,五大因素致使龙头企业疲态尽显

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

魏少军:中国IC设计产业增速首次低于全球,该如何自强不息?

封装为下游环节。虽然看起来IC设计企业离更下游的应用很远,但深受终端市场影响。 在上海集成电路2024年度产业发展论坛暨第三十届集成电路设计业展览会(ICCAD-Expo 2024

发表于 12-12 01:18

•781次阅读

魏少军教授ICCAD2024最新演讲:中国芯片设计业要自强不息

要自强不息》的大会主旨报告。 作为ICCAD-Expo的年度重磅且业内最瞩目,也最期待的报告,魏少军教授深入解读了过去一年中国IC设

达实智能入选《2025年中国AIoT产业全景图谱》

近日,由物联网智库、智次方研究院主办的“2025中国AIoT产业年会暨万物智联2.0前瞻洞察大典”在深圳深铁皇冠假日酒店隆重召开。达实成功入选《2025年中国AIoT产业全景图谱》,并

中科曙光荣获2024中国算力领军企业奖

近日,中科曙光凭借在计算领域突出贡献,获得“2024中国算力领军企业”奖。该奖项由中国智能计算产业联盟评选颁发,旨在对2024

徐工汽车亮相2024年中国氢能产业大会

近日,2024年中国氢能产业大会在广东佛山成功举办,本次展会以“氢能·全球绿色转型的未来”为主题,参展企业超360家,汇聚国内外氢能领域的顶尖专家、行业领袖与精英,共同探索氢能在新国际格局下引领全球绿色转型的广阔前景。

2024年第一季度NAND Flash产业营收增长28.1%

根据TrendForce集邦咨询的最新研究,全球NAND Flash市场在2024年第一季度取得了显著增长。数据显示,该季度市场营收环比增长

全球十大IC设计巨头营收增长12%,英伟达引领产业繁荣

5月10日,集邦咨询发布产业报告指出,预计2023年全球前十大IC设计业者营收总和约为1676亿美元,同比上升12%。值得注意的是,英伟达

台积电Q1营收5926.4亿元新台币,同比增长16.5%

台积电公布的2024年第一季度财务报告显示,该季度总营收为5926.4亿新台币(约合人民币1324.1亿元),同比增长16.5%,环比

中芯国际发布2023年年报,营收63.2亿美元

利用率为75%,基本符合年初指引。 半导体周期下行影响财务表现 2023年是中芯国际营收在五年内(2019

2023年中国锂电导电剂出货同比增长24%

高工产研锂电研究所(GGII)数据显示,2023年中国锂电池导电剂(折合为粉体)出货4.6万吨,同比增长24%(2022年增速为68%),市场增速放缓

交换芯片龙头企业有哪些

交换芯片行业的龙头企业主要来自全球范围内的几家大型半导体公司,它们在技术创新、市场份额和产品性能方面处于领先地位。以下是一些在交换芯片领域具有显著影响力的龙头企业。

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

理想汽车Q1营收增长 预计营收312.5亿至321.9亿 据理想汽车官微公布的消息,在2024年

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

GGII数据显示,2023年中国工业机器人市场销量31.6万台,同比增长4.29%,预计2024年市场销量有望突破32万台,市场整体延续微增态势。

2023年中国锂电池出口额创新高

中国化学与物理电源行业协会最新统计数据显示,2023年中国锂离子电池的出口额创下了历史新高。在2023年的1-12月期间,中国锂离子电池累积出口额达到了650.07亿美元,与

工商网监

工商网监

评论