赛卓电子科创板IPO获受理!主打位置传感器芯片,募资11亿研发车规级芯片

赛卓电子科创板IPO获受理!主打位置传感器芯片,募资11亿研发车规级芯片

电子发烧友网报道(文/刘静)12月28日,赛卓电子科技(上海)股份 有限公司(简称:赛卓电子)科创板IPO获上交所受理!为车规级芯片研发及产业化项目,募集11亿元资金。

这家“明星”半导体企业,已经完成了6轮融资,深受毅达资本、元禾璞华、中芯聚源等中国百强投资机构的青睐。从2011年创立至今,赛卓电子始终坚持在车载传感芯片赛道上,先后打造了速度传感器芯片、位置传感器芯片、电流传感器芯片三大产品线。

冲刺科创板的赛卓电子,营收、净利、产品毛利率等基本面情况究竟怎么样呢?

主打汽车、工业应用领域,2021年营收刚过亿

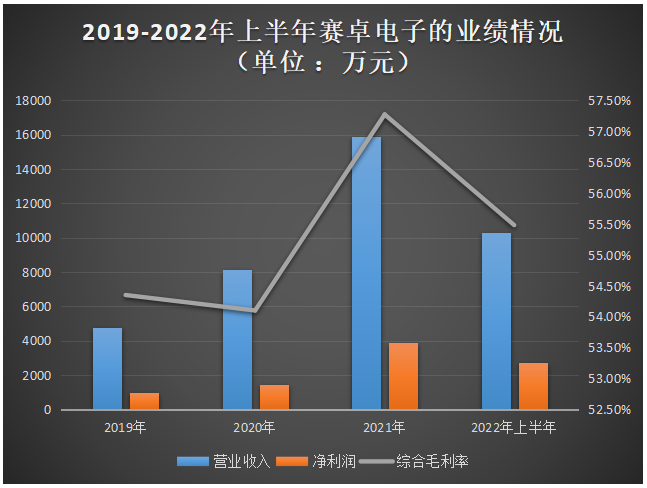

招股书显示,2019年-2022年上半年赛卓电子实现的营业收入分别为0.48亿元、0.82亿元、1.59亿元、1.03亿元。成立11年,临近IPO上市前期,营收才刚刚越过亿元大关,业绩成长相对缓慢。在归母净利润上,目前赛卓电子还未冲破5千万大关,2021年仅实现3千多万的利润。以这样小规模的业绩“闯关”科创板,在半导体行业还是比较少见的。

报告期内,赛卓电子的综合毛利率也在不断波动中。2019年、2020年维持在54%的水平,2021年提升至57.27%,而好景不长,2022年上半年其毛利率又惨遭下跌。

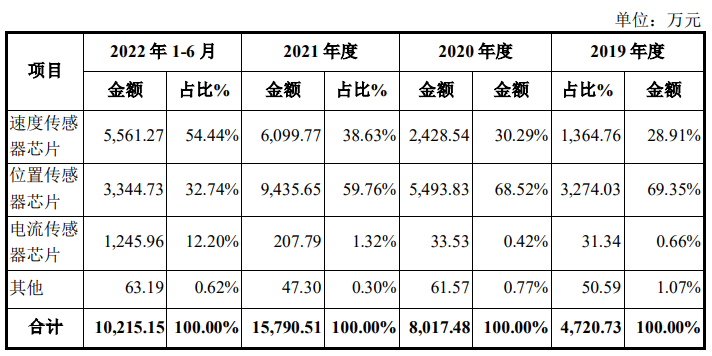

从主营业务来看,赛卓电子的位置传感器芯片贡献超一半的营收。2019年-2021年,位置传感器芯片实现的销售收入分别为0.33亿元、0.55亿元、0.94亿元,占主营业务收入的比例分别为69.35%、68.52%、59.76%。2022年上半年,赛卓电子的速度传感器芯片迎来高速增长,导致位置传感器芯片所占比例下降至32.74%。在销量方面,2020年赛卓电子的位置传感器芯片销量首度突破1亿颗,2021年飙升至2.61亿颗。

在赛卓电子速度传感器芯片、位置传感器芯片、电流传感器芯片三大产品线中,报告期内占比保持逐年提升的是速度传感器芯片和电流传感器芯片,2021年销售收入增速最高的是电流传感器芯片,达519.71%。卖得最贵的是速度传感器芯片,2021年平均销售单价为2.20元/颗,较2020年上涨了5.77%。

在赛卓电子速度传感器芯片、位置传感器芯片、电流传感器芯片三大产品线中,报告期内占比保持逐年提升的是速度传感器芯片和电流传感器芯片,2021年销售收入增速最高的是电流传感器芯片,达519.71%。卖得最贵的是速度传感器芯片,2021年平均销售单价为2.20元/颗,较2020年上涨了5.77%。

赛卓电子开发的速度传感器芯片具有频率响应高、抗干扰能力强、可以在大油污环境运行等优良特点。增长强劲的新产品电流传感器芯片,具有高精度、快速响应、低温漂等特点。

在应用领域方面,2019年、2020年、2021年赛卓电子产品最大应用领域是工业,而到了2022年上半年汽车电子成为赛卓电子产品新的最大应用领域,营收占比超7成。

赛卓电子在车规级磁传感器芯片领域具有多年自主研发经验,其开发的ABS轮速传感器芯片、电子油门踏板位置传感器芯片以及新能源汽车电流传感器芯片等产品已通过AEC-Q100可靠性测试认证,还通过了ISO 26262汽车功能安全管理体系认证,产品广泛应用于汽车动力及传动系统、底盘及安全系统和车身及舒适系统等。

未来,赛卓电子表示将进一步开发汽车电子控制系统电源管理芯片、电机驱动芯片和其他模拟及数模混合芯片,为客户提供完整的车规级电控系统芯片解决方案。

霍通电子是第一大客户,供应商集中度较高

在汽车电子领域,赛卓电子已成功进入联合汽车电子、延锋安道拓、江苏阿现特等合资汽车系统集成商,以及宁波高发、保隆科技、三花智控、胜华波、南京奥联等国内知名汽车系统集成商的供应体系,车规级磁传感器芯片产品已在比亚迪、上汽集团、长安汽车、长城汽车、吉利汽车、蔚来、理想等整车厂实现批量装车。

在工业领域,赛卓电子也已经跟汇川技术、尼得科、英威腾、鸣志电器、大华股份、八方股份、雅迪、爱玛等多家知名企业达成合作。

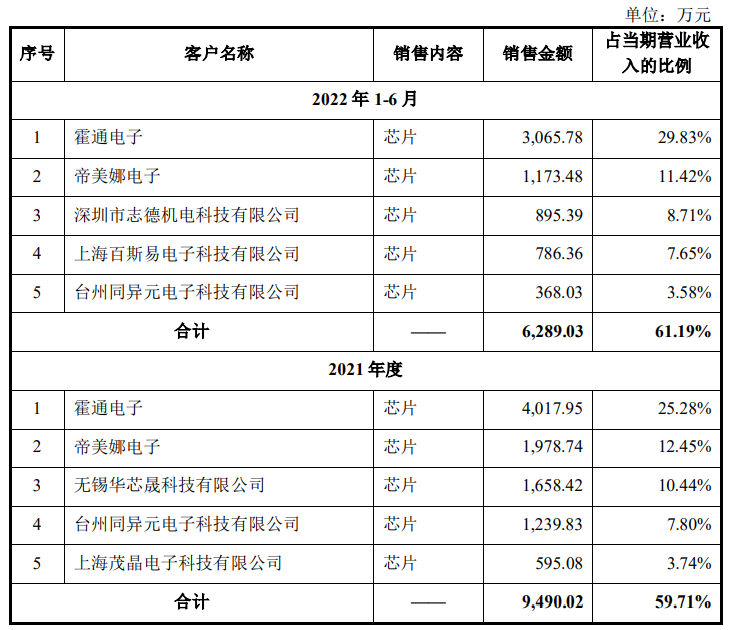

招股书显示,2021年赛卓电子的前五大客户是霍通电子、帝美娜电子、无锡华芯晟科技有限公司、台州同异元电子科技有限公司、上海茂晶电子科技有限公司。近几年,霍通电子对赛卓电子产品的采购力度在显著加大,2019年其贡献的销售金额仅为950.53万元,2021年迅速增长至4017.95万元,2022年上半年依旧保持高强度的采购,单上半年销售收入就达3065.78万元,占2021年全年的76.30%。霍通电子是一家专门从事磁传感器应用开发的公司,与赛卓电子业务相近。

报告期内,赛卓电子前五大客户销售收入占当期营业收入的比例分别为72.61%、61.12%、59.71%、61.19%,公司营收对前五大客户存在较高的依赖。

赛卓电子采用的是芯片设计公司主流的Fabless经营模式,将晶圆制造、封装测试环节委托给专门的晶圆代工、封装测试厂商进行。赛卓电子的晶圆,主要是向积塔、先进、无锡华润上华科技有限公司、DB Hitek Co.,Ltd采购的。

报告期内,赛卓电子向前五大供应商合计采购的金额占同期采购金额的比例分别为90.28%、90.26%、91.08%及94.20%,占比相对较高。未来如果某一供应商突然停止供应赛卓电子,可能对赛卓电子的经营产生不利影响。

募资11亿,研发车规级芯片

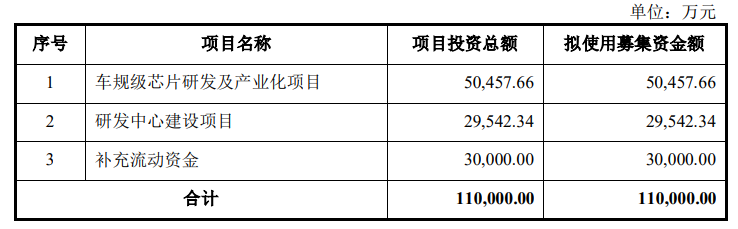

本次赛卓电子冲刺科创板上市,拟募集 11亿元资金,投资以下项目:

根据IC Insights数据,2021年汽车芯片出货量达到534亿颗,年增长率高达30%,成长幅度创十年来新高。预计2022年专用模拟芯片各下游市场中,汽车领域增速最快,同比将增长17%。在今年消费电子疲软下,汽车半导体更是表现出强劲的增长,成为今年度为数不多亮眼增长的细分领域。不少厂商纷纷选择布局汽车市场,以维持企业在消费电子低迷期的业绩持续增长。

此次,赛卓电子计划将5.05亿元募集资金,投入车规级芯片研发及产业化项目,开启车规级产品的全面布局和完善,开发速度传感器芯片、位置传感器芯片和电流传感器芯片,以及SPx系列电源管理芯片、SDx系列电机驱动芯片等产品。

为了提升公司的技术研发能力,赛卓电子将投资2.95亿元募集资金,建设研发中心。在现有产品技术基础上,进行EMC和AEC-Q100实验室的建设 、按照ISO26262功能安全体系研发,并对先进封装PCB-Less/SIP等前沿方向进行全方位的研究。

未来,赛卓电子表示将持续研发创新,拓展产品品类,并自建封测产线,实现产业链协同,同时加强人才培养与引进,优化激励机制。

这家“明星”半导体企业,已经完成了6轮融资,深受毅达资本、元禾璞华、中芯聚源等中国百强投资机构的青睐。从2011年创立至今,赛卓电子始终坚持在车载传感芯片赛道上,先后打造了速度传感器芯片、位置传感器芯片、电流传感器芯片三大产品线。

冲刺科创板的赛卓电子,营收、净利、产品毛利率等基本面情况究竟怎么样呢?

主打汽车、工业应用领域,2021年营收刚过亿

招股书显示,2019年-2022年上半年赛卓电子实现的营业收入分别为0.48亿元、0.82亿元、1.59亿元、1.03亿元。成立11年,临近IPO上市前期,营收才刚刚越过亿元大关,业绩成长相对缓慢。在归母净利润上,目前赛卓电子还未冲破5千万大关,2021年仅实现3千多万的利润。以这样小规模的业绩“闯关”科创板,在半导体行业还是比较少见的。

报告期内,赛卓电子的综合毛利率也在不断波动中。2019年、2020年维持在54%的水平,2021年提升至57.27%,而好景不长,2022年上半年其毛利率又惨遭下跌。

从主营业务来看,赛卓电子的位置传感器芯片贡献超一半的营收。2019年-2021年,位置传感器芯片实现的销售收入分别为0.33亿元、0.55亿元、0.94亿元,占主营业务收入的比例分别为69.35%、68.52%、59.76%。2022年上半年,赛卓电子的速度传感器芯片迎来高速增长,导致位置传感器芯片所占比例下降至32.74%。在销量方面,2020年赛卓电子的位置传感器芯片销量首度突破1亿颗,2021年飙升至2.61亿颗。

赛卓电子开发的速度传感器芯片具有频率响应高、抗干扰能力强、可以在大油污环境运行等优良特点。增长强劲的新产品电流传感器芯片,具有高精度、快速响应、低温漂等特点。

在应用领域方面,2019年、2020年、2021年赛卓电子产品最大应用领域是工业,而到了2022年上半年汽车电子成为赛卓电子产品新的最大应用领域,营收占比超7成。

赛卓电子在车规级磁传感器芯片领域具有多年自主研发经验,其开发的ABS轮速传感器芯片、电子油门踏板位置传感器芯片以及新能源汽车电流传感器芯片等产品已通过AEC-Q100可靠性测试认证,还通过了ISO 26262汽车功能安全管理体系认证,产品广泛应用于汽车动力及传动系统、底盘及安全系统和车身及舒适系统等。

未来,赛卓电子表示将进一步开发汽车电子控制系统电源管理芯片、电机驱动芯片和其他模拟及数模混合芯片,为客户提供完整的车规级电控系统芯片解决方案。

霍通电子是第一大客户,供应商集中度较高

在汽车电子领域,赛卓电子已成功进入联合汽车电子、延锋安道拓、江苏阿现特等合资汽车系统集成商,以及宁波高发、保隆科技、三花智控、胜华波、南京奥联等国内知名汽车系统集成商的供应体系,车规级磁传感器芯片产品已在比亚迪、上汽集团、长安汽车、长城汽车、吉利汽车、蔚来、理想等整车厂实现批量装车。

在工业领域,赛卓电子也已经跟汇川技术、尼得科、英威腾、鸣志电器、大华股份、八方股份、雅迪、爱玛等多家知名企业达成合作。

招股书显示,2021年赛卓电子的前五大客户是霍通电子、帝美娜电子、无锡华芯晟科技有限公司、台州同异元电子科技有限公司、上海茂晶电子科技有限公司。近几年,霍通电子对赛卓电子产品的采购力度在显著加大,2019年其贡献的销售金额仅为950.53万元,2021年迅速增长至4017.95万元,2022年上半年依旧保持高强度的采购,单上半年销售收入就达3065.78万元,占2021年全年的76.30%。霍通电子是一家专门从事磁传感器应用开发的公司,与赛卓电子业务相近。

报告期内,赛卓电子前五大客户销售收入占当期营业收入的比例分别为72.61%、61.12%、59.71%、61.19%,公司营收对前五大客户存在较高的依赖。

赛卓电子采用的是芯片设计公司主流的Fabless经营模式,将晶圆制造、封装测试环节委托给专门的晶圆代工、封装测试厂商进行。赛卓电子的晶圆,主要是向积塔、先进、无锡华润上华科技有限公司、DB Hitek Co.,Ltd采购的。

报告期内,赛卓电子向前五大供应商合计采购的金额占同期采购金额的比例分别为90.28%、90.26%、91.08%及94.20%,占比相对较高。未来如果某一供应商突然停止供应赛卓电子,可能对赛卓电子的经营产生不利影响。

募资11亿,研发车规级芯片

本次赛卓电子冲刺科创板上市,拟募集 11亿元资金,投资以下项目:

根据IC Insights数据,2021年汽车芯片出货量达到534亿颗,年增长率高达30%,成长幅度创十年来新高。预计2022年专用模拟芯片各下游市场中,汽车领域增速最快,同比将增长17%。在今年消费电子疲软下,汽车半导体更是表现出强劲的增长,成为今年度为数不多亮眼增长的细分领域。不少厂商纷纷选择布局汽车市场,以维持企业在消费电子低迷期的业绩持续增长。

此次,赛卓电子计划将5.05亿元募集资金,投入车规级芯片研发及产业化项目,开启车规级产品的全面布局和完善,开发速度传感器芯片、位置传感器芯片和电流传感器芯片,以及SPx系列电源管理芯片、SDx系列电机驱动芯片等产品。

为了提升公司的技术研发能力,赛卓电子将投资2.95亿元募集资金,建设研发中心。在现有产品技术基础上,进行EMC和AEC-Q100实验室的建设 、按照ISO26262功能安全体系研发,并对先进封装PCB-Less/SIP等前沿方向进行全方位的研究。

未来,赛卓电子表示将持续研发创新,拓展产品品类,并自建封测产线,实现产业链协同,同时加强人才培养与引进,优化激励机制。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

传感器

+关注

关注

2551文章

51192浏览量

754378 -

ipo

+关注

关注

1文章

1210浏览量

32598

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

。 2022年曾有76家半导体企业IPO获受理,总募资高达1200多亿。近日,

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次

SENSOR CHINA 2024 赛卓电子国产化车规传感器芯片解决方案

赛卓电子产品总监李振超应邀出席中国(上海)国际传感器技术与应用展览,并以“国产化车规传感器

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创板

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

特种集成电路领军企业成都华微登陆科创板

成都华微科技股份有限公司(证券简称:“成都华微”,股票代码:688709)今日在上海证券交易所科创板成功上市,这次IPO拟募

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

电子发烧友网报道(文/刘静)近日,瀚天天成电子科技(厦门)股份有限公司(以下简称:瀚天天成)科创板IPO

工商网监

工商网监

评论