掩膜版行业基本概述

掩膜版行业基本概述

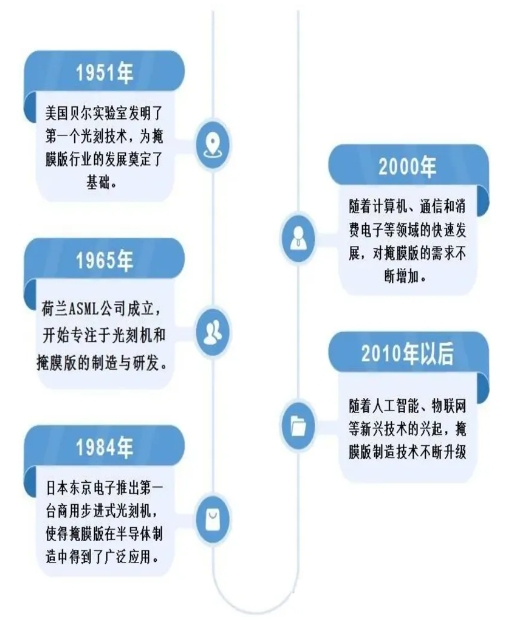

前言

2022年10月7日,美国公布修订后的《出口管理条例》,加大对于半导体设备及零部件的出口供货限制,将250nm及以下制程的掩膜版纳入了限制清单;

11月9日据韩媒报道,近年掩膜版供给告急,2023年行业或将再涨价最多25%;

报道称,目前掩膜版供给紧张、价格攀升,如美商Photronics、日本DNP和Toppan、韩国FST以及中国台湾光罩等厂家订单积压不少。

当前,半导体原材料市场仍是我国的弱项,未来,核心材料国产化替代潜力巨大。

在本文中,我们主要从半导体核心材料—掩膜版的概况、市场分布与竞争格局、国内外发展差距以及国产化替代的现状等几个方面,简要解析掩膜版行业的现状与趋势。

01

掩膜版行业基本概述

掩膜版(Photomask)又称光罩、光掩膜、光刻掩膜版、掩模版等,是微电子制造过程中的图形转移工具或母版,是承载图形设计和工艺技术等知识产权信息的载体。用于下游电子元器件制造业批量生产,是下游行业生产流程衔接的关键部分,是下游产品精度和质量的决定因素之一。

根据下游应用行业的不同,主要分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。具体情况如下:

目前,掩膜版行业具有部分逆产业周期的特性,随着我国半导体芯片行业的国产化推进,芯片公司将会不断推出新的产品料号,对于掩膜版的产品需求也会不断增加,为其技术迭代创造条件,逐渐演变成为全球半导体材料行业的研究焦点。

02

全球掩模版市场规模及竞争格局预测分析

根据SEMI的数据显示,全球掩膜版市场规模由2019年的41亿美元增长至2022年49亿美元,2019-2022年复合增速6%左右。未来全球半导体掩膜版市场将保持稳健增长的态势,预计2023年将达51亿美元。

目前,由于掩膜版行业门槛较高,国内掩膜版行业主要由国外掩膜版厂商占据,美国Photronics、日本DNP以及日本Toppan三家公司占比分别为32%、27%和23%,市场份额超过80%。

目前,中国对掩膜版市场需求可观。根据中国掩膜版行业发展战略分析报告数据显示,2020年中国半导体掩膜版市场规模约为53亿元,预计2025年国内半导体掩膜版市场规模有望达到94亿元。

03

供不应求,众多厂商纷纷扩产

今年以来,半导体行业仍处于下行周期,半导体掩膜版供应紧缺,价格逆势走高。高规格掩膜版产品出货时间拉长至30-50天,是原有时长的4-7倍,低规格产品交付产品也增长了1倍左右,约为14-20天。据业界厂商预测,与2022年高点相比,2023年掩模版价格也将再涨10%~25%。

虽然在价格方面出现了周期性波动,但掩模版市场景气度却居高不下。各大厂家如日本DNP、凸版印刷、台湾光罩,以及国内清溢光电、路维光电等纷纷开始扩产,增加其市场份额。

日本半导体材料大厂凸版印刷将通过子公司扩大在日本及中国台湾工厂的掩模版产能,将增设使用于5-10nm逻辑芯片、DRAM等先进产品的掩模版产线,先进制程产品的掩模版产能较2020年度相比提高约2成;

今年2月,中国台湾光罩计划斥资60亿元新台币(约人民币13.4亿元),期望扩产20%,满足客户订单需求;

DNP也于今年11月计划投资200亿日元在日本福冈县北九州市的黑崎工厂新设产线,用于生产OLED显示屏方向的大型金属掩膜版(FMM);

清溢光电深圳工厂今年引进半导体芯片用掩膜版***及配套设备,进一步提升第三代半导体用掩膜版的产能需求;

04

国产掩膜版存在较大缺口,国产替代有望加速

由于掩膜版行业技术门槛较高,全球和中国市场均形成了美日韩企业垄断的市场格局,中国大陆长期直面国外掩膜版厂商的激烈竞争。

(1)掩膜版核心生产设备和关键原材料主要依赖进口。

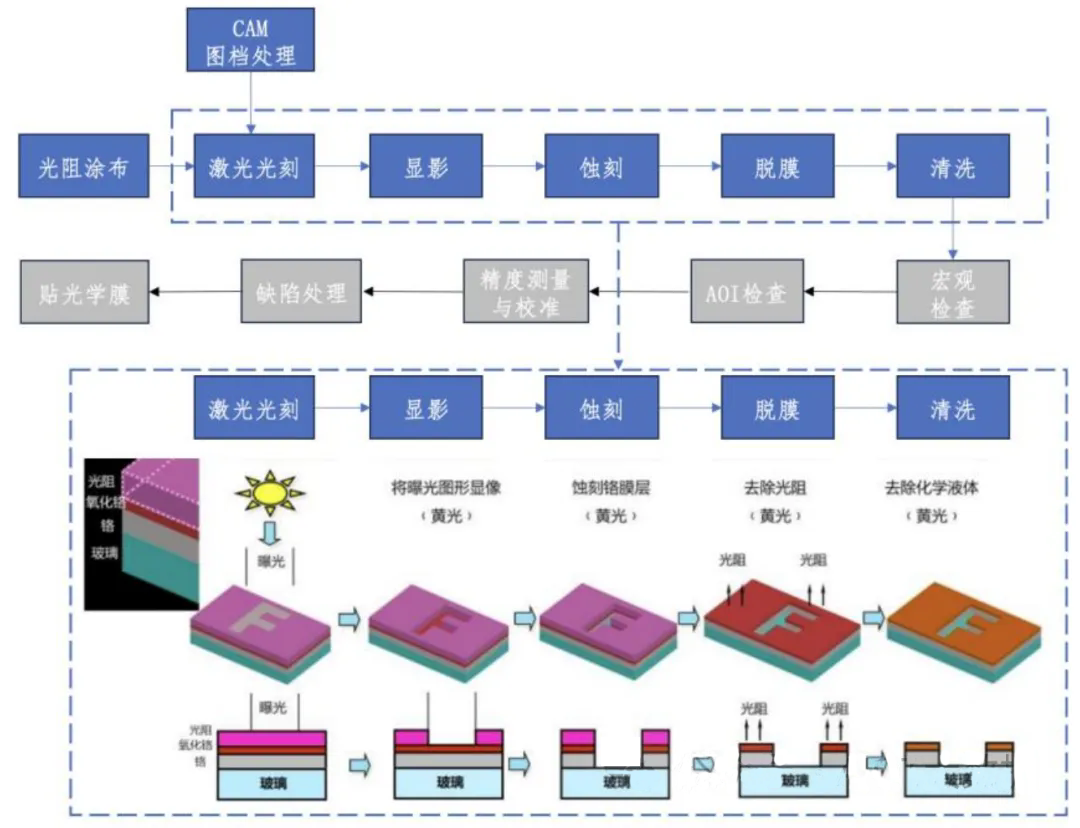

光刻是掩膜版生产过程中的重要步骤,其所需要的主要生产设备***需要向境外供应商采购,且供应商集中度较高,主要为瑞典的 Mycronic、 德国的海德堡仪器两家公司。

基板是掩膜版所使用的主要原材料,目前国内清溢光电、路维光电所使用的石英基板及高端的苏打基板仍依赖于进口,主要进口地为日本、韩国等。

(2)行业技术壁垒高,国内掩膜版配套企业少。在掩膜版设备、材料、制造等方面,我国仍处于产业链低端位置,与国外技术差距较大。

目前,在高端掩膜版产品的技术水平和综合产能上与国际厂商仍存在一定差距。如CD精度和TP精度分别为50nm和200nm,尚未达到国际主流水平,国产半导体掩膜版仍有较大的改进空间。

(3)但相比于专利来看,2021年中国掩膜版技术专利申请数量为690项。国产掩膜版目前已突破多项关键核心技术,打破了国外厂商在上述产品和技术领域的长期垄断,掩模版国产化进程指日可待。

05

产能需求扩张,当前国产化率仍有较大空间

目前,随着半导体制程节点的升级,掩膜版在图形尺寸、精度和工艺要求等方面的要求也不断提升。

1)图形尺寸:以掩膜版最小图形尺寸为例,180nm 制程节点半导体产品所对应的掩膜版最小图形尺寸约为 750nm,28nm 制程节点产品对应约 120nm。目前境内芯片主流先进制造工艺为28nm,境外主流为7至14nm,对应掩膜版图形尺寸为 60~120nm 的工艺区间。

2)精度水平:半导体掩膜版 IC 封装和 IC 器件上,国际最高水平均达到 CD 精度 10nm,TP 精度 20nm,国内最高水平CD 精度为 20nm,TP精度在 IC 封装和 IC 器件上分别为 30/50nm。

3)全球晶圆厂大幅扩产,将推动半导体掩膜版需求的进一步提高。据SEMI 预计 2021 年到 2024 年将有 25 家新建的 8 英寸晶圆厂投入运营,其中中国大陆14 家。目前130nm 以上制程占比 54%,是目前主流制程;28-90nm 制程占比 33%,22nm 以下制程占比 13%,未来先进制程掩膜版占比有望持续提升,刺激对先进制程半导体掩膜版的需求。

未来可预见的期间内,半导体掩膜版市场空间将不断扩大。同时越来越多国产厂商在技术上取得突破,国内供应商有了更充足的时间追赶国际头部公司,国产替代空间巨大。

如路维光电:公司已实现250nm IC掩膜版量产,满足先进IC封装、IC器件、先进指纹模组封装、高精度蓝宝石衬底(PSS)等产品应用。公司已掌握180nm/150nm IC掩膜版制造核心技术,现有的IC掩膜版制造技术覆盖第三代半导体相关产品;

清溢光电:公司积极推进 180nm 半导体芯片用掩膜版的客户测试认证,同步开展 130nm-65nm 半导体芯片用掩膜版的工艺研发和 28nm 半导体芯片所需的掩膜版工艺开发规划。

06

国产厂家汇总

掩膜版行业内突出厂家主要有:美国的福尼克斯及其韩国子公司PKL,韩国的LG-IT,日本的SKE、HOYA、Toppan、DNP等,但随着国产化的进程加速当前我国掩膜版领域也已经涌现出了华润微、菲利华、中芯国际等众多优秀厂家。

附国产厂家名录(排名不分前后):

审核编辑 :李倩

-

半导体

+关注

关注

335文章

27918浏览量

224804 -

制造业

+关注

关注

9文章

2262浏览量

53818 -

光刻

+关注

关注

8文章

330浏览量

30310

原文标题:【半导光电】谁在抢夺半导体高端核心材料—光掩膜版?

文章出处:【微信号:今日光电,微信公众号:今日光电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

铬板掩膜和光刻掩膜的区别

掩膜版、模具与微流控芯片及其制作方法与用途

正性光刻对掩膜版有何要求

光刻掩膜技术介绍

正性光刻对掩膜版的要求

微流控SU8掩膜版的制作方法

光刻掩膜版制作流程

掩膜版与光刻胶的功能和作用

半导体掩膜版制造工艺及流程

工商网监

工商网监

评论