真的来了!国产激光雷达第一股!市值或超200亿!

真的来了!国产激光雷达第一股!市值或超200亿!

1月17日晚间,国产激光雷达企业禾赛科技已经向美国证监会(SEC)正式提交招股书,以“HSAI”为股票代码,拟在美国纳斯达克上市,承销商包括高盛、摩根士丹利、瑞信和华泰国际,计划筹集1亿美元,实际融资金额可能还会出现变化。 在上周,已有相关媒体消息传出禾赛科技拟赴美IPO,如今在中国农历新年春节前夕,禾赛科技递交IPO招股书,消息落实。 中国激光雷达企业虽然有禾赛科技、速腾聚创、华为、大疆览沃、北醒光子等众多优秀的公司,但相比国外激光雷达股票的火热,中国股市上仍没有一只上市的激光雷达股票。如果成功,禾赛科技有望成为“中国激光雷达第一股”。 据悉,这已经是禾赛科技第二次IPO,其第一次IPO在上交所科创板,其后火速撤回。本次禾赛科技IPO有什么亮点?能成功吗?此前科创板IPO为什么撤回?禾赛科技从气体检测转型自动驾驶,成为激光雷达销量冠军,如何成长?

国产激光雷达第一股来了!4年合计亏损超6亿!研发投入超50%!预估市值超200亿!

美国东部时间1月17日(北京时间17日晚间),上海禾赛科技有限公司的控股公司Hesai Group(以下简称:禾赛科技)正式向美国证券交易委员会(SEC)递交招股书,该公司拟以HSAI为股票代码,申请在纳斯达克上市。

据悉,此次IPO的承销商包括高盛、摩根士丹利、瑞信和华泰国际,计划筹集1.5亿美元,实际融资金额可能还会出现变化。但目前,禾赛科技尚未公布美国存托股票(ADS)的计划发行数量与价格。

▲禾赛科技IPO信息(来源:禾赛科技IPO招股书)

禾赛科技总部位于上海,成立于2014年,是一家全球自动驾驶及高级辅助驾驶(ADAS)激光雷达公司,主要为乘客或商用车辆提供激光雷达产品,并配备先进的驾驶员辅助系统(ADAS),为自动驾驶车队提供客运和货运移动服务,以及其他应用,如最后一英里配送机器人、街道清扫机器人和禁区内的物流机器人。

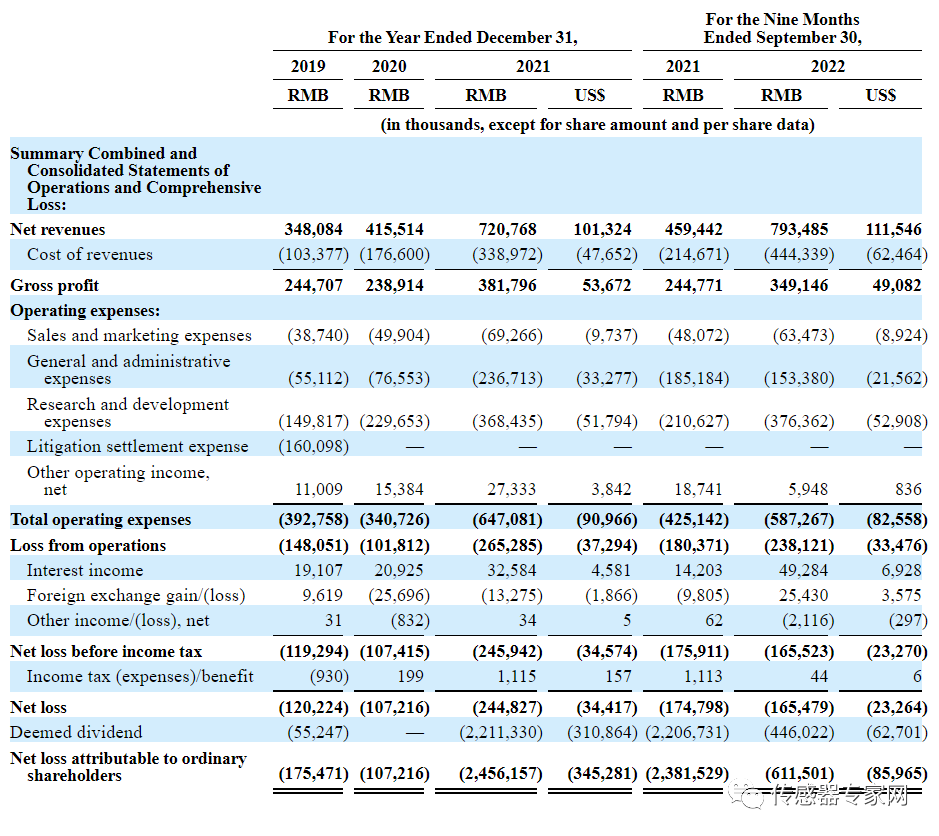

据禾赛科技递交的招股书数据显示,2019-2021年度,禾赛科技的营收分别为3.48亿元、4.16亿元、7.21亿元(1.01亿美元),这期间相应的净亏损分别为1.2亿元、1.1亿元、2.5亿元(3442万美元)。在毛利率方面,2019至2021年禾赛的毛利率分别为70.3%、57.5%与53%。

2022年前9个月,该公司的营收为7.93亿元(1.12亿美元),上年同期为4.6亿元,这期间相应的净亏损分别为1.66亿元(2326万美元)、1.75亿元。

▲禾赛科技财务数据(来源:禾赛科技IPO招股书)

从招股书披露的财务数据看,从2019年度到2022年前9个月,禾赛科技共计亏损约6.46亿元,尚未实现盈利,但总体营收增长快速,净亏损持续收缩,总体财务情况稳中向好,经营情况有较大改善。

据悉,禾赛科技持续亏损的一个重要原因是,激光雷达属于新兴产业赛道,需要较高的研发技术投入,以维持自身技术的领先优势,构筑技术壁垒。

近几年,禾赛科技投入研发资金占同期净营收的比率近50%,2019年、2020年和2021 年,禾赛分别投入1.498亿、2.297亿和3.684亿用于研发,分别占同期净营收的43.0%、55.3%和51.1%。

从2021年9月30日止9个月到2022年9月30日止九个月期间,禾赛的研发费用分别为2.1亿和3.764亿,分别占同期净营收45.8%和47.4%。

也即是说,禾赛科技投入超过一半的营收资金到激光雷达技术的研发上面,这也是禾赛科技账面数据亏损的重要原因之一。

▲禾赛科技产品线和关键技术里程碑(来源:禾赛科技IPO招股书)

据相关媒体消息,本次IPO后禾赛科技估值达到30亿美元(约合人民币203亿元)。

▲禾赛科技IPO资金使用分配(来源:禾赛科技IPO招股书)

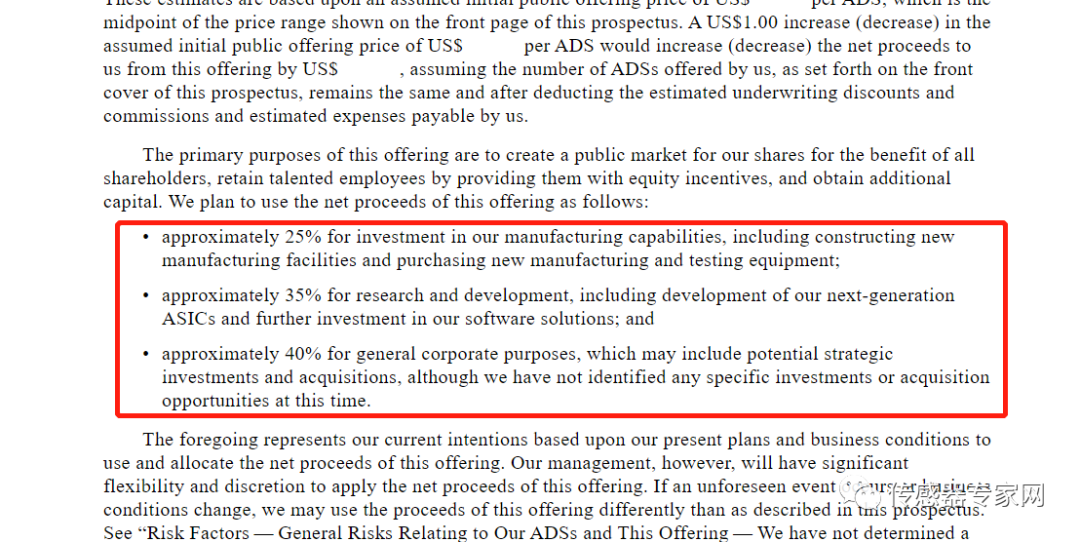

IPO所募集资金用来干什么?

据招股书披露,IPO募集所得资金净额的约25%将用于生产方面的投资,包括建造新生产设施以及购买新的生产测试设备;约35%将用于研发,包括研发下一代ASIC以及进一步投资于软件解决方案;此外约40%用于一般企业目的,可能包括潜在的战略投资和收购,但目前尚未有任何具体的投资或收购机会确认。

全球首家月交付超1万台的企业!交付量超10万台,全球第一!禾赛科技IPO的底气!

业绩连年亏损,禾赛科技此次赴美IPO的底气何在?

事实上,当前全球激光雷达企业,几乎都处于亏损状态,这与激光雷达市场仍处于成长期有关。

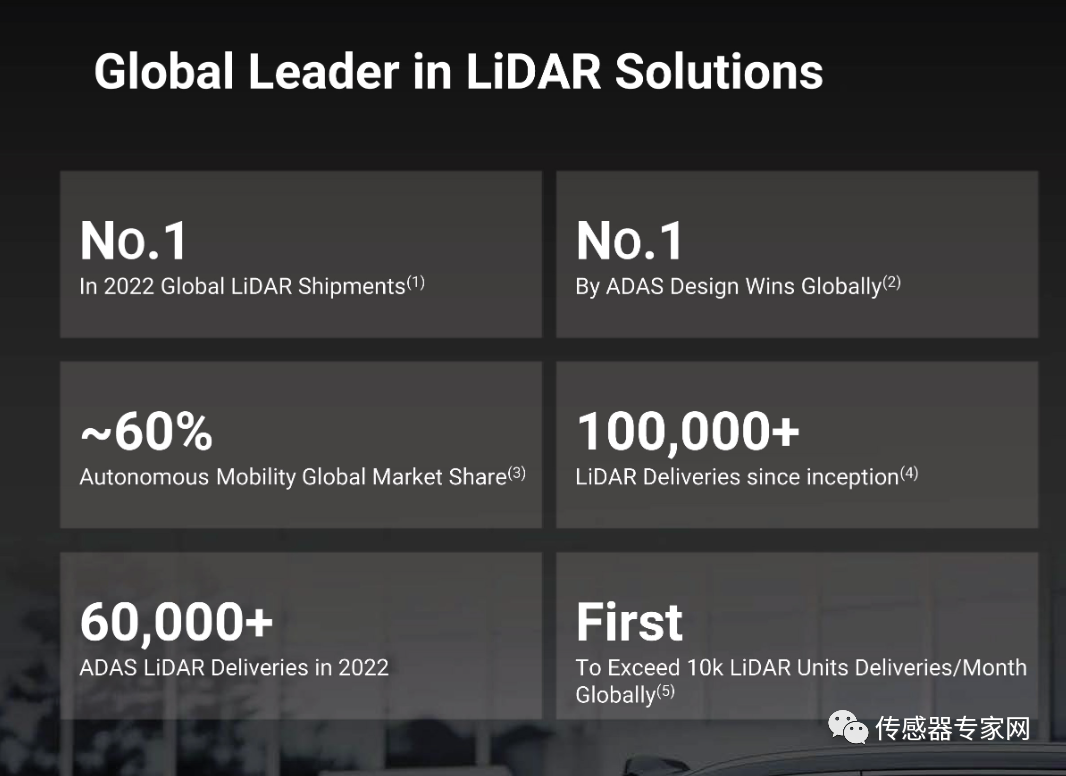

在招股书的前几页,禾赛科技披露了几项关键数据,从产品出货量、收入规模和利润率等方面证明了其全球领先地位,这也是本次禾赛科技IPO的底气所在。

据披露的数据显示,从2017年到2022年,禾赛科技已出货超过10.3万台激光雷达,2022年累计出货超过8.04万台激光雷达,出货量领先全球其他激光雷达厂商。

▲禾赛科技关键数据(来源:禾赛科技IPO招股书)

此外,根据著名咨询机构沙利文公司(Frost & Sullivan)的激光雷达产业报告显示,禾赛科技在2022年为ADAS客户总共运送了大约6.2万台激光雷达设备。截至2022年三季度末,与全球上市激光雷达公司相比,禾赛科技的收入最高,比第二名高出3.6倍以上。

根据沙利文的报告,禾赛科技是ADAS市场上少数向汽车原始设备生产商批量交付激光雷达产品的公司之一,也是世界上第一家每月交付超过1万台激光雷达的公司。禾赛科技的客户包括全球主流自动驾驶公司和顶级汽车厂商、一级供应商、机器人公司等,遍及全球40个国家、90多个城市。

就收入而言,禾赛科技也是2021年自主移动激光雷达市场的全球领导者,在全球市场中占有约60%的份额。根据Frost & Sullivan的报告,截至2021年12月31日,全球15家顶级自动驾驶公司中的12家使用禾赛科技的激光雷达作为主要激光雷达解决方案。换言之,禾赛科技在这12家企业的采购中占据了最大的份额。

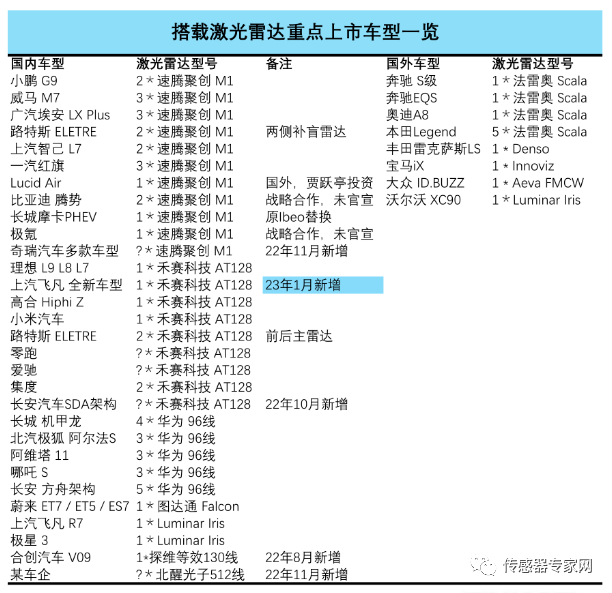

在1月9日,传闻禾赛科技将赴美上市前夕,其刚获得了上汽飞凡汽车的激光雷达前装量产项目定点,此为禾赛科技激光雷达大规模装车的一个侧影。

▲当前市场搭载激光雷达重点车型数据

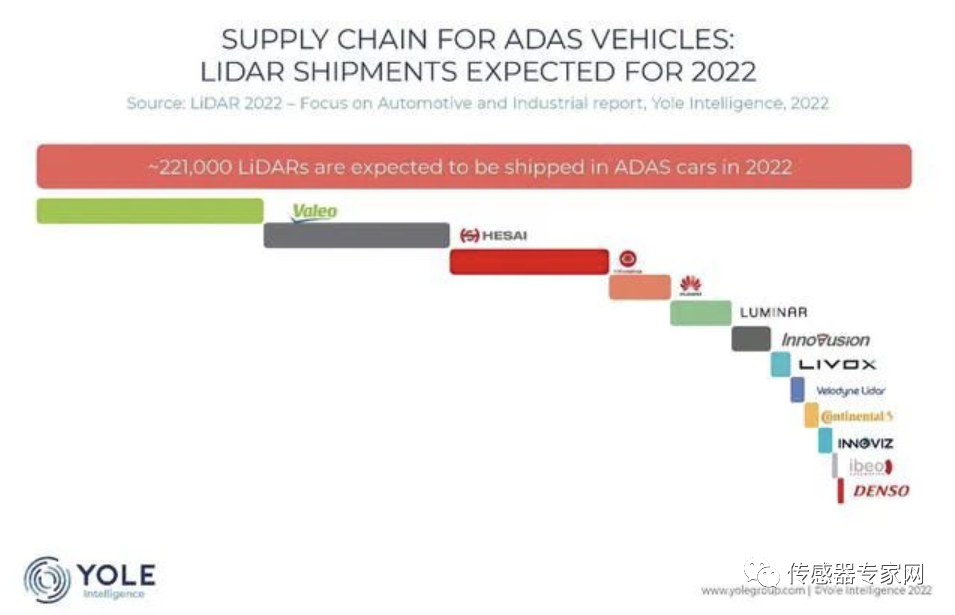

此外,据著名咨询公司Yole的数据显示,2022年全球自动驾驶领域,禾赛科技以20%的市场份额位居第二,法雷奥(Valeo)以29%占据第一,此外速腾聚创与华为、大疆览沃则分列六、七位。Yole预测,2022年全球有超过20万台激光雷达交付上车。

▲数据来源:Yole激光雷达产业报告

目前,禾赛正在自建工厂,据禾赛CEO李一帆介绍,其麦克斯韦智造中心投入近2亿美元,预计2023上半年全面投产,到2025年实现产能100多万台。

无论在自动驾驶还是量产车领域,禾赛的激光雷达在国内厂商中都处于头位。

公开信息显示,已定点采用禾赛激光雷达的品牌包括理想、长安、集度、高合、路特斯等。而在自动驾驶领域,禾赛激光雷达几乎占据了自动驾驶的半壁江山。

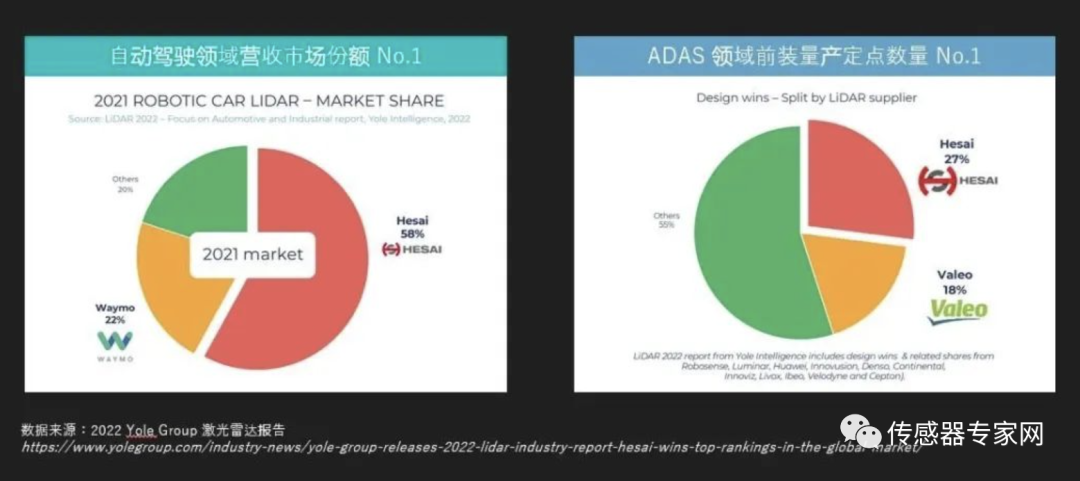

据Yole的数据显示,2021年全球自动驾驶领域营收市场份额,禾赛科技以58%位居第一,ADAS领域前装量产定点数量以27%的份额排名第一。

▲数据来源:Yole激光雷达产业报告

禾赛的成长:从气体检测转型自动驾驶,二次IPO,已获5.36亿美金融资!背后百度、博世、小米巨头云集!

禾赛科技成立于2014年,最早是在美国硅谷做气体检测的激光气体传感器,包括激光甲烷遥测仪等,面向燃气公司。跟国内上市公司河南汉威和四方光电是类似的产品。

2016年,禾赛科技管理层看到了激光雷达在汽车产业的巨大前景,将主要业务转移到激光雷达的研发上,生产了全系列的 LiDAR适用于 ADAS、自动驾驶和机器人技术的各种应用的解决方案和产品。

▲禾赛科技高管团队(图源:网络)

从此,禾赛科技摇身一变,成为全球自动驾驶激光雷达传感器的开拓者,从量测气体转向了量测地球。

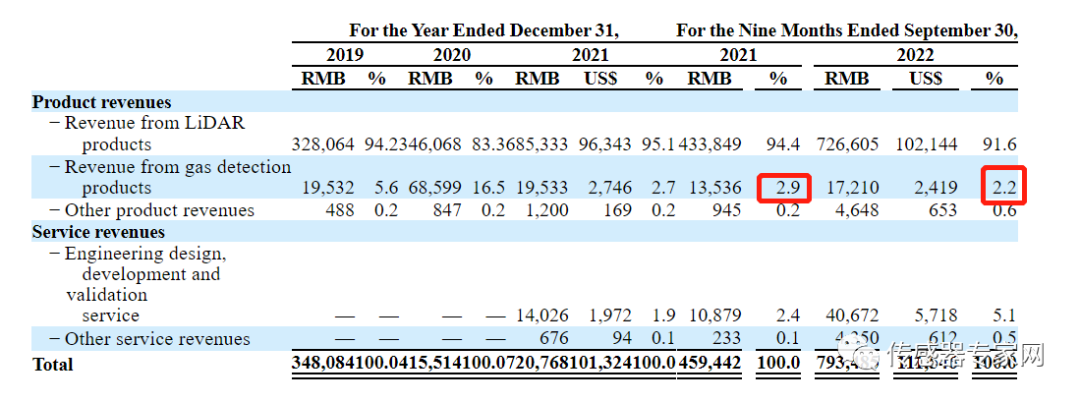

截止到2022年,禾赛科技的气体检测业务仍产生一定收入,是其第二大收入业务,但相对激光雷达业务来说,占比已连年降低,2022年前9个月气体检测业务营收仅占比2.2%。

▲禾赛科技分业务营收(来源:禾赛科技IPO招股书)

投入激光雷达赛道后,凭借领先的技术,禾赛科技引起了大量风头资金的关注,获得多笔投资,包括小米、美团、博世、百度、光速、高瓴、CPE、启明等多家机构。

其中,2021年6月,禾赛科技完成超过3亿美元D轮融资,是其最大金额的融资,领投方包括高瓴创投、小米集团、美团和CPE.华泰美元基金,及老股东光速中国、光速全球、启明创投等机构也参与了本轮融资。

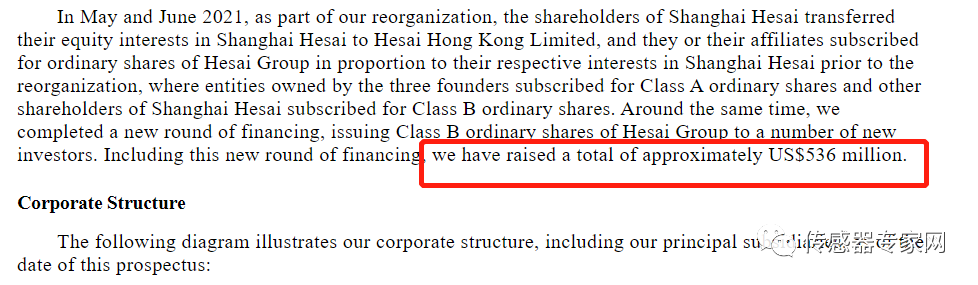

据招股书披露,禾赛科技IPO前,共计完成了5.36亿美元的融资。

▲禾赛科技融资数据(来源:禾赛科技IPO招股书)

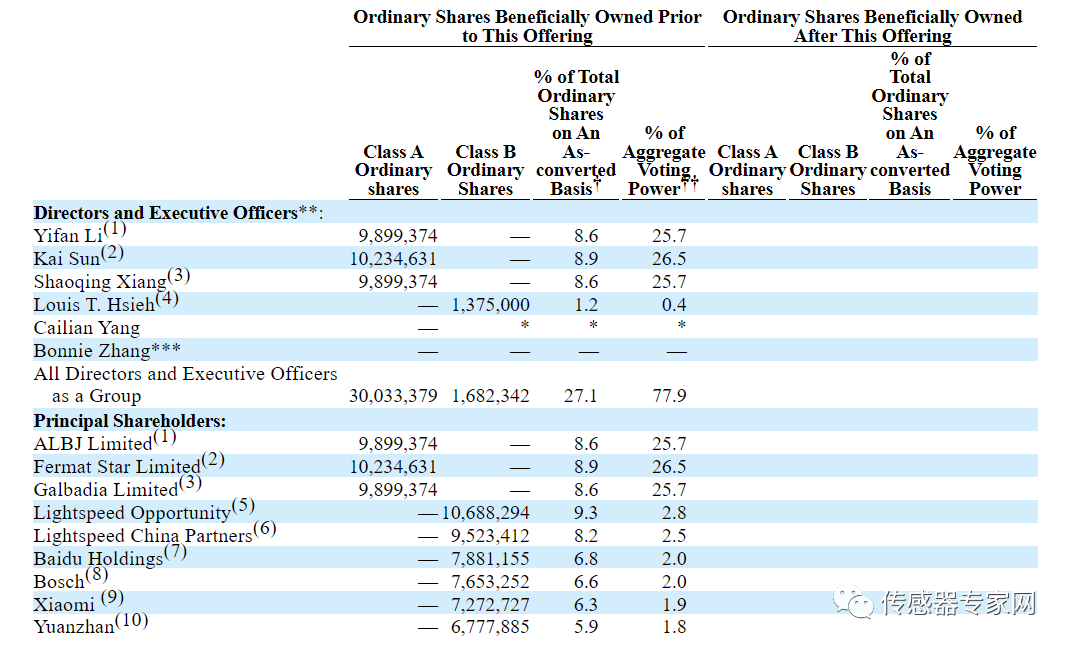

多次融资后,禾赛科技汇集了百度、博世、小米等众多重量级股东。

禾赛科技创始人李一帆、向少卿分别持股为8.6%,有25.7%的投票权;孙恺持股为8.9%,有26.5%的投票权;谢东萤持股为1.2%,有0.4%的投票权。禾赛科技管理层一共持股为27.1%,有77.9%的投票权。

此外,Lightspeed Opportunity持股为9.3%,有2.8%的投票权;Lightspeed China Partners持股为8.2%,有2.5%的投票权;百度、Bosch(博世)分别持股为6.8%,有2%的投票权;小米持股为6.3%,有1.9%的投票权;Yuanzhan持股为5.9%,有1.8%的投票权。

据悉,小米造车,用的激光雷达就来自禾赛科技。

▲禾赛科技主要股东(来源:禾赛科技IPO招股书)

本次已是禾赛科技第二次IPO,第一次是在2021年1月,向上交所提交科创板IPO招股书,当时同样也是以“激光雷达第一股”的噱头,炒的沸沸扬扬。

然而这次上市并没有成功,两个月之后禾赛就和上交所申请撤回了上市申请文件,堪称火速下线。

针对这次上市暂停,相关人士认为与其当时的财务表现有关,此外还存在一些诉讼问题——上市前夕,当时激光雷达巨头美国Velodyne公司对禾赛科技发起专利诉讼,2020年6月份,禾赛科技向美国Velodyne公司一次性支付的专利许可补偿为1.6亿元,并在接下来两年支付固定金额专利许可费。

在多重因素影响下,禾赛科技的第一次IPO,撤退了。

此次相比于两年前的上市申报,从IPO申报书中可以看出禾赛科技本次上市有了更为良好的基础。同时经过两年的发展,全球激光雷达产业迎来量产曙光,前景也更清晰明朗。

值得一提的是,据招股书披露显示,禾赛科技最早于2021年7月2日向SEC递交秘密文件,也即是在科创板IPO撤回后的4个月后,可见禾赛科技对本次IPO准备已久。

▲禾赛科技第一次科创板IPO申报稿

结语:火热的国产车给了禾赛赴美IPO的底气

2022年,是激光雷达量产元年,但国内国外激光雷达产业,却如冰火两重天。

国外号称激光雷达鼻祖的Ibeo,以及Quanergy相继破产,曾经的激光雷达龙头Velodyne股价从22.82美元跌至不足1美元,大量裁员,最终与Ouster合并。

个中原因,就是这些激光雷达企业迟迟无法获得“上车”的机会。与国外相比,国内车企对激光雷达的开放性和包容性,强的多,众多国产量产车型搭载激光雷达,给了禾赛科技、速腾聚创、华为、大疆览沃、北醒光子等众多厂商施展拳脚的机会,这也给了禾赛科技赴美IPO的底气。

产业,从不是靠一家企业就能带动的,尤其是传感器这类处于核心,体量细小却又重要无比的产品,更需国产上下游企业的协同带动,一如激光雷达传感器在我国的蓬勃发展。

对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

激光

+关注

关注

19文章

3195浏览量

64458 -

雷达

+关注

关注

50文章

2930浏览量

117483

发布评论请先 登录

相关推荐

激光雷达,明年要降价至200美元

全球通用自动驾驶第一股文远知行成功登陆纳斯达克

激光雷达的维护与故障排查技巧

光学雷达和激光雷达的区别是什么

264亿元!国产激光雷达占全球84%市场份额!这家中国公司蝉联全球第一已被制裁!

一文看懂激光雷达

速腾聚创车规级激光雷达销量领跑全球

微纳研究院参与孵化企业速腾聚成功上市

激光雷达第一股速腾聚创登陆港交所

“港股激光雷达第一股”速腾聚创成功上市

刚刚,2024年中国传感器第一股诞生!全球市值最高激光雷达企业!市值达190亿!

刚刚,小米汽车搭载激光雷达曝光!雷军:感知是一切的基础,27颗传感器上车,背后产业链隐现!

暴涨172%!今日,北交所激光测量传感第一股诞生!市值15亿

超193亿!全球市值最高激光雷达企业将诞生?深圳国资1亿美元支持!

工商网监

工商网监

评论