GGII:2022年中国锂电负极材料盘点

GGII:2022年中国锂电负极材料盘点

摘要

2022年中国锂电负极市场出货量137万吨,同比增长90%。负极材料价格呈现“先涨后跌”的态势。在二季度价格达到高位之后,价格整体开始呈现下滑趋势,其中人造石墨价格下降幅度较大。

高工产研锂电研究所(GGII)调研显示,2022年中国锂电负极市场出货量137万吨,同比增长90%。从市场规模来看,2022年国内锂电池负极出货量大幅增长的原因为: 1)2022年国内新能源汽车产量达到705.8万辆,同比增长96.9%,带动动力电池出货同比增长112%; 2)2022年国内锂电池储能市场同比增长1.7倍; 3)冬奥会后,限产限电放宽,石墨化产能利用率上升,负极产能得到释放,供应量加大。

2020-2022年中国负极材料出货量(万吨)

数据来源:高工产研锂电研究所(GGII),2023年1月

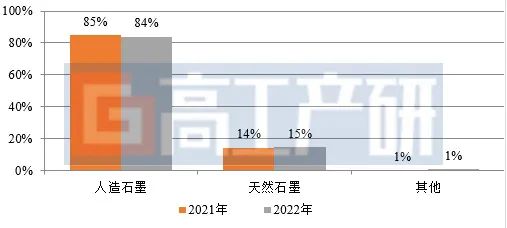

从产品出货结构来看,2022年负极材料中人造石墨下滑市场占比小幅下滑至84%,天然石墨市场占比上升为15%,主要原因为: 1)上半年人造石墨受石墨化产能等瓶颈,供不应求,部分低端市场需求被天然石墨替代; 2)2022年由于锂盐价格上涨使得锂电池企业成本压力大,部分企业运用天然石墨掺混人造石墨以降低成本,带动天然石墨需求上升; 3)下游电池厂对双层涂布技术的验证及应用也带动了天然石墨应用的增加。

2021-2022年负极市场占比(分产品)

数据来源:高工产研锂电研究所(GGII),2023年1月

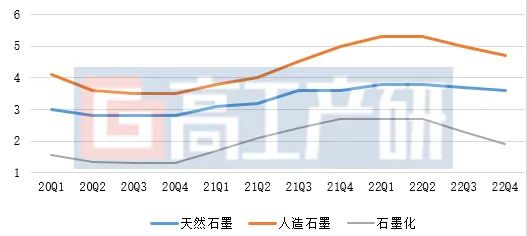

从价格走势来看,2022年负极材料价格呈现“先涨后跌”的态势,在二季度价格达到高位之后,价格整体开始呈现下滑趋势,其中人造石墨价格下降幅度较大。主要原因是:

1)从二季度开始,随着人造石墨成品产能逐渐释放,成品产能逐步从平衡走向过剩,导致人造石墨成品价格开始下跌;

2)天然石墨市场需求相对稳定,主要是其上游鳞片石墨价格小幅上涨,使得天然石墨成本增加,价格下降难度较大;

3)下半年随着新建石墨化产能逐渐投放,供需紧张缓解,导致石墨化加工费从三季度开始下滑;

4)碳化代加工、石墨坩埚产能紧张局面在下半年开始缓解,推动负极成本下降;

5)新型厢式炉工艺应用比例上升,推动石墨化成本的降低。

2020-2022年锂电动力负极季度价格走势(万元/吨)

备注:以上价格为中端负极产品为标准;

数据来源:高工产研锂电研究所(GGII),2023年1月

从市场竞争格局来看,2022年中国负极材料行业CR3行业集中度为51%,CR6行业集中度为77%。对比2021年,CR3市场集中度小幅上升,CR6市场集中度小幅下降,原因有:

1)下游需求旺盛,满产满销,大客户长协锁单,挤占二线及以下企业市场份额;

2)头部企业成品新增产能加速,2022年头部企业新增产能超30万吨/年,带动出货量上升;

3)前六之外的翔丰华、东岛新能源、深圳斯诺等因为大客户需求快速增长及产能释放加快,挤占了部分头部企业市场空间,使得CR6企业集中度出现小幅下滑。

2021-2022年CR3、CR6集中度

数据来源:高工产研锂电研究所(GGII),2023年1月

审核编辑 :李倩

-

锂电池

+关注

关注

260文章

8145浏览量

170816 -

新能源汽车

+关注

关注

141文章

10581浏览量

99764 -

负极材料

+关注

关注

12文章

177浏览量

14251

原文标题:GGII:2022年中国锂电负极材料盘点

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

GGII预测:2024年中国工业机器人销量略降

2023年中国三元正极材料出货量65万吨

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

2023年中国锂电导电剂出货同比增长24%

2023年中国电力储能锂电池企业出货量TOP10

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

2023年中国市场弧焊机器人出货量TOP10榜单揭晓

工商网监

工商网监

评论