优必选港交所IPO!“人形机器人第一股”要来了!

优必选港交所IPO!“人形机器人第一股”要来了!

电子发烧友网报道(文/刘静)1月30日,深圳优必选科技股份有限公司(以下简称:优必选)向香港证券交易所第一次递交招股说明书,拟主板挂牌上市,人形机器人第一股将不久后“诞生”。

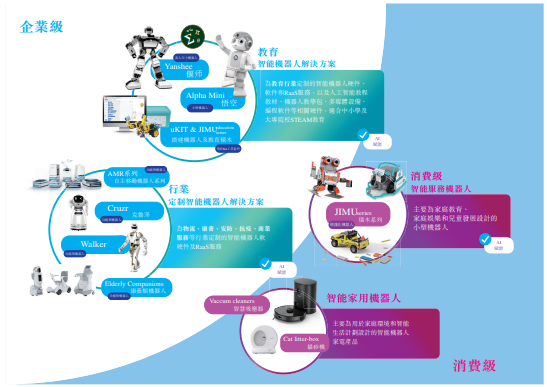

招股书显示,成立于2012年的优必选曾从事的是AI教育,后聚焦人形机器人的创新及智能服务机器人解决方案的研发、设计、生产和销售,目前主要产品包括开创性Walker X真人尺寸人形机器人、小型AI赋能人形Alpha Mini悟空及人形Yanshee偃师教育机器人、消费级智能服务机器人,广泛应用于智慧康养、智慧防疫、智慧政务、智慧展厅、智慧机场等领域。

市场地位方面,根据弗若斯特沙利文的资料,优必选是全球首家完成小扭矩到大扭矩伺服驱动器批量生产的企业,同时也是中国首家实现小型人形机器人大规模商用的企业,还是中国首家推出商用化双足真人尺寸人形机器人的企业。优必选在10年的发展之路上可谓是硕果累累,凭借过硬的技术实力、商用化降本的优势,在中国甚至是全球的机器人市场占据领先地位。

创业10年,做出超100亿美元估值,超豪华投资方阵容

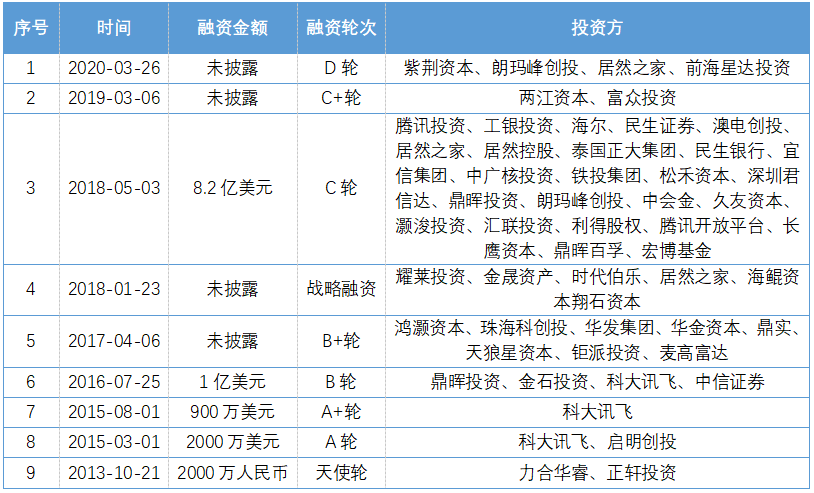

优必选快速崛起的背后,离不开中国投资者的支持。天眼查显示,在优必选成立的这10年间,其先后共完成9轮融资,近50家机构及企业参与投资。

成立第二年,优必选就获得力合华睿、正轩投资的2000万人民币投资。2015年,在科大讯飞、启明创投的助力下,完成A轮和A+轮融资,交易金额合计2900万美元。2016年,优必选又完成由鼎晖投资领投的1亿美元B轮融资。2018年,名企资本腾讯投资领投,完成8.2亿美元超大融资规模的C轮融。根据已披露交易金额的融资计算,优必选10年完成的融资高达64.05亿元人民币。随着融资的推动,优必选的估值一路高歌猛进,从2013年的1亿人民币推高到现在的100亿美元,估值10年间翻涨了600多倍。

此外,优必选的快速发展,也依旧离不开创始人及掌舵人周剑的带领。2008年周剑开始组建团队研究智能机器人,2012年带领团队创立优必选,逐步推出消费级机器人、商用级机器人、大型仿人服务机器人、康养机器人等多款具备市场竞争力的产品。

目前,周剑为优必选的第一大股东,其通过深圳三次元间接控制公司3.67%的股份,合计控制公司26.15%的股份。

业绩突飞猛进,2021年物流智能机器人收入翻涨14倍

据了解,2014年优必选的销售金额仅为200万元,而到了2015年迅速突破5000万元,两年后到达10亿水平,2018年又翻倍增长到20亿。2014年至2018年仅五年的时间,优必选的销售规模就增长了近千倍,实在惊人。

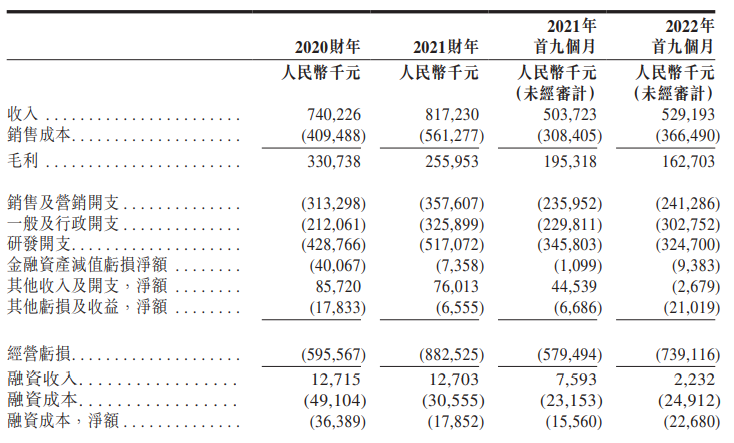

此次优必选披露的招股说明书显示,2020年、2021年实现营业收入为7.40亿元、8.17亿元,增速为10.4%。同时2022年前三季度实现5.29亿营收,同比增长5.06%。尽管优必选的收入有所增长,但还处于净亏损,2020年、2021年、2022年前三季度优必选分别产生净亏损7.07亿元、9.18亿元、7.78亿元,亏损幅度还在逐年扩大。此外,毛利率逐年下降,盈利能力下滑也是一大问题。

2016年优必选推出消费级机器人及其他智能硬件设施,2017年其又推出教育智能机器人及通用服务智能机器人产品及解决方案,2020年年底推出物流智能机器人产品及解决方案,2022年下半年推出康养类智能机器人产品及解决方案。

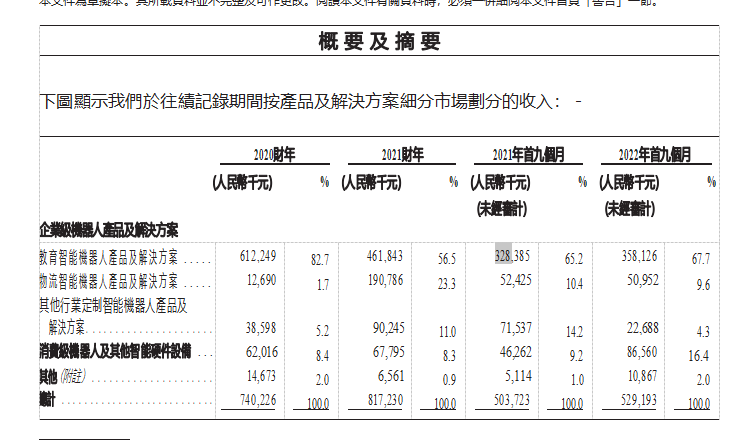

目前,优必选的营收最主要来源于教育智能机器人产品及解决方案业务,2020年、2021年、2022年前三季度该业务实现的收入分别为6.12亿元、4.62亿元、3.58亿元,分别占当期主营业务收入的比例为82.7%、56.5%、67.7%,为企业贡献超一半的营收。

优必选的第二大营收来源是消费级机器人及其他智能硬件设施。报告期内,该业务分别贡献8.4%、8.3%、16.4%的营收。

物流智能机器人产品虽然推出的时间不久,但是收入规模增长迅速,2020年该产品收入仅为1269万元,2021年便增长至1.91亿元,增速高达1403.44%,增长十分强劲。

智能服务机器人市场竞争加剧,优必选加大研发投入夯实核心技术

数据显示,全球智能服务机器人产品及解决方案市场规模由2017年的81亿美元增长至2021年的221亿美元,在此期间的复合年增长率为28.7%。随着智能服务机器人产品及解决方案的类型及功能变得更加成熟及灵活,预计2026年全球智能服务机器人产品及解决方案市场规模将迅速增长至676亿美元,2021年至2026年年复合增长率为25%。

中国市场上增速远高于全球。数据显示,2017年至2021年中国智能服务机器人产品及解决方案市场规模年复合增长率高达41%,2026年预计市场规模从2021年的467亿元增长至1558亿元,期间年复合增长率为27.2%。

中国智能服务机器人解决方案产业竞争激烈,优必选的主要竞争对手为开发、构思以及商业化智能服务机器人产品及解决方案的其他公司,同时优必选也与行业中并非以机器人为重点或由人工智能驱动的现有市场参与者存在竞争关系。

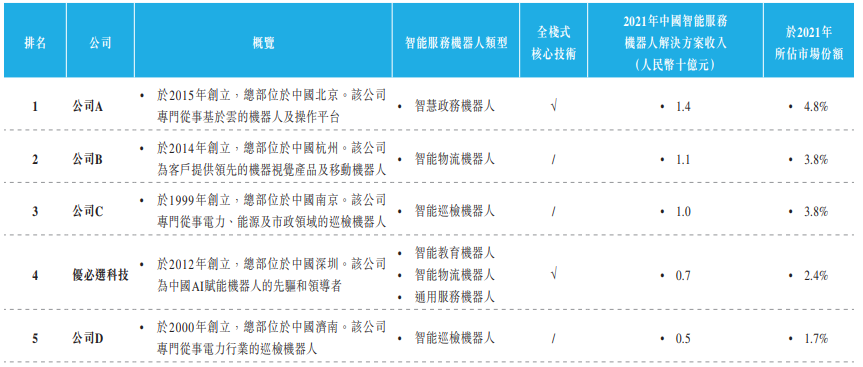

优必选在招股说明书中披露的国内竞争对手主要是公司A、公司B、公司C、公司D,根据资料推测这四家公司应该是达闼科技(北京)有限公司、杭州海康机器人股份有限公司、亿嘉和科技股份有限公司、山东鲁能智技术有限公司,它们2021年中国智能服务机器人解决方案收入分别为14亿、11亿、10亿、5亿,占据的市场份额分别为4.8%、3.8%、3.8%、1.7%。优必选的智能服务机器人解决方案收入规模低于达闼科技、海康机器人、亿嘉和。值得一提的是,行业内仅有少数机器人企业能够提供全栈式核心技术,五家企业中仅有达闼科技和优必选掌握全栈式核心技术。

招股书显示,2020年、2021年、2022年前三季度,优必选研发投入金额分别为4.29亿元、5.17亿元、3.25亿元,占当期总营收的比例分别高达57.9%、63.3%、61.4%,研发投入逐年加大,研发占比逐年提升。

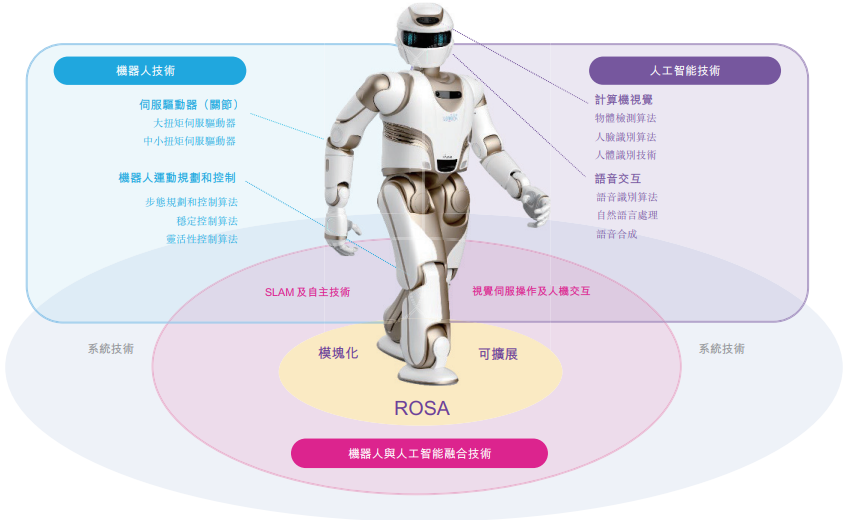

截至2022年9月30日,优必选斩获了1500项机器人及人工智能相关专利,其中逾300项为海外专利,其全面整合了行业领先的机器人运动规则和控制技术以及伺服驱动器,和计算机视觉及语音交互技术,并开发了专有的机器人操作系统应用框架(ROSA)。

优必选之所以能够在众多竞争者中脱颖而出,主要在于其坚持高强度的研发投入,在智能机器人领域取得行业领先的专有全栈式技术(包括计算器视觉、语音交互、伺服驱动器、运动规则及控制以及定位导航等),能够提供多种应用场景的产品及解决方案并实现规模商用化。

招股书显示,成立于2012年的优必选曾从事的是AI教育,后聚焦人形机器人的创新及智能服务机器人解决方案的研发、设计、生产和销售,目前主要产品包括开创性Walker X真人尺寸人形机器人、小型AI赋能人形Alpha Mini悟空及人形Yanshee偃师教育机器人、消费级智能服务机器人,广泛应用于智慧康养、智慧防疫、智慧政务、智慧展厅、智慧机场等领域。

市场地位方面,根据弗若斯特沙利文的资料,优必选是全球首家完成小扭矩到大扭矩伺服驱动器批量生产的企业,同时也是中国首家实现小型人形机器人大规模商用的企业,还是中国首家推出商用化双足真人尺寸人形机器人的企业。优必选在10年的发展之路上可谓是硕果累累,凭借过硬的技术实力、商用化降本的优势,在中国甚至是全球的机器人市场占据领先地位。

创业10年,做出超100亿美元估值,超豪华投资方阵容

优必选快速崛起的背后,离不开中国投资者的支持。天眼查显示,在优必选成立的这10年间,其先后共完成9轮融资,近50家机构及企业参与投资。

成立第二年,优必选就获得力合华睿、正轩投资的2000万人民币投资。2015年,在科大讯飞、启明创投的助力下,完成A轮和A+轮融资,交易金额合计2900万美元。2016年,优必选又完成由鼎晖投资领投的1亿美元B轮融资。2018年,名企资本腾讯投资领投,完成8.2亿美元超大融资规模的C轮融。根据已披露交易金额的融资计算,优必选10年完成的融资高达64.05亿元人民币。随着融资的推动,优必选的估值一路高歌猛进,从2013年的1亿人民币推高到现在的100亿美元,估值10年间翻涨了600多倍。

此外,优必选的快速发展,也依旧离不开创始人及掌舵人周剑的带领。2008年周剑开始组建团队研究智能机器人,2012年带领团队创立优必选,逐步推出消费级机器人、商用级机器人、大型仿人服务机器人、康养机器人等多款具备市场竞争力的产品。

目前,周剑为优必选的第一大股东,其通过深圳三次元间接控制公司3.67%的股份,合计控制公司26.15%的股份。

业绩突飞猛进,2021年物流智能机器人收入翻涨14倍

据了解,2014年优必选的销售金额仅为200万元,而到了2015年迅速突破5000万元,两年后到达10亿水平,2018年又翻倍增长到20亿。2014年至2018年仅五年的时间,优必选的销售规模就增长了近千倍,实在惊人。

此次优必选披露的招股说明书显示,2020年、2021年实现营业收入为7.40亿元、8.17亿元,增速为10.4%。同时2022年前三季度实现5.29亿营收,同比增长5.06%。尽管优必选的收入有所增长,但还处于净亏损,2020年、2021年、2022年前三季度优必选分别产生净亏损7.07亿元、9.18亿元、7.78亿元,亏损幅度还在逐年扩大。此外,毛利率逐年下降,盈利能力下滑也是一大问题。

2016年优必选推出消费级机器人及其他智能硬件设施,2017年其又推出教育智能机器人及通用服务智能机器人产品及解决方案,2020年年底推出物流智能机器人产品及解决方案,2022年下半年推出康养类智能机器人产品及解决方案。

目前,优必选的营收最主要来源于教育智能机器人产品及解决方案业务,2020年、2021年、2022年前三季度该业务实现的收入分别为6.12亿元、4.62亿元、3.58亿元,分别占当期主营业务收入的比例为82.7%、56.5%、67.7%,为企业贡献超一半的营收。

优必选的第二大营收来源是消费级机器人及其他智能硬件设施。报告期内,该业务分别贡献8.4%、8.3%、16.4%的营收。

物流智能机器人产品虽然推出的时间不久,但是收入规模增长迅速,2020年该产品收入仅为1269万元,2021年便增长至1.91亿元,增速高达1403.44%,增长十分强劲。

智能服务机器人市场竞争加剧,优必选加大研发投入夯实核心技术

数据显示,全球智能服务机器人产品及解决方案市场规模由2017年的81亿美元增长至2021年的221亿美元,在此期间的复合年增长率为28.7%。随着智能服务机器人产品及解决方案的类型及功能变得更加成熟及灵活,预计2026年全球智能服务机器人产品及解决方案市场规模将迅速增长至676亿美元,2021年至2026年年复合增长率为25%。

中国市场上增速远高于全球。数据显示,2017年至2021年中国智能服务机器人产品及解决方案市场规模年复合增长率高达41%,2026年预计市场规模从2021年的467亿元增长至1558亿元,期间年复合增长率为27.2%。

中国智能服务机器人解决方案产业竞争激烈,优必选的主要竞争对手为开发、构思以及商业化智能服务机器人产品及解决方案的其他公司,同时优必选也与行业中并非以机器人为重点或由人工智能驱动的现有市场参与者存在竞争关系。

优必选在招股说明书中披露的国内竞争对手主要是公司A、公司B、公司C、公司D,根据资料推测这四家公司应该是达闼科技(北京)有限公司、杭州海康机器人股份有限公司、亿嘉和科技股份有限公司、山东鲁能智技术有限公司,它们2021年中国智能服务机器人解决方案收入分别为14亿、11亿、10亿、5亿,占据的市场份额分别为4.8%、3.8%、3.8%、1.7%。优必选的智能服务机器人解决方案收入规模低于达闼科技、海康机器人、亿嘉和。值得一提的是,行业内仅有少数机器人企业能够提供全栈式核心技术,五家企业中仅有达闼科技和优必选掌握全栈式核心技术。

招股书显示,2020年、2021年、2022年前三季度,优必选研发投入金额分别为4.29亿元、5.17亿元、3.25亿元,占当期总营收的比例分别高达57.9%、63.3%、61.4%,研发投入逐年加大,研发占比逐年提升。

截至2022年9月30日,优必选斩获了1500项机器人及人工智能相关专利,其中逾300项为海外专利,其全面整合了行业领先的机器人运动规则和控制技术以及伺服驱动器,和计算机视觉及语音交互技术,并开发了专有的机器人操作系统应用框架(ROSA)。

优必选之所以能够在众多竞争者中脱颖而出,主要在于其坚持高强度的研发投入,在智能机器人领域取得行业领先的专有全栈式技术(包括计算器视觉、语音交互、伺服驱动器、运动规则及控制以及定位导航等),能够提供多种应用场景的产品及解决方案并实现规模商用化。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

人形机器人

+关注

关注

7文章

1056浏览量

18544

发布评论请先 登录

相关推荐

热点推荐

半年参与3万辆宝马X3生产,人形机器人“进厂打工”真成了

电子发烧友网报道(文/梁浩斌)从去年开始,人形机器人“进厂打工”成为了头部机器人厂商产品落地的一个重要指标。近日,海外头部人形

全球人形机器人首个10000台大单!竟不是优必选或宇树?

电子发烧友网报道(文 / 吴子鹏)日前,天太机器人有限公司与山东未来机器人技术有限公司、山东未来数据科技有限公司、港仔机器人集团等战略合作伙伴,共同签署全球首个具身智能

优必选科技与欧洲机器人集成商Terra Robotics达成战略合作

近日,优必选科技与欧洲领先的机器人集成商Terra Robotics签署合作,Terra Robotics成为优必选在德语区(德国、瑞士、奥

优必选与德马科技签署战略合作协议

近日,优必选与德马科技集团股份有限公司(以下简称“德马科技”)战略合作协议签约仪式在上海圆满举行,双方正式签署战略合作协议。优必选与德马科技将共同推动

神州数码与优必选科技达成战略合作

3月18日,神州数码与优必选科技正式签署战略合作协议。神州数码DCN成为优必选科技首家教育生态高级合作伙伴,双方将共同推动数亿级具身智能机器人

“铁人”也怕热,人形机器人热管理难题

2025年,仿佛进入了“人形机器人元年”。从特斯拉的Optimus、Figure01,到小米、优必选等中国厂商的高调入场,人形

爱芯元智通过港交所聆讯,有望成为“中国边缘AI芯片第一股”

主板挂牌上市,有望成为“ 中国边缘AI芯片第一股 ”,中金公司、国泰君安国际、交银国际担任联席保荐人。 爱芯元智成立于2019年5月,致力于打造世界领先的人工智能感知与边缘计算芯片,服务智能汽车、边缘计算等市场。爱芯元智采用 “

2025年全球人形机器人装机量1.6万台!中企包揽前三,优必选拿下空客订单

应用的不断增长。2025年,人形机器人装机量排名前五的原始设备制造商(OEM)占据了73%的市场份额。智元、宇树科技和优必选包揽前三。

国民技术亮相2025人形机器人国际峰会

10月23日,为期两天的2025IHR人形机器人国际峰会在上海隆重开幕。宇树科技、智元机器人、优必选、越疆、百度、腾讯、上海

2.5亿!优必选斩获全球人形机器人大单,H1营收超6.2亿,加速量产落地

9月3日,优必选在官方微信宣布,获得国内知名企业2.5亿元具身智能人形机器人产品及解决方案采购合同,该合同以人形

优必选中标近亿大单,自主换电人形机器人助力行业变革

(电子发烧友网综合报道)7月17日,优必选发布全新一代工业人形机器人Walker S2演示视频,由此正式打造出全球首个自主换电的

华为、小鹏入局!人形机器人新品如何加速落地家庭、商业和医疗场景?

电子发烧友原创 章鹰 近日,人形机器人行业消息不断。5月12日,华为与优必选科技正式签署全面合作协议。双方将围绕具身智能和人形

优必选人形科研组合拳闪亮FAIR plus展 全方位带动共研共创

在全球人形机器人产业蓬勃发展的浪潮中,中国科技企业正以前所未有的速度抢占这一战略高地。4月24-26日,优必选科技携带天工

发表于 04-24 15:15

•671次阅读

优必选牵头国内首批人形机器人国家标准,深度参与具身智能国行标

近日,人形机器人技术要求系列国家标准正式获批立项,在全国机器人标准化技术委员会(TC591)秘书处承担单位北京机械工业自动化研究所有限公司的统筹下,优

发表于 04-24 15:09

•854次阅读

评论