希荻微上市首份财报:2022年亏损千万元,加速布局车规级电源芯片

希荻微上市首份财报:2022年亏损千万元,加速布局车规级电源芯片

2022年1月21日,广东希荻微电子股份有限公司(以下简称“希荻微”)在科创板挂牌上市。时至一年,希荻微在近日发布上市以来首份年度财报预告。报告显示,预计公司在2022 年度实现归母净利润将亏损1300 万元到1900 万元;与上年同期相比,同比减少151%到 174%。2021 年度归母净利润约为2565 万元。

希荻微主营产品为电源管理芯片和信号链芯片,包括DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,主要应用于笔记本电脑、手机、可穿戴设备等领域。

根据其招股书的数据,2018年至2020年三年间,希荻微增收不增利,且归母净利润亏损不断加大,净亏损分别为538.4万元、957.5万元、1.45亿元,到了2021年实现扭亏为盈,净赚2557.43万元。但2022年年度预告结果毫不含蓄地将“扭亏为盈”依旧是希荻微的生存难题表现出来。

为什么希荻微在2022年还没有实现盈利?希荻微解释了两个大原因,一是消费电子产品需求持续下滑,导致公司业务增长速度放缓;2022年部分产品销售价格回落,毛利率下降。二是公司加大汽车、工业等领域布局,研发投入加大;股票激励计划导致股份支付费用总额较大等。

笔记本电脑以及智能手机可以说是希荻微的主力市场,其手机DC/DC芯片已进入Qualcomm平台参考设计,锂电池快充芯片进入MTK平台参考设计。但这两大市场在2022年都出现明显的下滑,其中IDC预计2022年全球PC/平板的出货将下降至4.56亿部,同比下滑幅度达到11.9%。市场的需求下滑,对希荻微的业绩带来了明显的影响。

在上市之后,希荻微不断寻找新的增长曲线,这同样也是在消费市场需求下滑时电源芯片企业所需要做的事情。当前,工业、汽车领域是消费电子市场之外的又一个超大规模市场。正如希荻微提到的,“公司持续在汽车、工业、通讯应用领域布局,持续增加车规、工规项目的研发投入”。

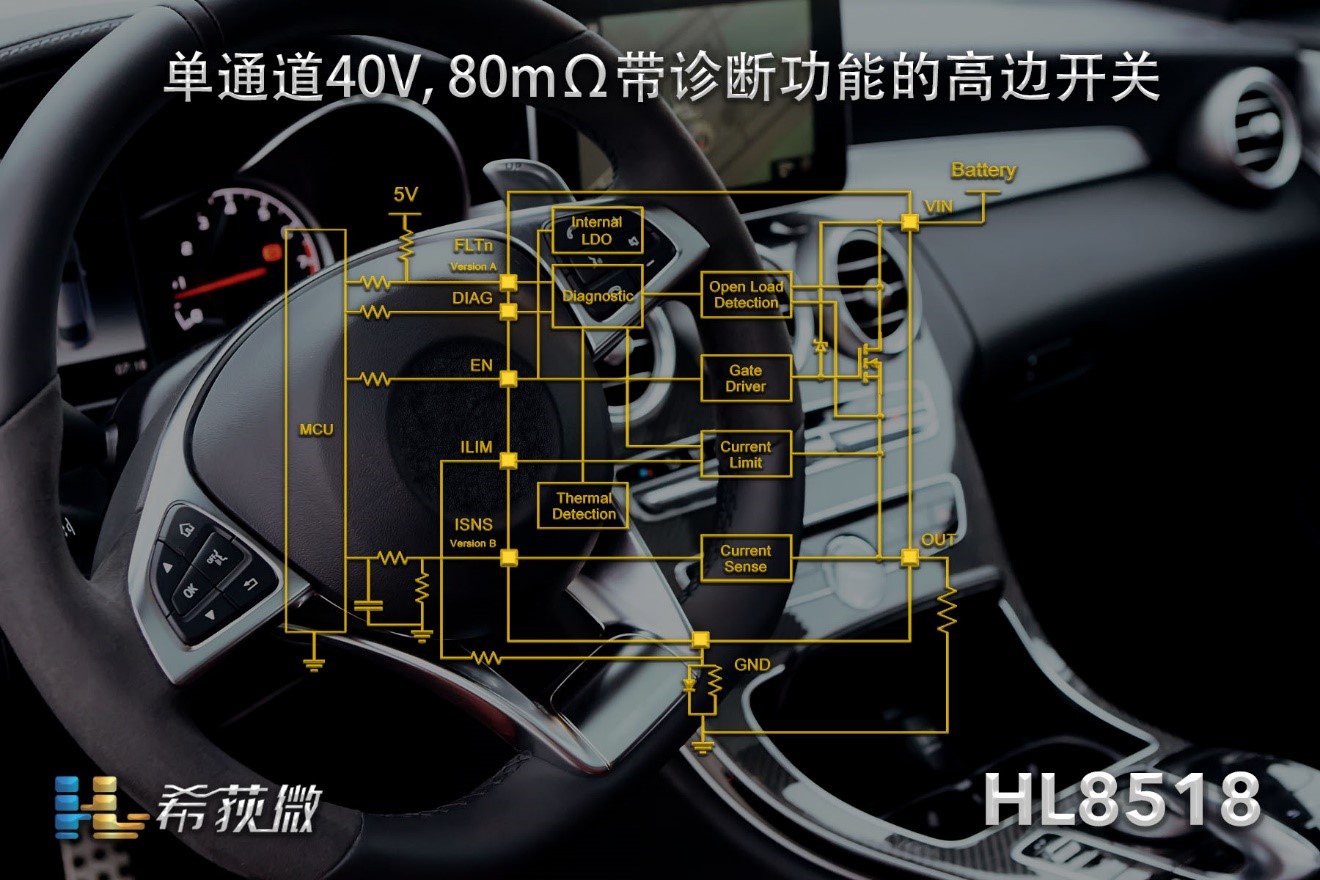

希荻微的车规级产品,主要是DC/DC芯片。希荻微表示,DC/DC芯片已进Qualcomm的全球汽车级平台参考设计,并且向奥迪、现代、起亚等知名车企的出货。但在前期,还未大规模起量之前,希荻微还需要持续加大技术投入,才能让其顺利进入汽车市场,并且作为“后来者”抢下市场份额。

值得关注的是,招股书显示,希荻微有将近80%的营收来自境外市场,2019年至2021年上半年的占比分别为96.97%、88.77%和 85.11%。未来出口管制是否会对希荻微的境外业务带来影响被业内人士所关注。相关投资者在投资者平台询问希荻微是否考虑在境内扩大销售占比,官方表示“芯片出口管制措施,对公司暂未造成直接的、重大的影响”。

不得不说,2023年是希荻微实现营利的关键阶段。当车规级产品逐渐起量,消费级市场需求回升,或许都将成为希荻微等电源管理芯片企业的成长动力。

审核编辑 :李倩

-

电源

+关注

关注

184文章

17703浏览量

249941 -

芯片

+关注

关注

455文章

50711浏览量

423074 -

车规级芯片

+关注

关注

2文章

241浏览量

12168

原文标题:希荻微上市首份财报:2022年亏损千万元,加速布局车规级电源芯片

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

希荻微拟全资收购诚芯微

辰芯半导体获数千万元C轮融资,加速电源管理芯片创新

希荻微战略并购Zinitix,强化集成电路设计领域领先地位

冰鲸科技获数千万元Pre-A+轮融资,加速消费级私有云布局

芯品速递|希荻微推出高性能汽车级高边开关芯片——HL8518

北极芯微完成数千万元新一轮融资,用于研发dToF深度传感

工商网监

工商网监

评论