慧荣科技公布2022年第四季财报,年营收微幅成长3%,优于市场整体表现

慧荣科技公布2022年第四季财报,年营收微幅成长3%,优于市场整体表现

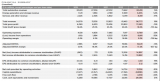

电子发烧友网讯 2023年2月8日 慧荣科技(NasdaqGS: SIMO) 公布2022年第四季财报,营收2亿76万美元,与前一季相比减少20%,较2021年同期减少24%。第四季毛利率47.4%,税后淨利4,105万美元,每单位稀释之美国存託凭证(ADS)盈馀1.22美元(约新台币38元)。2022年全年营收达9亿4,592万美元,较2021年微幅成长3%,毛利率50.2%,税后淨利 2亿1,391万美元,每单位稀释之美国存托凭证盈馀6.36美元(约新台币198元)。

慧荣科技总经理苟嘉章表示:“2022年在终端市场极具挑战的情况下,我们全年营收仍维持3%的微幅成长,表现明显优于PC和智慧型手机市场整体表现。”

“2022年我们的SSD控制晶片营收减少5%-10%,但仍优于PC市场整体表现。值得一提的是,在PCIe Gen 4 OEM订单成长加持下,设计于笔电中的SSD控制晶片营收大幅成长30%,已佔SSD控制晶片整体营收的三分之二,相较于2021年同期,PC OEM订单仅占SSD控制晶片不到一半的营收。反之,受中国对疫情的封控及NAND价格快速下滑因素影响,为通路品牌提供的SSD控制晶片营收减少。预期2023年我们为PC OEM客户提供的PCIe Gen 4 SSD控制晶片将进一步扩大出货,归功于控制晶片技术升级,大幅提升SSD效能。相信随著中国的重新开放及库存清理到一段落,市场将逐渐回温。”

“第四季我们的eMMC/UFS控制晶片营收减少,主要是因为NAND大厂客户库存过剩。在整体智慧型手机市场呈现衰退的状况下,我们在2022年全年度仍成长了15%-20%。”

“鉴于第四季营收表现疲弱,加上短期内产业能见度不高,我们正採取行动以降低营运成本结构,确保获利并增加反弹机会,包括对产品绩效的策略性评估,以及对奖酬和新型晶片开发光罩费用的检视。尽管依照目前市场发展情势,营收在近期内预期仍将疲弱,但有了这些重要的措施,待供应链库存水位降低和NAND供需趋于平衡时,我们已为市场复甦做好万全准备。”

发布评论请先 登录

相关推荐

苹果新财季成绩单出炉 苹果大中华区营收仍在下降

苹果第四财季营收预期或达980亿美元

嘉楠科技公布2023年第四季度及全年未经审计的财报数据

理想汽车2023年第四季度及全年财报 实现历史最佳财务业绩

工商网监

工商网监

评论