资深分析师评英特尔最新财报:面向长期发展,投入半导体转型

资深分析师评英特尔最新财报:面向长期发展,投入半导体转型

受诸多因素的共同影响,英特尔Q4财报数据不太好看,但有一件事情似乎没有被太多人谈起,那就是英特尔的长远前景究竟怎样?

这其实不难理解:华尔街最关注的始终是季报。然而在半导体行业浸淫已久的老兵都知道,真正的半导体复苏需要4到5年时间,不可能再短了。

从未来的展望入手,然后再回过头来看最新的季报和指引,会如何?

半导体公司复兴周期

当年苹果向微软寻求资金援助时,所有人都认定它会破产。后来的AMD也经历了类似的事情。

在锐龙处理器发布前,AMD已经深陷危机,几乎没有人能从它身上看到任何潜力。是不是跟如今的英特尔如出一辙?当年的AMD几乎耗光现金,而对于亲历过那段历史的人来说,几乎都会肯定地说:半导体公司的复兴周期需要3至5年。之所以需要这么长时间,是因为芯片技术的调整需要时间的酝酿。

半导体公司的重大变化可以简化成以下几个方面:

-产品和市场:开发的产品和参与的市场

-架构:设计IP模块和封装的基本方法。

-制造:芯片生产方式

英特尔同时参与这三项变革,而这三项变革又都需要时间。

1)成功进入新市场需要时间

在产品和市场方面,最大的变化在于,英特尔已经扩大了它的TAM(总可用市场),将消费者离散GPU、数据中心离散GPU、数据中心HPC SoC、消费者AI芯片和数据中心AI卡都纳入进来。英特尔目前在这些产品和市场的收入份额很低。英伟达目前在所有领域都占据主导,AMD也有一定的涉猎,所以如果英特尔能够成功进军这些市场,就有很大的上升空间。

简单来说,可以将这些新市场的价值看做英伟达目前的市值(4710亿美元)。今年是英特尔“真正”进军这些市场的第一年。

如果竞争对手既顽固又强悍,进军新市场绝非易事,所以更需时间。

2)完全改变产品架构并获得竞争力需要时间

英特尔还处在架构革命的过程中,涉及到IP构建模块(即计算、GPU、AI、I/O芯片)以及封装这些芯片的方式。其中的封装很值得关注。

英特尔未来的所有逻辑设计都采用分布式架构,由连接芯片的2D、2.5D和3D封装包组装而成,而不是通过单片设计,让一个晶圆厂制造芯片上的所有东西。这些芯片也都不需要由英特尔制造,就像台积电为英特尔代工GPU芯片一样。虽然业内人士也希望台积电为英特尔代工CPU芯片,但这种情况尚未发生。如果英特尔在芯片尺寸方面处于劣势,就需要几年时间来观察他们究竟会采取怎样的措施。

英特尔应该在3D封装能力方面具备行业领先优势,这是未来的方向。

Sapphire Rapids是英特尔的首款大批量的完全分布式架构产品。采用模块化设计是它姗姗来迟的原因之一。英特尔的首款全模块化PC产品名为Meteor Lake,该公司也证实产能将在2023年下半年爬坡。许多OEM都对这款产品颇感兴奋,认为它将解决与苹果之间的许多竞争问题。

要做好分布式设计并非易事,因为这需要彻底改变设计、测试和封装方法及技术,从而确保IP的表现具备竞争力,并且能够与其他设计共享,还要具备成本效益。30年来,英特尔一直采用单片架构设计芯片,未来的所有芯片都将采用模块化设计,这需要时间。

等到英特尔的所有设计都采用分布模式且芯片采用有竞争力的工艺生产时,再来看看它的表现。

3)成为有竞争力且具备前缘节点的全能服务代工厂需要时间

自从帕特-基辛格(Pat Gelsinger)上台后,英特尔最大的战略变化就是发展代工业务,即IFS(英特尔代工服务)。这项业务将与台积电、三星和格罗方德展开竞争。这需要时间,而且要具备行业领先的前缘(leading edge)节点。它还需要之前收购的高塔半导体的模拟和专业能力,而后者很快就将关闭。

首先,如果能做好,芯片代工会成为一项很大的业务。看看台积电那令人嫉妒的数据就知道了:它最近一个季度的净利润率高达47.3%。其次,如果英特尔能够好好发展IFS业务,就可以为它自身的设计提供规模化优势,使之在前缘设计上拥有PPA(性能、功耗、面积)竞争优势。目前,这似乎还停留在设想阶段,但需要通过剖析来判断如何把梦想变成现实。首先需要有竞争力的前缘节点。基辛格宣布正按计划推进在4年内交付5个节点的承诺,甚至可能提前。

英特尔披露:

-Intel 4工艺已做好生产准备,Intel 3已经“步入正轨”。这两个节点都使用EUV,通过去除双重图形(double patterning)来大幅降低成本。

-18A/20A:这两个节点使用了RibbonFET和PowerVia等重大的突破性技术。完整的PDK应该在这周就会与关键客户分享。

从客户角度来看,英特尔似乎也表现很好:

-联发科将在该节点生命周期内花费40亿美元购买使用英特尔3生产的产品。

-在英特尔的客户名单中增加了一个“领先的云、边缘和数据中心解决方案提供商”。

-正在测试43个芯片。

-与全球最大的10个代工客户中的7个都有业务往来。

总之,进入代工业务并具备前缘(leading edge)、后缘(lagging edge)和专业领域的技术能力都需要时间。

再来看短期的问题

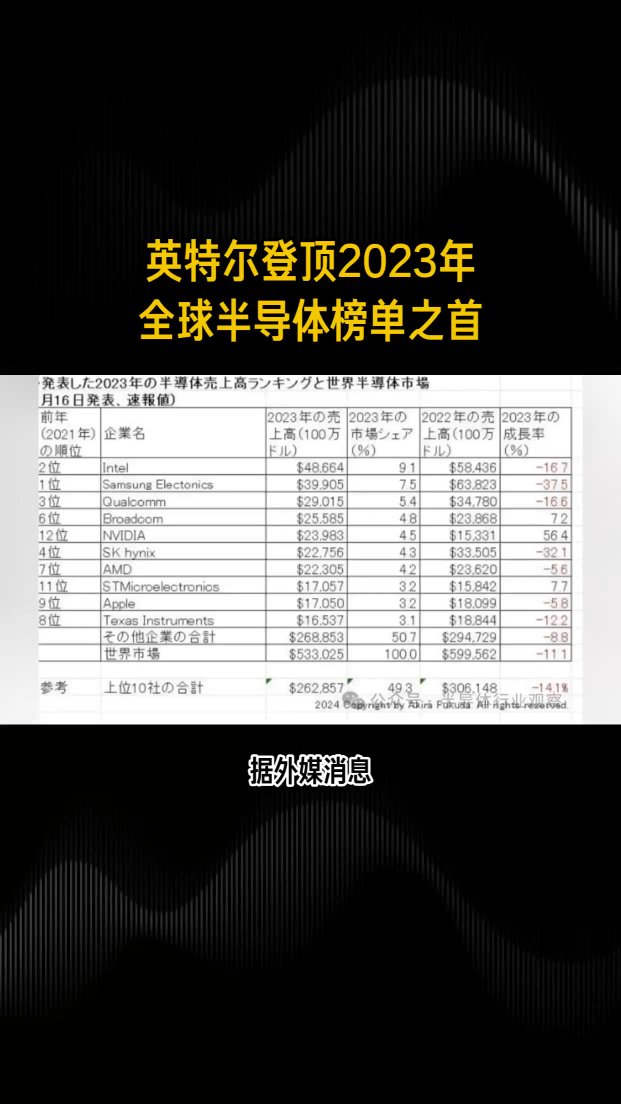

2022年第四季度业绩

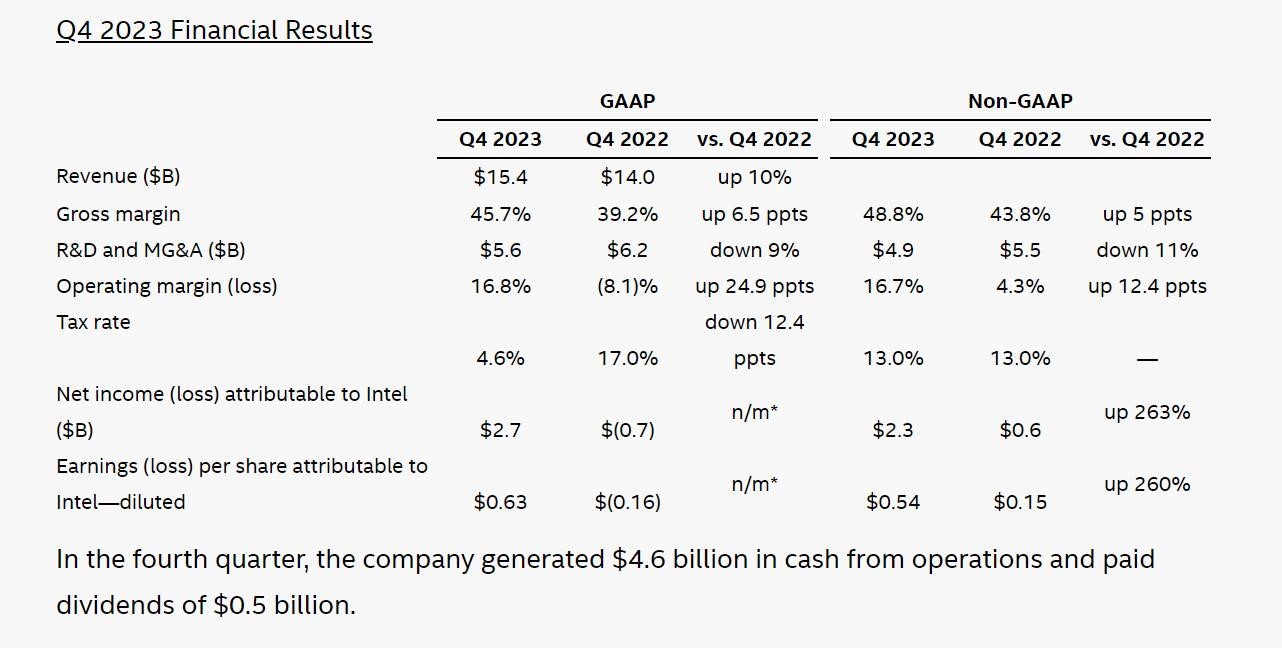

英特尔第四季度总收入同比下滑32%,毛利率降低14.5个百分点,non-GAAP每股收益下滑92%,远低于分析师预期。作为该公司的业绩驱动器,PC和数据中心业务的收入和利润都有所降低,但数据中心确实超出投资者预期。

PC业务收入下滑36%,利润下滑82%,但业绩连续下滑并不出人意料。

几个月前的渠道调查就显示,英特尔在消费者和商务市场的需求都很疲软。与此同时,OEM和ODM都限制了半成品库存,因此不会加大订单。

有消息称,英特尔还针对AMD的同类产品进行了降价,导致产品平均售价降低。由于英特尔的整体利润率为39.6%,在没有会计变更的情况下降低了3到4个百分点,所以这些数据似乎都能相互印证。然而,英特尔却声称其平均售价“同比上升11%”,这就跟利润率无法匹配。

英特尔没有按照产品型号披露平均售价,所以很难了解全貌。有可能是这种情况:英特尔从AMD手中抢走了一些销量份额,但AMD却实现或赢得了收入份额。只要AMD能在ODM、OEM和渠道市场不被边缘化,就没有多少动力接受损失。在拥有自己的晶圆厂的情况下,只要不损害品牌,那么从财务角度来讲,任何高于成本的利润都是有意义的。Intel 7在提高成品率之前比10纳米芯片更贵,所以销货成本受到了影响。

数据中心和AI集团(DCAI)也存在类似的财务问题:收入下滑33%,利润下滑84%。虽然该部门超出投资者预期,但其收入却只有43亿美元。由于Sapphire Rapids已经开始大量发货,而且对英特尔产品有很大的需求被压抑,所以预期应当远高于此。

英特尔之前在电话会议上透露“TAM收缩”。而在周一与DCAI的领导层进行的电话会议上,他们也始终表示中国市场“疲软”。由于戴尔、慧与和联想的服务器增长数据都很可观,而且超大规模数据中心似乎也没有萎缩,所以英特尔关于“TAM收缩”的说法令人始料未及。英特尔还提到了“竞争压力”,可能是指AMD或Ampere Computing,这并不意外。AMD和Ampere Computing在超大规模数据中心领域表现优异。

网络边缘集团、Mobileye、图形和IFS部门都有收入进账,但都不足以抵消PC和DCAI部门的疲软业绩。

2023年第一季度指引

英特尔对第一季度的预期与第四季度的业绩一样疲软,而且由于存在不确定性,他们并未提供全年业绩指引。考虑到市场的不确定性,这种结果不能完全归咎于英特尔自身。英特特预计第一季度营收同比减少40%;毛利率为39%,同比降低14个百分点;每股亏损0.15美元,同比下滑117%。

第一季度业绩指引受到一系列挑战的共同影响,首先是PC需求持续下滑和PC库存消耗,甚至比第四季度更严重。该公司表示,服务器市场规模将会萎缩,尤其是企业市场和中国市场。预计AMD 2023年将继续在服务器领域对英特尔构成挑战。

总结

半导体企业的复兴需要时间,英特尔在这方面有很大上行空间。虽然仍有许多具体工作有待落实且风险众多,但“4年内交付5个节点”应该是投资者最关注的问题。这并不是说设计不重要——设计很重要,但它要从“4年内交付5个节点”开始,才能给英特尔提供翻盘的机会。

关键是要认识到,英特尔之所以面临这种腹背受敌的局面,是由许多问题共同造成的,宏观经济和投资方向都有影响,而不能简单地归咎于短期的咎由自取。英特尔确实犯了许多错,但都是在现任CEO基辛格上任之前。英特尔当初在处理器市场具有两年的领先优势,拿下了90%的PC和服务器利润,但最终却搞砸了。

现在,轮到基辛格来完成复兴了,按照前文给出的5年周期,他要在2026年1月31日之前完成这项任务。

审核编辑黄宇

-

芯片

+关注

关注

456文章

50965浏览量

424823 -

英特尔

+关注

关注

61文章

9985浏览量

171958 -

半导体

+关注

关注

334文章

27527浏览量

219874 -

数据中心

+关注

关注

16文章

4813浏览量

72222 -

AI

+关注

关注

87文章

31155浏览量

269482

发布评论请先 登录

相关推荐

ADI财报超预期,半导体行业正处于复苏开端

英特尔股价分析,财报超出预期,英特尔股票该买入还是卖出?

百度市值被低估?分析师看好其长期发展潜力

美国政府拟增援英特尔

英特尔研发投入超英伟达与AMD总和

英特尔股票分析:英特尔的困境能否结束?

英特尔拟成立半导体研究中心

英特尔IT的发展现状和创新动向

英特尔第二财季收入低于预期 英特尔计划裁员超1.5万人

英特尔是如何实现玻璃基板的?

英特尔首推面向AI时代的系统级代工—英特尔代工

工商网监

工商网监

评论