欧莱新材科创板IPO问询!主打高性能溅射靶材,募资5.77亿延伸布局上游高纯金属材料

欧莱新材科创板IPO问询!主打高性能溅射靶材,募资5.77亿延伸布局上游高纯金属材料

电子发烧友网报道(文/刘静)近日,广东欧莱高新材料股份有限公司(以下简称:欧莱新材)科创板IPO进展至已问询环节,距离获受理时间不到一个月,进展迅速。

公司拟公开发行不超过4001.12万股,募集5.77亿元资金,用于高纯无氧铜生产基地建设项目和半导体集成电路靶材研发试制基地项目等。公司控股股东为文宏福与方红,两人系夫妻关系,合计控制公司75.20%股份对应的表决权。

2021年净利翻倍,溅射靶材单价回暖走强,京东方是其第一大客户

欧莱新材成立于2010年,主要聚焦高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装和太阳能电池等领域。

溅射靶材是制备半导体集成电路的核心材料之一,集成电路中每个单元器件内部由衬底、绝缘层、介质层、导体层及保护层等组成,其中介质层、导体层甚至保护层均需要用到溅射镀膜工艺。自集成电路出现以来,集成电路产业一直遵循“一代装备、一代工艺、一代产品”的模式快速发展,芯片集成度不断提高,对制备集成电路的溅射靶材性能要求亦越来越高,半导体集成电路用溅射靶材是目前行业内技术难度最高的领域。

随着溅射靶材在半导体集成电路等领域的广泛应用,市场规模日益扩大,呈快速增长态势。根据华经济研究院的数据,2016年-2021年全球 溅射靶材市场规模从113亿美元上升至213亿美元,年复合增长率为13.5%。

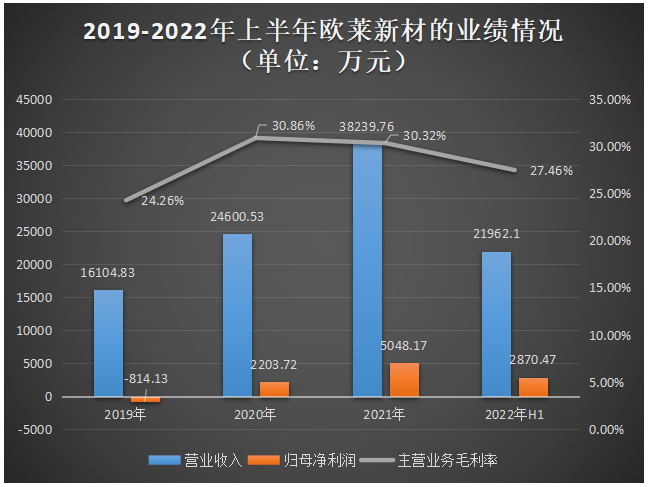

近几年,欧莱新材的业绩也逐年快速增长。招股书显示,2019年-2022年上半年欧莱新材实现的营业收入分别为1.61亿元、2.46亿元、3.82亿元、2.20亿元,2020年、2021年营收增速均超过50%。在归母净利润方面,2019年是亏损状态的,2020年实现扭亏为盈,2021年同比增长129.07%。

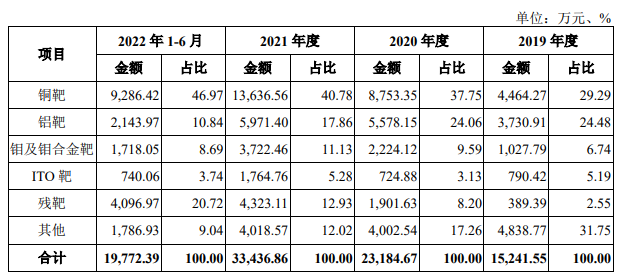

企业营收最大来源于铜靶产品,报告期内该产品销售收入占比分别为29.29%、37.75%、40.78%、46.97%,目前贡献超4成营收。2021年铜靶销售收入由2020年的0.88亿元增长至1.36亿元,首次突破亿元大关,同比增长55.79%。在销量方面,欧莱新材的核心产品铜靶2021年销量已经突破1000吨,达1767.24吨。

在欧莱新材的铜靶、铝靶、钼及钼合金靶、ITO靶、残靶的六大产品中,2021年实现翻倍增长的是ITO靶、残靶两款产品,具体增速分别为143.46%、127.34%。

在单价方面,2020年、2021年连续两年欧莱新材的全线产品出现不同程度的降价,2022年上半年产品单价都是回暖走强,铜靶、钼及钼合金靶、ITO靶、残靶出现大于4%的上调。

华南地区和华东地区是欧莱新材销售的主战场。欧莱新材主要代表客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业的厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,欧莱新材的产品还进入了越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系。

不过,报告期内,欧莱新材营收较依赖前五大客户,2021年、2022年上半年前五大客户贡献的销售收入占比分别高达70.42%、73.14%。2021年欧莱新材的前五大客户是京东方、惠科、华星光电、苏州泰晟、南玻集团,其中来自京东方的订单量最大,仅三年的时间京东方对欧莱新材产品的采购量就已经翻涨了2.95倍。

在同行内经营规模较小,54名研发人员,实现G5-G11世代线量产出货

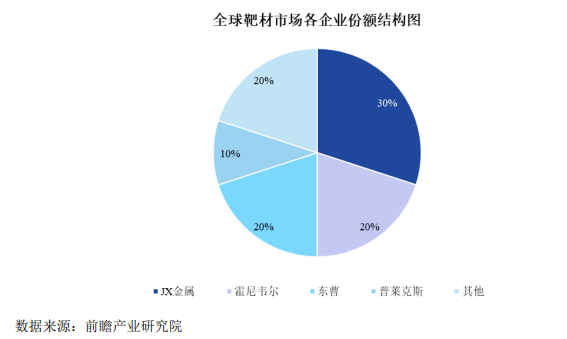

在市场竞争格局方面,海外以JX金属、霍尼韦尔、东曹和普莱克斯等大型企业为代表,它们成立时间较早,技术发展成熟,占据全球溅射靶材很高的市场份额,达80%左右。此外,三井金属、住友化学、爱发科、世泰科、攀时等海外企业在各自的靶材领域也表现优异,占据较为领先的市场地位。

而我国具有较强市场竞争力的本土靶材企业,主要有江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及欧莱新材等。

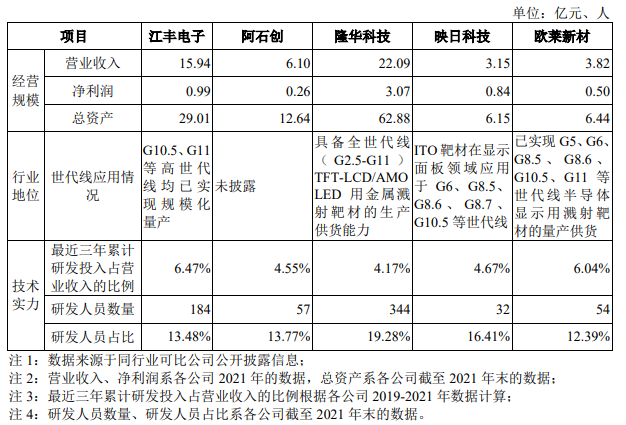

欧莱新材与国内同行业可比公司的经营情况、市场地位、技术实力的对比情况如下所示:

在经营规模上,欧莱新材与国内头部的溅射靶材企业江丰电子和隆华科技相比,营收规模、净利润规模、资产规模较小,但较为接近阿石创、映日科技企业。

在行业地位方面,欧莱新材G8.5旋转铜靶和旋转铝靶系国内首家通过客户验证的旋转靶,并已实现G5、G6、G8.5、G8.6、G10.5、G11等世代线半导体显示用溅射靶材的量产出货。产品在世代线应用上,欧莱新材与头部企业江丰电子、隆华科技相差不大。

在研发方面,2019年-2022年上半年欧莱新材的研发费用分别为1004.74万元、1601.38万元、2164.91万元、1343.53万元,占当期总营收的比例分别为6.24%、6.51%、5.66%、6.12%。研发投入逐年加大,最近三年累计研发投入占营业收入的比例上高于阿石创、隆华科技、映日科技,仅低于江丰电子0.43个百分点。不过,在研发团队规模上,欧莱新材表现出较为明显的劣势,截至2021年末仅有54名研发人员。

溅射靶材核心专利主要集中在日本、美国、德国企业中,它们在掌握核心技术以后,执行了非常严格的保密和专利授权措施。截至2022年 6月30日,欧莱新材拥有123项授权专利,其中发明专利22项,实用新型专利101项。

募资5.77亿扩产主营产品外,延伸布局上游高纯金属材料

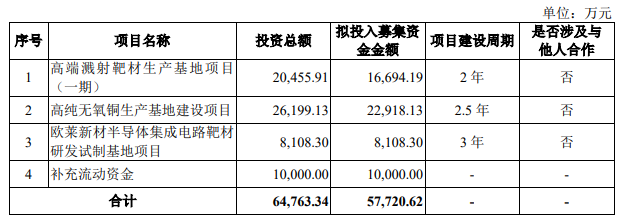

此次科创板IPO,欧莱新材拟募集5.77亿元资金投入以下四大项目:

高端溅射靶材生产基地项目(一期)拟投入1.67亿元的募集资金,新建溅射靶材生产的厂房,购置加工、检测等相关设备,突破公司溅射靶材后段加工工序的产能瓶颈,扩大主营业务产品的生产能力。

未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场将持续增长。招股书显示,2021年欧莱新材半导体显示用平面靶、半导体显示用旋转靶(ITO靶除外)产能分别为13166片、3102片,虽然半导体显示用平面靶产能较2020年增长了84.63%,但是当期产能利用率依旧高达96.55%,产能利用率处于较高水平。如果IPO成功,欧莱新材建设新生产基地后,将解决产能瓶颈问题。

高纯无氧铜生产基地建设项目拟投入2.29亿元募集资金,这是欧莱新材最大的募投项目,其想在高性能溅射靶材的基础上向上游延伸产品价值链。本项目建成投产后,欧莱新材将自主生产加工高纯铜锭、高纯无氧铜板和铜管,有望实现高导电率、低氧含量高纯铜的量产出货。

此外,欧莱新材还计划利用募资建设半导体集成电路用溅射靶材试制基地,开展半导体集成电路晶圆制造用溅射靶材的研发试制,对半导体集成电路晶圆制造用溅射靶材进行研发试制,产品认证和小批量生产。

公司拟公开发行不超过4001.12万股,募集5.77亿元资金,用于高纯无氧铜生产基地建设项目和半导体集成电路靶材研发试制基地项目等。公司控股股东为文宏福与方红,两人系夫妻关系,合计控制公司75.20%股份对应的表决权。

2021年净利翻倍,溅射靶材单价回暖走强,京东方是其第一大客户

欧莱新材成立于2010年,主要聚焦高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装和太阳能电池等领域。

溅射靶材是制备半导体集成电路的核心材料之一,集成电路中每个单元器件内部由衬底、绝缘层、介质层、导体层及保护层等组成,其中介质层、导体层甚至保护层均需要用到溅射镀膜工艺。自集成电路出现以来,集成电路产业一直遵循“一代装备、一代工艺、一代产品”的模式快速发展,芯片集成度不断提高,对制备集成电路的溅射靶材性能要求亦越来越高,半导体集成电路用溅射靶材是目前行业内技术难度最高的领域。

随着溅射靶材在半导体集成电路等领域的广泛应用,市场规模日益扩大,呈快速增长态势。根据华经济研究院的数据,2016年-2021年全球 溅射靶材市场规模从113亿美元上升至213亿美元,年复合增长率为13.5%。

近几年,欧莱新材的业绩也逐年快速增长。招股书显示,2019年-2022年上半年欧莱新材实现的营业收入分别为1.61亿元、2.46亿元、3.82亿元、2.20亿元,2020年、2021年营收增速均超过50%。在归母净利润方面,2019年是亏损状态的,2020年实现扭亏为盈,2021年同比增长129.07%。

企业营收最大来源于铜靶产品,报告期内该产品销售收入占比分别为29.29%、37.75%、40.78%、46.97%,目前贡献超4成营收。2021年铜靶销售收入由2020年的0.88亿元增长至1.36亿元,首次突破亿元大关,同比增长55.79%。在销量方面,欧莱新材的核心产品铜靶2021年销量已经突破1000吨,达1767.24吨。

在欧莱新材的铜靶、铝靶、钼及钼合金靶、ITO靶、残靶的六大产品中,2021年实现翻倍增长的是ITO靶、残靶两款产品,具体增速分别为143.46%、127.34%。

在单价方面,2020年、2021年连续两年欧莱新材的全线产品出现不同程度的降价,2022年上半年产品单价都是回暖走强,铜靶、钼及钼合金靶、ITO靶、残靶出现大于4%的上调。

华南地区和华东地区是欧莱新材销售的主战场。欧莱新材主要代表客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业的厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,欧莱新材的产品还进入了越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系。

不过,报告期内,欧莱新材营收较依赖前五大客户,2021年、2022年上半年前五大客户贡献的销售收入占比分别高达70.42%、73.14%。2021年欧莱新材的前五大客户是京东方、惠科、华星光电、苏州泰晟、南玻集团,其中来自京东方的订单量最大,仅三年的时间京东方对欧莱新材产品的采购量就已经翻涨了2.95倍。

在同行内经营规模较小,54名研发人员,实现G5-G11世代线量产出货

在市场竞争格局方面,海外以JX金属、霍尼韦尔、东曹和普莱克斯等大型企业为代表,它们成立时间较早,技术发展成熟,占据全球溅射靶材很高的市场份额,达80%左右。此外,三井金属、住友化学、爱发科、世泰科、攀时等海外企业在各自的靶材领域也表现优异,占据较为领先的市场地位。

而我国具有较强市场竞争力的本土靶材企业,主要有江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及欧莱新材等。

欧莱新材与国内同行业可比公司的经营情况、市场地位、技术实力的对比情况如下所示:

在经营规模上,欧莱新材与国内头部的溅射靶材企业江丰电子和隆华科技相比,营收规模、净利润规模、资产规模较小,但较为接近阿石创、映日科技企业。

在行业地位方面,欧莱新材G8.5旋转铜靶和旋转铝靶系国内首家通过客户验证的旋转靶,并已实现G5、G6、G8.5、G8.6、G10.5、G11等世代线半导体显示用溅射靶材的量产出货。产品在世代线应用上,欧莱新材与头部企业江丰电子、隆华科技相差不大。

在研发方面,2019年-2022年上半年欧莱新材的研发费用分别为1004.74万元、1601.38万元、2164.91万元、1343.53万元,占当期总营收的比例分别为6.24%、6.51%、5.66%、6.12%。研发投入逐年加大,最近三年累计研发投入占营业收入的比例上高于阿石创、隆华科技、映日科技,仅低于江丰电子0.43个百分点。不过,在研发团队规模上,欧莱新材表现出较为明显的劣势,截至2021年末仅有54名研发人员。

溅射靶材核心专利主要集中在日本、美国、德国企业中,它们在掌握核心技术以后,执行了非常严格的保密和专利授权措施。截至2022年 6月30日,欧莱新材拥有123项授权专利,其中发明专利22项,实用新型专利101项。

募资5.77亿扩产主营产品外,延伸布局上游高纯金属材料

此次科创板IPO,欧莱新材拟募集5.77亿元资金投入以下四大项目:

高端溅射靶材生产基地项目(一期)拟投入1.67亿元的募集资金,新建溅射靶材生产的厂房,购置加工、检测等相关设备,突破公司溅射靶材后段加工工序的产能瓶颈,扩大主营业务产品的生产能力。

未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场将持续增长。招股书显示,2021年欧莱新材半导体显示用平面靶、半导体显示用旋转靶(ITO靶除外)产能分别为13166片、3102片,虽然半导体显示用平面靶产能较2020年增长了84.63%,但是当期产能利用率依旧高达96.55%,产能利用率处于较高水平。如果IPO成功,欧莱新材建设新生产基地后,将解决产能瓶颈问题。

高纯无氧铜生产基地建设项目拟投入2.29亿元募集资金,这是欧莱新材最大的募投项目,其想在高性能溅射靶材的基础上向上游延伸产品价值链。本项目建成投产后,欧莱新材将自主生产加工高纯铜锭、高纯无氧铜板和铜管,有望实现高导电率、低氧含量高纯铜的量产出货。

此外,欧莱新材还计划利用募资建设半导体集成电路用溅射靶材试制基地,开展半导体集成电路晶圆制造用溅射靶材的研发试制,对半导体集成电路晶圆制造用溅射靶材进行研发试制,产品认证和小批量生产。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

西安奕材冲刺科创板:未盈利企业首获受理

,特别是其拥有生产12英寸半导体级硅片的能力,显得尤为突出。 根据招股书披露的信息,西安奕材计划通过科创板IPO筹集高达49

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次IPO拟

欧莱新材成功登陆科创板,发行价为9.6元/股,总市值38.22亿元

据悉,欧莱新材专注于高性能溅射靶材的研发、制造与销售,旗下产品涵盖铜靶、铝靶、钳、铂

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创板

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

瀚天天成科创板IPO申请获受理

近日,瀚天天成电子科技(厦门)股份有限公司(以下简称“瀚天天成”)瀚天天成所提交的科创板IPO申请已获得受理。此次IPO,公司计划

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功获上交所受理。 本次科

中国企业超卓航科引领高端溅射靶材产业发展

随着科技的飞速发展,溅射靶材作为薄膜材料制备的关键材料,其需求量正持续增长。中国企业超卓航科凭借领先的冷喷涂技术,成功制造出高纯度、高密度、

工商网监

工商网监

评论