什么是逆变器

什么是逆变器

欢迎关注公众号:寻找好公司

由于逆变器是光伏电站最重要的核心部件,属于光伏行业,光伏行业相关介绍请阅读作者写的相关文章。

1、逆变器介绍

(1)逆变器

光伏逆变器是太阳能光伏发电系统的心脏,其将光伏发电系统产生的直流电通过电力电子变换技术转换为生活所需的交流电,是光伏电站最重要的核心部件之一。

而逆变器是却是光伏产业链中最晚实现国产替代的环节。

有如下三个原因:

1)技术要求高:

光伏逆变器不仅具有直流电到交流电的转换功能,还具有最大功率跟踪功能(MPPT)和系统安全保护等功能,其可靠性、高效性和安全性直接影响整个光伏系统的发电量及稳定性,是光伏系统最核心的电气设备;

2)容易发生故障:

逆变器由数量众多的电子元器件组成,是光伏系统中最容易发生故障的部件;

3)成本占比低:逆变器成本仅占光伏系统成本的 5%~10%左右。

因此,一般海外终端客户在逆变器选型上更倾向于产品质量可靠、售后服务及时、可持续经营能力高且有大量项目业绩的国际知名逆变器品牌。

(2)逆变器分类

光伏逆变器分类如下:

组串式逆变器vs集中式逆变器:

(资料来源:固德威招股说明书)

1)集中式逆变器方案系统示意图

(资料来源:上能电器招股说明书)

2)组串式逆变器方案示意图

(资料来源:上能电器招股说明书)

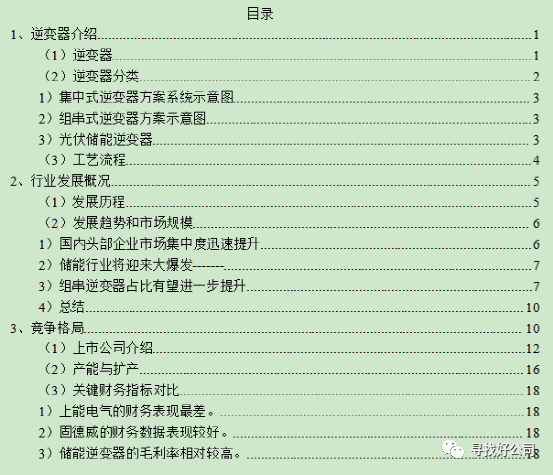

3)光伏储能逆变器

随着部分国家对光伏并网发电补贴越来越低、部分区域甚至取消补贴,以及并网售电价格的下降,储能将成为提升并网光伏系统收益的重要手段。同时,光伏发电作为一种间歇性能源,发电功率的波动给电网系统带来一定冲击,储能系统可抑制或减少上述冲击,光伏并网储能逆变器将成为行业的重要发展方向之一。

光伏储能逆变器具体工作原理为:光伏所发的电能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并入电网。当光伏所发电能不足时,蓄电池放电提供电能供本地负载使用,从而降低对电网和传统能源的依赖。

分布式光伏储能逆变器具体应用示意图如下:

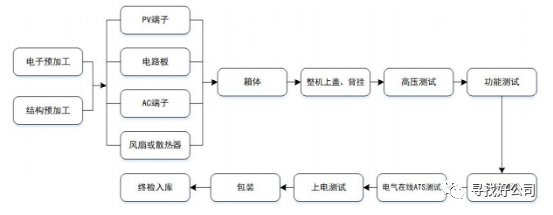

(3)工艺流程

网逆变器的生产主要以印刷电路半成品、机器箱体、机器散热器、机器上盖、机器包装材料等为原料,生产过程包括电子件预加工、整机装配、测试和整机包装等工艺环节,具体生产工艺流程如下:

乍一看,似乎逆变器只是简单的组装,其实不然,它既要检测和识别系统安全,亦需要高效率完成光伏发电到电网电力的转换,技术涉及到最大功率追踪技术、电力电子变换技术、系统检测技术、并网技术、转换效率提升技术等。

2、行业发展概况

(1)发展历程

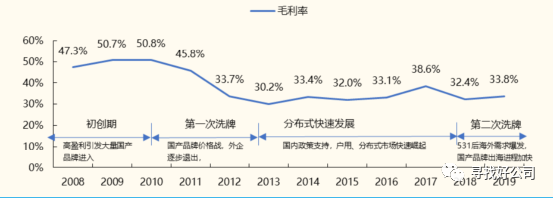

中国光伏逆变器行业的发展历程,大致经历了两轮快速发展期和两轮惨烈的洗牌期,其中具有研发实力、成本优势和大量项目业绩的国产品牌逐渐在逆变器出海中获得比较优势,国内逆变器企业有望在未来实现海外市场的国产替代。

1)创业阶段:2010 年之前,国内逆变器市场主要被海外品牌垄断,逆变器售价高达 2-3 元/W,高盈利下上百家国产品牌如雨后春笋般涌现,但多为模仿制造,研发能力较弱,市场认可度低。

2)大浪淘沙:2011-2013 年,国产品牌中具备技术实力和成本优势的逆变器厂商开始获得国内市场认可,外企逐步退出中国市场,同时伴随的是国内厂商的价格混战,期间逆变器价格跌幅超过 70%,导致大量竞争力较弱的国内厂商在 2013 年前后被迫退出市场,剩下华为、阳光电源、上能电气三家占据国内大部分市场份额。

3)分布式兴起:2014-2017 年,国内分布式光伏受到国家政策支持,装机规模持续提升,锦浪科技、固德威、古瑞瓦特等以户用、工商业分布式为主要市场的逆变器品牌开始快速发展。

4)海外替代:2018-2019 年,“531”后海外需求快速增长,国内企业加大海外布局力度,凭借多年来的品牌积累和优秀的项目业绩背书,国产品牌(尤其是头部企业)在逆变器出海的过程中获得明显的国际比较优势(成本&性能),不少海外的非专业化逆变器厂商在此期间被迫剥离逆变器业务,全球逆变器行业开始新一轮的整合洗牌,

预计本轮整合将以国内品牌在海外市场实现国产替代。

(资料来源:国金证券)

(2)发展趋势和市场规模

1)国内头部企业市场集中度迅速提升

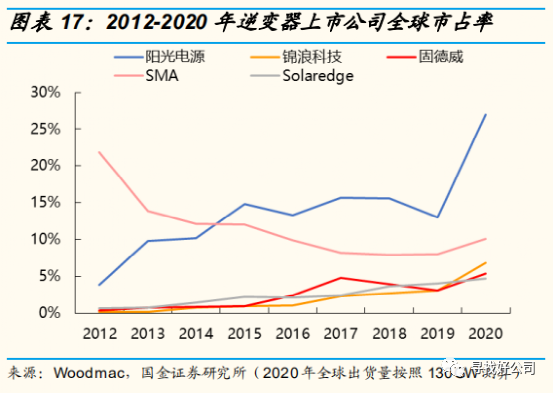

2020 年受到疫情影响,逆变器市场整合的速度进一步加快,国内企业凭借供应链优势,加速实现海外市场的国产替代。

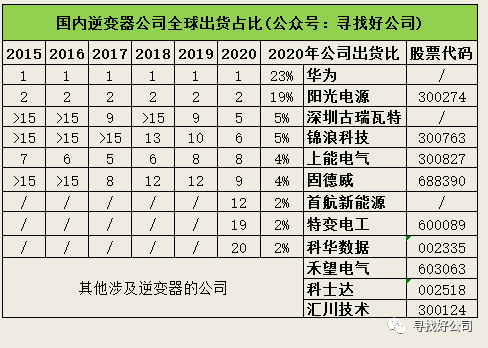

根据 Wood Mackenzie 统计数据,2020 年全球光伏逆变器出货前十品牌中,国内企业占据 6 位(华为、阳光电源、古瑞瓦特、锦浪科技、上能电气、固德威),较 2019 年新增 1 位(固德威),国内 TOP6 企业全球份额提升至 59.3%(+8.7pct),国内头部企业市场集中度明显提升。

2)储能行业将迎来大爆发

随着光伏发电的发展,储能作为支撑大规模新能源并网的必经之路,将成为“十四五”能源规划的重中之重。

请参阅作者的这篇文章:

2021年7月23日,国家发改委发布了《关于加快推动新型储能发展的指导意见》。

2021年7月29日,国家发改委发布了《关于进一步完善分时电价机制的通知》。

这两篇文件中,均提出将从“电价机制”入手,通过拉大用电侧峰谷价差、建立电网侧容量电价制度(为购买机组完全备用能力付出的基础成本)、建立季节性电价机制、推动储能参与电力辅助服务交易等方式,提高储能的投资回报率,进而刺激储能投资需求。

截至 2020 年底中国电化学储能累计装机 3269.2MW,同比增长 91.2%。2020 年中国新增投运的电化学储能项目 1559.6MW,新增投运规模首次突破 GW 大关,是 2019 年的2.4 倍。

随着新能源为主体的新型电力系统的建设、以及稳定盈利模式的落地,预计国内储能行业将迎来新一轮的高增长,根据 CNESA 预测,2025年我国电化学储能累计装机有望达到 55.9GW,是当前规模的 17 倍,即使考虑储能成本到 2025 年下降 50%,未来五年市场年复合增长率仍高达 50%以上。

那么储能逆变器的需求量就会大幅度增加。

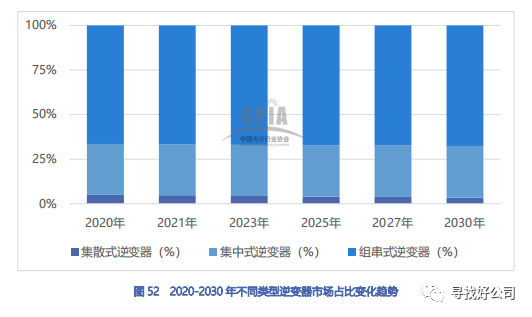

3)组串逆变器占比有望进一步提升

2020 年,光伏逆变器市场仍然以集中式逆变器和组串式逆变器为主,集散式逆变器占比较小。其中,组串式逆变器依然占据主要地位,占比为 66.5%,集中式逆变器占比为 28.5%,集散式逆变器的市场占有率约为 5.0%。

(资料来源:CAPI)

在行业发展初期,组串逆变器一般以中小功率为主,因为早期组串逆变器所用的功率器件为IGBT 分立器件,大功率、高电流下需要将多个分立器件并联使用,增加了逆变器发生故障的风险。

随着 IGBT 模块(包含多个 IGBT 元器件的功率模块)技术的不断发展,功率器件在大电流下工作的可靠性大幅提升,组串逆变器逐渐向大功率演变,驱动单瓦成本降低且越来越接近集中式逆变器,有望提高其在地面电站的渗透率。

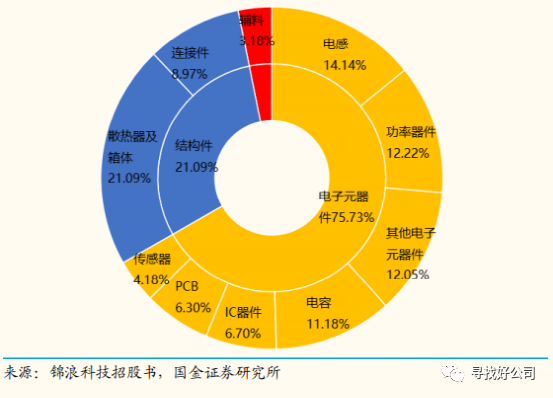

在逆变器生产成本中,直接材料(原材料)占到了93.2%,直接人工占比4.8%;制造费用2%。

原材料成本结构中,结构件占比 12%~25%、电子元器件占比70%~80%,辅助材料占3%~4%。

结构件包括散热器、箱体、连接件等,其成本与逆变器尺寸正相关,随着逆变器单机功率和电路集成度的提高,结构件单瓦成本明显摊薄,是逆变器降本的重要来源;

电子元器件包括功率器件(10%)、IC 器件(5%~6%)PCB(5%~6%)、电容(6%~11%)、电感(6%~14%)等,其中功率器件和模拟 IC 的成本与逆变器功率正相关,提高输出功率对电子元器件成本的摊薄没有结构件显著。

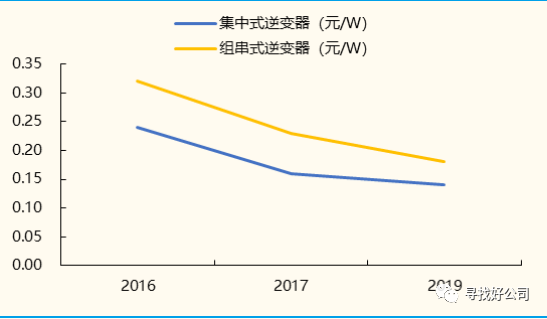

如下图,组串式逆变器和集中式逆变器成本价差正在缩小。

4)总结

总上所述,逆变器发展趋势为:

A、头部企业集中度进一步提升,海外市场国产替代化加速。

B、组串式逆变器市场占有率有望进一步提高

C、储能行业将迎来大爆发,储能逆变器需求激增

D、随着光伏装机量的提升,逆变器需求也会增长

E、替换需求:逆变器中的电子元件寿命低于电站运营周期,早期逆变器产品存在替换需求。

可以预计,具有品牌效应、规模优势(成本优势)和研发优势的龙头企业盈利能够保持稳定。

3、竞争格局

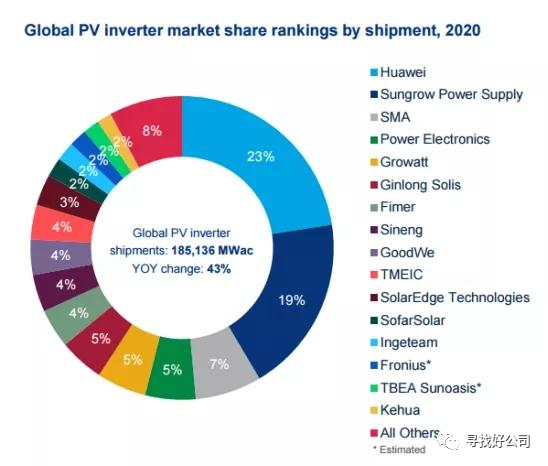

2020 年全球光伏逆变器出货前十品牌中,国内企业占据 6 位:华为、阳光电源、上能电气、古瑞瓦特、锦浪科技、固德威

(图片:2020年全球变器供应商出货占比排名。来源:伍德麦肯兹)

华为:23%;

阳光电源:19%;

(德国)SMA:7%;

(西班牙)PE:5%;

深圳古瑞瓦特(growatt):5%;

锦浪科技(ginlong solis ):5%;

(意大利)fimer:4%;

上能电气(sineng):4%;

固德威(goodwe):4%;

首航新能源(sofarSolar):2%

特变电工(tbea sunoasis):2%

科华数据:2%

整理数据如下:

特殊说明下阳光电源。其市场占有率从2019年的13%提升至19%。

(1)上市公司介绍

非上市公司和国外的公司这就不做介绍了,华为简单介绍下。

华为:

华为成立于1987年,是全球领先的通信技术和网络能源解决方案提供商,华为产品和解决方案涵盖移动、宽带、IP、光网络、网络能源、电信增值业务和终端等领域, 业务遍布全球170多个国家和地区。

2013年,华为推出光伏逆变器产品组合,主要为组串式光伏逆变器,并融合信息技术、互联网技术与光伏技术,推出智能光伏电站解决方案。

阳光电源(300274):

阳光电源前身成立于 1997 年 11 月,2010 年 8 月改制为股份公司,2011年 11 月在深交所挂牌上市。公司自成立以来始终专注于以光伏逆变器为核心的光伏系统的产品研发和技术创新,截至 2020 年 12 月底,全球市场已累计实现逆变器装机超 154GW,是全球逆变器龙头企业。

公司致力于提供全球一流的清洁能源全生命周期解决方案,未来将以电力电子转换技术为核心,向风(风电变流器)、光(光伏逆变器)、储(储能变流器)、充(充电桩)、车(电控系统)、氢(制氢设备)等新能源市场全面拓展,突破传统业务天花板。

1997年,阳光电源成立。

1999年,研制出国内首台用于电力系统的正弦波逆变器。

2003年,研制出中国首台具有完全自主知识产权的光伏并网逆变器,打破国外垄断。

2006年1月,研制出首台兆瓦级双馈风力发电变流器。

2008年,公司产业基地竣工投产,大型风力发电变流器成功弄下线。

2010年,电动车事业部成立。

2011年11月,上市,股票代码300274.

2014年,正式推出新能源乘用车电控产品,进军储能业务。

2019年,氢能事业部成立。

2020年,成立充电吃也不。

2021年,推出国内首款SEP50 PEM 制氢电解槽。

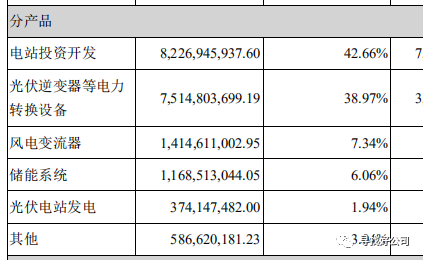

2020年,阳光电源收入构成是:

看完阳关电源公司的简单介绍,我的感觉是华为好强(2013年才推出逆变器产品,如今是第一)。要不是贸易战华为被针对了,阳光电源的逆变器市场份额能不能提升那么多还真不一定。

锦浪科技(300763):

锦浪科技(宁波锦浪新能源科技股份有限公司)自2005年成立就一直从事组串式逆变器研发、生产、销售和服务。

2005年公司成立。

2006年国内第一家逆变器企业获得英国G83认证。

2009年国内第一家组串式逆变器企业获得美国UL 1741认证。

2010年国内第一家组串逆变器企业获得澳洲AS4777认证。

2015年度英国分布式逆变器销量第一。

2015年度美国前五大逆变器市场份额排名。

2015年度中国光伏品牌排行榜组串式逆变器品牌价值前三。

2016年度中国光伏品牌排行榜最佳分布式品牌奖。

2016年&2017度中国储能产业最佳逆变器供应商。

2017年度全球组串式逆变器前四。

2016,2017&2018年欧洲权威调研机构EuPD颁布的“全球TOP光伏逆变器品牌”称号。

2019年3月19日上市,股票代码300763。

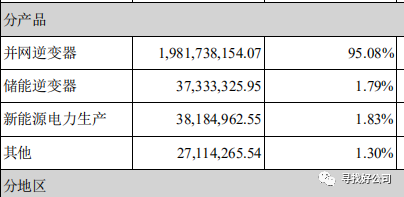

主要产品是组串式并网逆变器、储能逆变器、以及分布式光伏发电运营。收入构成如下:

上能电气(300827):

上能电气(上能电气股份有限公司)专注于电力电子变换技术,运用电力电子变换技术为光伏发电、电化学储能接入电网、电能质量治理提供综合解决方案。

2012年,公司成立。

2017年,上能电气开始布局海外市场,同年宣布在印度卡纳塔克邦首府班加罗尔建立光伏逆变器生产基地。

2018年,上能电气印度班加罗尔工厂投产。

2019年,上能电气完成在东南亚、中东、北非等市场的业务布局。

2020年,上能电气成功登陆深交所创业板,股票代码:300827 。

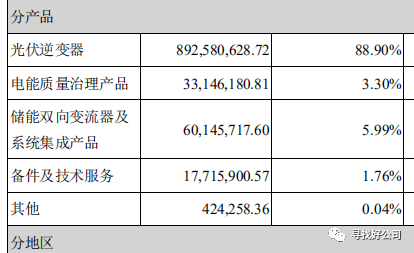

主要产品是光伏逆变器、储能双向变流器(PCS)、有源滤波器(APF)、低压无功补偿器(SVG)、智能电能质量矫正装置(SPC)。

储能变流器(PCS)是电化学储能核心部件之一。

其营业收入构成如下:

固德威(688390):

江苏固德威电源科技股份有限公司简称固德威,长期专注于太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。

2010年公司正式成立。

2011年开始研发产品。

2012年 固德威首款光伏逆变器诞生。

2013年 固德威首款双向储能逆变器诞生。

2015年固德威新三板上市。

2016年 自主研发SEMS展会能源管理系统正式发布。

2020年 成功登陆上交所科创板,股票代码:688390。

主要产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器以及 SEMS智慧能源管理系统。其中,光伏逆变器是公司的核心产品。

特变电工集团:

特变电工集团有三大上市公司。

新疆众和 600888

特变电工 600089

新特能源 01799.hk

产品包含输变电产业(变压器、电线电缆)、新能源产业(多晶硅、逆变器,光伏风力发电、电站建设)、新材料产业(主要是新疆众和吕制品、电极箔等)、煤炭开采与销售以及火力发电。

科华数据不做介绍。

除了上述公司外,其他涉及逆变器的公司还有:禾望电气(603063)、汇川技术(300124)、科士达(002518)。

禾望电气主要业务为新能源电控业务(风电变流器、光伏逆变器)、电站系统集成(风电和光伏发电)、电气传动。公司强项是风电变流器。

科士达光伏逆变器和存能的营收占比为10.23%。

汇川技术逆变器收入很少。

备注:没有介绍的公司不代表他们不强,可能是主业不是逆变器而已。

(2)产能与扩产

2019年2020年,锦浪科技、上能电器、固德威都进行了扩产。

(资料来源:阳关电源A股股票募集说明书)

2021年,阳光电源也进行了扩产。

阳光电源现有产能利用率如下:

(资料来源:阳关电源A股股票募集说明书)

阳光电源扩产后预计产能利用率:

(资料来源:阳关电源A股股票募集说明书)

(3)关键财务指标对比

锦浪科技、上能电气、固德威可比性非常高。阳光电源除了逆变器外,还涉及其他业务,可比性一般。

从上面几家公司的几个财务数据初步判断得出以下结论:

1)上能电气的财务表现最差。

ROE近年下滑比较明显。

毛利率相对同行来说较低。

逆变器营业收入也有所不如。

负债率相对于锦浪科技和固德威来说较高。

2)固德威的财务数据表现较好。

3)储能逆变器的毛利率相对较高。

文末划重点。

郑重说明:文中涉及公司相关是我个人观点,不作为投资依据。各位需要自行斟酌!!

参考资料来源于网上公开资料,如有侵权,请联系作者删除。

更多好公司分享,请关注公众号:寻找好公司

-

太阳能

+关注

关注

37文章

3414浏览量

114291 -

光伏逆变器

+关注

关注

10文章

469浏览量

30821 -

光伏发电系统

+关注

关注

3文章

128浏览量

13561

发布评论请先 登录

相关推荐

使用逆变器的注意事项,使用逆变器的说明

逆变器的使用注意事项

逆变器

如何设计逆变器?

正弦波逆变器入门到精通----逆变器设计原理

逆变器有哪些应用?逆变器的控制目标是什么

什么是逆变器

单电平逆变器和多电平逆变器

什么是逆变器_逆变器原理_逆变器电路图介绍

高频逆变器和工频逆变器的区别

工商网监

工商网监

评论