汽车产业的变革以及***的机遇与挑战

汽车产业的变革以及***的机遇与挑战

“汽车E/E架构变化,产业链技术断裂点出现。”

“汽车芯片国产化率不足10%。市场大,难度高。”

“小而美、高工艺和新技术是未来3年半导体产业的出发点。”

千乘资本成立于2016年,是国内头部工业科技赛道创投机构,资金管理规模达20亿元,纳芯微、宏微科技等上市企业均为其所投。合伙人方昕拥有多年Intel产业和投资经验,主要聚焦芯片和新能源汽车赛道。

方昕在芯智库年度大会同期进行的分论坛上深度探讨了汽车产业的变革以及***的机遇与挑战。

01 汽车产业的技术断裂点出现

方昕将IVC(独立创业投资)划分为四个阶段,1.0时期称为降本增效,2.0时期成为国产替代,3.0时期称为清洁能源,4.0时期称为借船出海。

他表示,1.0时期是中国智能制造开始的时候,一些通信系统集成商如华为、中兴起势,后来有了手机行业的兴起,在这些细分赛道中,投资机构帮助企业降本增效。

过去十年,催生了国产替代的机会,也就是2.0时期,智能制造往上游渗透,像苹果手机里有9成的器件都可以在国内找到供应商,但那5%-10%的尖端期间,还需要去突破,这是目前国内产业所处的阶段。

他进一步指出,国家如今大力布局新能源产业,牢牢抓住重要的战略资源。国内芯片产业链因而站在比较好的历史至高点上,顺势而为,在借船出海的阶段争取更多、更大的机会。

“过去几年老生常谈的国产替代,如今再一头钻进pin-to-pin替代,面对的是一片红海,也是低端产能的博弈。我觉得我们未来有机会乘着新能源,包括智能汽车的东风,走向全世界。”

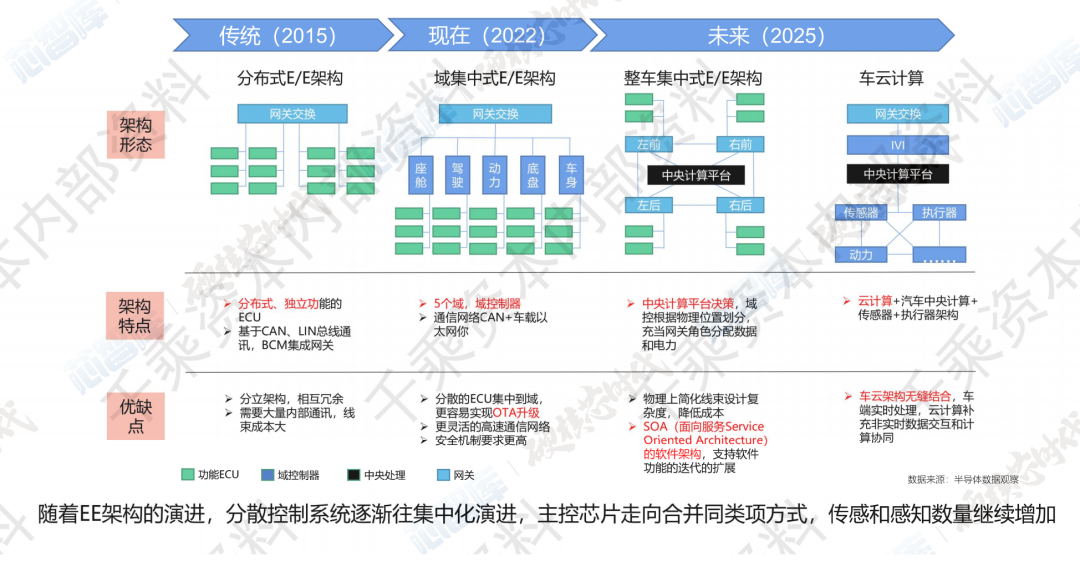

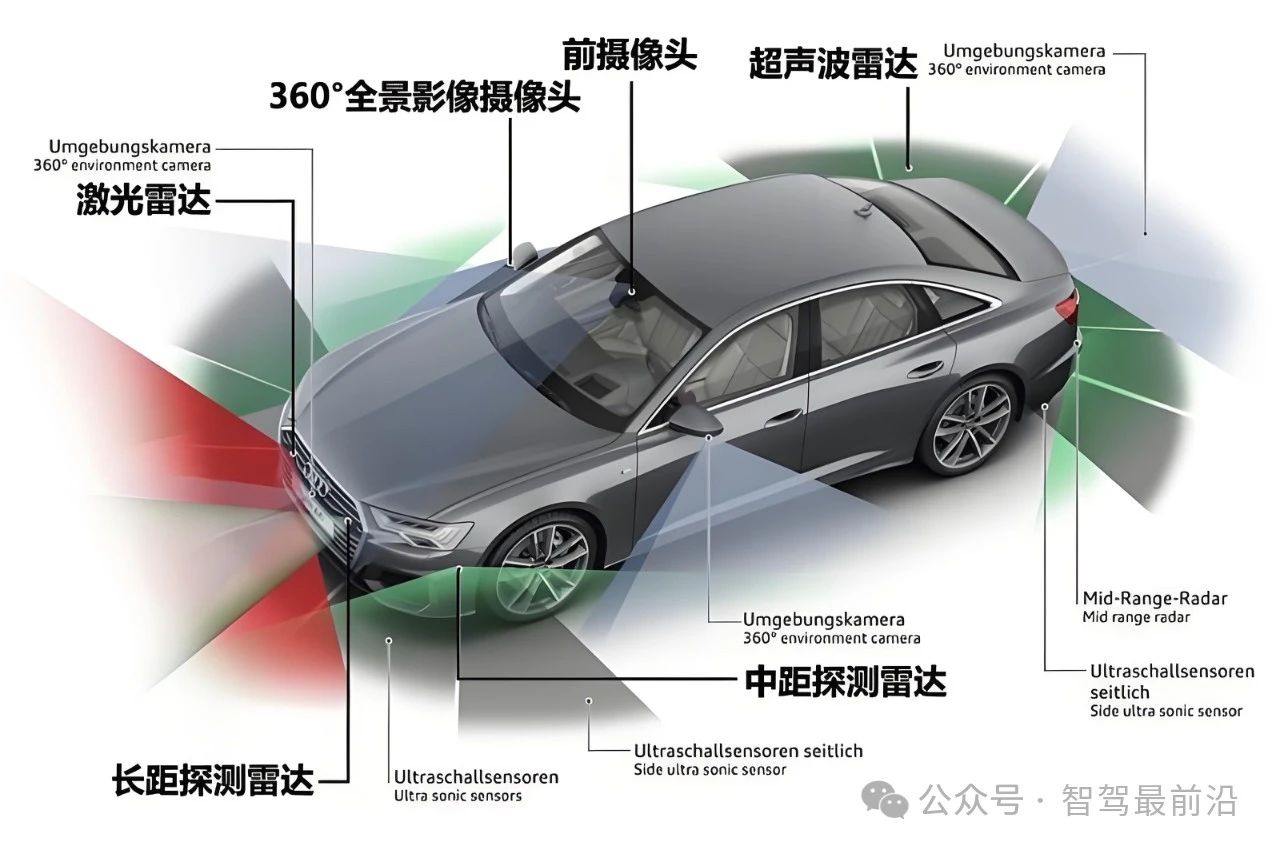

不光汽车内部,整个产业链都处在深刻的变革中。回顾汽车工业的发展,方昕指出,大多数国内的合资厂商或自主品牌都在为Tier 1打工,做智能制造的苦活,毛利却远比不上Tier 1,但是现在不同了。

究其原因是汽车E/E架构正在变化,从分布式架构到域控制再到中央集成架构,方昕用行政制度来比喻汽车架构,形象地说明了各架构的含义。

“分布式架构像城邦制,大家各自为制,现在域控制架构像郡县制,由一个中央政府管理,它的整体协调性好。”

具体来看,过去汽车分布式的结构,让100多个ECU单元各自为政,且都有配套的软硬件,一旦更新换代会面临周期长、难度高的问题,这其中,Tier 1掌控着底下的产业链。但如今域控制架构的出现,甚至到最终中央集成式架构出现,让软硬件协调更为一致,化繁为简,同时也增强了主机厂的主动性。以主机厂为主导,芯片厂进行配合,每一家根据自己需求定制一些芯片。

方昕强调,特斯拉就是这个模式,正是因为技术断裂点的出现,才有了发展的机会。

02 技术解耦走向产业链重构

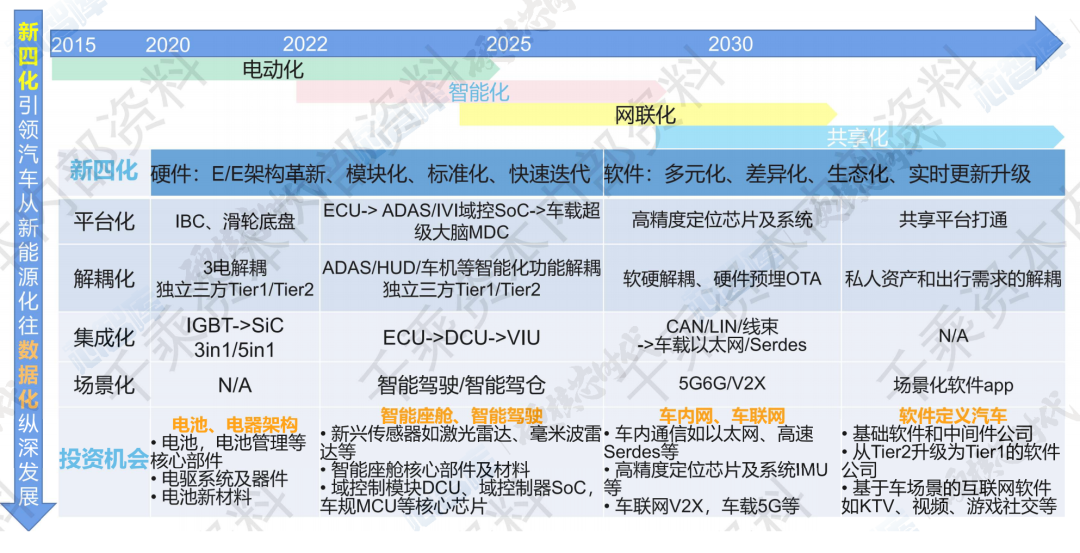

现在智能座舱都注重芯片端的算力指标,但方昕认为未来汽车的生态系统不仅仅是车本身,云端很重要,而且大部分的核心算力一定会放在云端上。因此,数据将重构新能源汽车产业链。

方昕根据数据场景提出了“新四化”:平台化、解耦化、集成化和场景化。

具体来看,平台化是未来汽车的一个形态,越来越多的零部件和软件会共用,这样对车厂的资本化的杠杆率和效率是最高的;解耦化分为软硬解耦和上下解耦,软硬解耦指硬件预埋,通过后期OTA升级动态开放功能,上下解耦指的是上下车身的智能化、电气化的发展;在加入越来越多的功能和元器件后,汽车一定会往集成化的方向发展;当前“三化”都形成后,车才能成为未来的第三生活空间,完成场景化。

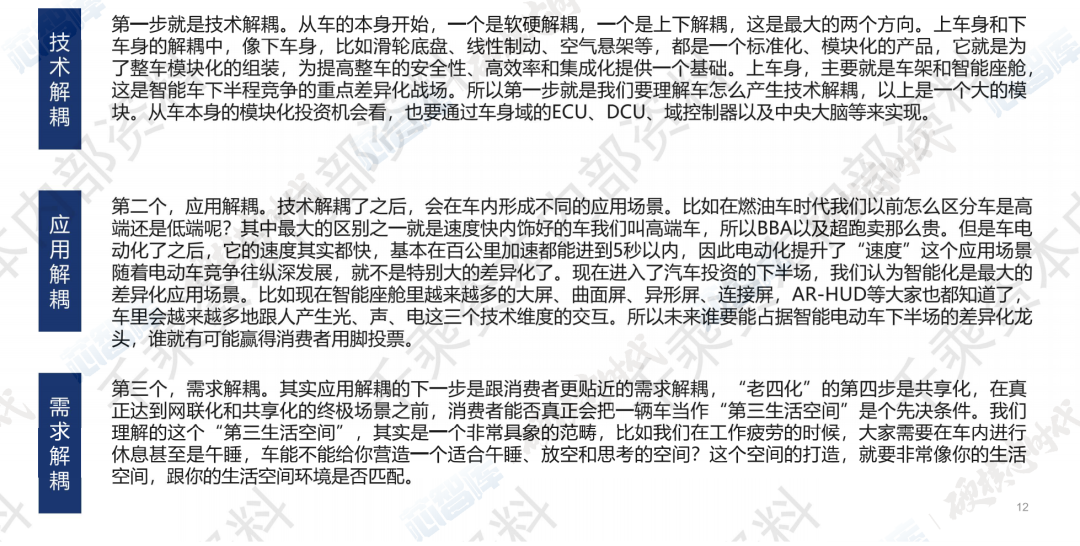

除了上述解耦化提出的技术解耦外,第二步是实现应用解耦。技术解耦后会形成不同的应用场景,随着电动汽车竞争往纵深发展,原先传统燃油车上的差异化就消失了,转而智能化是最大的差异化应用场景。在实现应用解耦后,第三步是需求解耦。在真正达到网联化和共享化的终极场景之前,消费者能否真的把汽车当做第三生活空间是先决条件。

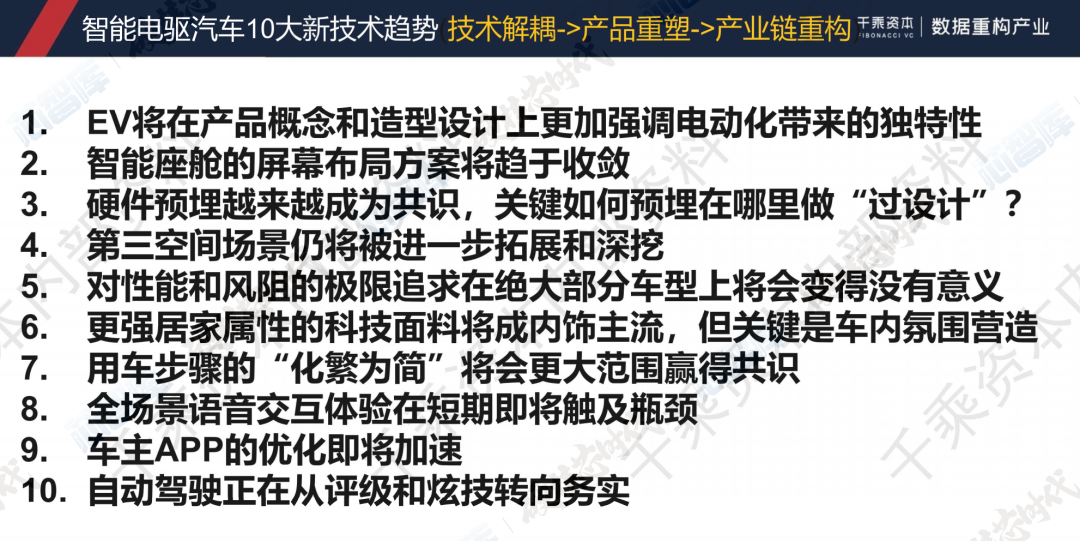

方昕指出,智能汽车时代的技术新趋势就是从技术解耦向产品重构,最终往产业链重构的方向发展。他强烈建议,要更多地往终端用户方向思考:客户需要怎样的一台车?传统思维更偏向于甲方思维,但未来一定是客户需要什么,产品就是什么。

03 国内汽车半导体进入落地期

汽车半导体产业第四大应用领域,2019年占比为12.18%。从历史来看,半导体行业的增长是由少数杀手级应用推动,智能化+电动化时代背景下,汽车半导体的需求将快速增长,2020-2030年间汽车将成为引领半导体发展的新驱动力。

根据海思在2021中国汽车半导体大会发布的数据,2020年汽车电子占汽车零部件比例达到1/3以上,预计汽车电子占比汽车总成本在2030年会达到50%。

方昕表示,之所以产业各界都涌入汽车半导体领域,因为消费电子的国产化率已经很高,但汽车电子的国产化率均未达到10%。我国主要机遇在汽车智能+电动化浪潮下的产业链重构。

他指出,国内的汽车半导体会进入落地期,随着泡沫阶段的过去,技术改进是否解决痛点,是否触发场景的升级,是未来发展的方向。此外,小而美、高端工艺和新技术是未来三年半导体产业的出发点。

回望过去,方昕认为2010年到2017年是一个关键节点,美国将电子制造、智能制造产业分割,是半导体全球化的重要时刻。到2018年,美国向中兴、华为发起制裁后,中国半导体产业就如同桥身,桥梁是以日本的材料、欧洲的设备、韩国和中国台湾地区的制造为主,这几个主体会在中美博弈间不断拉扯,这是一个大循环。

未来十年,车载电子、泛能源革命和计算革命是芯片领域的核心赛道。方昕表示,中国的芯片机会可能会落在大芯片上,换道超车如同新能源汽车一样。如何在这个过程中与时间赛跑,如何在时间和回报之间进行平衡,这是值得持续讨论的话题。

关于芯智库

芯智库是由天风研究和芯片超人发起成立的中国半导体产业的专家智库和高端圈子。结合芯片超人深度扎根产业的优势和天风研究在各行业的体系化研究优势,以打造芯片专家智库和芯片专家圈为起点,进一步通过深度访谈和立体化跟踪打造各领域的企业库、项目库、资源库、数据库、产业图谱和指数化趋势分析。

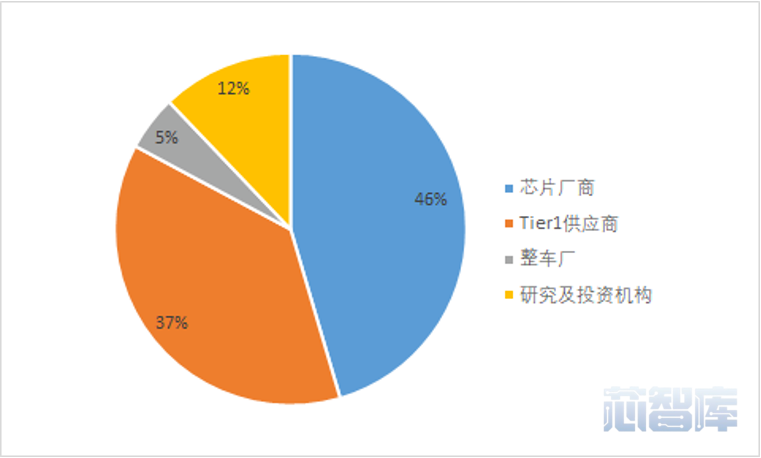

自去年2月23日成立以来,芯智库目前已经吸引了近10000位半导体领域相关嘉宾的关注,组织了27场私密沙龙,主题范围涵盖汽车芯片、缺芯换芯、认证体系、零部件拆解等多个方面,并从中挖掘了汽车芯片领域相关的近千位优质嘉宾,其中近90%均是来自芯片大厂、Tier1、整车厂的供应链、技术专家或者一把手。

审核编辑 :李倩

-

新能源汽车

+关注

关注

141文章

10649浏览量

100328 -

半导体

+关注

关注

335文章

27837浏览量

223969 -

汽车芯片

+关注

关注

10文章

876浏览量

43537

原文标题:汽车芯片,国产化率不足10%,遍地机会

文章出处:【微信号:芯世相新能源,微信公众号:芯世相新能源】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

智能化如何让汽车产业链加速变革?

中汽中心亮相2024中国汽车产业发展(泰达)国际论坛

华为汽车产业链的技术解析与未来展望

产业"内卷化"下磁性元件面临的机遇与挑战

福田汽车2025全球合作伙伴大会即将来袭

三维天地:数字技术推动汽车产业实验室管理变革创新

ACES变革带动EEA升级,汽车半导体面临前所未有的机遇和挑战

汽车产业加速拥抱AI时代,三大趋势显现

洛微科技亮相EAC2024易贸汽车产业大会

走进车厂 | 移远通信以前沿车载技术,照亮智能网联汽车产业创新发展之路

走进车厂 | 移远通信以前沿车载技术,照亮智能网联汽车产业创新发展之路

工商网监

工商网监

评论