九折!三星率先打响晶圆代工价格战,台积电会跟吗?

九折!三星率先打响晶圆代工价格战,台积电会跟吗?

电子发烧友网报道(文/吴子鹏)2月13日,有台湾媒体发布消息称,三星已经打响晶圆代工价格战的第一枪,目前主要锁定在成熟制程,客户将享受到九折的优惠。受迫于市场竞争激烈程度高升,预计联电、世界先进等晶圆代工厂商也将参与到此次价格战中。

一时间,晶圆代工的市场格局在不到一年的时间里发生质变,从卖方市场重新回到了买方市场,并且此时买方的购买意愿并不强烈。

晶圆代工产能利用率下滑

近一段时间以来,全球半导体产业听到的最高频词汇无疑就是库存。这种情况从2022年下半年开始,在当时的7、8月份,市场上频繁传出智能手机、PC等消费电子市场低迷,疫情带动的智能小家电需求回落等消极信息。在终端市场的影响下,***公司率先扛不住,由于此前抢产能导致库存水平明显高于警戒线,于是率先发起了价格战。

下图是新京报在去年9月份统计的29家***上市公司的库存情况。29家芯片公司半年内合计增加了71亿元的库存。

图源:新京报

虽然当时ADI、英特尔等公司纷纷逆势宣布涨价,不过大家都明白这是一种保营收的手段。ADI当时也坦言,从2022年第二季度末开始,由于宏观经济的影响,公司订单增速已经放缓,订单取消量略有增加。根据当时的统计数据,全球芯片库存剩余量已经创下了近10年来的新高。

同时,我们再看一则近期的消息。日前,天风国际分析师郭明錤最新表示,几乎所有安卓品牌智能手机均面临因需求疲弱导致的高库存风险,包括小米和三星等。以小米手机为例,小米的零组件库存约等于2000万-3000万部手机,加上手机相当于4000万–5000万部。其中状况最严重的是处理器,供货商为联发科与高通。另外研究机构Gartner公布的数据显示,2022年Q4全球PC出货量下降28.5%。

将这些消息串联起来,能够发现这大半年的时间里,全球芯片需求是相当疲软的。作为芯片产业链的关键一环,晶圆代工也难以独善其身。

产业链信息显示,自2022年第三季度开始,就已经开始有晶圆代工厂针对成熟制程开始调价,虽然幅度很小,不过这已经是一个明显的信号——晶圆代工强增长周期结束了。进入到2023年,全球多家晶圆厂出现了产线利用率低于80%的情况。根据韩国媒体的报道,有韩国境内的成熟制程的晶圆代工厂产线利用率在50%徘徊。

分析人士表示,之所以2023年晶圆代工厂的产线利用率大幅下滑,原因在于2022年下半年,尚有此前芯片厂抢单的订单在执行。据悉,这些代工厂评估了剩余订单的价格,对于还能赚取利润的订单选择了执行,这部分订单大概占据成熟制程20%左右的产能。不过,进入2023年之后,此前的签单基本已经执行,并且很多芯片公司的库存已经不允许再投入库存成本。

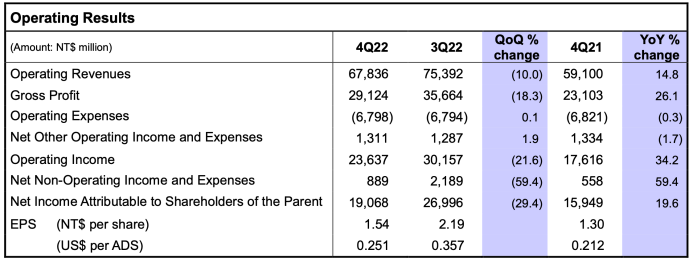

围绕成熟制程代工厂联电进行分析。根据该公司2022年第四季度的财报,该季度联电合并营收同比增长14.8%至678.36亿元新台币,但环比下降10%;归母净利润同比增长19.6%至190亿元新台币,环比下降29.4%。并且,值得注意的是,联电该季度的产能利用率已经从100%下降为90%。

图源:联电财报

联电作为全球第三大的晶圆代工厂,其营收情况无疑也反映出了产业的现状。联电联席总裁王石在该季度财报法说会上还表示,目前行业仍处于景气下行周期,2023年第一季度产能利用率仍将持续下滑,预计仅有70%。因此,从数据面来看,联电加入价格战也是被迫无奈,否则此消彼长之下,联电可能连70%的产能利用率都保不住。

再看看三星的情况。该公司此前给高通提供了一份专有的报价,以具有竞争力的优惠条件抢夺高通中高端处理器订单,包括由台积电6nm代工的Snapdragon 600/700主流系列。同时,三星也给联发科发出了这种优惠报价,希望联发科也和高通一样,采用和三星联合研发、互惠互利的策略。

当然,上述是先进制程部分。在成熟制程方面,三星此前的产能主要用于自家芯片,不过目前三星自己的终端产品销量都不理想,出现了产能空缺,且占比不低。供应链方面消息显示,三星此前的价格就略低于同行,如今率先降价必将让其他同行很棘手,如果不跟进降价,客户将被三星抢走。

中芯国际和台积电难顶?

不难想象,接下来全球晶圆代工的成熟工艺市场必将是一场腥风血雨。不过,从目前的消息来看,并不是所有代工厂都将参与这场价格战。目前,并没有消息显示全球晶圆代工龙头台积电将参与这场价格战,而中芯国际方面则是明确表示抵制低价竞争。然而,我们不禁要问,他们能坚持住吗?

先看台积电。在去年9月份的时候,台积电曾遭遇多家大客户逼宫,这些大客户的目标都是修改2023年的订单执行,方式包括价格打折、取消订单和延迟生产。最终,根据台湾媒体和供应链人士的多方面证实,台积电接受了取消订单和订单延后,但是明确表示打折免谈。

如今半年多的时间过去了,此前有消息称台积电将会对6寸、8寸和12寸晶圆代工做出调整,为芯片设计厂商提供了更优惠的策略。不过,目前并没有其他方面的消息对此进行证实。如果单看一月份的财报,台积电现在完全没有产能方面的担忧。一月份,该公司合并营收约为2000.5亿新台币,创历年同期新高,较上月增长3.9%,较去年同期增长16.2%。可见,市场面对台积电的产能需求非常旺盛。

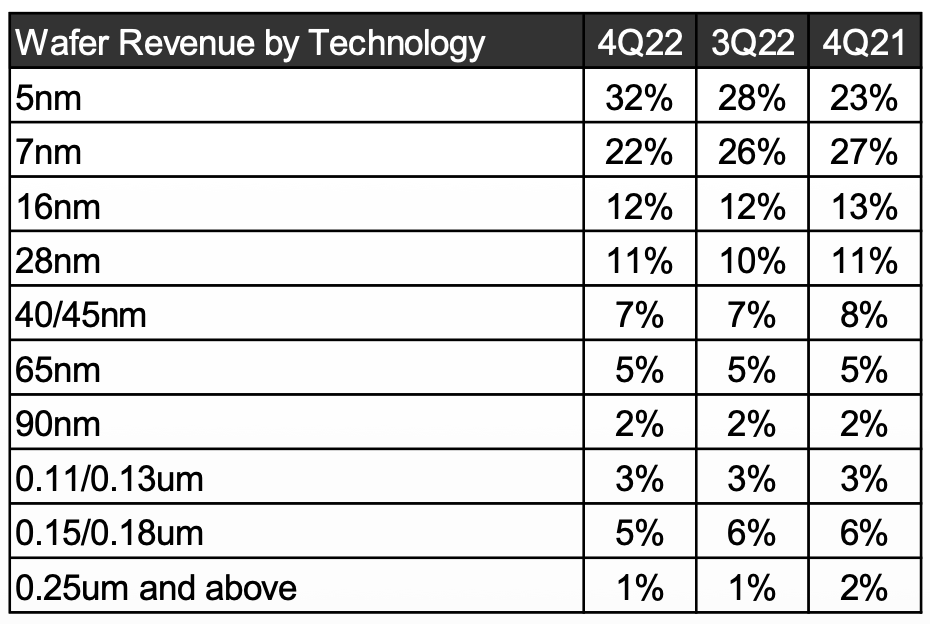

那么,此次三星发动的成熟工艺的价格战对台积电的影响有多大呢?根据台积电2022年第四季度财报,16nm及以上的工艺在台积电营收中占比为46%。从这方面看,台积电好像很难不参与到降价之中。

图源:台积电财报

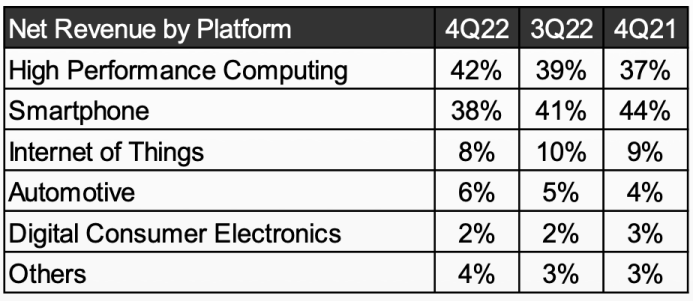

不过,如果从客户组成来看,台积电80%的客户收入来自HPC和智能手机,也就是说苹果、AMD和英伟达等公司给台积电带来了更多的营收,这些公司也比较有话语权,其他领域的客户很难撼动台积电的定价策略。

图源:台积电财报

因此,短期内还看不到台积电会参与争夺成熟工艺客户的迹象。

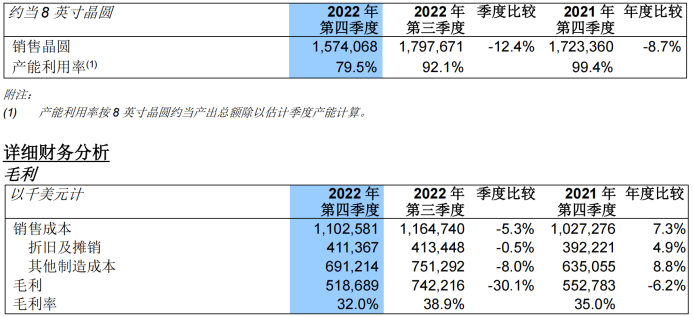

然而,中芯国际方面就没有这么硬气了。从多项数据都能够看出,目前该公司遇到了严峻的挑战。比如,在中芯国际2022年第四季度财报中有指出,该公司在这一季度出现了净利润环比和同比双降的情况,且降幅都超过了25%;毛利率环比是下降了6.8个百分点;产能利用率从2022年第三季度的92.1%降为第四季度的79.5%;61%的营收来自智能手机、智能家居和消费电子市场。

图源:中芯国际财报

虽然中芯国际联合CEO赵海军强调,相比低价竞争,保证产品和技术的竞争力才是重点。但是作为上市公司,中芯国际也不太可能全然不顾营收的数据表现。当三星、联电等公司在对标工艺上降价达10%,客户很难说为了忠诚继续选择和中芯国际合作。

写在最后

半导体周期大概是4-5年为一个周期,期间会有3年左右的旺周期,还有1-2年的产业低潮。如果从2022年第三季度开始算起,这一波产业低潮至少将持续到2023年的6月份。在2023年第二季度,绝大多数的半导体公司预计将交出一份近几年最差的一份季度报。

为了熬过这个产业低估,降价抢客户虽然不值得推荐,但是晶圆代工厂也是被逼无奈,毕竟目前目前市场上僧多肉少。综合各项数据来看,除了台积电以外,其他晶圆代工厂预计都会被卷入这场漩涡。

-

台积电

+关注

关注

44文章

5627浏览量

166369 -

晶圆

+关注

关注

52文章

4884浏览量

127914 -

三星

+关注

关注

1文章

1518浏览量

31193

发布评论请先 登录

相关推荐

台积电进入“晶圆代工2.0”,市场规模翻倍,押注先进封测技术

工商网监

工商网监

评论