刚刚!IPO全面注册制后科创板首个过会企业诞生!竟是传感器公司!

刚刚!IPO全面注册制后科创板首个过会企业诞生!竟是传感器公司!

2月1日,中国证券市场重磅政策发布,全面实行股票发行注册制改革正式启动。同时,IPO审核出现新风向,集成电路、先进生物医药研发生产等企业获支持,“即报即审、审过即发”。 2月6日,IPO全面注册制后各交易所第一次安排上会审核会议,首发上市企业共有4家,这里面创业板2家、科创板1家、北交所1家。 其中,创业板一家首发上会企业为安徽芯动联科微系统股份有限公司,主营业务为高性能硅基MEMS惯性传感器的研发、测试与销售,对国产传感器产业可谓意义重大。 刚刚(2月13日晚七点半),上交所发布第一次上会审议会议结果公告,芯动联科成功过会!作为IPO全面注册制后科创板首家过会的企业,芯动联科万众瞩目,同时芯动联科也是2023年第一家上市过会的传感器企业,开启2023年传感器等半导体先进制造的投融资大门!

本文资料来自各权威机构和资料,如有纰漏和其他观点,请在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

吹响号角!IPO全面注册制后科创板首家过会企业!2023年首家传感器企业IPO过会! 刚刚(2月13日),上海证券交易所科创板上市委发布了2023年第 1 次审议会议结果公告,认为安徽芯动联科微系统股份有限公司(首发):符合发行条件、上市条件和信息披露要求。 这是上交所自2月1日,全面实现IPO注册制后的首次上市审议,芯动联科的成功过会,意味着2023年首家传感器及半导体产业IPO企业诞生,芯动联科迈过了上市最关键的一道坎! 芯动联科吹响了2023年传感器及半导体等先进制造企业IPO的号角。

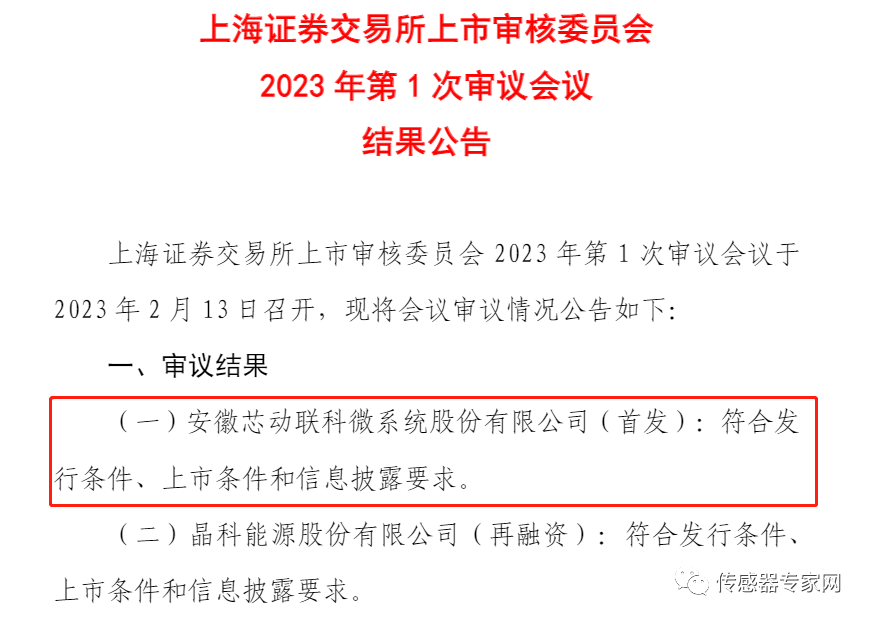

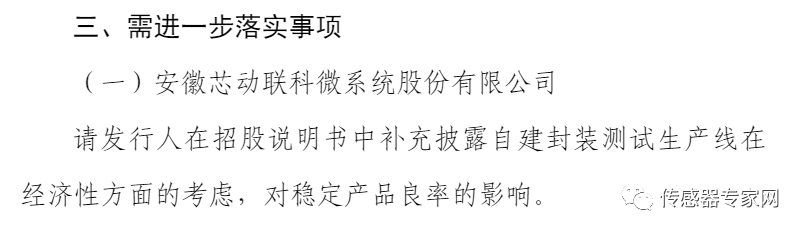

▲审议结果公告,其中晶科能源为再融资(来源:上海证券交易所) 在上市审议中,上交所上市委员会对芯动联科产品良品率、自建封装测试生存线等情况进行了问询。并在需进一步落实事项中,再次敦促芯动联科落实“请发行人在招股说明书中补充披露自建封装测试生产线在经济性方面的考虑,对稳定产品良率的影响。”。

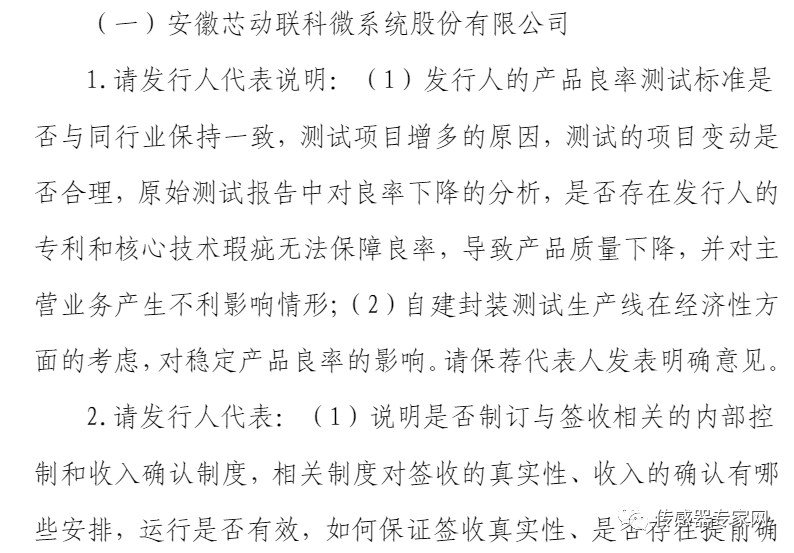

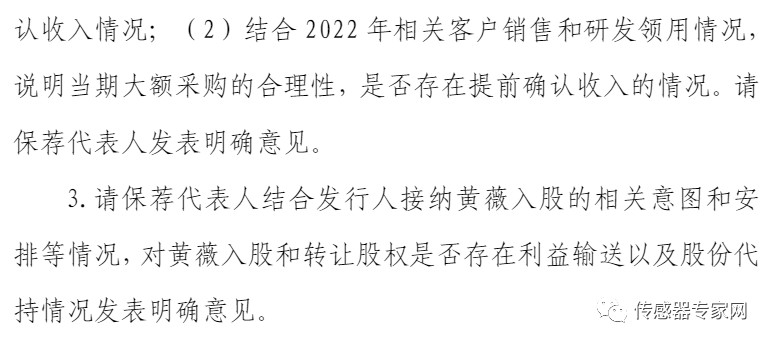

▲芯动联科上市审核会议问询问题(来源:上海证券交易所) 卡脖子技术突破!募资10亿元研发高性能MEMS工业级惯性传感器芯片! 芯动联科成立于2017年,是国内少数从事高性能工业级MEMS惯性传感器芯片设计研发的企业,采用Fabless经营模式,将晶圆制造、芯片封装环节交由专业的晶圆制造厂商和封装厂商完成,在取得芯片成品并完成测试后对外销售。 芯动联科目前主要产品有MEMS加速度计和MEMS陀螺仪,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片。用于工业生产、工业设备监测与维护、无人系统导航与控制、海洋监测、气象预报、水上水下无人设备导航与控制、石油勘探、测量与测绘、桥梁监测、地质勘探、灾情预警等领域。

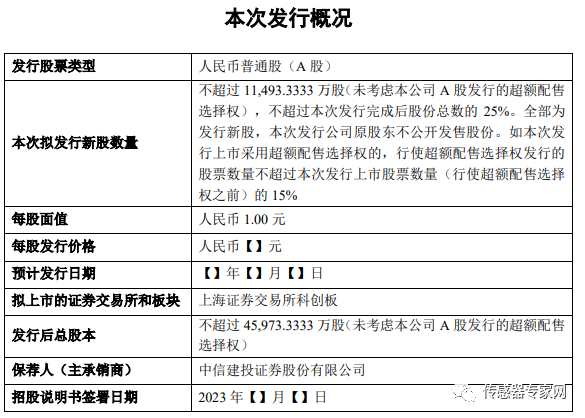

▲芯动联科主要产品(来源:芯动联科官网) 芯动联科此次科创板IPO,拟发行新股不超过11,493.3333万股(未考虑超额配售选择权),不超过本次发行完成后股份总数的25%。

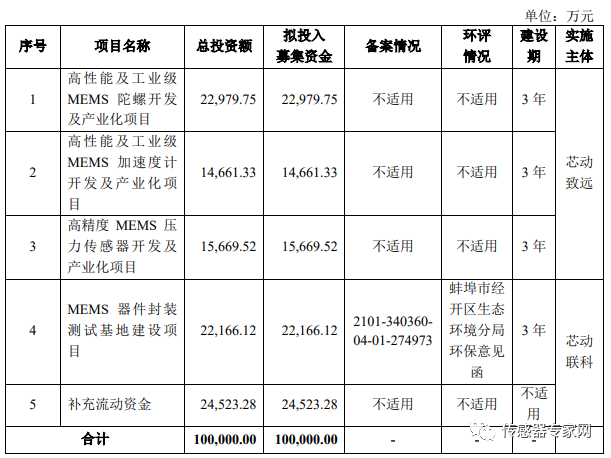

据招股书披露,本次芯动联科IPO,拟募集资金10亿元,其中,2.30亿元用于高性能及工业级MEMS陀螺开发及产业化项目;1.47亿元用于高性能及工业MEMS加速度设计开发及产业化项目;1.57亿元用于高精度MEMS压力传感器开发及产业化项目;2.22亿元用于MEMS器件封装测试基地建设项目;2.45亿元用于补充流动资金,保荐机构为中信建投。 详细资金使用情况如下图所示,其中芯动致远为芯动联科全资子公司,负责MEMS 传感器产品研发设计业务。 值得一提的是,项目序号按轻重缓急依次排序,也即是说高性能及工业级MEMS陀螺仪及加速度计、MEMS压力传感器的研发,将是芯动联科募集资金最重要的用途。

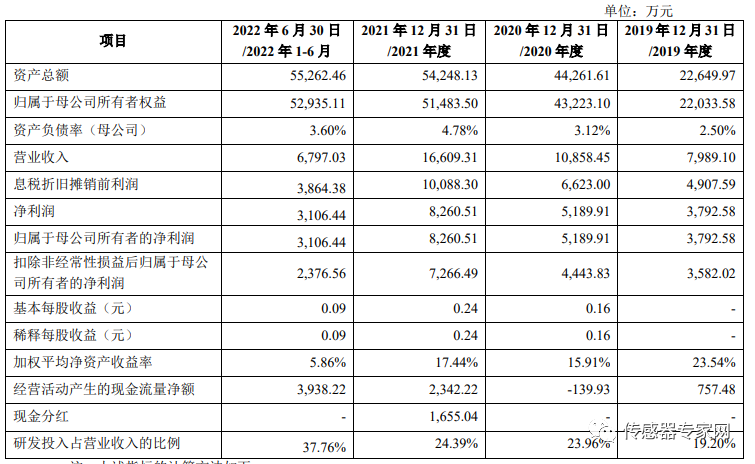

▲芯动联科募集资金使用情况(来源:芯动联科招股书) 营收快速增长!研发投入逐年加强!毛利率超85%,比肩基恩士,令人咋舌! 根据招股书披露的数据看,芯动联科报告期内主要财务指标良好,并且逐年增长。 报告期内,芯动联科营业收入分别为7,989.10万元、10,858.45万元、16,609.31万元和6,797.03万元,2020年度、2021年度和2022年1-6月分别增长35.92%、52.96%和57.38%。 报告期内,公司投入的研发费用分别为1,534.27万元、2,601.97万元、4,050.65万元和2,566.63万元,占同期营业收入的比重达到19.20%、23.96%、24.39%和37.76%。作为一家高科技企业,芯动联科投入的研发力度逐年加强,占总体营收的20%以上。

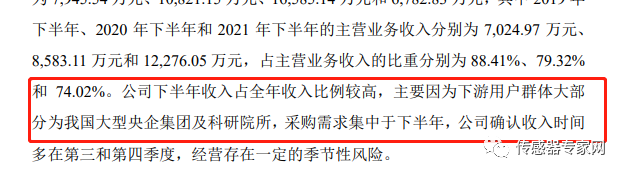

▲芯动联科主要财务指标(来源:芯动联科招股书) 最令人咋舌的是,财务数据中披露的超高毛利率,平均超过85%! 据招股书数据显示,报告期内,2019 年度、2020 年度、2021 年度和 2022 年1-6 月公司主营业务毛利率分别为 90.66%、88.25%、85.47%和 86.60%,其中MEMS陀螺仪的毛利率分别为90.57%、89.18%、86.48%和87.66%,MEMS加速度计毛利率分别为90.98%、82.38%、76.75%和72.00%,总体呈现下降趋势,主要系近年来公司毛利率较低的产品销售收入占比持续提升所致。 这个毛利率是什么水平? 一般来说,半导体等先进制造以毛利率高著称,但一般在30%左右,譬如中国传感器龙头企业韦尔股份2021年综合毛利率34.5%,达到50%毛利率已属行业顶尖水平。 当然,在传感器行业也有一些凤毛麟角的企业,毛利率超过80%,譬如亚洲传感器王者基恩士,其毛利率就常年超过80%。(关于基恩士的相关介绍,可参看《亚洲传感器之王,比腾讯还暴利!》内容) 而芯动联科主营业务毛利率则超过了85%!远远高于市场平均水平,直接比肩基恩士!这是为什么? 有业内人士分析,这主要与芯动联科的销售方向有关,这在招股书中得到印证:

“公司下半年收入占全年收入比例较高,主要因为下游用户群体大部分为我国大型央企集团及科研院所,采购需求集中于下半年,公司确认收入时间多在第三和第四季度,经营存在一定的季节性风险。”

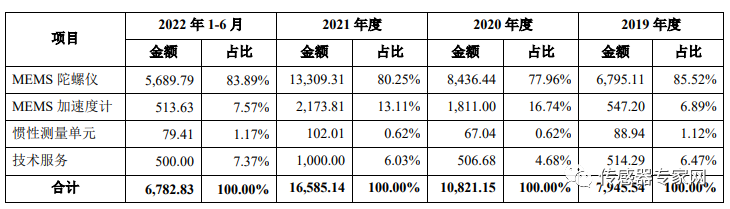

因此,芯动联科财务数据表现远超常规MEMS传感器企业。 国内少数MEMS惯性传感器设计公司!对标霍尼韦尔、ADI等企业! 芯动联科的主营产品为MEMS陀螺仪和加速度计,并提供 MEMS 惯性传感器相关的技术服务。其中,MEMS陀螺仪是芯动联科最主要的产品,占比超80%。

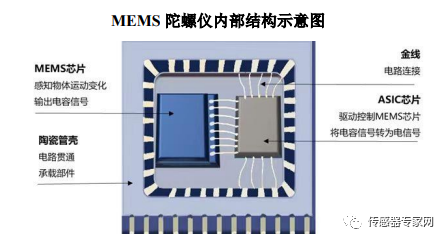

▲芯动联科个业务营收占比(来源:芯动联科招股书) 陀螺仪用于感知物体运动的角速率,加速度计用于感知物体运动的线加速度,二者辅以时间维度进行运算后可得出物体相对于初始位置的偏离,进而获得物体的运动状态,包括当前位置、方向和速度。 陀螺仪和加速度计通过惯性技术实现物体运动姿态和运动轨迹的感知,是惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基MEMS惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的重要发展方向。

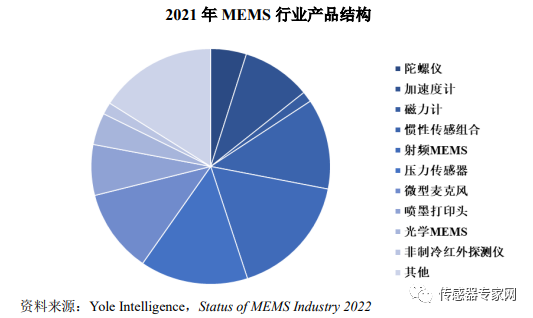

▲MEMS陀螺仪结构(来源:芯动联科招股书) 根据著名咨询机构Yole公司的市场报告显示,MEMS 惯性传感器包括加速度计、陀螺仪、磁力计、惯性传感组合,2021年上述四类产品市场规模合计 35.09 亿美元,占比 25.81%,是 MEMS 行业中的主要产品类型。

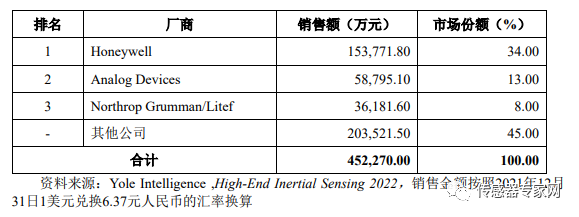

▲2021年MEMS行业产品结构(来源:芯动联科招股书) 因为中国传感器产业总体羸弱,因此在MEMS惯性传感器领域,国内能够从事高性能、工业级MEMS惯性传感器芯片设计研发的公司极少,与国外公司差距巨大。 根据 Yole统计的数据,Honeywell、ADI 等国际知名厂商占据了近一半的市场份额,而国内MEMS惯性传感器厂商、芯动联科、美泰科技等公司,市场占有率较小,市场份额仍存在较大差距。 小到什么程度?根据 Yole 统计的数据,2021 年,全世界高性能 MEMS 惯性传感器市场规模约 71,000 万美元(含 MEMS 惯性传感器系统),约 452,270 万元人民币,全球MEMS 惯性产品销售额集中在Honeywell、ADI、Northrop Grumman/Litef 等行业巨头手中,市场份额前三的公司合计占有 50%以上的份额。 而芯动联科2021 年惯性传感器销售收入为 16,609.31 万元,虽然具有一定市场份额,但与这些头部巨头相比让差距巨大。 与众多传感器领域一样,MEMS惯性传感器亟需国产厂商参与!

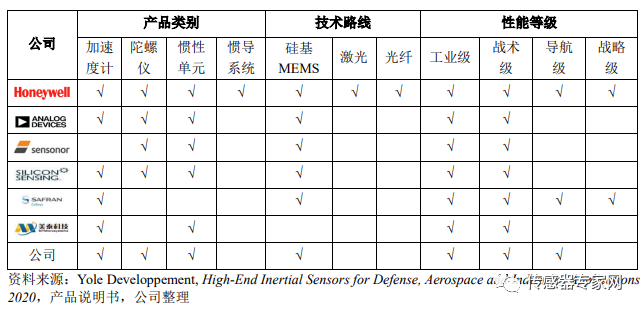

▲2021年全球MEMS惯性传感器销售额前三数据(来源:芯动联科招股书) 芯动联科的竞争力,产品性能国际先进!国家级专精特新小巨人! 作为国内少数能够进行高性能、工业级MEMS惯性传感器芯片设计研发的公司,芯动联科的产品技术实力,是其根本竞争力。 芯动联科主要布局硅基MEMS惯性传感器技术,涵盖加速度计、陀螺仪、惯性单元等产品类别,其中陀螺仪是主要产品。

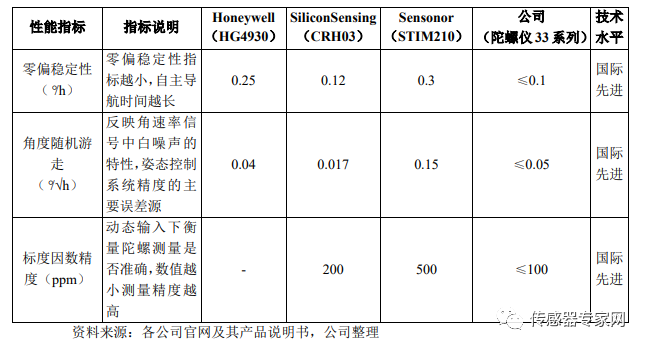

▲MEMS惯性传感器全球主要参与者与技术对比(来源:芯动联科招股书) 根据招股书披露,公司量产产品,与霍尼韦尔、SiliconSensing、Sensonor等公司性能最优量产产品相比,各项技术参数接近甚至优于国外厂家,技术水平已达国际先进水平。

▲芯动联科陀螺仪主要技术指标与国外竞争对手对比(来源:芯动联科招股书) 目前,芯动联科已形成自主知识产权的高性能MEMS惯性传感器产品体系并批量生产及应用。截至2021年12月31日,公司已取得发明专利20项(美国发明专利4项、中国发明专利16项)、实用新型专利18项,涵盖MEMS惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节。公司将相应的核心技术应用到高性能MEMS惯性传感器产品的量产,使得研发技术有效转化为经营成果,实现了产业化。 凭借出色的技术实力,2021 年,芯动联科入选工信部第三批“专精特新小巨人”企业名单。2022 年,公司入选安徽省制造业单项冠军培育企业名单并荣获安徽省“专精特新”企业50 强称号,公司技术实力、科研成果及产业化能力得到国家和社会认可。 传感器领域国家级专精特新“小巨人”企业名单,请参看《95家!这些传感器企业都是国家认证的专精特新行业小巨人!》内容。

结语:资本市场对国产传感器赛道关注度快速上升一家传感器企业,成为科创板IPO全面注册制后首家成功首发过会的公司,这既是巧合,也是近年来资本市场对传感器产业赛道日益重视下的必然。 作为国内少数的高性能、工业级MEMS惯性传感器芯片研发公司,芯动联科的成功过会,吹响了2023年传感器以及半导体产业公司IPO的号角。 近年来,在传感器专家网及行业上下游企业的努力下,国产传感器产业日益得到社会关注。 习近平指出,要加快科技自立自强步伐,解决外国“卡脖子”问题。舆论层面上,央视罕见地制作了《传感中国》系列节目,并在《新闻联播》等重要栏目中播放,有力地向全国人民科普了传感器(相关内容参看《罕见!央视推出传感器系列节目》)。IPO审核出现新风向,半导体、先进生物医药研发生产等企业获支持,“即报即审、审过即发”。 中金发布系列研报,看好中国传感器产业链的长期投资价值。多家传感器产业链企业扎堆进行上市辅导,抓紧风口,进行资本扩张。(参看《快来!7家企业密集启动上市辅导,中国传感器产业迎来史上最黄金的一年!》) 种种迹象表明,2023年,国产传感器产业投融资将迎来大爆发!而数量众多的高精尖国产传感器厂商,也同样渴望获得资本的加持,进而加速成长为各自领域的领导者。

对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑黄宇

-

传感器

+关注

关注

2545文章

50433浏览量

750923 -

mems

+关注

关注

129文章

3885浏览量

190208 -

ipo

+关注

关注

1文章

1184浏览量

32516

发布评论请先 登录

相关推荐

工商网监

工商网监

评论