2022年中国FPC行业全景分析

2022年中国FPC行业全景分析

一、FPC行业相关概述

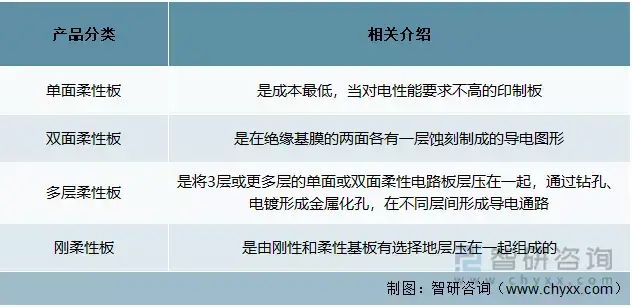

(一)FPC定义及分类

FPC是Flexible Printed Circuit的简称,又称柔性印制线路板,是用柔性的绝缘基材制成的印制线路板。其为PCB的一种重要类别,具有配线密度高、厚度薄、重量轻、弯折性好等优点,相对于其他类型电路板,更加符合下游行业电子产品智能化、便携化的发展趋势,被广泛应用于现代电子产品中。FPC可分为:单面柔性板、双面柔性板、多层柔性板以及刚柔性板四种。

FPC分类表

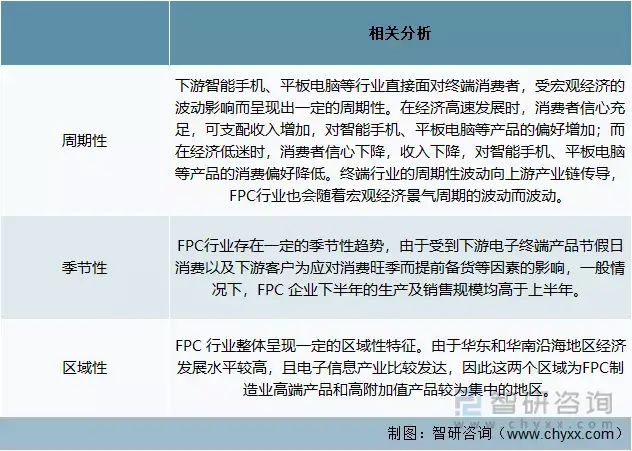

(二)FPC行业周期性、季节性、区域性分析

从周期性来看,FPC行业主要随宏观经济景气周期的波动而波动;从季节性来看,一般下半年FPC企业的生产及销售规模较高;从区域性来看,我国华东和华南地区为FPC制造业高端产品和高附加值产品较为集中的地区。

FPC行业周期性、季节性、区域性分析表

二、FPC行业发展环境分析

(一)政策环境

FPC行业为我国的战略性新兴行业,国家大力支持其发展。近年来,我国政府颁布了《产业关键共性技术发展指南(2017年)》、《印制电路板行业规范条件》等多项政策促进FPC行业发展,为行业发展提供了良好的政策环境。

FPC行业主要产业政策一览表

(二)经济环境

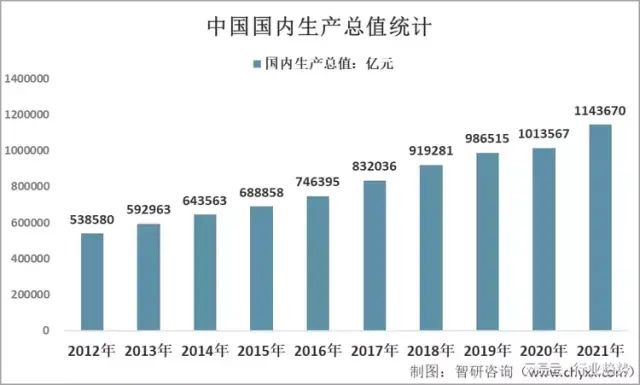

2021年,我国国内生产总值为1143670亿元。其中,第一产业增加值为83086亿元;第二产业增加值450904亿元;第三产业增加值609680亿元。

2021年,全国居民人均可支配收入为35128元。分城乡看,城镇居民人均可支配收入为47412元;农村居民人均可支配收入为18931元。

近年来,我国经济运行态势良好,国内生产总值不断增长,居民人均可支配收入不断提高,对智能手机及平板电脑等电子产品的消费意愿不断高涨,进而拉动了FPC行业的发展。

2012-2021年中国国内生产总值统计

2012-2021年中国居民人均可支配收入统计

(三)社会环境

我国是世界人口大国,虽然近些年来我国人口增速放缓,不过随着三孩生育政策的颁布,未来人口增速有望得到提升。2012年我国人口数量为135922万人,2021年增至141260万人。

以前由于我国相对封闭,且国民流动性不多,使得人与人交往以面对面为多。但是,随着我国全球化及国民可以随意流动,现阶段人与人之间的沟通以手机等为主,再加上网络的普及,从而使得消费者更加依靠手机、电脑等电子产品。

此外,我国人民素质提高和社会文化教育水平得到了提高,且生活价值观也发生了变化,增加了对电子产品的需求。庞大的消费群体和不断上涨的消费意愿,促进了FPC行业的发展。

2012-2021年中国人口数量统计

资料来源:国家统计局

(四)技术环境

目前FPC生产工艺主要分为“片对片”和“卷对卷”。生产FPC的主要原材料FCCL是成卷提供,在“片对片”生产工艺下,需先将成卷的FCCL裁剪成片状的才能进行后续生产,因此此工艺效率较低;而在“卷对卷”生产工艺下,可以直接将成卷的FCCL加工生产,若此工艺达到稳定状态,将极大地提升生产效率和良率。

整体来看,相对国外发达国家,我国FPC生产能力仍然较弱。整体技术水平与日本,美国,台湾等发达国家和地区相比仍有一定的差距。随着下游手机、电脑等向小型化、轻型化发展,FPC也正向高密度、超精细、多层化方向发展。

本文内容摘自智研咨询发布的《2022-2028年中国FPC行业市场调查研究及未来趋势预测报告》

三、FPC行业发展历程

相比日本、韩国等国家,我国FPC行业起步较晚。20世纪80年代末,我国才开始出现零星的FPC工艺研发,且产业发展迟缓。自21世纪起,随着全球产业向中国转移,我国本土FPC企业开始快速发展。

FPC行业发展历程

资料来源:智研咨询整理

四、FPC行业运行现状

(一)供需现状

随着电子产品的发展,FPC得到持续更新和应用,电子产业升级驱动需求高成长。据统计,2021年我国FPC产量为9643.3万平方米,需求量为8660.4万平方米。

2012-2021年中国FPC产量及需求量统计

资料来源:智研咨询整理

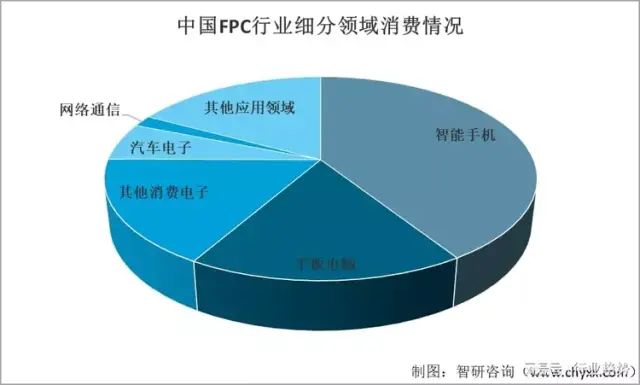

(二)细分领域消费情况

目前,国内FPC行业消费领域仍然主要集中在消费电子领域,尤其是智能手机和平板电脑。此外,科技的发展把汽车产业由电子化时代带入自动化时代,汽车智能化水平的不断提高,使应用于汽车电子领域的FPC占比不断提高。

2021年中国FPC行业细分领域消费情况

资料来源:智研咨询整理

(三)价格分析

近年来,FPC产品价格呈现V字型走势,2012-2016年产品均价呈现下降态势,2017-2021年FPC产品价格反弹,2021年我国FPC产品均价为1494.5元/平方米。

2012-2021年中国FPC均价分析

资料来源:智研咨询整理

五、FPC行业产业链分析

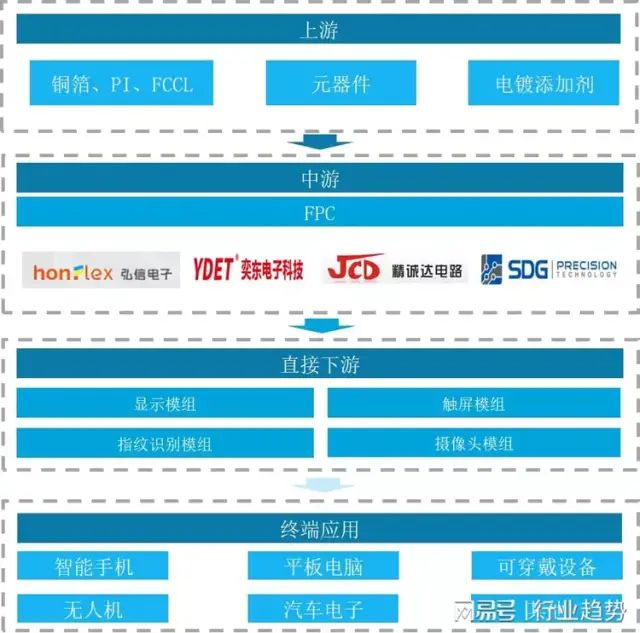

(一)产业链结构分析

FCCL是生产FPC过程中重要的基材,基材的选择和使用一定程度上决定了FPC产品的使用成本、寿命和性能,FCCL的主要原材料是PI膜和压延铜箔。此外,FPC的主要原材料还包括电容、电阻等元器件和电镀添加剂。

FPC产品主要通过显示模组、触屏模组、指纹识别模组及摄像头模组等进入智能手机、平板电脑、可穿戴设备等终端消费品市场,也有部分FPC产品直供于终端消费品市场,用于侧键、电源键等部分。

FPC行业产业链结构

资料来源:智研咨询整理

(二)上游分析

1、FCCL

我国FCCL自20世纪80年代开始研发。1987年原国营第704厂率先研发覆铜箔聚酯薄膜和覆铜箔PI薄膜2种3L-FCCL。经过近些年的发展,目前我国已跻身于世界FCCL生产大国行列。

国内FCCL生产企业主要有中山新高电子材料股份有限公司、华烁科技股份有限公司、山东金鼎电子材料有限公司等,2021年营业收入分别为3.60、2.88及2.85亿元。

2020及2021年国内主要FCCL企业营业收入分析(亿元)

资料来源:中国电子电路行业协会、智研咨询整理

2021年,我国FCCL行业产能为14300万平方米,行业产量约7030万平方米,产能利用率较低,约49.2%。

2012-2021年中国FCCL产能及产能利用率情况

资料来源:中国电子材料行业协会覆铜板材料分会(CCLA)、智研咨询整理

2、PI膜

由于PI膜属于高技术壁垒行业,目前行业内参与者较少,主要参与者是杜邦、宇部兴产、钟渊化学、迈达、韩国SKC等美日韩企业,这些公司对我国实行技术封锁,且短期内难以突破,因此现阶段我国PI膜制造水平仍然比较落后,高端PI膜依赖进口,一定程度上制约了FPC、FCCL行业的发展。

3、压延铜箔

近年来,我国压延铜箔产量不断增加。自2017年突破7000吨大关之后,徘徊了三年,2020年总产量突破了8000吨。目前,压延铜箔行业内主要企业有山东天和、金源朝辉、中色奥博特、华中铜业、苏州福田等。其中金源朝辉、中色奥博特在“十四五”期间,有继续扩产的计划,预测未来几年我国压延铜箔产量将会有更大的增长。

(三)下游分析

1、智能手机

手机市场的快速发展为FPC行业发展创造了有利条件,其中智能手机是FPC市场应用增长的主要动力。2021年我国智能手机出货量为329.3百万台,同比增长1.1%。其中,由于国产智能手机性价比高、个性应用符合顾客的使用习惯等,市场份额较高。

2021年,vivo、OPPO、小米、苹果和荣耀出货量分别为71.0、67.1、51.1、50.3、38.6百万台,市场份额分别为21.5%、20.4%、15.5%、15.3%、11.7%。

2021年中国前五大智能手机厂商出货量分析

资料来源:IDC

2、平板电脑

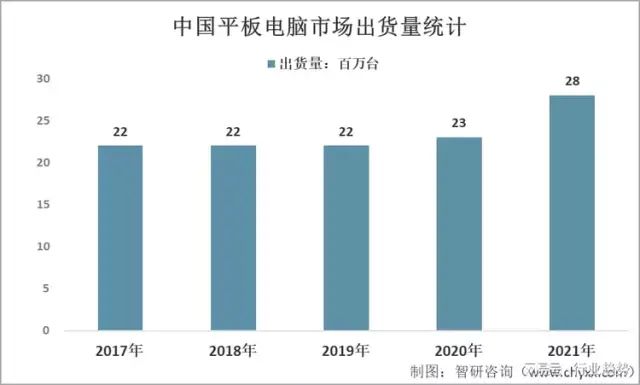

近几年来,国内在线教育的蓬勃发展,带动了平板电脑需求量的持续上升。目前我国主要平板电脑出货厂商为苹果、华为、联想和微软。2017年我国平板电脑出货量为22百万台,2021年增至28百万台。随着各手机厂商纷纷进入平板市场,原有参与者也在不断加大投入,将会促进我国平板电脑市场的持续增长,从而带动FPC行业的发展。

2017-2021年中国平板电脑市场出货量统计

资料来源:IDC

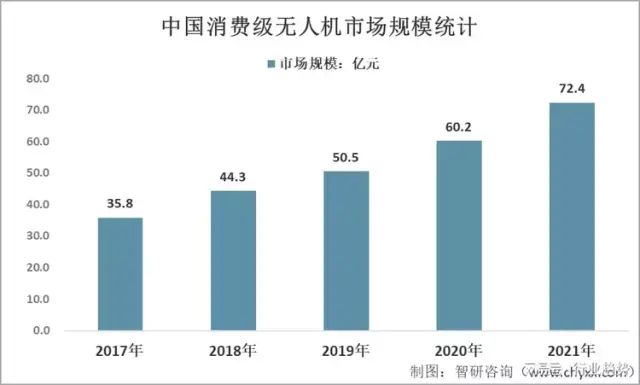

3、消费级无人机

随着政策、资本以及企业等因素的持续利好,我国在消费级无人机技术上取得了重大突破和发展,甚至出现了一批世界级的公司,如深圳市大疆创新科技有限公司、零度智控(北京)智能科技有限公司等,行业市场规模也不断壮大。据统计,2017年我国消费级无人机市场规模为35.8亿元,2021年增至72.4亿元。近年来消费级无人机行业的快速发展为FPC行业带来了新的发展机遇。

2017-2021年中国消费级无人机市场规模统计

资料来源:智研咨询整理

4、汽车电子

汽车电子行业整体依托于汽车行业而发展,随着近年来我国经济的增长,汽车行业整体发展态势良好。据中国汽车工业协会统计,2021年我国汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面。2021年,汽车产量为2608.2万辆,其中新能源汽车产量为354.5万辆,占比13.59%;汽车销量为2627.5万辆,其中新能源汽车销量为352.1万辆,占比13.40%。

近年来随着电子信息技术的发展,汽车的电子化水平日益提高,汽车电子占整车成本的比例不断增长,再加上汽车产业的快速发展,我国汽车电子产业呈现快速增长的态势,进而促进FPC行业的发展。

2017-2021年中国汽车产量统计

资料来源:中国汽车工业协会

2017-2021年中国汽车销量统计

资料来源:中国汽车工业协会

六、FPC行业竞争格局分析

经过多年发展,FPC行业已成为全球充分竞争行业。现阶段仍然是由日资、美资、韩资企业占据主导地位。由于国内FPC企业起步较晚,目前综合竞争力与国际领先企业相比还存在一定差距,但近年来苏州东山精密制造股份有限公司、厦门弘信电子科技集团股份有限公司、江苏传艺科技股份有限公司、上达电子(深圳)股份有限公司等FPC企业发展迅速,开始缩短与外资FPC企业技术实力等方面的差距。

2020及2021年国内主要FPC企业营业收入分析(亿元)

注:奕东电子科技股份有限公司营业收入仅FPC部分

资料来源:中国电子电路行业协会、智研咨询整理

七、FPC行业发展前景分析

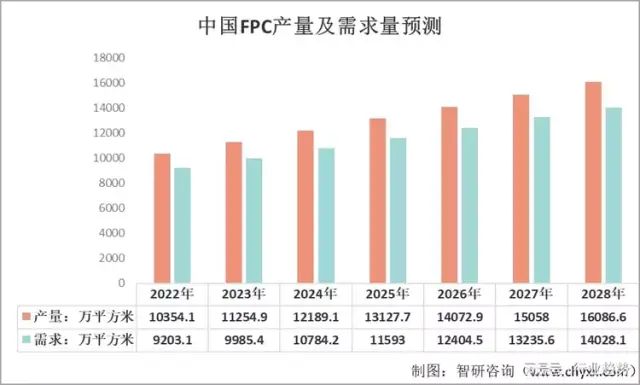

近年来,我国电子信息产业发展迅速,产业规模不断扩大。智能手机、平板电脑等电子产品蓬勃发展,车载电子、可穿戴智能设备、消费级无人机等市场也在迅速崛起,为FPC行业的发展提供了充足的动力。预测未来我国FPC市场将会继续增长,预测2028年我国FPC产量为16086.6万平方米,需求量为14028.1万平方米。

2022-2028年中国FPC产量及需求量预测

资料来源:智研咨询整理

不过,现阶段电子产品轻薄、小巧的要求不断提高,使FPC的线宽线距、孔径和面积布线数量等指标要求日益提升,技术的竞争将主导未来行业的发展,技术实力不强的FPC企业将面临退出市场的风险。

面对竞争日益激烈的市场,FPC企业应不断创新,改造生产工艺,提高产能等,以提高企业竞争力。此外,建议FPC企业重视整合产业链,提高产品附加值。车载显示屏、变速箱、传感器和娱乐信息系统等市场也会是FPC企业未来成长新动能的蓝海。

审核编辑 :李倩

-

电路板

+关注

关注

140文章

4960浏览量

97763 -

FPC

+关注

关注

70文章

960浏览量

63366 -

印制线路板

+关注

关注

1文章

49浏览量

9457

原文标题:2022年中国FPC行业全景分析

文章出处:【微信号:项华电子DXE,微信公众号:项华电子DXE】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

达实智能入选《2025年中国AIoT产业全景图谱》

DEKRA德凯亮相2024年中国汽车流通行业年会

徐工汽车亮相2024年中国氢能产业大会

闻泰科技荣获“2023年中国半导体行业功率器件十强企业”

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

扬杰科技荣获“2023年中国半导体行业功率器件十强企业”称号

芯盾时代入选《2024年中国网络安全市场全景图》多项细分领域 连续上榜

万里红数字安全领域多个方案入选《2024年中国网络安全市场全景图》

2023年中国锂电导电剂出货同比增长24%

2023年中国锂电池出口额创新高

2023年中国集成电路产量增长6.9%,出口量下降1.8%

2023年中国半实物仿真模拟(HiL)行业洞察报告

工商网监

工商网监

评论