IDC预计:库存调整将于2023上半年触底,2023年半导体市场将下降5.3%

IDC预计:库存调整将于2023上半年触底,2023年半导体市场将下降5.3%

电子发烧友网 黄晶晶报道 在IDC近日举行的全球半导体市场展望线上研讨会上,全球半导体与赋能科技研究集团总裁Mario Morales表示,库存调整在22H1开始,在22H2加速,在23H1将同比触底。

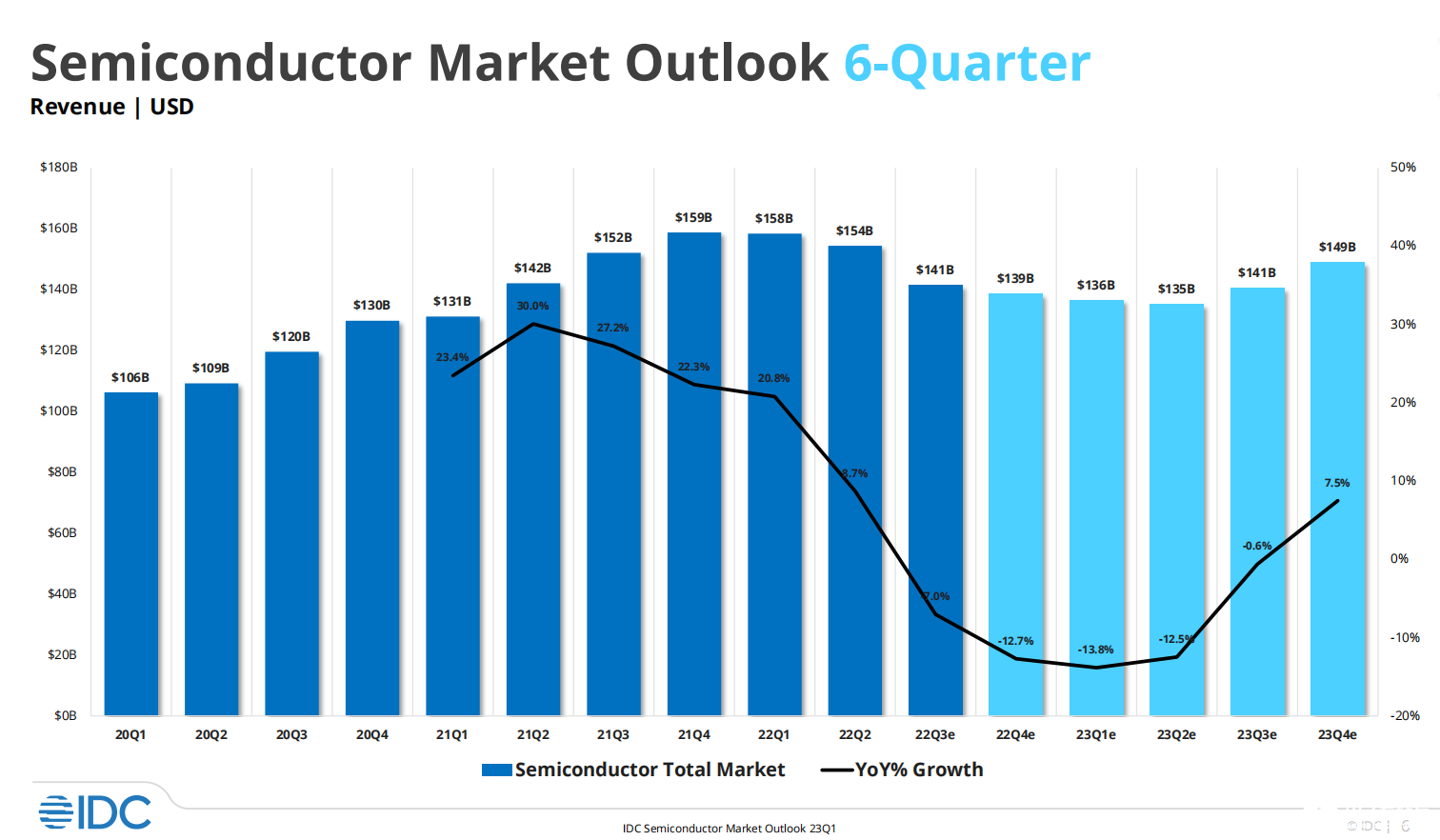

观察2023年第一季度,IDC数据显示由于库存和供应过剩,2022年第四季度个人电脑销量下降28%。随着2023年比特增长的下降,内存修正时间会相当长。内存定价仍然不稳定。随着服务需求放缓,云服务提供商减缓半导体订单,并重新谈判定价合同。代工利用率在23Q1和23Q2继续下降。TSMC将继续表现出超过半导体市场的整体增长。

展望2023年第二季度,半导体行业收入将在第三季度恢复增长,23H2的利用率将显示出连续的改善。如果oem的库存目标低于2023年大流行前的水平,总市场可能会下降两位数。鉴于每个系统硅含量的强劲增长,IDC对非内存市场保持乐观。

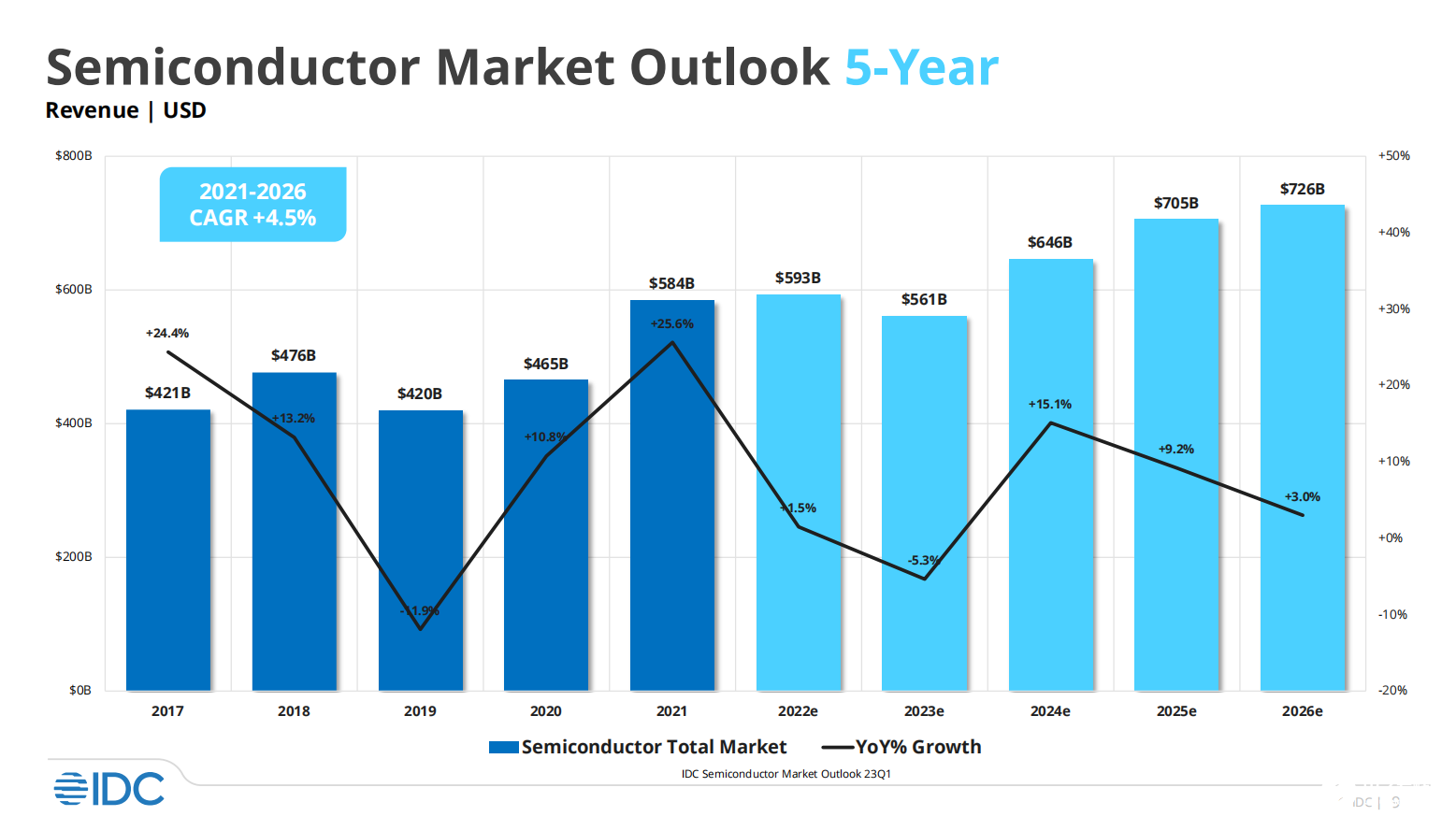

此外,占行业总收入三分之一的DRAM和NAND将分别下降-22%和-19%,2024-2025年将是制造业的一个强劲复苏期,但WFE可能在2024年下降。随着政府举措的启动,供应商仍将继续关注供应链和可持续发展举措。由于汽车、移动和工业领域的内容不断扩大,到2024年成熟节点技术的供应仍将保持紧张,由于半导体供应商将优先考虑用于特定领域的支出,预计光刻、蚀刻工具和材料供应商的表现将超过整个晶圆工厂设备市场。

从下图来看,整个半导体市场2023年Q2触底,Q3将实现稳步回升。

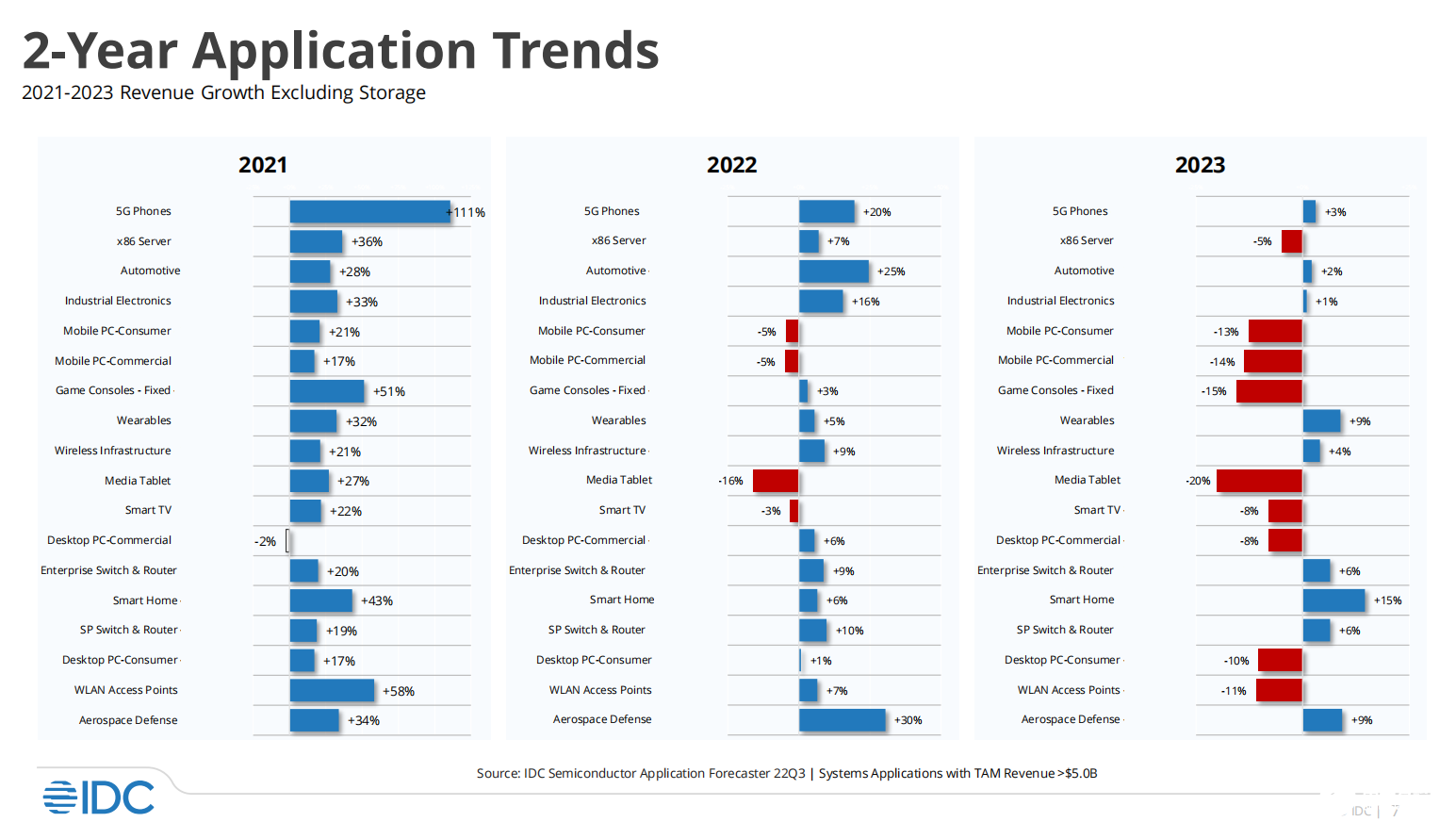

不过2023年下半年虽有回升态势,但从IDC给出的预测来看2023年在X86服务器、PC、游戏机、平板电脑、智能电视、WLAN接入设备等市场都将出现下滑,较2022年出现更多下滑的项目。同时2023年智能家居、可穿戴市场等将保持增长。

IDC表示2022年半导体市场增长1.5%,预计2023年半导体市场将下降5.3%,IDC认为,未来5-7年市场将以5%的CAGR增长,汽车和工业随着硅含量的增长,表现优于整个行业。

-

半导体

+关注

关注

334文章

27693浏览量

222277 -

IDC

+关注

关注

4文章

393浏览量

37287 -

库存

+关注

关注

0文章

18浏览量

8595

发布评论请先 登录

相关推荐

功率半导体价格触底,下游需求回暖!多家厂商上半年业绩预期实现增长

2023年新上市35家半导体公司!7成上科创板,市值超百亿有十多家

2024年半导体IPO:关键词是什么?

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

芯联集成:上半年营收增长14.27%,预计SiC业务全年贡献近10亿

总营收3604亿! 41家净利润翻倍增长!A股217家半导体公司上半年业绩出炉

SK海力士上半年库存超700亿,市场复苏显成效

功率半导体带来增量,时代电气上半年净利预增30.56%

工商网监

工商网监

评论